2022年中国服装行业市场前景及投资研究预测报告

中商情报网讯:近年来,我国服装行业面临转型压力,导致我国服装产业规模增速不断下降,但由于我国服装消费市场庞大,同时人均可支配收入的持续增加和社会开放程度的不断提升,使得人们服装消费仍在不断增长,服装行业市场前景仍值得期待。

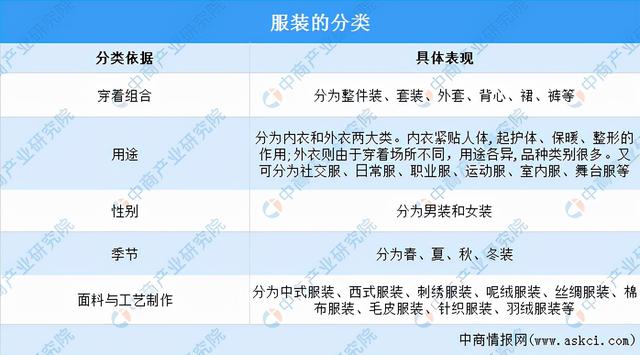

一、服装定义

服装是衣服鞋装饰品等的总称,多指衣服。在国家标准中对服装的定义为穿于人体起保护和装饰作用的产品。人类最初的衣服多为兽皮,随后逐渐发展为用麻和草等纤维制成织物。当前,服装已经发展成为遮体、装饰的生活必需品,人们对服装的消费需求日益多元化,造就了服装品类的多样化。

资料来源:中商产业研究院整理

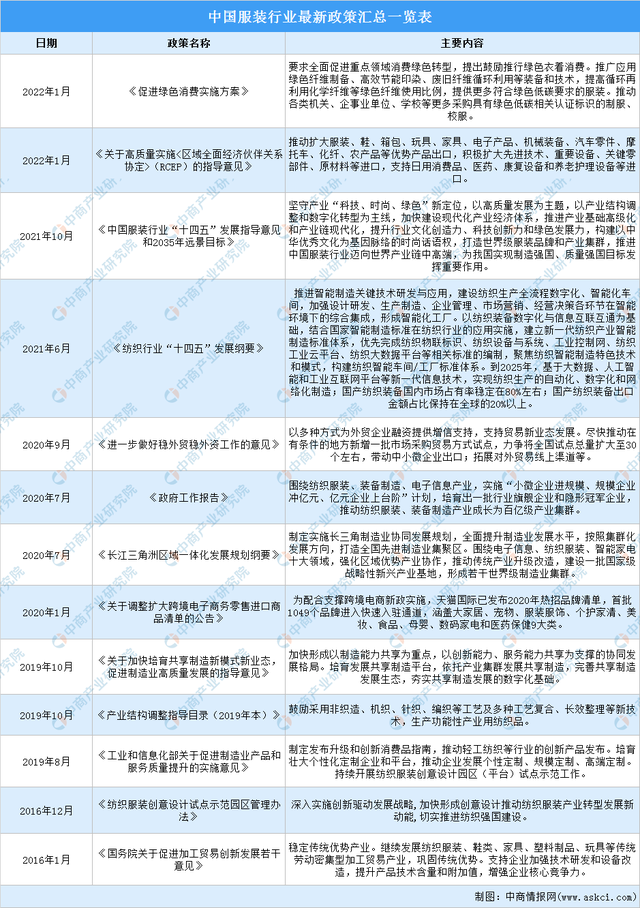

二、服装行业相关政策

近年来,我国出台了一系列政策推进服装行业的发展,《促进绿色消费实施方案》《关于高质量实施<区域全面经济伙伴关系协定>(RCEP)的指导意见》《中国服装行业“十四五”发展指导意见和2035年远景目标》《纺织行业“十四五”发展纲要》《工业和信息化部关于促进制造业产品和服务质量提升的实施意见》等政策为促进服装行业发展提供了政策支持。具体政策如下:

资料来源:中商产业研究院整理

三、服装行业发展现状

1.服装市场规模

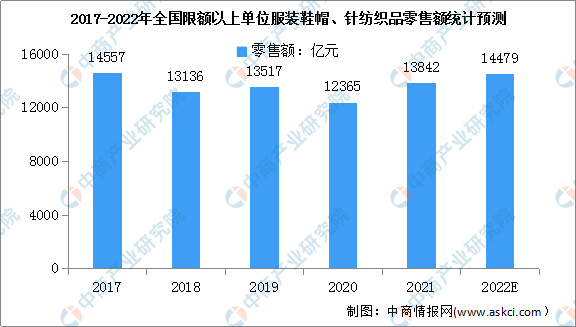

经过多年的发展,中国服饰行业已从外延扩张式为主的快速发展阶段步入内生式为主的优化发展阶段,增速相对放缓。2021年纺织品服装内需市场稳步恢复,对行业经济运行平稳回升的拉动作用增强。根据国家统计局数据,2021年全国限额以上服装鞋帽、针纺织品类零售总额达13842亿元,同比增长12.7%。预计2022年全国限额以上服装鞋帽、针纺织品类零售总额达14479亿元。

数据来源:国家统计局、中商产业研究院整理

2.服装产量

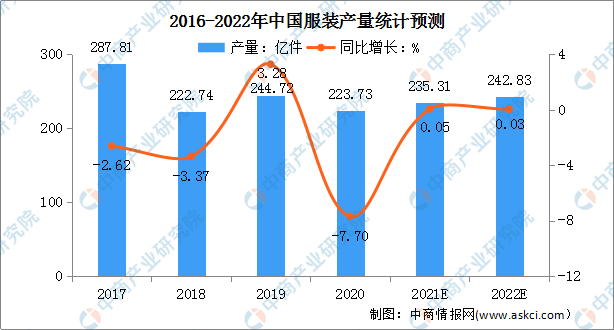

近年来,我国服装消费需求不断转向时尚、文化、品牌、形象的消费,服装行业面临转型升级压力,产业规模增速不断下降。2018年我国服装产量降至222.74亿件,同比下降3.37%;2019年服装产量略有反弹,为244.72亿件,同比增长3.28%;2020年我国服装产量略有下降,同比下降7.7%。预计2021年我国服装产量235.31亿件,同比增长0.05%。2022年我国服装产量将进一步达242.83亿件。

数据来源:工信部、中商产业研究院整理

3.服装行业规上企业数量

近年来,由于企业经营状况的变化以及大众化业务集中化,我国服装行业规模以上企业(年主营业务收入2000万元及以上)的数量呈现逐年下降的趋势,由2017年的15825家降至2020年的13300家。最新数据显示,2021年我国服装行业规模以上企业降至12653家,同比下降4.9%。

数据来源:工信部、中商产业研究院整理

4.服装行业规上企业盈利情况

服装产业链越靠下游毛利率越高,品牌商和销售商利润远高于加工生产商,约在40-50%,而服装制造商的毛利率仅在15%左右。数据显示,2017-2020年我国服装行业规上企业营业收入及利润总额呈下降趋势。

2021年我国服装行业规上企业营业收入及利润总额开始回升,利润增速持续加快,盈利能力小幅提升,累计营业收入1.48万亿元,同比增长6.5%;利润总额767.82亿元,同比增长14.4%,增速比1-11月加快1.77个百分点;营业收入利润率为5.18%,比上年同期提高0.36个百分点。

数据来源:工信部、中商产业研究院整理

数据来源:工信部、中商产业研究院整理

5.服装行业细分市场规模

(1)男装市场规模

近年来,中国男装市场发展态势良好。2016-2018年,我国的男装行业市场规模逐年增加,2016年国内男装行业市场规模达6876亿元,有望在2018-2023年间复合增速达到9.6%,预计2023年中国男装行业市场规模增至13070亿元。

数据来源:Euromonitor、中商产业研究院整理

(2)女装市场规模

近些年女性受教育水平逐年提高,接受本专科高等教育的女生占比超过50%,获得良好工作的机会大大增加,直接推动女性收入的提升,间接激发女性对于审美的需求增加以及高端品牌的购买力。

数据显示,2019年女装行业整体市场规模为10573亿元,增速小幅增长,达到8.56%。2020年女装市场规模受疫情影响下降至9407亿元,虽然市场规模下降较大,但依旧为男装市场规模的两倍左右。预计2022年中国女装市场规模将达10446亿元。

数据来源:Euromonitor、中商产业研究院整理

(3)童装市场规模

随着人民生活水平的提升,大众对童装的需求开始呈现多元化的趋势,国内的童装品牌逐渐崛起,海外的童装品牌也纷纷进入国内市场,但我国童装市场整体的发展与男女装相比,还处于一个较低的水平。

从长期来看,鼓励生育的政策仍会在较长一段时期内保证新生婴儿数量维持在较高水平。在居民消费支出能力提升、我国三胎全面放开、80后、90后、00后等相继进入婚育年龄阶段等多重因素推动下,我国童装市场零售总额将进一步增加,预计2022年我国童装零售额将达3201亿元。

数据来源:Euromonitor、中商产业研究院整理

四、服装行业重点企业

1.海澜之家

海澜之家集团股份有限公司成立于1997年,是一家主要从事品牌管理、供应链管理、营销网络管理的大型消费品牌运营平台公司,旗下拥有包括男装、女装、童装、职业装及生活家居等品牌,主要品牌包括海澜之家(男装)、圣凯诺、海澜优选生活馆、OVV、黑鲸、男生女生等。

公司销售渠道主张线下和线上销售结合,线下销售主要分布在全国县级及以上城市核心商圈的步行街、百货商场、购物中心等,并在马来西亚、新加坡、泰国、越南等国家开设了门店;线上主要在天猫、京东、唯品会、微信小程序以及抖音、快手等电商渠道实现销售。

2020年公司坚持走“品牌电商、创新电商”之路,线上业务取得爆发式增长,全年实现营业收入179.6亿元,归母净利润17.85亿元。2021年前三季度,海澜之家实现营业收入141.6亿元,同比增长20.19%;实现归母净利润20.48亿元,同比增长58.70%。

数据来源:中商产业研究院整理

从产品销量来看,2020年海澜之家共销售服装产品1.57亿件,T恤衫、裤子、衬衫是海澜之家销量前三产品。其中,T恤衫共销售3910.7万件,占总销量的24.8%;裤子共销售2948.6万件,占总销量的18.7%;衬衫共销售1758.6万件,占总销量的11.2%

数据来源:中商产业研究院整理

2.森马服饰

浙江森马服饰股份有限公司创立于2002年,是一家以虚拟经营为特色、以系列成人休闲服和儿童服饰为主导产品的品牌服饰企业。多年来,森马服饰将服装生产外包,并专注于产品设计、品牌传播、供应链管理及渠道拓展。目前,旗下拥有以森马品牌为代表的成人休闲服饰和以巴拉巴拉品牌为代表的儿童服饰两大品牌集群。经过多年的努力,森马品牌与巴拉巴拉品牌已成为休闲服饰及童装行业的领先品牌。

2020年森马服饰致力于产品研发和创新,实现营业总收入约152.05亿元,较上年同期减少21.37%;实现归母净利润8.06亿元,同比减少48%,其中森马服饰在服装行业实现营收150.90亿元,占总营收的99.24%。数据显示,2021年上半年,森马服饰在服装行业实现营收64.56亿元,占总营收的99.08%。

数据来源:中商产业研究院整理

3.雅戈尔

雅戈尔集团股份有限公司创建于1979年,是国内男装行业的龙头企业。公司的主营业务包括品牌服装、地产开发和投资业务。2020年复工复产复商复市全面推开后,雅戈尔持续强化“线上销售、线下服务”“线上推广、线下体验”的深度融合,实现营收114.8亿元,同比下降7.61%;实现归母净利润72.36亿元,同比增长82.15%。

数据显示,2021年前三季度,雅戈尔实现营收100.4亿元,归母净利润37.79亿元。

数据来源:中商产业研究院整理

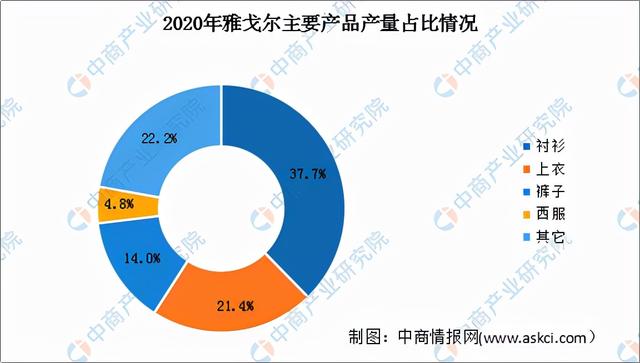

从产品产量来看,2020年雅戈尔的衬衫产量558.63万件,同比下降19.53,但在公司主要产品产量中占比仍最大,占比达37.7%,其次上衣、裤子和西服的占比分别为21.4%、14.0%以及4.8%。

数据来源:中商产业研究院整理

4.太平鸟

宁波太平鸟时尚服饰股份有限公司是一家时尚品牌零售公司。公司聚焦时尚行业,实施“梯度品牌”策略,目前拥有PEACEBIRD太平鸟女装、PEACEBIRD太平鸟男装、LEDIN乐町女装、MiniPeace童装、MATERIALGIRL“物质女孩”女装、PETiTAVriL贝甜童装、PEACEBIRDLIVIN太平鸟巢家居等多个品牌。

2020年,太平鸟推进运营管理体系变革,公司经营业绩逆势增长,经营质量逐渐改善,实现营收93.87亿元,同比增长18.41%;实现归母净利润7.13亿元,同比增长29.24%。2021年前三季度,太平鸟实现营收74.09亿元,同比增长34.20%;实现归母净利润5.54亿元,同比增长78.54%。

数据来源:中商产业研究院整理

5.盛泰集团

浙江盛泰服装集团股份有限公司成立于2007年,主要从事纺织面料及成衣的生产与销售,是一家具备核心生产技术的主要服务于国内外中高端品牌的纺织服装行业跨国公司。公司全面覆盖纺纱、面料、染整、印绣花和成衣裁剪与缝纫五大工序,产能分布于中国、越南、柬埔寨、斯里兰卡以及罗马尼亚。2021年10月,盛泰集团在上海证券交易所上市。

数据显示,2020年盛泰集团实现营收47.0亿元,同比下降15.57%;实现归母净利润2.93亿元,同比增长9.01%。2021年前三季度,盛泰集团实现营收35.9亿元,实现归母净利润2.34亿元。

数据来源:中商产业研究院整理

五、服装行业发展前景

1.政策利好服装行业发展

近年来,国家及相关部门出台了一系列政策鼓励传统服装行业转型升级,绿色发展。预计随着经济环境的改善,消费会进一步释放,服装行业在双循环经济背景下,将迎来新的发展机遇。市场资源会加快向行业头部企业集中,有利于处于优势地位的服装品牌公司更高效地整合上下游资源,巩固自身的竞争力,扩大行业市场份额。

2.消费升级促进行业发展

当前,我国经济持续发展,居民人均可支配收入不断提高,数据显示,2021年全年全国居民人均可支配收入35128元,比上年名义增长9.1%,两年平均名义增长6.9%;扣除价格因素实际增长8.1%。随着人均可支配收入的增加,人们的消费观念也随之发生了变化,对服饰的消费也越来越重视质量和满足个性化、时尚的需求,他们更愿意通过商品来传达自己的生活。

同时,移动社交日益成为消费者服装消费的新引擎,通过用户的“口碑”形成裂变式的网络传播,熟人的体验式消费体验和传播能更有效地为商品背书,增强用户黏性,更好地满足消费群体的个性化需求,不断促进服装行业规模持续扩大。

3.技术进步推动行业发展

随着工业4.0时代的到来,以及互联网、大数据、AI、物联网等技术的应用和发展,服装行业在产品生产、销售渠道、产品研发等方面均取得了显著进步。由此可见,技术进步推动服装行业发展。

更多资料请参考中商产业研究院发布的《中国服装市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。