大厂“卷”到云上

2021年,BAT(百度、阿里巴巴、腾讯)三家传统互联网大厂出现了有趣的现象,原本以广告、电商和游戏为大本营的三家大厂,不约而同的向“云”看齐。

阿里巴巴在2020年底率先实现云业务的扭亏为盈,并在2021年财报会议中表示,借力碳中和等宏观战略,寻求多元化的云业务伙伴、拓宽云产品的服务场景;腾讯喊出“回归科技创新”的口号,给出云业务本年度开始追求盈利的想象空间;百度也称智能云业务是未来的增长主力军。

事实上,“争云”的故事已经讲了许多年。2021年,云市场再次成为大厂第二赠长曲线,与宏观环境的变化密切相关。

2021年11月20日,反垄断制度下,国家市场监管总局公布了43起未依法申报违法实施经营者集中案件处罚决定。腾讯、阿里、百度等10家互联网企业均被处以顶格罚款。

罚款背后,更加剧了资本市场对大厂的悲观预测。

阿里巴巴(09988.HK)从反垄断法发布后第一个开盘日2021年11月22日的139港元/股,最低跌至2022年3月15日的71.25港元/股,跌幅48%,经过中概股股价回调后,4月15日报收95.5港元/股,仍有31%的跌幅。

腾讯控股(00700.HK)同期内,从483港元/股跌至最低298港元/股,跌幅38.3%,4月15日报收374.4港元/股,跌幅仍有22.57%;百度集团(09888.HK)则从149港元/股跌至最低100港元/股,跌幅32.89%,4月15日报收131.4港元/股后,跌幅仍为11.8%。

而反垄断,不是大厂2021年唯一的坏消息。在此之前,国内游戏版号长达8个月的限制发行;教育、金融、游戏等行业的广告限制;个人信息保护合法下定制化广告的局限;字节系、快手、B站等短视频、社区内容平台的商业化崛起。种种信号都在动摇原本让大厂引以为豪的基本盘。

内忧外患的情况下,大厂们的主营业务增长出现疲软。

根据阿里发布的2021自然第四季度财务数据,集团全年总收入为2425.8亿元(人民币,下未注明则同),同比涨幅仅为10%,其中,中国电商业务板块同比增幅仅为7%。

无独有偶,腾讯2021年第四季度净利润同比下降25%至248.8亿元,总营收同比增幅仅为8%至1442亿元,其中,腾讯主营的游戏业务在国内市场涨幅仅为1%。

百度的主营业务,互联网服务业务于2021年第四季度则同比仅增1%达191亿元。

相比之下,三家公司的云业务均出现了大幅度的增长。

阿里云业务营收2021年第四季度同比涨幅达到20%至195亿元;腾讯包含云业务在内的金融科技与企业服务业务以同比25%的涨幅成为增长强将;而百度包含智能云在内的非核心业务增幅已达到63%至69亿元。

不过,云市场也早已不是靠着头部企业订单就能维持的蓝海,随着运营商云业务的增长、亚马逊为主的海外云产品对云出海的挑战,与云市场逐渐形成的既定赛道和寡头趋势,大厂争云,已经来到了2.0版本。

阿里云换帅、腾讯云改革

百度智能云求增长

4月13日,雷峰网消息称,阿里云正在进行新一轮组织架构调整:阿里云中国区总裁任庚(M6)将离职,该职位由阿里云中国区副总裁黄海清接任;阿里集团副总裁、云智能销售管理与生态发展部总经理郭继军(M6)已在走离职流程,生态+销管体系暂时由蔡英华直接代管。

早前3月份,前华为企业业务中国区负责人蔡英华空降阿里,出任阿里集团资深副总裁(M7/P12)。这是阿里史上“前无古人”的一次“空降”,也揭示了阿里在争云上坚定的决心。

燃财经向阿里云业务人员浩辰核实,称人事变动消息均属实。且蔡英华已于3月7日发布一号文件,截止4月6日已经发布了四号文件,大部分是对阿里云财务结构和内部管理进行更严谨的规范。

值得注意的是,在4月6日发布的四号文件中,强调了关于阿里云出海业务的内部权责分配问题。批文中表示,目前中国客户出海或者海外客户来华场景需要国内和国际团队配合,但是合作过程中会出现两个团队权责分配不均而影响客户服务质量的情况,为了进一步明确国内出海和海外客户来华协同规则、保障做好服务和国际战略顺利落地、打造团队对客户的服务,拟定了规则。

文件中规定了国际团队与国内团队对于云板块国内业务出海和海外业务来华的一号对接人,和分成比例。云出海业务的内部权责明确,预示着阿里会在今年进一步完善云业务出海的布局。

另一方面,根据数智前线报道,蔡英华曾负责华为三大事业部之一企业业务在中国区的业务,这个业务单元的重心是中国政企客户的数字化转型。而他任职华为期间,为团队提出“地市下沉战略”,推动华为主管、专家和生态伙伴“下乡”。在这个过程中,也构建了华为政企下沉团队。因此,蔡英华的到来也能代表阿里云在下沉市场和政企市场进一步探索的野心。

阿里云换帅的时候,腾讯云在做内部改革。

“自研”是腾讯云业务2022年的核心词。数智前线曾报道,腾讯云2022年的销售考核将有结构性调整,将计算总包转售的营收差额。总包转售是云市场常见的玩法,一个项目由腾讯云这样的厂商总承包接受,再分包给外部厂商,即使提供的最终产品很多不是腾讯研发的,这些营收业绩也全数算在腾讯云的销售头上。

不过,经过燃财经与腾讯相关人员核实,从2022年起,腾讯云的销售指标将只计算总包转售的差额。这与腾讯在2021年第四季度财报电话会议中指出的腾讯云会在未来强调营收增长的同时,重视利润空间的战略不谋而合。

过去,腾讯云在企业上云之争中,重点布局在其游戏、视频的生态链上。在自研芯片上,面向AI计算、视频处理、高性能网络三大场景,腾讯自研了AI推理芯片紫霄、视频编解码芯片沧海、智能网卡芯片玄灵,外加腾讯在游戏行业强大的品牌影响力和流量背书,让其在游戏云业务上扎下夯实的大本营。

但面临云业务日益强劲的竞争压力,腾讯必须“破圈”。而目前,腾讯云在国内外市场影响力以及技术实力上还不如阿里云。

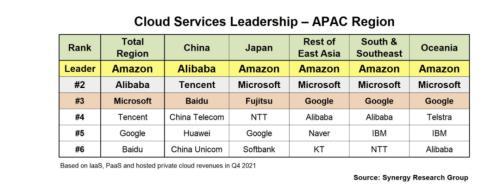

根据SRG研究集团发布的云业务报告,在亚太多个地区的云业务营收中,阿里云排名前6位,而腾讯云却只在中国地区排名第2,在其他亚太地区未进前6。在亿欧智库发布的公有云运营商能力评级中,腾讯云也略逊于阿里云。

因此即使加大自研投入对腾讯云来说会短期承压,也是不得不做的改革。

上图/SRG研究集团发布亚太地区云服务占比排名

下图/亿欧智库国内公有云服务商能力评级

来源/SRG研究集团、亿欧智库 燃财经截图

相较于阿里云和腾讯云稍微落后的百度智能云,还在增长阶段。

从财报数据来看,百度智能云市场份额较阿里云和腾讯云尚有差距。百度首席财务官在2021年第四季度财报会议中表示,“百度智能云2021年全年实现云业务151亿元营收,同比增长64%。”

而阿里云在2021年营收已经达到723亿元;虽然腾讯云业务营收于2020年之后不再单独披露,根据长桥海豚投研估测,腾讯云在2021年全年营收为307亿元。

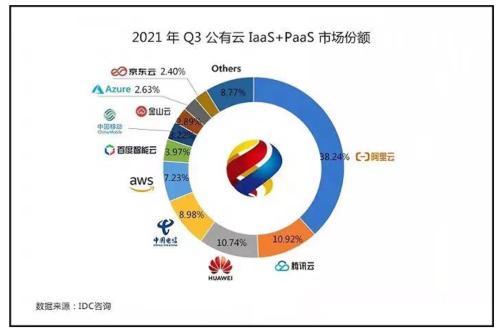

而根据IDC发布的《中国公有云服务市场(2021第三季度)跟踪报告》中,阿里云市场份额为38.24%,位列第一;腾讯云市场份额为10.92%,位列第二;华为云市场份额为10.74%,位列第三;百度智能云则以3.97%的占有率较大差距的落后在电信云和亚马逊云之后。

来源/IDC咨询 燃财经截图

实际上,国内云行业已经完成赛道的划分。阿里云从电商向实体零售业辐射,并进一步加速下沉市场和中小企业布局;腾讯云由游戏、视频生态向其他互联网生态辐射;后起之秀华为云则在政企市场有所专攻。

没有先发优势的百度智能云选择通过“云智一体”后发制人,将智能服务,比如对金融行业的人工语音服务等和上云业务结合;并且通过交通、制造业等工业行业实现市场渗透。不过,从目前的收入基数来看,百度智能云还需要加把劲。

主业疲软,“卷”向云端

2021年,BAT的大本营,不断受到威胁。

电商方面,抖音、快手内容电商的崛起对阿里的影响已经开始在财报中显现。2021年第四季度,阿里的客户管理收入(主要由站内流量收入构成)同比下滑1%至1000亿元,第三季度则出现环比11.6%的降幅。

游戏业务方面,去年8月,国家新闻出版署下发《关于进一步严格管理切实防止未成年人沉迷网络游戏的通知》(以下简称“通知”),通知下发后时隔8个月,于今年4月8日,首批游戏版号获批发行,但其中却没有腾讯游戏的身影。

这对“游戏王国”腾讯产生致命打击。2021年第四季度,腾讯本土游戏同比增长仅为1%至296亿元,环比更是出现12%的负增长。

互联广告方面,2021年,金融、游戏、教育行业广告监管再次提高门槛,使腾讯、百度面临客户大面积流失。

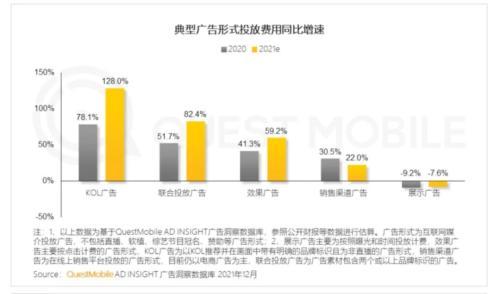

另一方面,抖音、快手、B站的迅速崛起和逐渐成熟的商业化使互联网广告形式正在从传统的展示广告向KOL广告转移。

根据QuestMobile《2021中国移动互联网年度大报告》,KOL广告形式在2020年和2021年拥有78.1%和128%的持续涨幅;相比之下,展示广告则分别出现9.2%和7.6%的负增长。

来源/QuestMobile 燃财经截图

双重打击下,腾讯广告业务收入在2021年第四季度同比下降13%至215亿元。百度线上服务业务2021年第四季度同比仅增长1%至191亿元。

而与已经看到红利天花板的主营业务形成鲜明对比的,是云市场乐观的想象空间。

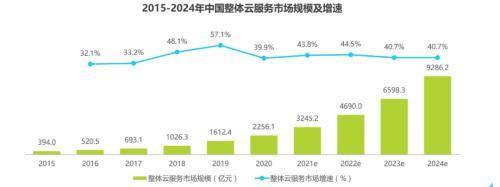

根据艾瑞咨询发布的《2021年中国基础云服务行业数据报告》,2024年,中国整体云(包括公有云、私有云和混合云)服务市场规模将突破9000亿元,且保持超过40%的增速。

来源/艾瑞咨询 燃财经截图

这其中,教育、医疗、能源等实体大型企业的市场份额占比分别在7.5%、6.5%和4.2%,尚有很大的增长空间。

而根据亿欧智库发布的《2021中国企业上云指数洞察报告》,2021年实体经济企业中已经完成云部署的渗透率为18.9%,而在一年之内有上云计划的企业占比35%,这中间有17%的增长空间。

从企业类型来看,目前私有企业上云渗透率最高为49.2%,而国企和政企渗透率则远远低于此。

来源/亿欧智库 燃财经截图

因此,大厂云均在下沉市场与政企市场开始发力。

浩辰表示,“以前阿里云的员工都在杭州或者北上广深。去年开始,阿里做了第一次区域下沉。团队会扎根到安徽、河北、川滇藏等地区。未来,阿里云会有更多低岗级的团队扎根到二线、三线城市去开拓当地的小型企业。”

《中国电子报》也曾报道腾讯云在各省市铺点,安排业务人员密切对接当地企业,并传曾以0.01元低价中标厦门市政务云;百度智能云也在2021年底宣布参与建设山东寿光的数字化建设。

除了下沉市场和政企的增长空间外。近年来,云业务的出海也逐渐成为一个趋势。而云业务出海,阿里云无疑是主力军。

从SRG研究集团发布的亚太地区云业务份额占比来看,阿里云在东亚、南亚以及东南亚皆排名第三。

而根据艾瑞数据,国内公有云产品全球交付市场排名份额中,阿里云以36.7%的占比领跑;亚马逊云以26%排名第二;腾讯云以12.6%稍微落后;而百度相关人员则表示,百度智能云目前尚未部署出海业务。

来源/艾瑞咨询燃财经截图

据韩联社3月30日报道,阿里云已在韩国开设首个数据中心并开始运营。至此,阿里云在全球可用区数量增至26个。

CIC灼识咨询总监汪海峰则对燃财经表示,阿里云大部分海外客户来自东南亚市场,比如新加坡最大邮政集团Singapore Post、马来西亚电商PrestoMall、印尼鹰航集团、印尼最大电商Tokopedia等。

阿里云在2021年6月份还宣布推出“亚洲计划”,将在未来三年投入60亿元,“深耕东南亚,保持亚太第一“。

腾讯云出海首席解决方案构架师郑东曾在中国—东盟跨境出海高峰论坛中表示,腾讯云在全球有2800+节点,主要出海形式依托于为国内企业提供出海解决方案。目前主要出海业务布局在东南亚和新加坡,接下来腾讯云在印尼节点已经上线,会进一步加速在印尼的出海布局。

2022年,腾讯云业务也会随着游戏业务一起加速出海的脚步。

国内竞争加剧,出海仍在爬坡

但大厂云想要持续增长,却并不容易。

国内市场上,运营商云正在快速成长:根据运营商财务数据,2021年,中国移动云收入达242亿元,同比增长114%;中国电信天翼云收入279亿元,同比增长102%;中国联通联通云收入 163亿元,同比增长46.3%。

从营收基数来看,运营商云业务收入于阿里云和腾讯云同期的723亿元、307亿元尚有差距,不过已经稍强于百度智能云的151亿元收入。

而从增速来看,阿里云2021年收入同比增速为30%,长桥海豚投研估测腾讯云业务2021年同比增速为31.5%;百度智能云全年增速64%。可见,中国移动和中国电信的云业务增速已经远超大厂云同期的增速。

收入基数紧逼,且增速已超大厂云的运营商云正在成长为强劲的对手。而运营商云带来的威胁不止如此。

云厂商从业者罗宾告诉燃财经,“运营商云的高速增长是因为运营商近年来高度集中云业务的发展。他们内部的考核指标在往云业务完成度上转移,且更多将头部人才往云业务集中。而对大厂来说,云业务只是版图上的一项布局,他们更多的人才仍集中在各自主营业务的运营上。”

“未来,运营商云凭借天然优势会在政企市场上占有越来越大的市场份额,这会挤压大厂云的市场需求。以后,不排除出现大厂云之间合作或者大厂云与运营商云进一步合作的可能性。”

而云业务的出海,也面临挑战。

多名业界人士称,目前国内基础云市场出海主要形式仍依托于服务中资企业在海外的基础IT建设,或者为中资企业的海外事业部,尤其是游戏、视频等行业提供云方案。

相比之下,以亚马逊云为主的海外厂商在全球的基础设施、人员配备以及对业务的理解都更胜一筹。即使在东南亚市场,阿里云和腾讯云都有重点布局,国内云产品进一步出海依然举步维艰。

AfterShip的联合创始人兼CEO Teddy曾在公开采访中表示,2020年之后,阿里系钉钉,腾讯领投、百度入股的有赞等SaaS(软件及服务)等产品相继尝试出海,然而在国际市场却鲜有成就。

燃财经接触的业内人士均认为,云产品出海的碰壁一方面由于国内相较于国外缺少云行业的人才,另一方面也是因为国内云产品对外国市场需求和本土化的功底与海外云厂商仍有较大差距。

汪海峰则对燃财经表示,“现在无论国内还是国际的云厂商都在优化自身数据中心中的硬件,软件,架构等‘内功’:在硬件方面,如芯片,各云厂商在做异构的芯片平台;此外,服务器、交换机等硬件设备也都在不断迭代性能;针对数据中心大量的数据传输、存储功能进行优化。试图在性能上、成本上更早的领先对手。这些‘内功’也会是大厂在云‘下半场’之争的真正核心竞争力。”

本文源自燃次元

评论