【个股】威孚高科 (000581.CH)—— 下半年业绩高增长势头仍将持续

关注辉立资本新加坡

威孚高科 (000581.CH)

下半年业绩高增长势头仍将持续

中国 | 公司研报

概要

重卡市场高速景气,带动上半年业绩高增长

毛利率水平提升1.2个百分点

财务结构保持稳健

下半年业绩高增长势头仍将持续

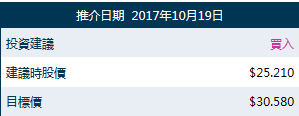

投资建议

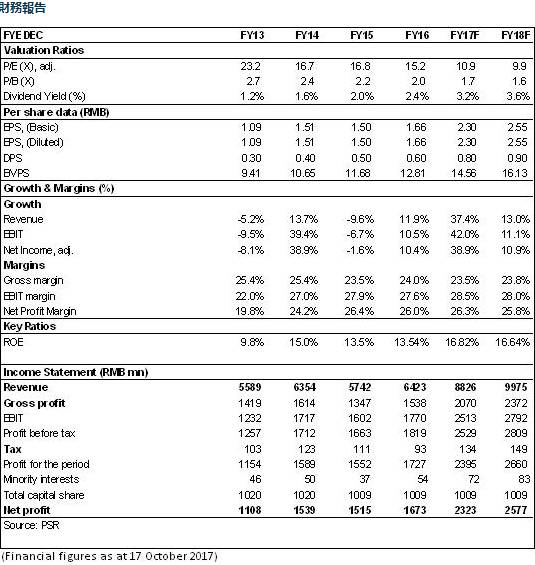

我们预计公司2017/2018年的摊薄每股盈利分别为2.3,2.55元人民币,目标价29.4人民币元对应2017/2018年各13.3/12倍预计市盈率,维持买入评级。(现价截至10月17日)

重卡市场高速景气,带动上半年业绩高增长

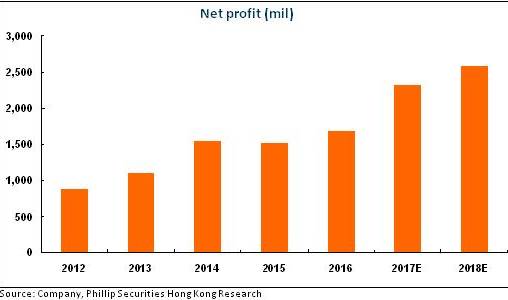

威孚高科2017年上半年实现总收入47.28 亿元,同比大幅增长40.45%,实现归母淨利润13.26 亿元,同比升40.52%,扣非后归母淨利润为12.08 亿元,同比增幅达到了45.64%,上半年的淨利已相当于去年全年的八成。每股收益1.31元,去年同期为0.94元。

公司的产品汽车燃油喷射系统,汽车后处理系统,发动机进气系统主要用于重卡市场,与重卡市场高度相关。受益国内基建市场回暖,以及重卡超载超标治理政策严格执行,国内重卡整车销量自去年年中起持续火爆,平均月度销量增幅超过50%,2017年上半年国内 重卡共销售58.37 万辆,同比飙升71.85%

毛利率水平提升1.2个百分点,费用控制得当

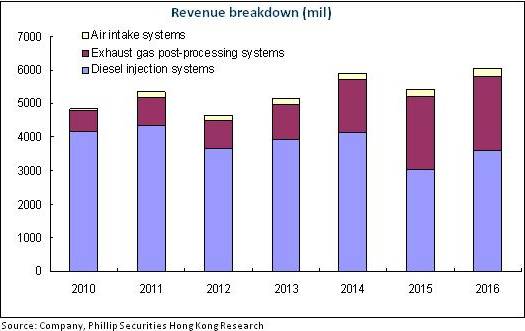

分类别看,公司核心产品汽车燃油喷射系统实现收入29.13 亿元,同比增长54%;汽车后处理业务实现收入13.84 亿元,同比增长19.42%;发动机进气系统实现1.8亿收入,同比增长约38.5%。

公司整体毛利率提高1.2个百分点,至26.1%。其中,汽车燃油喷射系统和发动机进气系统的毛利率分别录得1.2、2.5个百分点的增幅,汽车后处理业务则由于大宗物资如钢材价格上涨等原因导致毛利率下降6.2个百分点。同时公司费用控制得当,三项费用率较同期节省2个百分点。

主要联营公司博世汽柴和中联电子公司上半年公司实现投资收益8.34亿元,同比增长四成,占公司税前利润的57%。

财务结构稳健,现金保障充裕

公司财务状况继续保持稳健,资产负债率仅为25%左右,速动比率2.6,现金流持续加强,上半年期末在手现金+淨应收票据达31亿,较同期增加了8.3亿元,为公司外延式发展和股东分红提供了保障。我们期待公司去年中成立的产业并购基金能够早日开花结果。

下半年业绩高增长势头仍将持续

2017年7月1日国内重卡车型国五排放标准的全国范围内正式实行,2018年1月1日轻卡车也将实行国五排放标准,另外国六排放标准正式进入准备阶段(预计2020年实行),商用车的汽车后处理系统行业将迎来政策利好期,公司的产品有望迎来量价齐升的格局。

如果您有更多关于环球股市的问题,欢迎关注我们的微信公众号并留言给我们。

资料数据参考来源:辉立资本

声明:本文仅为提供咨询,并不构成提议或者诱使预定、购买或销售在此提及的投资商品。它与您的任何投资目的、财务状况或者您的任何特定需求无关。因此,我们将不提供任何允诺也不为您因为该资讯所进行交易但导致的直接或间接的损失而负责任。所有投资都包含一定的投资风险,包括失去投资本金的可能性。您的账户和获得的服务可能受到市场状况、系统性能和其他因素的影响。第三方的研究信息来源可靠,尽管如此,辉立证券私人有限公司不保证它准确性和完整度,也不对因使用此讯息而导致的结果进行担保。 在决定进行交易之前,您可征询财务顾问的专业意见。如果您决定不寻求财务顾问的意见,您应该考虑此产品是否适合您。我们建议您在通过辉立市进行交易之前仔细阅读并理解辉立证券交易账户管理条件和风险披露声明。

辉立资本(新加坡)

电话:(65)65311264

邮件:

了解股市资讯 把握投资机会

长按二维码关注

点击“阅读原文”,访问辉立资本新加坡主页,了解更多活动及股市资讯

评论