四大戳心理由告诉你,新加坡“移动支付”交易之路为何这么难

联系小圈

QQ: 2077525879

微信: xinjiapoquan001

“

You are my everything 我的钱包——这是大多数生活在坡岛上小伙伴们的真实写照。

为什么?钱包里除了身份证还有出门必不可少的公交卡,银行卡以及最最重要的“现金”。

而中国实现的移动支付即无现金交易模式的大获成功,在亚洲乃至全世界都纷纷表示这是一个不可思议的进步。

出门带个手机就能搞定你的一切衣食住行,这样的生活让很多人都羡慕不已。

然而在新加坡想要实现这一模式,小编只能说没那么简单。四大戳心的理由告诉你,新加坡“无现金”交易之路为何这么难。

”

发展措施

政府

为了让新加坡早日发展为智慧国,陆路交通管理局和通联公司11日宣布一系列措施,包括巴士将逐步停止接受现金买票,乘客不能用现金填补车资卡,地铁站和巴士转换站内的自动售票机也会停止接受现金添值等。

目标是在2020年让公共交通系统全面迈向无现金交易。据了解,从下个月起将有11个地铁站作为试验地点取消现金充值。

这十一个试点地铁站分别是海军部,勿洛,武吉班让, 波娜维斯达,花拉公园,港湾,后港,湖畔,巴西立,实龙岗,油池。

然而网友对此做法褒贬不一。

商家

相信大家都有发现,在餐厅,超市或者商场要买单的时候在收银台都有非常瞩目的“CASH BACK”消费回扣的字眼,不可否认这是银行的营销手段,但是这也是一种鼓励大家使用银行卡取代现金的方式。

值得一提的是,很多地方出现了“CASHLESS PROMOTION”无现金促销。比如口福饮食集团。只要你使用银行卡消费就可以享用5%的折扣。

然而即便如此,无现金交易的发展还是屡屡受阻。

根据金融管理局去年的报告,在2015年本地消费者有60%是使用现金付款,本地超市昇菘在上个月也指出,有一半顾客还是使用现金付款

四大阻力

在此小编为大家整理出新加坡想要全面发展“无现金”交易模式的四大阻力,相信只要解决这四大难题,那么实现它也是指日可待了。

缺乏第三方平台

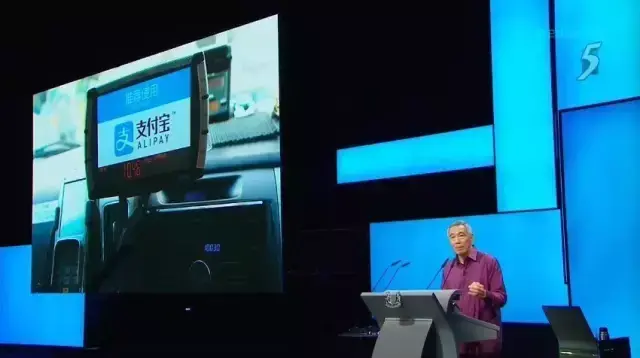

中国能发展起来“无现金”交易与微信,支付宝的广泛应用密不可分。要知道,微信日平均用户高达七亿,而支付宝则为4.5亿。

这些平台都不是主流金融体系的银行从业者,算是第三方平台,因此更积极推动使用智能手机支付的服务。然而新加坡的无现金付款,主要是由传统金融体系的从业者比如银行进行推动,在大型的购物商城,信用卡或NETS支付都做的很好,可是在中小型的商城和小贩中心就很少用了。

成本高

在中国,移动支付向商家收取的费用大多少过1%甚至为0。

可是在新加坡的无现金的支付,商家一般会被征收超过2%的费用。

例如对于小本经营的小贩和小商家来说,若要缴付手续费就不划算了,可若收取太低的手续费,银行业可能就不大愿意了。

对于这笔看似赔本的买卖,没有人愿意参与。除非政府规定为了推动无现金,免费提供服务不赚钱。

现金流动

现金交易没有延迟结算的困扰,比如支付结算需要三天,那么对于小商小贩来说就很不方便了,盈利到账也就意味着需要三天,而现金就可以立即周转,拿去买第二天的材料。

据一位网友反映,现金交易其实对于他来说更加方便,因为如果移动支付,那么他们取钱还需要自己跑去ATM去取钱,还是钱拿在自己手机更踏实。

消费者的习惯

国民根深蒂固的消费观念。要知道一件事情一旦形成习惯就很难去改变了,尤其对于老一辈来说,这更是不易的事情。

不过对于新加坡政府的一系列为发展移动支付的举措,网友们的评论出现的严重的两极分化,一部分网友觉得做得好,这将让生活更方便,而其他的网友却觉得这是“东施效颦”“拔苗助长”。

小编最后相信在新加坡实现移动支付是迟早的事,只是时间的问题。期待以后出门的时候,带个手机就够了的生活~

新加坡圈房产专栏作者:吴洲