新加坡头条 新加坡福智霖投资资讯

新加坡头条 新加坡福智霖投资资讯

新加坡公司出具给客户或合伙人的财务信息需要有哪些注意事项?新加坡公司又应该如何确认和保留本公司的业务交易记录和帐户相关信息?智霖君就和大家聊一聊,新加坡公司经营过程中涉及到的财务交易记录规范和要求。

超值干货,值得收藏哦~

新加坡公司交易记录和帐户保留时间

对于评估年度(YA)2008年及其之后的年份,新加坡公司需保留5年的相关会计记录和证明文件。否则可能导致:

– 新加坡公司相关财务豁免政策不被允许

– 处罚

举例:

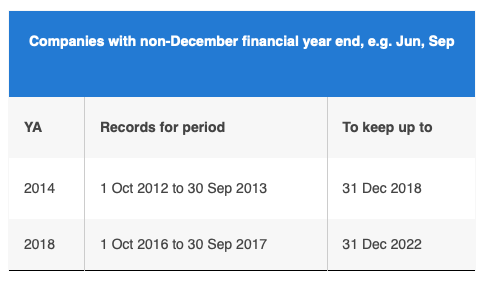

每年12月财政年度结束的公司

评估年度 记录期间 需保留至 2013 2012年1月1日至2012年12月31日 2017年12月31日 2017 2016年1月1日至2016年12月31日 2021年12月31日非每年12月财政年度结束的公司,例如6月,9月

评估年度 记录期间 需保留至 2013 2011年10月1日至2012年9月30日 2017年12月31日 2017 2015年10月1日至2016年9月30日 2021年12月31日

– 销售发票/税务发票/简化税务发票 Sales Invoices / Tax Invoices / Simplified Tax Invoices

税务发票必须在供货之日起30日内发出,新加坡公司税务发票必须包括以下细节:

a)“税收发票”一词处于明显位置

b)识别号码(例如发票编号)

c)发票日期

d)您的公司名称,地址和消费税登记号码

e)您客户的姓名和地址

f)货物或服务的供应类型

g)对于提供的商品或服务的描述,数量或服务范围以及应付金额(不包括消费税)

h)提供的任何现金折扣

i)应付总额(不含消费税),消费税率和消费税总金额(以单独金额显示)

j)应付总额(含消费税总额)

k)分别列出豁免商品,零级商品或其他商品的应付总额

零级商品发票

对于零级商品您可以选择发行销售发票 sales invoice 或税务发票 tax invoice。如果您选择发行销售发票,则应包括以下内容:

a)识别号码(例如发票编号)

b)发票日期

c)您的企业名称,地址和消费税登记号码

d)您客户的姓名和地址

e)提供的货物或服务的具体描述

f)对于提供的商品或服务的描述,数量或服务范围以及应付金额

g)提供的任何现金折扣

h)应付总额

简化税务发票

如果您的供应价值(包括消费税)为1,000新币以下,您可以发出包含以下信息的简化税务发票:

a)识别号码(例如发票编号)

b)发票日期

c)您的企业名称,地址和消费税登记号码

d)提供的货物或服务的具体描述

e)应付总额(含消费税)

f)“价格包括消费税”文字标注

对于零级商品或免税商品则不得使用简化税务发票

电子税务发票

电子税务发票需满足以下要求:

a)建立公司内部控制系统,以确保发行的电子税发票是完整准确的

b)确保发出的电子税务发票满足“商品及服务税(一般)规例”第13条要求

c)建立公司内部控制系统,以确保电子发票不会在传输之前和之间被更改

d)建立公司内部控制系统,以确保与此相关的所有产出税电子记录都被记录在公司的消费税退款中(GST Return)

e)不要向已发出纸质税务发票的客户再发行电子税发票,以防止客户双重申报进项税

f)如果没有电子拷贝文件,请打印并保存发出的电子税发票

外币发行的税务发票

如果您使用外币出具新加坡公司税务发票,以下内容则必须以即时兑换汇率兑换为新加坡元显示:

a)应付总额(不含消费税)

b)应付消费税金额

c)应付总额(含消费税总额)

税务收据金额表示

在税收发票中显示的数字可以四舍五入到最接近的“分”位整数(即两个小数位)。随着1分新币硬币使用的取消,新加坡企业可以把账单越等于最近的五分新币,以方便客户现金支付。

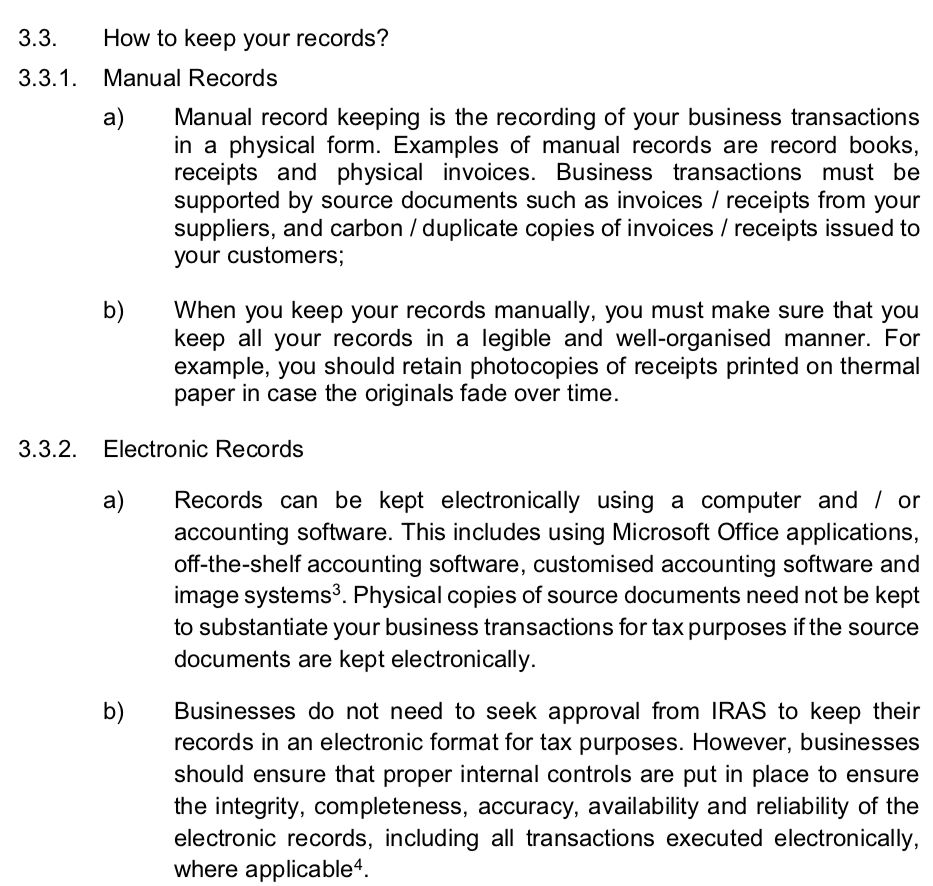

收据 Receipts

您可以选择向非消费税注册客户发出收据而不是税收发票。收据可用作您的收入交易证明,需要连续编号并保留收据副本。在进行任何商业目的采购时,您都应该要求对方提供收据以作为付款证明。

收据包括内容有:

a)出具日期

b)您的企业名称和消费税登记号码

c)应付总额(含消费税)

d)“应付价格包括消费税”文字说明

现金出纳机纸带

Cash Register Tapes

可以使用带有内部纸带的收银机来记录所有现金销售。使用收银机时,您必须确保收银机记录了所有的现金销售记录,此情况下内部纸带可作为财务凭据被保留。

欠款单据 Credit Notes

欠款单据一般发放给已售出商品但商品被退回的客户。这是因为由于数量错误,货物有缺陷,发票错误等原因退还的商品交易以及在交付商品前被放弃的交易,都使得原有公司销售金额变更。

信用票据必须清楚显示:

a)识别号码(例如信用票据号码)

b)欠款单据发行日期

c)您的企业名称,地址和消费税登记号码

d)您客户的姓名和地址

e)原发票的确认号码和发放日期

f)商品或服务的描述

g)欠款原因如“退货”

h)每个项目的数量和金额

i)除消费税外,欠款总额

j)消费税率和消费税欠款额度

k)包括消费税的总额

如果满足以下条件,您可以在发放欠款单据时选择不调整已收取的消费税,而使用原始发票:

a)供应商和客户都以书面形式表明不同意调整原始消费税金额

b)客户为GST注册个体,需完全纳税(即GST豁免政策不适用于该客户)

c)信用票据应包含文字:“此信用票据不影响GST申报” “ This is not a credit note for GST purposes”.

相关新闻

新加坡头条最新新闻