重磅干货 | 七月起,真不能从中国汇款到新加坡了?

前几天,看到一些媒体曝出从今年7月1日起,人民币汇款出国门难上加难的新闻,顿时心里一紧,难道央行又出新规了?

赶紧查遍所有官方网站,发现并无此类新闻,再仔细看看文章内容,原来又是老瓶新装、危言耸听而已。

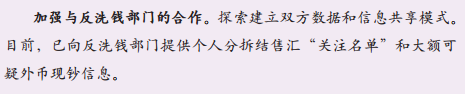

在中国国家外汇管理局5月3日发布的《国家外汇管理局年报2016》中,也仅仅只是提到“加强与反洗钱部门的合作。探索建立双方数据和信息共享模式。目前,已向反洗钱部门提供个人分拆结售汇‘关注名单’和大额可疑外币现钞信息”这样的表述。

在年报中,外汇局称:“下一步,将会同相关部门,始终保持对地下钱庄等违法犯罪活动的高压打击态势,严厉查处地下钱庄交易对手以及各类外汇违规违法行为,切实维护外汇市场秩序。”

特别指出“在2016年,国家外汇管理局在中国人民银行等五部委打击利用离岸公司和地下钱庄转移赃款专项行动框架下,密切配合有关部门,严厉打击地下钱庄等违法犯罪活动,压缩地下钱庄生存空间,堵住外汇资金非法跨境通道。”

此处划重点“离岸公司和地下钱庄”!

那我等遵纪守法的吃瓜群众可以散去了?

NO!且看一位网友给我们发来的汇钱亲身经历贴:

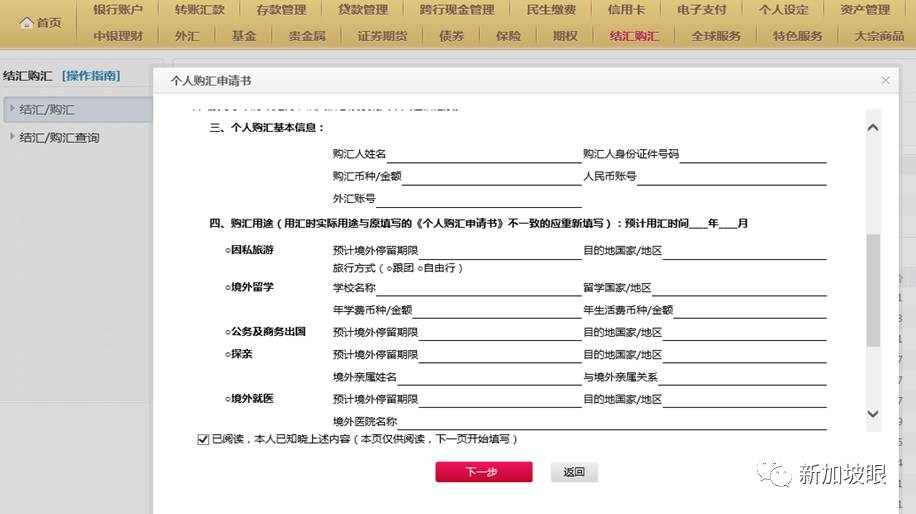

前几天,我登录中国银行(中国处理外汇业务量最大的国有银行)官方网站,想用网银给在新加坡念书的儿子汇生活费,着实体验了一把汇款手续和以前的不同之处。

事前换汇阶段――增加了很多操作步骤和相关信息的填写,而且每一次换汇都需操作此步骤。细化了申报内容,明晰个人购付汇应遵循的规则和相应的法律责任。

一进入换汇的界面,就需要本人在在个人购汇申请书上勾选已知悉(以前换汇并无此项内容),然后才能进入下一步换汇步骤。

这是事前确认知晓

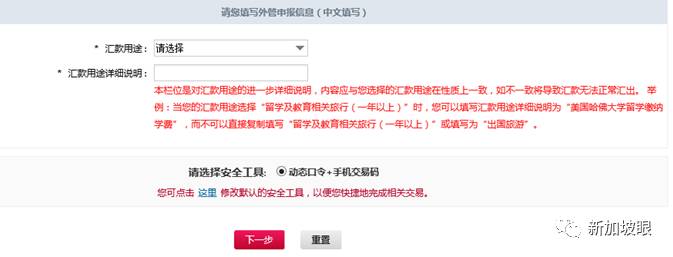

在事中汇款阶段――在汇款操作中,除去常规的操作之外,资金用途的选择必须和购汇申请书的用途相一致,而这是以前汇款时所没有强调要求的;除此之外,每日汇款增加了限额规定,不能超过五万美元。

购汇时填写的资金用途选项

汇款时填写的汇款用途选项

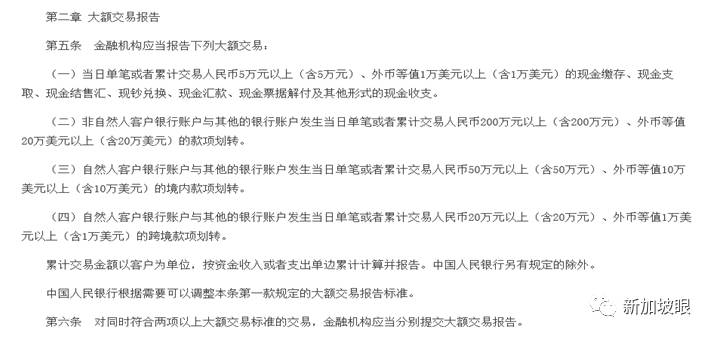

事后报告阶段(或者叫同步汇报)――也就是前段时间传得沸沸扬扬的大额汇报制度,但这和个人操作无关,是由银行直接向外管局系统自动汇报。

以我的三十多年金融从业经验判断,中国在2016年底发布的大额交易报告管理办法,对于正常的出国就医、留学、旅游等的人们来说,除了手续略微麻烦之外,应该没有多大影响。毕竟,每年五万美元的额度,并不包含个人信用卡在境外的一切消费,尤其对在新加坡留学的网友来说,学费甚至生活费的很大一部分,都可以用信用卡甚至支付宝解决。

不过,对于那些想买房的,或者“蚂蚁搬家”转移资产的人来说,可能就无法再像以前那样方便啦!但是,总体来说,在汇款的时候不会有任何变化,只是增加了“填写用途”。

其实不单中国,各国对于反洗钱的防控措施都越来越严,像前段时间爆出的中国著名导演英达涉嫌在美国洗钱的新闻,也反映出了美国对此类事项的防控之严。

回顾中国大额外汇报告制度,从最初的单个银行向外汇管理局的汇报,到全部银行系统联网向外汇管理局大额报告的制度,再到中国对于可疑外汇交易的起点的降低(打个比方,或许以前的可疑警戒线是5万美金,以后就是4万美金),说明中国对于外汇管理,已是常态化和动态化。这对于一个国家外汇储备的稳定来说,是必不可少的手段,也是防范金融风险的重要组成部分。