膜拜大神,精确算出新加坡哪家银行存钱最划算

俗话说“你不理财财不理你”。虽然挣的只是一份薪水,但在新加坡,如何理财,在哪家银行存钱最划算,一直是我非常乐此不疲关心的事。有付出就有收获,还真让我摸出了点门道,就是这份新加坡几家银行储蓄产品的横向测评。

第一方阵的四家银行,因为走的都是在卡消费、账单支付、工资代发基础上的利率设置+信用卡现金返还的路子,我就放在一起谈。

主要内容:

特色:没有最低存款限制。由华侨银行(OCBC)率先推出的这个储蓄计划,算是开创了新加坡的市场先河。后期因为其它银行的迎头赶上,特点就变得不那么明显了。

局限:仔细看表格,会发现最后一栏1%的利息,其实并不容易赚到。因为要求“购买华侨银行发行的理财产品超过一年”,可是大多数产品,比如说方便偿还外国房屋贷款的 “金利宝”,只适用于那些手头有较多闲钱可以周转的人。像我这样积蓄勉强达到5位数的屌丝青年,根本买不起那些高大上理财产品,当然就赚不到那1%的利息了。

市场反馈:华侨银行宣称客户可以获得3.25%的银行利率。实际上,我等吃瓜群众能获得的利率,一般只有2.25%。

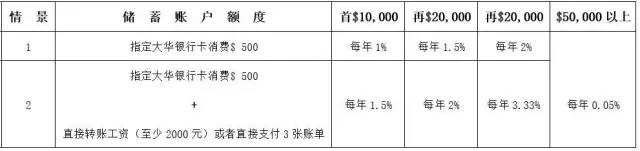

就对应下面这张卡。

主要内容:

特色:大华银行推出的这个储蓄计划,不必购买任何理财产品,只要消费满500元,直接存钱就能获取利息,相对操作简单!当然,如果有拿它接收工资或者支付账单的话,能获取的利息会相应高些。

局限:

1)值得注意的是:这个由本地大华银行发行的储蓄计划,一向以高达3.33%的利率作为营销重点。可是~注意看:它家实际采取的是加权利率。怎么说?让我算给你看:

第1种情况的年利息,(1%*1+1.5%*2+2%*2)/5=1.6%(意味着年利是1.6%)

第2种情况的年利息,(1.5%*1+2%*2+3.33%*2)/5=2.43%(意味着年利是2.43%)

我实在很佩服自己的机智!

2)显然默认的存款最高定额,也就5万块。因为超出的部分,利率只有0.05%。比方说要存$ 60,000,里头的最后1万元块,一年只赚到5块钱利息,连碗肉骨茶也买不到,好郁闷。明眼人一看就懂,这最后1万块,实在是拖了实际利率的后腿,一下子就降到了2.03%(有兴趣的可以自己去算下)。

这个由中国银行(Bank Of China)发行的储蓄计划,首先一条和其它银行的大不同就在于:任何一张BOC的信用卡和借记卡,都可以链到这个计划。所以就算像我这样不够资格申请信用卡的小伙伴们,理财的春天来啦!

可以通过开通中行的储蓄通账户,办借记卡参与这个计划,比其它银行必须先办理对应的信用卡才能获利的门槛,就低了不少。此外,它还有个隐形好处,我先卖个关子,后头详说。

特色:

1)用户只需要完成中银卡消费、薪金代发和账单支付三种指定交易,就可以在基础利率之上,再享受额外的奖励利率(后面单说)。

看图,单以分级设置的基础利率而言,可能觉得吸引力不够

可奖励利率是实打实的~~

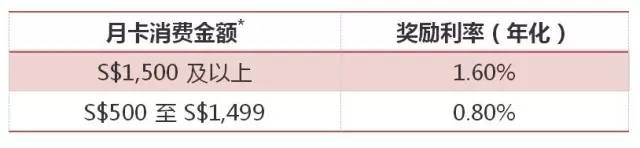

什么意思?继续看图:

卡消费奖励

有人要问了,要是我一个月的消费不足1500块,拿到的奖励利率可是差了不少。这里就体现出中行的多张卡可以链同一个储蓄计划的优势了~既然对于卡消费,没有限制用哪一张卡,那就意味着所有消费是可以累积的。一般我们用卡的目的不一,有些可能为吃饭折扣大,又或是购物优惠多,可能一张卡的消费不够,几张卡的加起来,总能达到吧。

对了,顺便安利张很好用的中行“家庭卡”,不管在新加坡还是海外,用它吃饭都有7%的现金返还,连上超市、去医院、网购和地铁坐车等,都有5%。不管你是在本地消费,还是出国玩耍,这现金返款都太给力了~

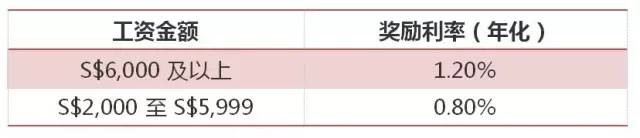

薪金代发奖励

这又是一个分级的奖励利率。或许有人又要说了,我每月的薪水,哪有6000块?其实没到6000块的话,奖励利率只是适当少了0.4%,换句话说,就算你拿不到BOC所说“账户的首6万块存款,可享受3.55%的最高年利率”,还可以享受到最多3.15(3.55-0.4)%的年利率,和其它银行的储蓄计划比起来,还是很有竞争力。

至于支付奖励,其实和其它银行的差不多,只要每个月用中行的账户(就上面提到的储蓄通账户)支付三笔账单(单笔金额不低于30块),不管是通过财路还是网银方式,就可以享受年化0.35%的支付奖励利率。想想家里的水电费、电话费、手机费、有线电视费、孩子的学费……账单千头万绪,三笔,太easy了!

最后一个超额储蓄奖励,简单来说就是如果你的储蓄通账户里,超过S$60,000的存款余额,只需要满足卡消费奖励,代发薪奖励和支付奖励中的至少一项奖励条件,就可以享受年化0.60%的超额储蓄奖励,上限一直能给到S$1,000,000。相比之下,前面提到的某家银行超额部分的0.05%年利率,简直是弱爆了。

以一个月入4000块的工薪阶层为例,假设在上面三家银行各存了6万块,来算一笔帐。OCBC年息: 1350元;UOB年息:1215元;BOC年息:1890元。中国银行的年息,比OCBC和UOB,分别华丽丽高出了540元和675元,而且不像UOB和OCBC那样一定要申请到他们的信用卡才可以使用,分分钟秒杀的赶脚,有木有?

哎呦不得不再次自夸下,算完这一串数字,还没有阵亡,也是服了我记几。

对了,还必须说下渣打银行的Bonus Saver,对应的就是下面这张卡

目前市场上很热销,因为它所宣传的3.88%利息,目测市场最高。它和OCBC的储蓄计划一样,内含购买保险或理财产品才能获得的0.75%,换句话说,剥离了附加条件的年利率,只有3.13(3.88-0.75)%;此外,对月消费额度也有要求,只有月消费了2000块钱的,才能获得3.13%的利率;要是月消费不足2000块的话,对不起,只能享受到2.13%的利率。

顺便讲下其它银行的两个储蓄产品,虽然与前四家没有太多类比性,不妨也了解下。

产品名称:快捷储蓄( FastSaver Account)

发行银行:联昌国际银行(CIMB)

主要内容:非常好懂。只要我存的钱,不到$ 50,000,每年的利息为1%;如果超出$ 50,0000,超出金额的利息是0.6%。

特色:没有附带条件,简单明了。你真的不需要特别做什么工资贷记、帐单付款,就能拿利息,就是这么简单。

局限:很明显,利率低嘛~~~~

产品名称:返现红利计划(POSB CashBackBonus)

发行银行:新加坡邮政储蓄银行(POSB)

(一定是DBS看到OCBC和UOB都行动起“储蓄”计划来了,生怕落后,赶快派POSB出个花样,迎头赶上!)

主要内容:比较新颖的储蓄产品!只要你已买了3种POSB或者DBS旗下的金融产品,再存钱进去,每个月就能享受一定数额的现金返还。

特点:不论你存多少钱,都没啥差别,因为返现额度都是一样的。虽然对有钱人没啥激励,可对于那些没有太多钱可存的人(比如我),还是非常有意义的!想想如果我只存了1000,再看人家存了10万进去,每月得到的现金返现都一样,心里咋就那么爽呢~~~

局限:这个计划和POSB / DBS的金融业务,就像连体兄弟一样牢牢捆绑。必须是已经拥有了以下POSB / DBS的五个金融业务(住房贷款、抵押贷款、保险产品、投资产品、工资信用卡)其中的三个,才有资格在存钱后拿到返现。并且~还有一个条件,就是你的工资额度,必须每月2,500新币以上。

好吧,这么一比较,感觉银行已经把利率设置和信用卡消费的现金回扣等方面,都帮储户考虑周到了哇,看来我唯一需要考虑的就是~多挣钱,挣多钱、挣钱多。中行,求捎带~~。

相关阅读:

新加坡 | 智盈储蓄计划,全面升级!(文:小郭子)