中国大陆和香港的保险,比新加坡贵七八倍?

保险

近年来,中国大陆大量富豪和中产阶级,到香港购买保险,简直形成一个巨大的产业。

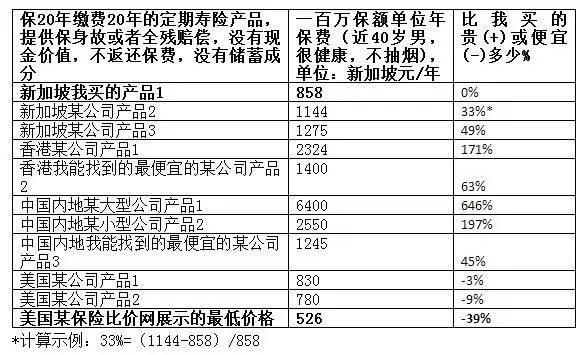

然而,今天中国著名媒体财新发布一篇文章,《我为什么要去新加坡购买定期寿险》写到,同样是保500万人民币,新加坡要交8.6万人民币保费,而香港需要64万人民币。

是的,同样购买一份20年期的定期寿险,在新加坡花的成本约合8.6万人民币,在大陆和香港则需要64万。这惊天的对比!

这不是小报,是财新这样的专业财经媒体发表的专栏文章。

作者明宏义本身就是保险从业人员,对大陆香港和保险行业,应该都相当熟悉,所以说话有理有据。

买一份100万新币(约等于500万人民币)保额的定期寿险,以各缴交20年保费计,在新加坡每年所缴保费是858新币,算到来20年总额就是85,800元人民币(858乘20乘5)。如果同样100万新币(500万人民币)的保额,买中国某大型公司产品的话,20年的缴费则是640,000元人民币。

总体而言,内地和香港的定期寿险产品不但贵而且供给不丰富,相对于新加坡或欧美市场的定期寿险产品而言,前者的定期寿险产品价格,比后者的普遍贵出2、3倍,甚至更多。

明宏义本人,特意专程赴新加坡购买了定期人寿保险。

作为对新加坡一切都好奇的新加坡眼,采访了新加坡本土几位专业人士,分别来自新加坡最大的三家保险公司,和一位理财公司的顾问。几位观点各有侧重,希望能拼出一个相对客观和完整的评价。

这很有可能

大东方理财私人有限公司,惠户理财高级执行顾问刘超群:

这是非常有可能的。以我目前主要推广的人寿(包含重疾)保单的新中对比来看,两地的缴费额是这样的:

在新加坡,要保一个100万新币(相当于500万人民币)的20年人寿险(交20年保障终身),每年应缴保费大概是1万8000新币(相当于9万人民币);而在中国同样保一个20年人寿(一样交20年保障终身),每年得缴付10万人民币,所保金额只有400万人民币。单看数字就很有出入了。

还有更大的隐形差异。新加坡的这份保单,具有现金价值。换句话说,如果你在20年期内,因为某种原因,比方说发财了不需要再赚钱了,想中止保单的话,保单是可以赎回的,能拿回的钱是多少姑且不论,也是一笔现金流。而在中国,一旦中途停保,是拿不到半毛钱的。

针对明宏义文中的两点结论,有话要说:

1)从管理早亡风险、为家庭提供财务保障着想,最好的金融产品就是定期寿险。

驳:不觉得定期寿险比永久寿险的意义更大,对于文中所说“从来不卖定期寿险的理财顾问,在我个人看来,绝对难言专业、客观和将客户的利益放在第一位。”,表示不敢苟同。

2)作者在实地研究新加坡的保险市场后,大赞“其专业能力给我留下了深刻而良好的印象”。

驳:新加坡起码有两家保险公司,大东方和保诚的从业执照,没有颁给独立的理财顾问。也就是说,就算他再独立,也不能对市场上的所有产品,都有所了解并推荐性价比最高的,换句话说,独立也有可能不够中立。

—–这种“福利”,因为有健康和赚钱能力的审核,没有年薪三五十万人民币的就别指望了—

▲保诚保险资深理财顾问赖学芬

看起来非常有诱惑力的新币100万的人寿保单,并非每个人都能买的。需要真材实料,前提至少需要你能赚个30-50万/年。试想,如果你一辈子不吃不喝都赚不到100万新币(500万人民币),保险公司凭什么保给你?所以,一般吃瓜群众,就别想了!相比而言,一般在新加坡工作的,比较容易做到保额100万。

文章中那个年轻人的计划,我觉得欠缺。因为他77年的,其实算最好年龄的,可以保到100岁,虽然保费高一些,但是他还很值钱啊。虽然他20年定保费用是很少的,但是20年后,就算健康,也给不起那个保费。所以,45岁之前的客人,我都保障他们到100岁。

作者的选择是对的

AIA理财经理李琨:

定期寿险不适合长期,文章中的受保人明确在黄金挣钱时期保障自己的价值,所以定期20年的对他来说是适合的。

我们的工作中,可能会把终身寿险和定期寿险一起,根据客户的情况做一个组合。没有说定期一定好过终身的。

至于”独立财务顾问”,实际上是没有这样的称谓。新加坡有两种保险顾问,一种是直属于某间保险公司,比如我,是AIA的,我只代理AIA的产品。还有一种是broker,属于代理公司,代理公司代理不同间保险公司的某些产品,也可能主要代理某间保险公司的产品。

我觉得文中的独立顾问的特点:根据客户需求推荐产品,而不是佣金的高低。是不管是哪一种财务顾问,都应该遵守的基本职业素养~用专业的知识和态度,根据客户需求规划合适的保险理财方案。

这的确是个价值洼地!

国际注册金融理财师IPP FINANCIAL ADVISERS Pte Ltd胡姚茜:

新加坡的定期寿险,的确是个“价值洼地”(想必这也就是新加坡没有大张旗鼓宣传的原因之一,“闷声大发财”的传统美德。)

可是,对定期人寿的的重要性,有异议。美国的社会福利制度不同,决定了个人需要买的保险种类不同,换句话说,在美国可能非买不可的定期寿险,在其它地区未必如此。把美国式的思维带来思考在新加坡或者中国生活的理财规划,那就错了。

香港和新加坡相比,产品区别是够真有那么大,个人也有疑问,需要进一步探讨。毕竟香港和新加坡的人均寿命相差不大,不像内地和新加坡,大概要相差十岁,所以一般而言,报废的差距,不应该有那么大。

附:

▲(图片来自财新网文章明宏义《我为什么要新加坡买定期保险》

综上所述,新加坡的保险的确有许多值得探索和挖掘的项目,但是选择最合适的产品才能最划算,所以还是要多咨询和比较。如果大家对此问题感兴趣,新加坡眼也拟邀请相关专家,组织合适的分享交流会。具体情况加微信xinjiapoyan18交流。

因为时间所限,受访人的意见仅代表个人,内容未经任职公司审核,不代表公司官方意见。

如果有进一步的建议或咨询,欢迎发邮件到[email protected]。

评论