在《我为什么要去新加坡买定期寿险》之后

财新网专栏作家明宏义,从事保险业十多年,以他自己的专业知识和精心钻研,发现了新加坡定期保险这个价值洼地,专程飞往新加坡为自己买了一份20年期的定期寿险,并将自己的心得发表了出来。这篇文章的蝴蝶效应震动了香港内地和新加坡。

有很多朋友向我表示,作为理财小白的他们希望能够知道更多。借此因缘,写下此文。

首先,什么是定期寿险?

定期寿险,即 Term Life,是最纯粹的人寿保险。保障的方式很简单,假如出现了保障范围以内的事件,保险公司立刻赔偿一整笔现金,同时保单结束。

简言之,没灾就没钱拿。新加坡各家保险公司普遍可以选择的保障范围有:身故,重大完全残疾,重大疾病。选择的保障范围越广,保费越高。选择保障时间越长,保费也越高。假如一直到既定的年限结束,保障范围以内的时间都没有出现,保单依然将终止并且没有任何现金返还。

此外,某些产品可以根据条款续约,续约的保费按照续约时候的年纪重新计算;某些产品可以允许将定期寿险,无需核保健康转换为终身寿险。

其次,新加坡的定期寿险真的如此物美价廉?

作者选择的20年定期寿险,是只保身故和重大完全残疾的。纵观内地,香港和新加坡,身故以及重残的定义很多相近,尤其香港和新加坡的定义及不保条款接近一致,都普遍比内地的好。所以,作者可以直接跳过对保障范围和条款的比较,直接进行保费的比较即可。

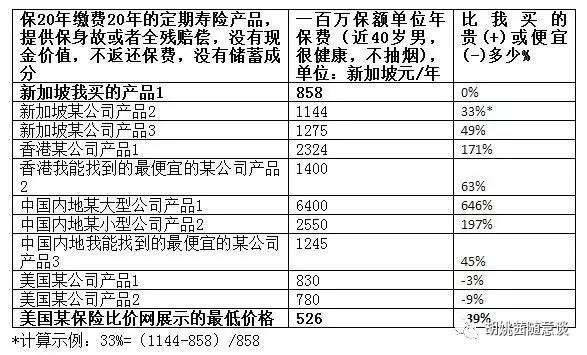

作者的比较如下:

▲以上引用自财新网http://opinion.caixin.com/2017-01-22/101047816.html

非常直观就能看到新加坡的价格优势。因此,这就成为了作者选择新加坡的原因。作者的比较,和我长期以来的观察是基本一致的。由于新加坡的人均寿命位列世界第三,因此,寿险的成本比香港更低!

第三,新加坡最好的保险不仅只有定期人寿!

从产品选择的角度,新加坡最好的保险不仅只是定期人寿。保障类型中的方方面面,包括终身人寿,重疾险,都非常有竞争能力。普遍而言,和国内产品相比,新加坡的产品的性价比都高得不止一点点。

并且,就过去以往长期为客户货比三家的经验而言,往往有许多终身人寿保险的设计比定期人寿产品还要合理,还要划算。

更重要的是,在新加坡金管局的严格监理之下,我们注册理财师必须按照标准的程序,根据国际注册理财师的理财规划标准,为客户量体裁衣,个人化定制。有严格的监管,在金融海啸来的时候,客户才能安心放心。

因每个人的个人寻求不同,家庭情况不同,包括社会福利制度不同,不能一言概之说定期寿险就是最好的。只有最适合的,才是最好的。

第四,新加坡的保险酒香不怕巷子深

由于新加坡的官方语言为英语,因此合同和产品介绍都清一色几乎都是英语的,这个是造成信息没有快速流通传递到内地的第一大障碍。另,在2016年以后,新加坡的保险产品市场才进一步扩大给拿旅游签的内地游客,因此,市场推广和开发都远迟于香港。刚刚开发不久,又赶上国内外汇管制的凛冽寒风。

由于以上种种原因,新加坡的保险产品都一直待字闺中无人知。不过,无论从产品设计,保险制度体系,新加坡都有自己独特的优势和卖点。并且包括连大家最关心的索赔,都可以做到远程索赔,并认可国内三甲医院的病例报告。

最近,另有香港某大学金融系的教授肯定新加坡的保险,也打算不远千里来新加坡投保。你还在等什么呢?

本片文章仅为个人意见和观点,原创文章,独家授权新加坡眼公众号平台发布,未经许可禁止转载。

相关阅读:

中国大陆和香港的保险,比新加坡贵七八倍?文:hu_yaoqian

微信公众号:xinjiapo_licai

评论