新加坡从健保双全到终身健保,你我受影响有多大

2015年底,新加坡将从现有的健保双全(MediShield)全面过渡到终身健保(MediShield Life)。这是一份强制性、全民受保、终身受保的计划。全民受保意味着所有公民和永久居民,健康与否都得加入终身健保。由于是人人终身受保,终身健保推行后,绝大多数年龄层的保费都会增加。

作为公民和永久居民来说,既然这项计划是强制性的必须加入,那么我们最关心的就是保费问题了。如果保费要增加,到底会增加多少?

首先,政府承诺维持终身健保保费五年不变,并将在未来拨款40亿元提供助三大类津贴协助全民应付保费增加(三大类津贴:即建国一代年长者津贴、针对中低收入层的永久津贴、以及针对全体国人,分四年分发的过渡津贴)。把政府各种津贴计算在内后,所有受保者在终身健保计划推出的第一年,每月保费涨幅不超过6元,低收入者不超过3元,好些中低收入家庭的保费甚至比现在还少。当政府过渡性津贴在第五年结束时,较低收入者每月保费增幅介于3元至11元;较高收入者每月保费增幅则介于7元至30元。各年龄层具体保费参加下图:

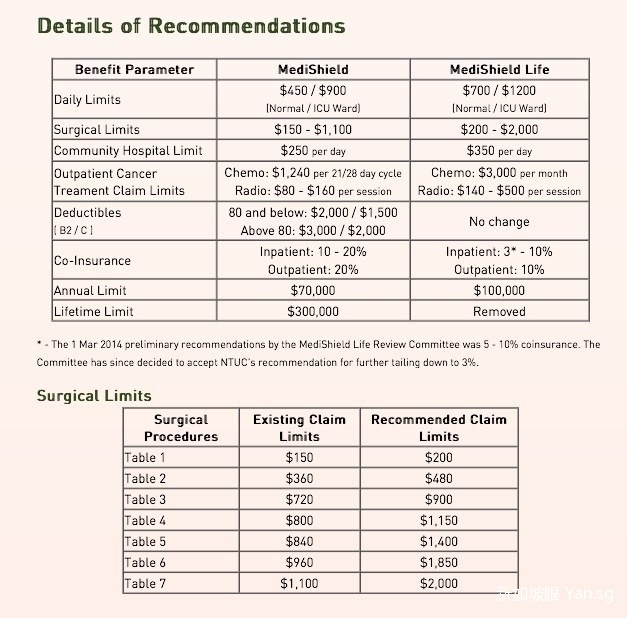

和健保双全相比,终身健保的利益明益增加(见图)。例如: 1)每年索偿顶限从7万提高到10万。终身索偿无顶限。 2)每日普通病房住院索赔顶限上调。从450元,调高到700元;而加护病房的,从900元调高到1200元。 3)用于指定手术和疗程的索赔顶限上调。 4)需支付的共同承担保险部分减少,从目前的10%到20%,减少至3%到10%。 5)自付额不变,C级病房80岁或以上自付额为2000元,80岁以下自付额为1500元。 B2级病房80岁或以上自付额为3000元,80岁以下自付额为2000元。

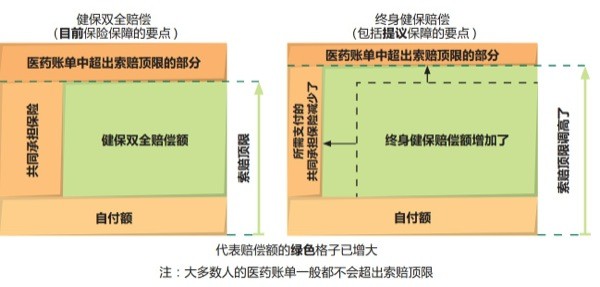

无论是之前的健保双全还是最新的终身健保,在向保险索赔之前,病人都需要自己通过保健储蓄(Medisave)或现金支付黄色部分(自付额(Deductible)、共同承担额(Co-insurance)以及医药账单中超过索赔额顶限的部分)。不过根据上图显示,很明显终身健保承担的医疗费部分即绿色部分比健保双全更高。

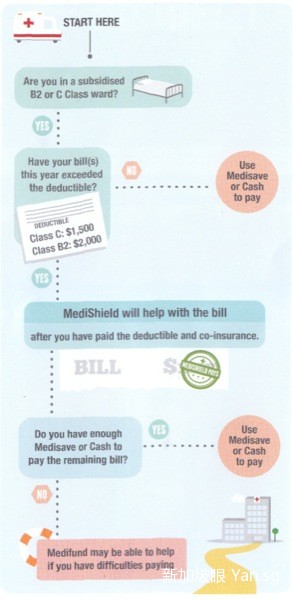

运作流程 名词解释: ●索偿顶限(Claim Limit):受保者能向保险索偿的最高总额。 ●自付额(Deductible):医疗帐单中自己必须承担的部分。 ●共同承担额(Co-insurance):扣除自付额后,受保者与保险分摊的部分。 ●赔付额(Payout):由保险承担的医疗费部分,也就是扣除自付额、共同承担额和索偿顶限以上的部分。 ●保健储蓄(Medisave):公积金的一部分,国人及其雇主按一定的薪水比例,按月存入这个医疗储蓄户头,让国人在看病或住院时动用。 ●保健基金(Medifund):协助需要照顾的国人医院储备金。保健基金、保健储蓄和健保双全合称为医疗财务的3M体系。

名词解释: ●索偿顶限(Claim Limit):受保者能向保险索偿的最高总额。 ●自付额(Deductible):医疗帐单中自己必须承担的部分。 ●共同承担额(Co-insurance):扣除自付额后,受保者与保险分摊的部分。 ●赔付额(Payout):由保险承担的医疗费部分,也就是扣除自付额、共同承担额和索偿顶限以上的部分。 ●保健储蓄(Medisave):公积金的一部分,国人及其雇主按一定的薪水比例,按月存入这个医疗储蓄户头,让国人在看病或住院时动用。 ●保健基金(Medifund):协助需要照顾的国人医院储备金。保健基金、保健储蓄和健保双全合称为医疗财务的3M体系。

问:终身健保的保费是强制性一定要交的,我要去哪里交?不交会怎么样?答:终身健保的保费将会自动从公积金的保健储蓄(Medisave)账户中扣除。如果因为失业等原因导致保健储蓄(Medisave)账户中的余额不足以支付终身健保的保费,公积金局将会发信给你,让你像交水电费一样在网上或是通过AXS等自动转账工具支付所欠金额。为确保公平,所有国人都必须支付保费,检讨委员会将针对不支付保费该面对怎样的后果展开咨询。其他国家的做法是罚款、暂停保险赔付或通过政府机构讨回保费。

问:我已经有自己的私人综合医疗保险,为什么还要终身健保?答:私人医疗保险业者将与政府合作照顾国人,私人综合保险已涵盖终生健保。但是如果不及时支付保费,私人综合保险就会断保,而且日后生病想要再加入可能会被拒绝。终身健保保证可终身索偿,即使生了大病也不会断保。

问:我还需要购买私人保险公司的住院保险吗?还是有了终身健保的保障就够了?答:健保双全(明年底升级成终身健保),仅承担政府B2级和C级病房住院费;私人保险公司的综合住院保险,可涵盖私人医院病房、政府A级和B1级病房住院费等额外受保范围。六成本地居民已购买了这类私人综合保险计划,为自己提供更好的医疗保健保障。

无论是健保双全还是明年底推出的终身健保,相对私人保险,保费相对低廉,保障也有限。此外,终身健保只覆盖政府医院C级和B2级病房,如果希望能在B2和C级病房以上的级别寻求更好的医疗服务,就需要考虑投保私人综合健保双全计划。所以,如果条件许可,通过私人保险公司购买一份全面覆盖的住院保单,就可以享受更好的病房等级,由保险公司支付住院费用,病人无须担心。

(所有图片来源于MOH, 本文作者马倩女士是新加坡资深理财顾问,在保险业服务已超过12年。以上文字如有和政府政策相冲突的地方,一切以政府政策为准。如果您对终身健保有更多的疑问,或是有兴趣了解更多投资理财方面的知识,欢迎添加新加坡眼普通微信账号(微信号:xinjiapoyan18)或写邮件至[email protected]与作者取得联系并沟通交流。)

关键词:新加坡从健保双全到终身健保,新加坡终身健保

评论