大多数新加坡人和PR都有这个保险却不知道,你呢?

事例一:28岁的小文在成为PR的半年后不幸患上癌症,两年后去世。因为小文加入PR时有向公积金局投保DPS,本以为人财两空的小文父母在好心人的指点和带领下前往保险公司询问。虽然小文生前并没有指定受益人,但凭借着小文的死亡证明和家属证明的文件,不到一周的时间小文父母就从保险公司那里领到了赔付,带着20多万人民币回了国。

事例二:56岁的老宋加入新加坡公民后就回中国工作了,前不久他的癌症复发,医生说他的病已经无法医治,他之前所有的积蓄也都拿来治病了。可是孩子还小,有什么是可以留给孩子的呢?经朋友提醒,他想起了十几年前自己购买的DPS,查了一下还有效,领了保险金后能够留下一笔钱给孩子对老宋来说也是一种慰藉吧。

DPS的全称是Dependents’ Protection Scheme(DPS家属保障计划),和Medishield一样,在刚加入新加坡永久居民的时候,会收到来自政府有关这个计划的文件。

由于大部分人加入永久居民的时候还很年轻,家属保障计划保费低廉(34岁及以下的保费只有36新币一年),又是直接从CPF中扣除保费,所以很多人加入了该计划也都没注意。直到某一天拆信的时候突然发现到自己加入了这个计划,才一头雾水的问别人这个保险是什么。

下面就来具体说说这个保险。

DPS是由公积金局所提供的一种可选择退出(Opt-out)的定期寿险,受保对象是拥有良好健康状况,年龄介于21-60岁的公积金会员,新加坡人或新加坡永久居民都可参保。目前这一保险由两家本地私人保险公司——大东方Great Eastern Life和NTUC Income来管理。该保险的主要目的是当作为家庭主要经济来源的受保人意外身故或患上终末期疾病或完全永久性残疾无法继续工作的时候(有关完全永久性残疾的定义,可以向保险公司询问),为受保人及其家属提供一笔钱度过头几年的难关。如果受保人购买了别的有类似功能的寿险,两者可以叠加。

DPS从受保人满21岁后第一次开始交公积金后,缴纳保费便开始提供保障,一直保障到受保人60岁,提供的赔付额是46,000新币。不管受保人身处何方,在符合条件的情况下,受益人或是受保人自己都可以向承保公司提出赔付请求。

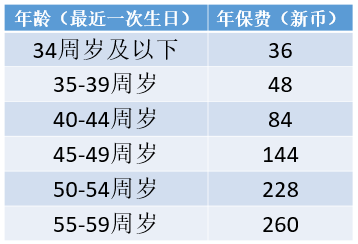

作为定期寿险,DPS的保费非常低廉,具体保费见下表。

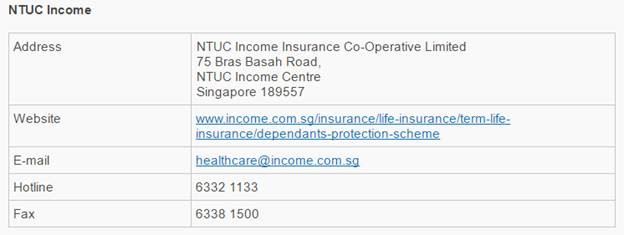

DPS的保费每年一次从公积金普通户头OA中扣除,如果普通户头OA余额不足的话会从特别户头SA中扣除。如果两个户头都没有足够的钱,也可以选择向承保公司以现金支付保费或是降低投保额(最低投保额为5000新币)。下面是大东方公司和职总英康公司的联系方式。

如果不了解自己的DPS是由哪家保险公司承保,可以登录到公积金主页,到“my cpf Online Services”查看。保险公司会在续保日的一个月前将通知信寄到受保人家里,除非公积金余额不足,否则保险公司不会再续保的时候有进一步通知。

当然,这个保险和大多数的保险一样,对于已患病的人参保有限制,在参保时需要填写一个健康申报表,保险公司也有权对于一些已经患病的人拒保。而在提出赔付的时候,也需要满足身故、终末期疾病(预期生命少于12个月),或是终生残疾无法继续工作的标准。下面就是一个被保险公司拒赔的例子,受保人虽然因为事故而下半身瘫痪,但由于上半身行动不受影响,仍然可以工作而被保险公司拒赔。

另外,还有一些原因也会被保险公司拒赔——比如说在保单生效的第一年内受保人自杀或因自残造成完全永久性残疾,受保人因犯罪而被判死刑,受保人有意图的实施犯罪行为来提出赔付,或是受保人因为战争或是参与暴乱造成身故或完全永久性残疾——以上都会造成保险公司拒赔。

虽然赔付条件相对苛刻,但就赔付额来说,DPS的保费还是很低的。一般而言只要有按时缴纳公积金,每年从公积金中赚取的利息应该就足以支付DPS的保费,所以就性价比来说还不错。而那些一开始选择退出了DPS的人,仍然有加入DPS的机会,只要联系上述两家保险公司就可以了解详情。

最后我有一点想说的是,在退休年龄都延迟到67岁的今天,为什么DPS的受保年龄这么多年都没有变化,还是卡在60岁呢?要知道现在的生育年龄越来越迟,60多岁的人的孩子仍然还没经济独立的例子也并不少见,政府会不会忽略了这个群体呢?

延伸阅读:

医疗保险,到底保不保险?

评论