市场依然很热:第一季度房产数据详解

最近很多人在问,随着政府出台降温措施,加上银行贷款利率不断上涨,房价今年是不是要跌。

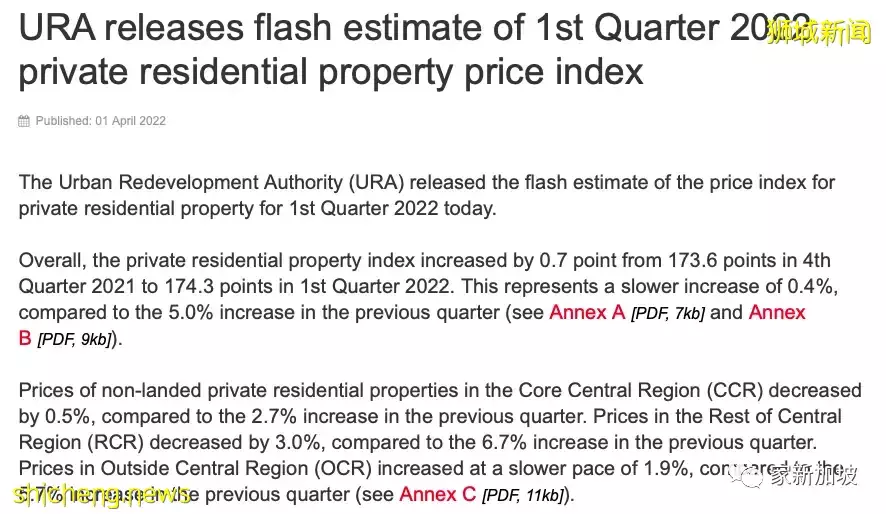

尤其是在四月初URA公布第一季度房产价格指数预估数据之后:

对比2021年第四季度,私宅的价格指数仅微微上涨了0.7%,和第四季度的5%形成了鲜明对比。

其中,非有地住宅的价格指数:

CCR(中央核心区)下跌了0.5% (上一季度上涨了2.7%)

RCR(非核心中央区)下跌了3% (上一季度上涨6.7%)

OCR(非中央区)上涨了1.9% (上一季度上涨了5.7%)

从表面来看,可以说是一个很明显的房价下跌的信号。

但其实有些具体背景这里面没说清楚。

1. 每年的第一季度销售都比较乏力,主要是因为假期太多,尤其是华人春节。

2. 三个地区里面RCR是去年上涨最猛的,也是今年第一季度下跌最狠的,主要是因为这一个项目:康宁河湾 Canninghill Piers。这个地点得天独厚的地标性建筑,平均呎价接近3000新币,比大多数CCR的项目都贵。生生凭一己之力带动了RCR房地产指数的大幅上涨。

这种上涨只是一次性的,第一季度跌下来非常合理。

3. 第一季度新开盘的项目太少了:

2021年第四季度有Canninghill Piers和The Commodore两个项目开盘,而2022年第一季度一个都没有。

对比下数据:

2021年第四季度,新盘成交3159间,平均呎价2167psf;二手市场成交4689间,平均呎价1397psf。

2022年第一季度,新盘成交1847间,平均呎价2079psf;二手市场成交3095间,平均呎价1402psf。

可以看出来,实在是新盘不给力拖累了指数。

4. 二手市场的成交价格是最好的市场晴雨表。以RCR为例,从2021年第二季度到今年第一季度这四个季度以来的平均成交尺价分别是:1450psf>1491psf>1528psf>1562psf,每个季度都有2%以上的涨幅。

我作为局中人的感受是,现在市场依然火热,今年的主基调依然是上涨,而且除了大户型,小户型单位也开始升温了。

期待第二季度的数据。

评论