新加坡房地产板块估值低于历史均值,私人住宅销售呈现抗性压

2022年1月,私人住宅销售额环比增长3.5%,创2014年以来(除2021年外)历史同期新高。2021年曾录得创纪录的销售额,也是8年新高。

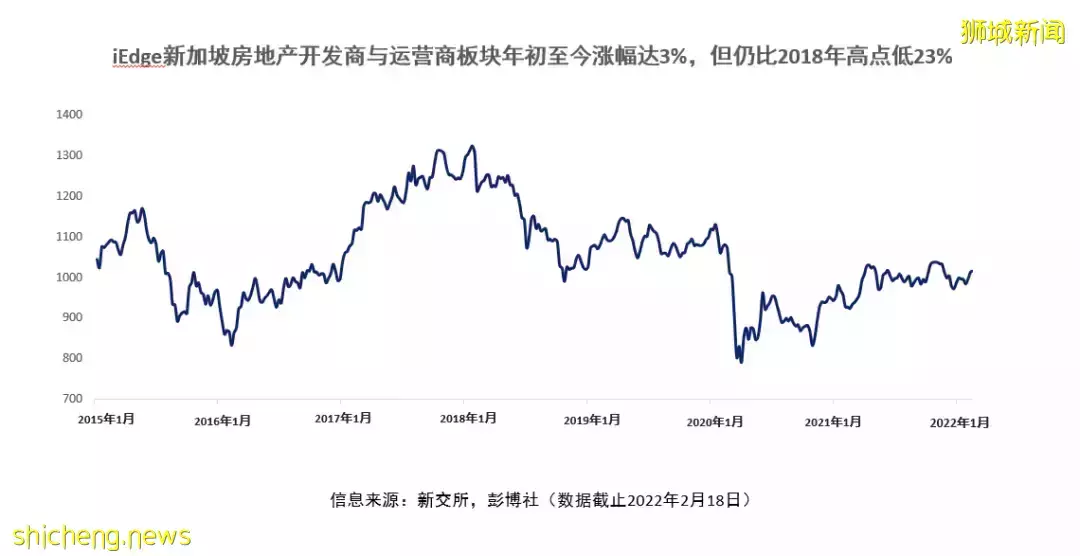

虽然房地产板块年初至今上涨了约3%,并较2020年3月(新冠疫情爆发之初)低点高出约29%,但仍比2018年的高点低出约23%。目前该板块市净率(P/B)较历史均值仍低1个标准差。

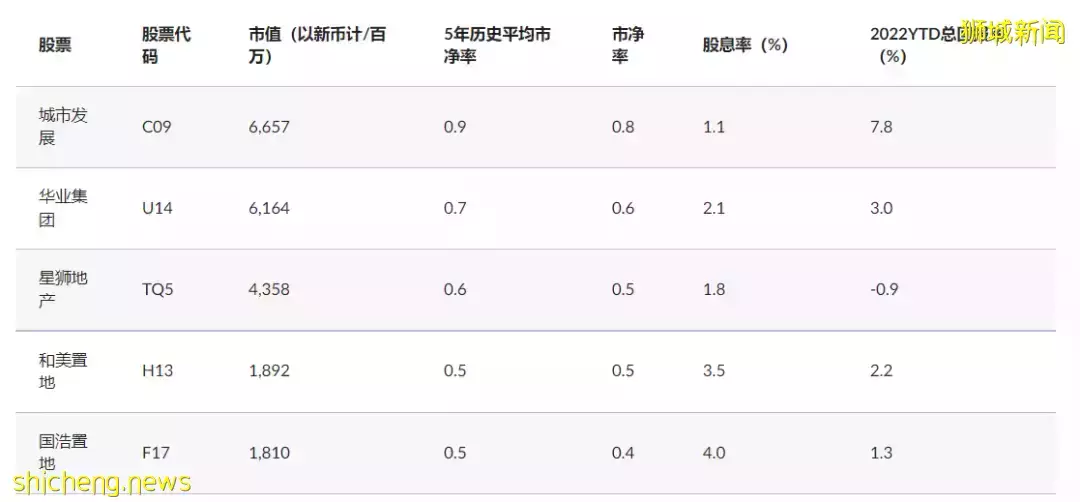

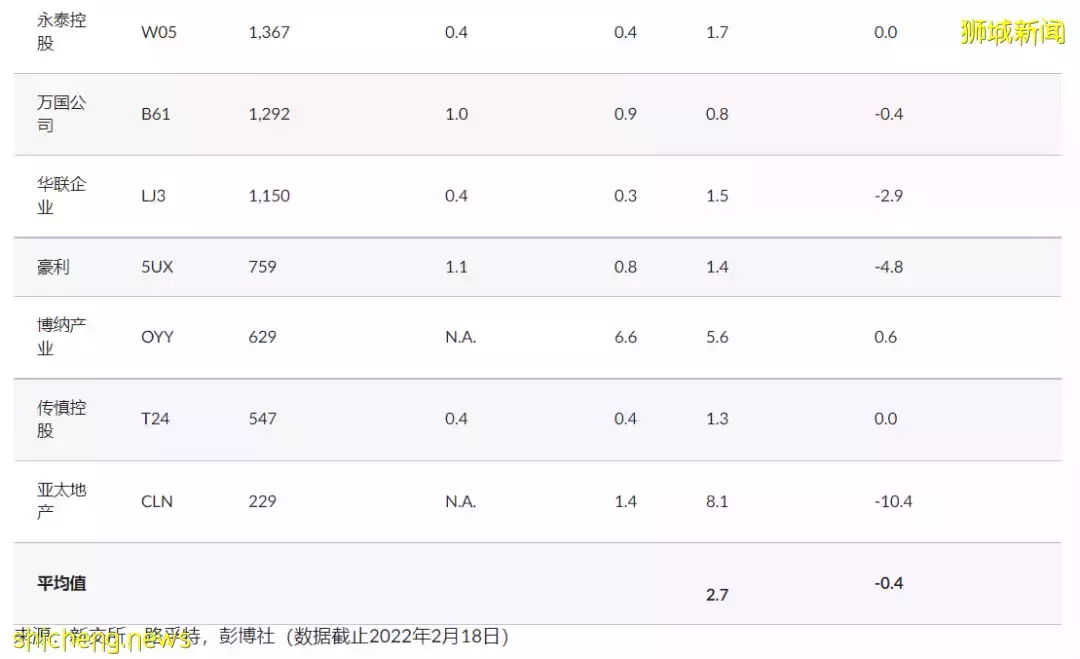

年初至今,与海指10%的涨幅相比,成交最活跃的新加坡房地产股票的平均总回报率略微逊色。板块中表现最好的股票是城市发展(+7.8%)、华业集团(+3.0%)、和美置地(+2.2%)。目前10只股票中有7只股票的成交量低于五年来历史平均市净率。

1月私人住宅销售额环比增长3.5%,超2014-2020年历史同期水平

据新加坡市区重建局(URA)披露的数据,2022年1月新加坡共售出673套新建私人住宅,不包括执行共管公寓(ECs)(环比增长3.5%,同比下降58.5%),创下2014-2020 年同期销售量最高水平。1月私人住宅销售主要集中在中部其他地区(RCR)与中部核心以外地区(OCR)。2021年,新加坡新增私人住宅销售量创下2013年以来新高,超过13,000套。2021年私人住宅价格同比上涨10.6%,创下2010年以来最大涨幅。

去年12月15日,新加坡政府出台了新一轮调控措施,为私人住宅和建屋发展局二手市场降温,包括提高额外买方印花税(ABSD),收紧供款与收入比率(TDSR)门槛,及降低建屋发展局组屋贷款与价值比率的(LTV)上限。

按照最近公布的2022年财政预算案,新加坡住宅房产边际税率将从2023年起分两个阶段调整, 2024年边际税率为:

非业主自住房产(包括投资房产)的税率将提高至12-36%(目前 10-20%)。

同时,自住住宅物业年价值(AV)超过30,000新元的部分的房产税率也将提高至6-32%(目前为4-16%)。

房地产开发商与运营商板块年初至今涨幅达3%,但仍比2018年高点低23%

从板块表现来看,年初至今,iEdge新加坡房地产开发商与运营商指数价格上涨了约3%,较2020年3月(新冠疫情之初)的低点上涨了约29%,但仍比2018年的高点低出约23%。

iEdge新加坡房地产开发商与运营商指数采用的是流通市值加权计算,用于衡量新加坡上市房地产开发商和运营商的表现。

注:香港置地(H78)是该指数中权重最大的股票。截至2021年6月末,该集团已竣工投资项目中的约19%(按土地面积)是写字楼与零售物业。

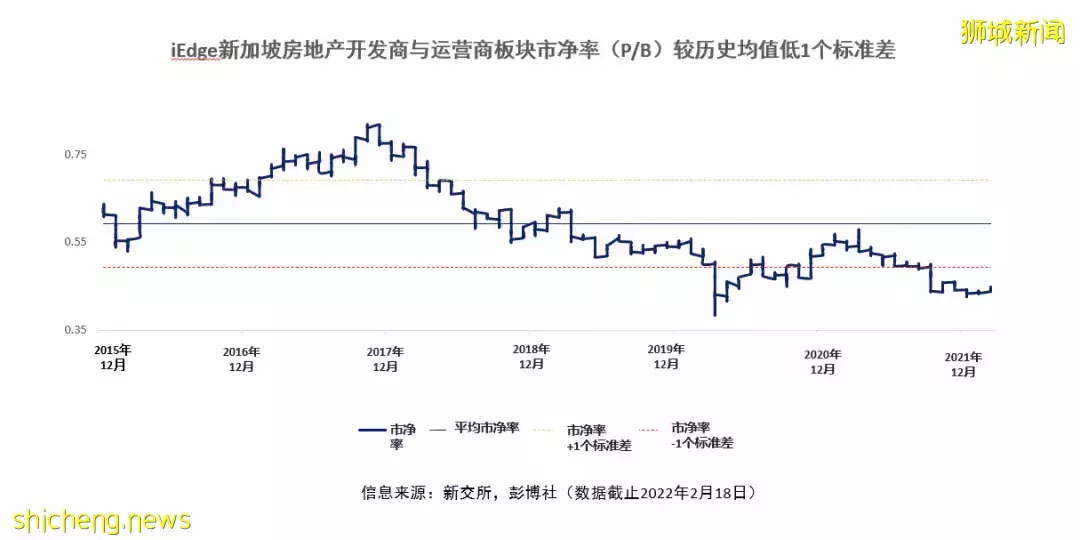

板块市净率(P/B)较历史均值低1个标准差

该板块的市净率为0.44倍(历史均值为0.59 倍),较历史均值低1个标准差。这一数据接近于上次2020年3月新冠疫情爆发之初的水平,当时市场出现了普遍调整,远低于2017年的水平。

注:香港置地(H78)是该指数中权重最大的股票。截至2021年6月末,该集团已竣工投资项目中的约19%(按土地面积)是写字楼与零售物业。

成交最活跃的新交所房地产股票

与海指上涨10%相比,年初至今,成交最活跃的新加坡房地产敞口上市股票的总回报率为-0.4%。板块中表现最好的为城市发展(+7.8%)、华业集团(+3.0%)、和美置地(+2.2%)。新加坡城市发展集团将于2月25日开市前报告其2021财年业绩,华业集团将于2月28日公布其2021财年业绩,和美置地将于2月28日收盘后公布。

这些公司的平均股息率为2.7%,平均市净率为0.6倍。在有5年交易历史的10家公司中,有7家目前的市净率低于5年平均市净率。