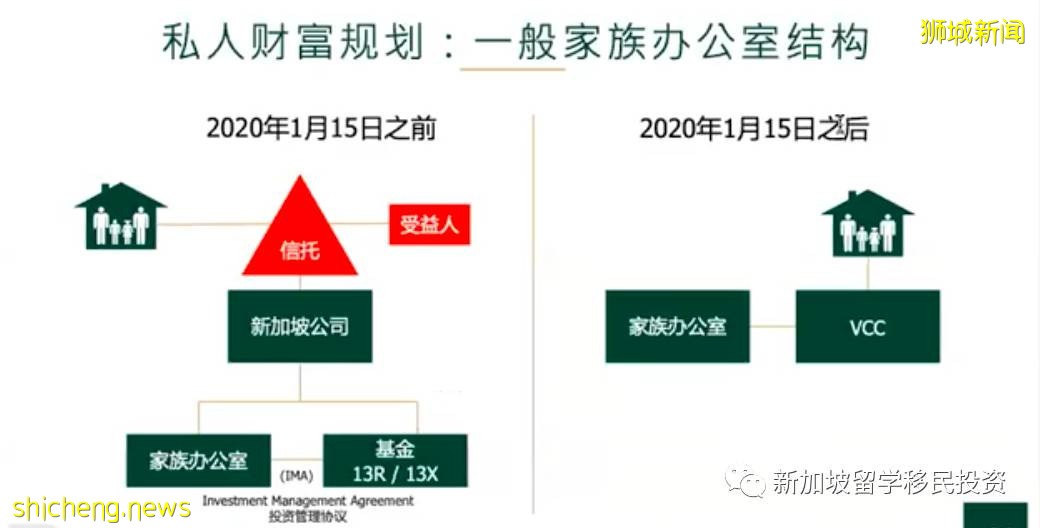

【资产配置资讯】新加坡可变资本公司VCC框架

可变资本公司(VCC)框架

当政府于2018年10月1日通过《可变资本公司(VCC)法案》时,该法案将成为新加坡基金管理行业的游戏规则改变者。经过多方期待,新加坡金融管理局(MAS)和会计与企业监管局(ACRA)于2020年1月15日正式推出VCC框架。

VCC适应各种投资策略(传统和替代)和结构,可以用于开放式或封闭式基金。它可以设立为独立的投资基金,也可以作为一个拥有相关子基金的伞形基金,从而持有独立和受保护的投资组合。自成立以来,尽管有COVID-19, 但新加坡已经成立了90多个VCC,这被认为是基金管理行业的强烈反响。

此举将推动新加坡成为亚洲领先的世界级资产管理和基金注册中心

之前的新加坡基金前景

无论经商还是寻求在东盟新兴市场中抓住机会的投资者,新加坡一直是投资者的理想目的地。

新加坡经济稳定,营商环境友善,吸引了许多个人及企业投资者,希望利用我们提供的以下优势:

优惠税率

无资本增值税

境外收入免税

股息免税

80多项双重征税协议(DTA)

无外汇管制

作为全球领先的资产管理中心,新加坡的资产管理(AUM)规模达3.4万亿新加坡元,并且逐年增长。长期以来,新加坡一直是亚洲的投资门户,其中75%的资产管理来自新加坡以外地区,67%投资于亚太地区,15%投资于新加坡。

然而,与开曼群岛和卢森堡等传统的基金所在地管辖相比,新加坡没有任何公司结构可以满足基金管理公司的需求。因此,目前建立的许多基金结构仍需要一个离岸控股实体,其资金在新加坡境外汇集。

根据新加坡《公司法》,基金的结构通常是典型的私人有限公司或有限合伙制。尽管与大多数司法辖区相比,这些结构仍能得到有效的管理,但每种类型的投资工具在资产管理方面仍有其自身的缺点。

对于典型的私人有限公司而言,由于资本结构的变化需要大股东的批准,因此认购和赎回股份一直是一件麻烦事,这对许多投资者而言是一种行政效率低下的问题。

另一方面,将基金作为有限合伙制设立, 这意味着它与合伙人没有独立的法人实体,也无法利用新加坡与其他国家/地区已建立的各种DTAs。

目前,新加坡公司的财务报表和股东名册是公开的。对于由私人和机构投资的基金来说,这可能是一个障碍,在此情况下,投资者个人资料的机密性是至关重要的。

新加坡金融管理局(MAS)意识到这个问题,因此引入VCC框架作为解决方案。

VCC的主要功能和要求

受其自身立法 《可变资本公司法》(VCC Act)监管

独立于公司股东和董事的法人实体

VCC下各子基金的资产和负债分离

适合任何基金投资策略和授权

可用作零售基金(适用于散户投资者)或限制性基金(适用于特定或认可的投资者)

可以是开放式或封闭式,但赎回权必须在VCC章程中规定

能够发行和赎回投资者的投资,并以资本支付股息

除非监管当局要求查阅, 否则无需向公众公开股东名册

须委任一名受金管局监管的基金经理来管理投资

遵守反洗钱/打击恐怖主义融资的“反洗钱/反恐洗钱”规定

至少一名新加坡居民董事和公司秘

集中管理和治理带来了成本和管理效率

13X/R税收优惠和DTAs可适用

作为单一的新加坡正规实体征税

与传统结构不同的是,VCC多个子基金能够在一个单一的结构保护伞下运行,同时仍保持隔离。这将有助于解决基金经理在一个小团队中管理多个复杂结构所面临的挑战。在基金周期的最后阶段,缩减和取消基金结构可能是一件麻烦事——资产负债表的整理、偿付能力的申报、法定申报和税务清查可能是一笔巨大的管理成本。VCC保护伞结构的考虑可以为此类管理争议提供预防措施。

在这种情况下,VCC为投资者提供了一个很好的工具: 它保护其他基金和投资不受不良投资的影响,同时也有助于保护个人投资者免受保护伞下其他人的影响。

基金经理的收益

与新加坡的传统基金结构相比,尽管已经涵盖了伞式VCC结构的好处,VCC有很多可以为基金经理提供的服务。除了前面提到的主要好处之外,这些是基金经理可以从VCC中获得的其它好处。

可扩展性

基金经理往往低估了从第一只基金到随后发行的基金的增长速度。对于使用伞形VCC快速增长的基金管理公司来说,第二、第三和第四只基金的筹资活动最早可能在首只子基金推出6个月后开始。

采用全新基金结构,复制初始基金结构,或许是推出后续系列的传统方式,或者是一种改进的策略,但这可能不是最简单的方式。VCC消除了发行过程中的行政麻烦——考虑到伞形结构意味着治理和法定要求已经到位——这意味着,由于可以选择创建子基金(与同一投资集团),该基金能够迅速扩大规模。这使得基金经理能够专注于捕捉市场营销机会,而一旦推出过程延长,这些机会可能会溜走。

成本和管理效率

不同于为维护多个基金结构或针对不同策略推出不同基金,管理、会计和合规成本等中后台支持由母基金和所有子基金共同分担。通过共享同一个董事会和相同的服务提供商,经济规模可以通过集中管理和监督达成。

管理人员的能力和费用的透明度

ACRA要求每个子基金维护自己的财务记录。对于一家希望为不同投资策略聘请投资组合经理的基金管理公司,VCC结构使董事会和管理层可以根据每个子基金的业绩,清楚地了解每个经理的技能。

还可以精心设计薪酬结构,以确定参与不同子基金的基金经理表现, 这在多家族办公室或外部资产管理公司(EAM)中尤为常见。

易于分配和减少资本

传统的企业里,拥有大量投资者的基金面临如下问题:

计算赎回及后续新投资者认购时的公允资产净值(NAV);

进行偿付能力申报

获得大股东的赎回批准;以及

利用闲置资金进行分配。

VCC提供了消除此类障碍的资本结构。基金经理可灵活运用下列方法,维持有效的基金结构及现金流:

股份的发行,赎回或回购价格必须等于该股份所代表的VCC资产净值所占比例(根据《章程》对费用和收费进行调整后);这有助于在筹资各个阶段为投资者提供一个明确的进场价和退出价。

允许从资本和/或利润中自由赎回或购买交足股本的股份

允许从资本和/或利润中自由分配。

结语

新加坡这些得天独厚的优势,让其享有“亚洲瑞士“之称的荣誉。各大公司纷纷选择新加坡,也正是看中了当地稳定的政治环境与值得信赖的政府。加之本地的华人文化和同在亚洲的地理优势,让越来越多的中国企业选择了新加坡作为国际化的第一步。