新加坡企业的税收优惠政策知多少

今日新加坡,已经是名副其实的世界金融中心、贸易中心和科技中心。世界各国越来越多的企业和企业家,纷纷在新加坡设立公司或办事处等,以作为亚太区域总部或业务管理中心。新加坡成为中国企业走向世界的一个有力跳板。同时新加坡的低税率也吸引了很多人注册成立新加坡公司。

众所周知,新加坡的企业所得税/个人所得税税率是全世界最低的地区之一。在新加坡经营公司,好处繁多:商业环优、社会稳定、经济开放、科技技术先进、资金自由等等。同时,在新加坡经营公司,有助于全家拿到新加坡的身份。

广泛的双边征税协议

新加坡目前已与全球包括日本、中国、马来西亚、印度尼西亚和英国在内的70多个国家达成双重征税协议。

新加坡与它国签署的双重征税协议,旨在减轻对它国居民在一国赚得收入的双重征税。双重征税协议规定新加坡与条约国之间在某些跨境收入上的征税权,也可能规定减税或免税。双重征税协议的主要优点包括避免双重征税、降低预扣税和优惠税制。这些优点有助于控股公司结构税收负担的最小化。

广泛的双重征税协议网络,加上没有资产增值税和股息税,使得从新加坡注册控股公司进行商业投资优势显著。

企业税率的征收

新加坡的税收制度常被认为是简单和投资友好的,因其为外国投资者提供了一个公平的竞争环境,无外国所有权的限制也无外汇管制。

在新加坡,企业所得税采用单级地区统一税率的企业所得税制度。对于单级企业所得税制度下的利益相关者– 对公司向其股东支付的股息不再征收新税。而且,新加坡的资本收益不征税。常见的资本收益的实例为固定资产出售收益,资本交易外汇收益,保险金收益等。

新加坡居民的公司对于其在新加坡收到的国外收入、国外分公司利润和国外服务收入(即纳税人的贸易、业务或职业过程中通过外国司法管辖区固定经营场所提供的的服务赚取的收入)享受纳税豁免,前提是满足以下条件:

1. 在新加坡收到收入的该年,收入来自的司法管辖区的最高税率不低于百分之十五

2. 收入在外国司法管辖区被征税

3. 国内税务局确信免税将对新加坡居民公司有利

企业税率的具体征收操作

公司(无论是否为税收居民企业)的收入,其来自于新加坡累积的或从新加坡获得的或在新加坡从境外收到的,均须缴纳企业所得税,除非该项收入被特别免税。

正常应税所得中头10,000新加坡元可享受75%的税收减免;

10001-30000新加坡元的部分可享受50%的税收减免;

剩余部分按17%的税率缴纳公司所得税。

税前利润减免额度应交税款有效税率第一个$100,000($75,000)$4,250

4.25%

接下来$100,000($50,000)$8,5008.5%

总共$200,000($125,000)$12,750

6.375%高于$200,001部分完全按17%征取

(财务年度2019)

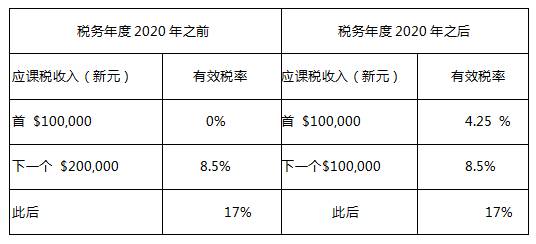

首三年税前净利10 万新币以内, 利得税税率按4.25%;

税前净利10-20万新币,前10万按照4.25%税率计算,超出10万新币部分按8.5%税率计算,最后两个相加;

税前净利20 万新币以上的, 利得税税率按17%计算;

新兴企业的税务豁免计划

针对新加坡企业的免税计划:

新移民的新加坡(税收)居民企业或有限担保公司;

应税收入中头100,000新加坡元的部分可获全额免税;

100,001-300,000新加坡元的部分可获得50%的税收减免。

注:该项免税政策只在符合规定的企业建立的头三年内有效。

享有以上免税计划公司必须符合以下全部条件:

公司必须在新加坡注册成立;

公司的业务控制和管理必须是在新加坡行使,公司必须是该评税年度的新加坡居民企业; 和在该评税年度期内,公司的股东不得超过20名,其中:所有股东均为个人受益者,并以自己的名义直接持股;

或者至少一名股东是持有至少10%普通股的个人股东

必须注意,从事地产的销售和投资的公司以及参股投资的企业不符合免税计划的资格。

补充:什么是居民公司/企业?

在新加坡境内经营且主要管理机构位于新加坡境内的公司被视为新加坡的税务居民公司。一般而言,公司管理机构管理业务的地点,举行董事会会议的地点通常被视为纳税的地点,和公司注册地点或注册办事处的位置不直接相关。一个公司也许在新加坡一年是居民企业而其他时间都是非居民企业。

居民和非居民公司均须缴纳企业所得税。但是,以下税收优惠仅适用于税务居民公司。

居民公司可以享受初创企业豁免和部分豁免计划

居民税公司对从外国来源获得的股息,外国子公司的收入以及从国外提供服务的收入可以享受海外收入豁免计划

居民公司受益于避免双重征税协议

一次性企业所得税(CIT)回扣

根据新加坡财政预算案公告,每家新加坡公司都有资格获得退税。以下是可申请各税务评估年度的回扣:

非新加坡居民个人所得税

非居民个人的受雇所得适用15%税率和居民个人所得税税率两者间较高者。董事费、咨询费和其他所得,适用20%的税率。

非居民的定义:在新加坡生活工作少于183天,或者是没有就业准证的公司董事。

就业收入的税率一般为15%

董事费、咨询收入和其他收入的税率为22%

除了企业所得税和个人所得税外,常见的税种包括:

消费税:新加坡消费税的税率为7%,相当于增值税。住宅财产的销售和出租以及大部分金融服务可免征消费税,出口货物和服务的消费税税率为零;如果公司的年营业额将要超过100万新币,那么公司必须登记成为有征收消费税的公司。此外,公司也可以自愿登记成为有征收消费税的公司。

不动产税:目前不动产税的税率为10%,居住在自有住宅里的个人适用4%的减免税率;

印花税:印花税是对与不动产和股份有关的书面文件征收的一种税。

所得税申报截止日期

公司所得税每年申报一次,申报截止日期为11月30日。例如,公司财务年是2018年1月1日至2018年12月31日,公司税呈报的截止日期在2019年11月30日。公司所得税可以分期付款,最多分期12个月支付,无利息。

公司必须提交包括Form C的整套申报表,经审计或者未经审计的财务账目和税务计算。Form C是申报企业收入的表格,税务计算是根据公司账目应纳税收入和对净利润或损失调整的报表。

森迅温馨提醒

“

最近新加坡加强了对离岸公司的尽职调查和注册备案审查工作,如果股东和董事不是当地居民,公司不在当地取得收入也未取得当地纳税居民身份,公司虽然不需要在当地缴税,但其相关税务信息会被交换至实际税源国或公司最终受益人的税务居民国,这对中国人在当地设立的离岸公司,无疑是一大挑战。