消费刺激:美国的经验与镜鉴

本文通过对美国疫后消费刺激政策的梳理,来为我国提供镜鉴。

美国主要通过三种措施支持消费:一是现金补助与失业救济,两者总规模占2020年名义GDP的约8.0%,现金补助规模占2020年名义GDP的约4.5%。二是薪水保护计划,对于较好维持员工薪资的企业提供可豁免贷款。三是出台结构性货币政策,通过对消费类ABS定向购买与支持薪资保护计划等方式提振消费。

美国的消费刺激政策使疫后居民收入不降反升,有效地提振了居民的消费倾向。目前美国居民消费倾向已超过疫情前的水平,但结构上耐用消费品增速显著高于服务消费增速。美国财政政策产生了约2.5个百分点的超额通货膨胀,也助推了资产价格的上涨。此外,美国大规模的刺激政策使政府杠杆率攀升,并使美联储资产负债表受损。

结合美国经验,在我国居民收入增长放缓、消费倾向偏低的情况下,可适度通过创新结构性货币政策工具与发放消费券等形式增加对消费的支持力度。鉴于我国人口老龄化加深、当前全球供应链压力明显缓解、大宗商品价格较难进一步大幅上涨,我国面临的通胀风险或相对可控,但政策应把握适度和精准的原则。

新冠疫情发生以来,我国持续面临着消费需求疲弱的挑战。2022年12月中央经济工作会议指出:“把恢复和扩大消费摆在优先位置,……多渠道增加城乡居民收入,支持住房改善、新能源汽车、养老服务等消费”。如何激发消费需求、促进消费稳定增长是政策当局和市场始终关心的重要问题。在新冠疫情后,海外经济体采取了许多促进消费的措施,其中美国的消费刺激政策最具代表性。本文将梳理美国消费刺激政策,分析其影响与对我国的启示。

一、美国的消费刺激政策

自2020年疫情爆发以来,美国政府采取多种措施支持消费。

一是现金补助与失业救济。现金补助方面,2020年3月通过的《冠状病毒援助、救济和经济安全法案》(简称“CARES”法案)安排3000亿美元以可退还税收抵免的形式(等同于现金)向年收入低于7.5万美元的家庭一次性派发,单身纳税人可以获得1200美元,有孩子的纳税人就每个孩子可以获得额外500美元,无使用限制;2500亿美元用于覆盖失业保险,失业保险金额外增加每周600美元,最长支付时间4个月。2021年3月的《美国救援计划》再度要求向符合条件的个人发放1400美元的直接刺激金,并扩大失业津贴计划,两者共计8150亿美元。

失业救济金方面,2020年12月作为《综合拨款法》一部分通过的《冠状病毒救济和政府资助法案》要求失业救济金每周增加300美元,一次性向符合条件的个人发放600美元刺激金,总额2060亿美元。

总体来看,2020年3月至2021年3月美国政府推出的三轮法案中针对个人的直接援助规模达到16850亿美元,占2020年名义GDP的约8.0%,其中现金补助总规模9550亿美元,现金补助规模占2020年名义GDP的约4.5%。

二是薪水保护计划。CARES法案中,3500亿美元用于小企业贷款计划(以薪水保护计划即Paycheck Protection Program为主,简称“PPP”),员工人数少于500人的公司可获得小企业贷款,贷款上限为1000万美元,企业必须使用贷款支付员工工资、带薪病假、租金、水电费或其他债务。2020年4月通过的《薪资保护计划和医疗保健增强法》和2020年12月通过的《冠状病毒救济和政府资助法案》分别增加3100亿美元和3080亿美元用于补充PPP额度。

三是信贷支持政策。为配合财政政策的顺利推进,美联储也加强了财政部的配合。根据Richard H. Clarida等(2021),在《CARES法案》的授权下,财政部向美联储提供了近2000亿美元的信贷保护(credit protection),美联储则以此为基础创设如下工具支持信用投放实体经济。货币政策通过对消费类ABS定向购买与提供PPP贷款等间接方式支持消费。

一方面,2020年3月创设的定期资产支持证券便利(TALF)通过购入学生贷款、汽车贷款、设备融资租赁、信用卡贷款为底层资产的ABS以推动信贷流向消费者。另一方面,2020年4月设立的薪资保障计划流动性便利(PPPLF)旨在向参加小企业管理局薪资保护计划(PPP)的贷款人提供可免除信贷(forgivable loans)[1],以便保持员工的工资。

二、美国疫后消费刺激政策的影响

2.1 对居民收入的影响

美国的财政刺激政策使疫后居民收入不降反升。2020年在个人工资收入与财产性收入整体下降的情况下,转移支付的快速增长使得个人可支配总收入反而出现了较大幅度上升,以现价计算的美国人均可支配收入由2019年的50310美元上升至2020年的52543美元,同比上升4.4%。

由于现金补贴规模大、疫后消费场景欠缺,美国个人储蓄存款额在发放现金补贴的时间段内出现了大幅的增长,但随着补助政策的退坡叠加居民存款的自然消耗,目前美国个人储蓄存款总额已经显著低于2019年水平。

2.2 对居民消费的影响

美国疫后的刺激政策有效地提振了居民的消费倾向。我们采用居民消费与同期可支配收入的比例作为居民消费倾向的衡量标准,并以2019年为基数剔除季节效应。在数据可得的五个样本经济体(美国、英国、日本、韩国、新加坡)中,目前仅有美国的居民消费倾向上升到高于2019年的水平,美国较强的支持政策有力地减轻了疫情的在消费领域的疤痕效应。

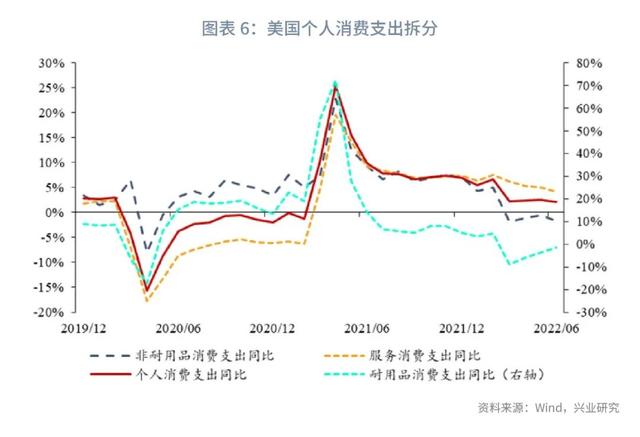

但居民消费的恢复出现了较强的非对称性,耐用消费品增速显著高于服务消费增速。美国的耐用消费品在2020年出现了大幅的增长,年度同比达到了9.9%,与之相对的,服务消费则出现了明显的下滑,同比下降6.6%。虽然随着消费场景的开放,两者出现了一定程度的回归,但截至2022年9月个人消费总量、耐用品消费、非耐用品消费与服务消费的三年复合增长率分别为6.7%、12.7%、8.4%、5.1%,耐用消费品消费显著好于服务消费。

2.3 对物价的影响

通胀方面,美国应对疫情政策引发了大幅的超预期通胀。从美联储的经济预测散点图来看,自2020年12月开始美联储持续大幅上调2021年年末通胀预期,这表明联储此前对通胀的判断与事实出现大幅偏离。

根据François de Soyre等(2021)的测算,美国的财政政策对美国国内产生了约2.5个百分点的超额通货膨胀[2]。其他国家的财政政策仅对美国产生了0.5个百分点的超额通胀,可以看出美国过于宽松的财政政策是导致通胀飙升的重要因素之一。

2.4 对资产价格的影响

美股在疫情爆发后出现了短暂的恐慌,但随着刺激政策的见效,标普500指数在2020年年内由下跌转至上涨。2020年股指上涨主要依靠估值扩张驱动,因为未来12个月预期的每股盈利直至2021年3月份才回到疫情前水平,但此时指数涨幅已经达到2020年年初的20.9%。数据显示,美国居民持股比例在疫情后显著超出了此前的趋势,因此,美国个人援助发放的资金或流入股市,成为疫后美股估值抬升的重要驱动力。

2.5 对政府与央行资产负债表的影响

美国的财政政策显著地提高了美国政府的债务水平。美国财政赤字率自2019年的4.6% 提高到2021年的12.4%,美国政府部门杠杆率自2019年的98.2%提高至2021年的119.7%。虽然美国政府债务利息支出占一般支出比例自2019年的12.2%下降至2021年的8.2%,但由于2022年美国利率大幅攀升,上述比例随后将显著上升。此外,美国国会预算办公室《预算与经济展望:2022至2023》中提出:“美国国会预算办公室预测随着财政赤字在2023年后的多数年份增加,(政府)债务将稳步上升,……,在2052年达到GDP的185%。”

美联储资产负债表或将面临风险,目前已出现持续即期亏损。美联储在危机中购买了大量的债券类资产,美联储的资产负债表急速膨胀,一方面财政政策与货币政策的边界日益模糊,一方面联储购买的资产面临着利率与信用的双重风险。

美联储自2011年以来没有出现持续性的亏损,但近期随着美联储持续加息,美联储在新冠肺炎流行期间购入的低息债券已无法覆盖美联储的利息支出,美联储面临持续亏损的风险。根据美联储的会计规则,净亏损都会变成递延资产(为负数的负债)记录在美联储的资产负债表中的“应缴美国财政部盈利汇款(Earnings Remittances Due to the U.S. Treasury)”科目,同时向财政部的汇款将被暂停。如图表19所示,此前应缴美国财政部盈利汇款均为正数,且因定期上缴汇款故存量绝对值不大,但自2022年9月起该科目持续出现负值并快速下降。经营亏损不会减少美联储报告的资本或盈余,只会在其资产负债表上创建一项等于损失的“资产”,业务将照常进行,一旦美联储恢复盈利能力,它将需要保留利润,冲减历史损失。如果盈利能力恢复难度较大,可能需要财政部向美联储注入新的资本金,最终增加美国纳税人的负担。

三、对我国的启示

3.1 可适度增加对消费领域的支持

疫情以来我国人均可支配收入与社会消费品零售总额增速均出现了一定程度的下降。其中实际人均可支配收入累计同比自2019年年末的5.8%下降至2022年9月的3.2%,社会消费品零售总额实际累计同比则自2019年年末的6.0%下降至2022年10月的-2.2%。

我国居民的个人消费倾向同样出现一定程度的下行。统计局公布的消费者信心指数当前仍处于低位,居民消费倾向虽最近有所恢复,但仍离疫情前水平有一定的距离。

消费支持政策仍有较大空间。我国与美国应对疫情的政策出发点有所不同,我国更侧重于保市场主体即保供给,而美国更侧重于保居民收入即保需求。根据François de Soyres等(2022)的测算,我国为14个样本经济体中唯一2020年实际财政支出与趋势值的偏离为负的经济体。

从美国的经验来看,我国可以考虑通过以下措施支持消费:一是创新结构性货币政策工具,用于支持特定领域的消费信贷资产,或消费贷款ABS,以降低个人消费信贷成本;二是支持有条件的地区发放消费券、旅游券等,提振居民消费的信心,引导消费倾向逐步回升,帮助疫情中受损的服务行业尽快修复。

不过,美国经验表明,消费支持政策需把握适度和精准的原则。一方面,美国疫后补贴幅度过大,导致居民收入不降反升,带来了物价过热的风险。另一方面,由于美国直接发放现金补贴,不限制资金流向,部分资金并未用于消费,而是流入了股票市场。

3.2 客观看待消费支持政策对通胀的影响

通货膨胀方面,即使采取一定程度的消费支持措施,我国所面临的通胀压力或仍低于美国。结构性因素方面,人口老龄化使我国面临的内生性通胀压力小于美国。我们在2022年7月发布的报告《东西方通胀分野》中指出,人口结构的变化会带来内生性通胀压力的变化,当年轻劳动力进入劳动力市场时,内生性的通胀压力会上升。当前美国2000年后出生小高峰时期出生的人口正逐渐进入劳动力市场,而我国2000年后出生的人口先降后稳,当前新增年轻劳动力数量总体呈现下降的趋势,因此,我国内生性通胀压力或小于美国。

暂时性因素方面,美国高通胀部分受到供应链扰动与大宗商品价格快速上升的推动,这或较难在我国重现。

从供应链扰动角度看,本轮美国通胀较高也受到了供给端因素的影响。根据Shapiro(2022)的测算,与疫情爆发前的2019年相比,2022年前5个月需求推动带来的价格同比涨幅提高了1.4个百分点,供给推动带来的价格同比涨幅提高了1.3个百分点,无法分类的价格同比涨幅提高了0.6个百分点。可见,疫情爆发后美国物价中枢的抬升是供需共同推动的结果。

从大宗商品价格的角度看,大宗商品价格上升进一步提升疫后美国通胀幅度。2021年至2022年乌克兰危机前后,大宗商品价格大幅上涨。进入2023年,乌克兰危机对大宗商品价格的影响有望逐渐减轻,且中美可能出现一段时间的共振去库存,多空交织之下,大宗商品或高位震荡,上涨压力小于2021年。

总体而言,消费支持政策可能会使物价有抬升的动力,但由于人口结构不同、大宗商品涨跌周期不同,我国面临的通胀压力有望小于美国。

资料来源:

1. De Soyres, François, Ana Maria Santacreu, and Henry Young, Fiscal policy and excess inflation during Covid-19: a cross-country view, FEDS Notes.Washington: Board of Governors of the Federal Reserve System, 2022

2. Bodenstein, Martin, Pablo Cuba-Borda, Jay Faris, and Nils Goernemann, Forecasting During the COVID-19 Pandemic: A structural Analysis of Downside Risk, Washington: Board of Governors of the Federal Reserve System, 2021, FEDS Notes.

3. Clarida, Richard H., Burcu Duygan-Bump, and Chiara Scotti, The COVID-19 Crisis and the Federal Reserve’s Policy Response, Washington: Board of Governors of the Federal Reserve System, 2021, Finance and Economics Discussion Series 2021-035.

4. Phillip L. Swagel, CBO’s Budget and Economic Analysis During the Pandemic, CBO,Presentation to the Council for Affordable Health Coverage, 2021.

5. The Effects of Pandemic-Related Legislation on Output, CBO, 2020/09, [2022/11/30], www.cbo.gov/publication/56442.

6. The Budget and Economic Outlook: 2022 to 2032, CBO, 2022/05, [2022/11/30], www.cbo.gov/publication/57590.

7. John Seliski et al., Key Methods That CBO Used to Estimate the Effects of Pandemic-Related Legislation on Output, Working Paper Series, Congressional Budget Office, Washington, D.C., 2020.

8. Shapiro A., How Much Do Supply and Demand Drive Inflation?, FRBSF Economic Letter,2022.

注:

[1]免除需要中小企业管理局批准,政策意图为保障员工工资。主要要求包括借款企业未将雇员工资降低超过25%并且未减少雇员工作时间,且借款企业将PPP贷款至少60%的资金用于支付员工工资。

[2]对于每个国家,François de Soyre等(2021)通过计算2021年第四季度12个月的通货膨胀率,并减去每个国家在2015-2019年期间经历的平均通货膨胀率来计算超额通货膨胀。

评论