拿到新加坡国籍的海底捞夫妇是否只是新加坡税收居民

市面上流传着一个说法,如果一个人取得了外国的国籍或者永久居民,此人就不再是中国的税收居民。那么实际上,税收居民和国籍甚至是永居的关系是什么?税收居民、国籍、永居存在一定的关系,但是各自内涵是不一样。

以海底捞的董事长张勇为例,他和妻子已经加入了新加坡国籍而放弃了中国国籍。在这种情况下,他是否铁板钉钉的就是新加坡税收居民而不是中国的税收居民?我们一一仔细分析。

图片来源于网络

根据《中华人民共和国个人所得税法》第一条之规定:“在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满一百八十三天的个人,为居民个人。居民个人从中国境内和境外取得的所得,依照本法规定缴纳个人所得税。在中国境内无住所又不居住,或者无住所而一个纳税年度内在中国境内居住累计不满一百八十三天的个人,为非居民个人。非居民个人从中国境内取得的所得,依照本法规定缴纳个人所得税。纳税年度,自公历一月一日起至十二月三十一日止。”

从上述条文中可以看出,中国的税收居民判断标准并不是以国籍来衡量,而是通过是否有住所/居所及停留的时间决定。

而对于“住所”而言,《中华人民共和国个人所得税法实施条例》第二条对此进行了规定:“个人所得税法所称在中国境内有住所,是指因户籍、家庭、经济利益关系而在中国境内习惯性居住;所称从中国境内和境外取得的所得,分别是指来源于中国境内的所得和来源于中国境外的所得。”

因此,虽然张勇夫妇放弃了中国国籍,但仍可能被认定为中国的税收居民。例如:张勇夫妇加入了新加坡国籍但并未到新加坡定居,他们在中国境内有住所,有可能一直在中国境内生活工作居住;或者新加坡国籍甚至举家迁移至新加坡导致在中国无住所,但在一个纳税年度内在中国境内居住累计满183天,例如:2020年1月1日-12月31日期间在中国境内居住的时间累计满183天。

新加坡对税收居民的判定分为两个测试“定性测试”(qualitative test)或者 “定量测试”(quantitative test)。在定性测试下,新加坡人和新加坡永久居民一般都会被认为是新加坡的税收居民,即使他们短暂地离开新加坡。“定量测试”主要针对外国人,通常一个外国人在一个纳税年度(1月1日到12月31日)在新加坡生活或者工作183天以上,就会被认为是这一年度的税收居民。同时,由于新加坡对非居民的税率比居民的税率高,新加坡税务局认为符合如下条件的也按照居民税率征税:

1. 如果一个人跨越两年在新加坡连续工作至少183天:比如一个人从2019年10月1日工作到2020年5月30日,他会被被认为在2019年和2020年都是新加坡的税务居民;

2. 如果一个人连续三年在新加坡,比如从2018年12 月一直到2020年1月,他会被认为从2018年到2020年都是新加坡居民。

由于张勇夫妇是新加坡人,很容易被认定为新加坡税收居民,除非他们长期不在新加坡生活。

很多人认为税籍是相互排斥的,而事实并非如此。如前文所述,如果张勇夫妇在中国有居所,会被认为是中国税务居民。同时,他们也是新加坡税务居民。

在这种情况下,张勇夫妇就会产生多重税收居民的冲突。一般来说,解决此冲突需要依据两国政府之间的避免双重征税的协议。新加坡政府和中国政府已经签署了《新加坡共和国政府和中华人民共和国政府关于对所得避免双重征税和防止偷税漏税的协定》(“DTA”),该协定已经生效。该协定主要依托于经合组织(OECD)的模板协定与世界上大多数国家之间的DTA大同小异。

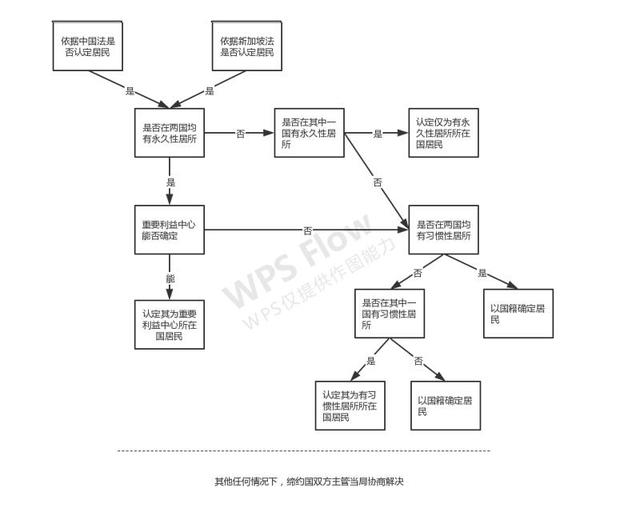

该协议第四条规定 “由于第一款的规定,同时为缔约国双方居民的个人,其身份应按以下规则确定:(一)应认为仅是其永久性住所所在缔约国的居民;如果在缔约国双方同时有永久性住所,应认为是与其个人和经济关系更密切(重要利益中心)所在缔约国的居民;(二)如果其重要利益中心所在国无法确定,或者在缔约国任何一方都没有永久性住所,应认为是其有习惯性居处所在国的居民;(三)如果其在缔约国双方都有,或者都没有习惯性居处,应认为仅是其国民所属缔约国的居民;(四)在其他任何情况下,缔约国双方主管当局应通过协商解决。

因此,在税籍冲突的情况下,判断在DTA下到底是哪国的税收居民依据是1.永久性住所,2.利益中心3习惯性住所 4 国籍。细心的你一定会发现,国籍在决定税籍的时候只排第四位。接下来我们会一一解析如上概念。

“永久性住所”是相对于临时性居所而言的。比如宾馆一般被认为是临时住所。

住所是购买的还是租用的不改变对其的定性,比如就算是购买的住房,如果租给了别人,这个住房不会被认为是永久性的住所。相反,一个人租用了一套住宅,住宅里有相应的家具等必需品,而且此人可以随时回到此住所居住,这个租用的住宅会被认为是永久性的住所。

此外,现在很流行的HolidayHome (夏天避暑,冬天避寒的住所)并不被认为是永久性住所。

如果通过“永久性住所”不能分辨出此人的税收居民地(比如他在两地都有或者都没有),那么下一个标准就是“重要经济利益”。判断重要经济利益需要考虑很多方面:

(1)比如一位家庭主妇如果是依靠丈夫作为经济来源的,那丈夫工作的地方可能被认为和该主妇有联系;

(2)比如一个人的大多数家庭成员(丈夫,妻子,需要抚养的子女,需要被赡养的家庭成员)在哪里;

(3)比如,一个人主要的现金金融资产存在某国银行,

(4) 比如一个人在该地区有不动产。

综上所述,判断一个人主要的重要经济利益所在地需要做综合的考虑而进行判断。

在前两个标准都不能确定的时候,就需要通过“习惯性住所”来判断。习惯性住所的判断标准非常简单,就是按照一年之内实际的住宿天数来判断。如果在A国住183天,而在B国住182天,那么A国会被认为是“习惯性住所”地。在海底捞案中,很可能的情况是张勇夫妇在新加坡和中国都有永久性住所,并且与中国和新加坡的经济利益联系都很紧密。在这种情况下,“习惯性住所”就很可能会成为决定此案的标准。

在上述三个标准都不能判断的时候,要通过国籍来判断。

综上所述,国籍在判断税收居民的时候,并不是决定性因素。事实上,绝大多数案件都可以通过前面三个判断标准来解决而并不需要依照国籍去判断到底是哪里的税收居民的。分析到这里,想必对于不是以税务为专业的人来说很惊讶,原来国籍在判断DTA项下税籍的时候其实并不重要。这是因为,纳税人在哪里工作生活是实质,而国籍只是一个形式,而税务看重的是实质。

英文有一个词叫作counter-intuitive,意思是说事情的结果和按照常理的推测很不一样。在税务的世界里,有很多规则是counter-intuitive 而并不能用常识或民间智慧去判断。尊重专业,尊重知识,就是财富规划成功的第一步。

本文不是法律意见,不作为任何交易的参考依据。如有任何需求请咨询相关专业人士。本文仅代表作者的个人观点和对相应法律法规的解释,与作者供职单位没有任何关系。

本文受版权保护,可以转载,但是必须注明出处。

作者:

白璐,新加坡某律师事务所高级外国律师,新加坡特许税务咨询师 (AccreditedTax Advisor)

王晓辉, 福建联合信实(福州)律师事务所律师,全国税务领军人才,注册会计师非执业会员,税务师非执业会员

评论