【NIFD季报】2021年中国财政运行分析及2022年展望

![]()

报告执笔人

■汪红驹国家金融与发展实验室高级研究员、中国社会科学院财经战略研究院研究员

摘要

■总体上看,2021年一般公共预算、政府性基金预算、国有资本经营预算、社会保障预算(简称“四本账”)全面超收少支,“三本账”(不含社会保障预算)和“四本账”的综合收支差额均小于2021年预算数,可以说2021年我国财政运行的实际执行结果好于预期。全国一般公共预算赤字占名义GDP比重为2.4%,“三本账”和“四本账”的综合赤字占名义GDP比重分别为1.7%和0.9%。“四本账”的综合分析采用的是我国官方的赤字口径,从政府可用财力的角度看,财政运行好于预期;但是从财政政策逆周期调节的角度评估,“四本账”的综合赤字对经济的逆周期调节作用比一般公共预算赤字率预想的要低。

■2021年新增地方政府一般债券和专项债券规模得到有效控制,置换和再融资债券发行规模扩大,显示历史债务负担有待逐年缓解;一般债券规模增幅低于专项债券,显示地方政府仍需要通过较大规模的专项债券进行项目融资。

■2022年财政运行需关注七个主要问题:一是复杂外部环境影响全球供应链和经济增长;二是我国经济增长下行压力仍然较大;三是大宗商品价格和CPI上涨风险上升;四是劳动力市场面临多重失衡与供需错配压力;五是金融风险暴露加剧;六是一般公共预算财政收支平衡压力仍较大;七是地方政府基金性收支扩张受房地产市场影响。

■2022年地缘政治冲突使国际局势更加复杂,我国经济面临需求萎缩、供给冲击和预期转弱三重压力,我国宏观政策应更好统筹发展和安全,扎实做好“六稳”工作、全面落实“六保”任务,加快形成国内国际双循环新发展格局,积极的财政政策要提质增效,提高财政收支可持续性,继续深化财税改革。一是提高财政收支赤字透明度,从四本账综合收支赤字评估财政政策的宏观效应。二是优化财政支出结构。三是优化政府债务管理。四是完善社会保险制度。五是完善减税降费的制度建设。六是积极防控地方政府潜在债务风险。

目录

一、一般公共预算多收少支

(一)中央和地方一般公共预算财政收入超额完成预算目标

(二)一般公共预算财政支出微增

二、政府性基金超收少支

(一)政府性基金预算收入超目标增长

(二)政府性基金预算支出低于年初预算数

三、全国国有资本经营预算收大于支

(一)国有资本经营预算收入大幅增长

(二)国有资本经营预算支出略低于预算数

(三)国有资本经营预算结余资金增加

四、基本养老保险基金收入增加,累计结余上升

五、四本账综合财政收支逆差好于预期,地方政府债券结构优化

(一)一般公共预算和政府性基金预算收支逆差缩小

(二)四本账综合财政赤字低于一般公共预算赤字

(三)2021年地方政府债券结构优化

六、2022年财政运行需关注的主要问题

(一)复杂外部环境影响全球供应链和经济增长

(二)我国经济增长下行压力仍然较大

(三)大宗商品价格和CPI上涨风险上升

(四)劳动力市场面临多重失衡与供需错配压力

(五)金融风险暴露加剧

(六)一般公共预算财政收支平衡压力仍较大

(七)地方政府基金性收支扩张受房地产市场影响

七、2022年财政政策展望及对策建议

报告正文

一、

一般公共预算多收少支

❑ 中央和地方一般公共预算财政收入超额完成预算目标

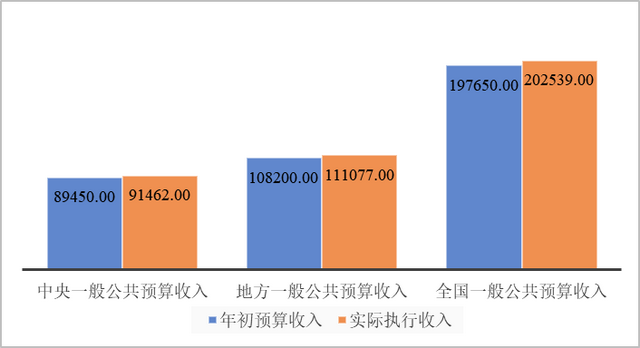

2021年,全国一般公共预算收入202539亿元,同比增长10.7%。其中,中央一般公共预算收入91462亿元,同比增长10.5%;地方一般公共预算本级收入111077亿元,同比增长10.9%。2021年3月底财政部公布的预算报告确定的中央一般公共预算收入和地方一般公共预算本级收入分别为89450亿元和108200亿元,与预算数相比,2021年全年中央一般公共预算收入和地方一般公共预算本级收入分别超额完成预算指标2.2%和2.7%。

图1 2021年一般公共预算收入(亿元)

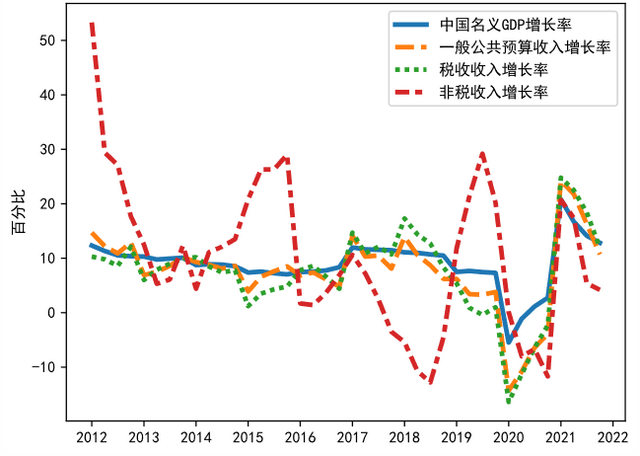

一般公共预算收入超额完成预算目标,主要原因是2021年经济增长恢复,税收收入增长跟着水涨船高(图2)。全国税收收入172731亿元,同比增长11.9%;非税收入29808亿元,同比增长4.2%。

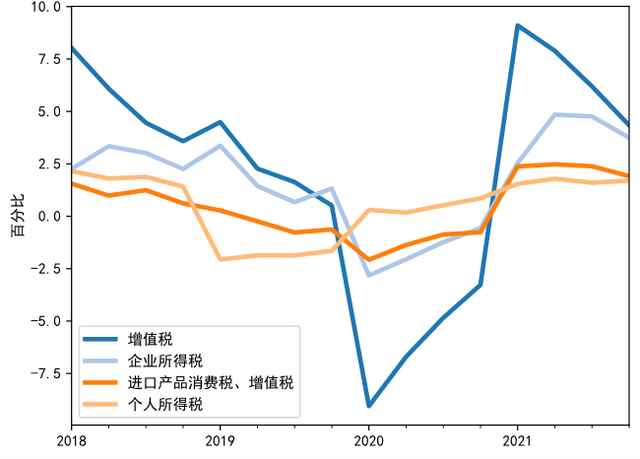

分税种看,增值税、企业所得税、进口产品消费税和增值税、个人所得税等主体税种对税收收入增长贡献上升。2021年主体税种对税收收入增长的贡献已经明显回升,其中增值税和企业所得税分别拉动税收收入增长4.3和3.7个百分点(图3)。

图2 中国名义GDP累计增长率与财政收入和税收收入累计增速

图3 主体税种对税收收入增长贡献

❑ 一般公共预算财政支出微增

2021年中央政府落实过紧日子要求,进一步大幅压减非急需非刚性支出,重点项目和政策性补贴也按照从严从紧、能压则压的原则审核安排,增加中央对地方转移支付规模。地方财政也要进一步压减一般性支出,把更多宝贵财政资源腾出来,用于改善基本民生和支持市场主体发展。财政政策加力提效。2021年3月财政部公布的全国一般公共预算支出250120亿元(含中央预备费500亿元),增长1.8%。赤字35700亿元,比2020年减少1900亿元;中央一般公共预算本级支出35015亿元,下降0.2%;地方一般公共预算支出214605亿元,增长1.9%。实际执行情况是,2021年全国一般公共预算支出246322亿元,同比增长0.3%。其中,中央一般公共预算本级支出35050亿元,同比下降0.1%;地方一般公共预算支出211272亿元,同比增长0.3%。全国一般公共预算支出增速比2020年增长0.3个百分点。

分中央和地方看,中央一般公共预算本级支出比年初预算数高出35亿元,地方一般公共预算支出低于预算数3333亿元;全国一般公共预算支出低于预算数全国财政支出3298亿元,为年初预算数的1.32%。

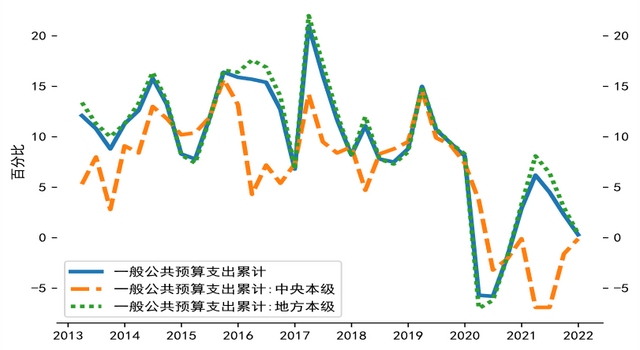

图4 一般公共预算支出累计同比增速

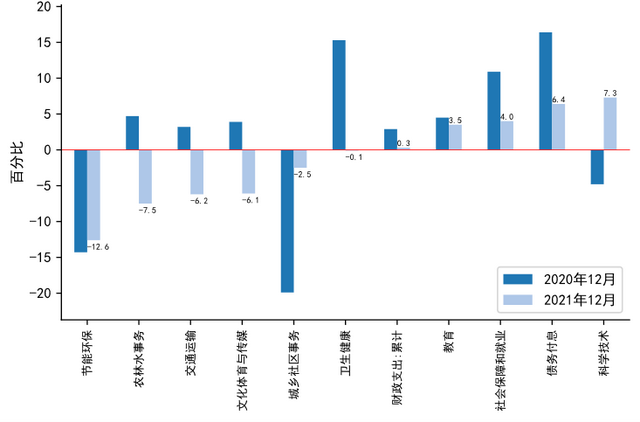

分类别看,2021年,主要支出科目中节能环保、农林水事务、交通运输、文化体育与传媒、城乡社区事务、卫生健康等支出项目负增长;教育、社会保障和就业支出、债务付息、科学技术等支出项目正增长。

图5 财政支出主要分类项目累计同比增速

二、政府性基金超收少支

❑ 政府性基金预算收入超目标增长

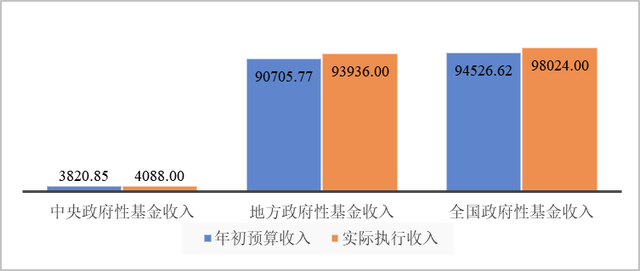

2021年,全国政府性基金预算收入98024亿元,同比增长4.8%。分中央和地方看,中央政府性基金预算收入4088亿元,同比增长14.8%;地方政府性基金预算本级收入93936亿元,同比增长4.5%,其中,国有土地使用权出让收入87051亿元,同比增长3.5%。与年初预算数相比,中央和地方政府性基金收入分别超出预算目标6.7和3.7个百分点。

图6 2021年政府性基金收入高于年初预算数(亿元)

❑ 政府性基金预算支出低于年初预算数

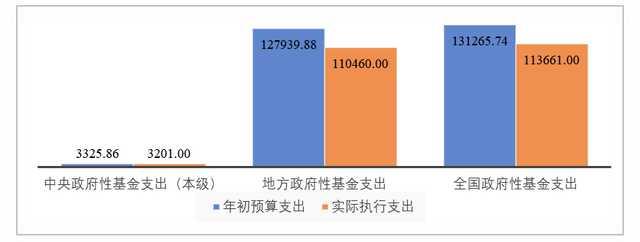

2021年,全国政府性基金预算支出113661亿元,同比下降3.7%。分中央和地方看,中央政府性基金预算本级支出3201亿元,同比增长17.9%;地方政府性基金预算支出110460亿元,同比下降4.2%,其中,国有土地使用权出让收入相关支出77540亿元,同比增长2.6%。与年初预算数相比,中央和地方政府性基金支出分别低于预算目标3.8和13.7个百分点。

图7 2021年政府性基金支出低于年初预算数(亿元)

三、全国国有资本经营预算收大于支

❑ 国有资本经营预算收入大幅增长

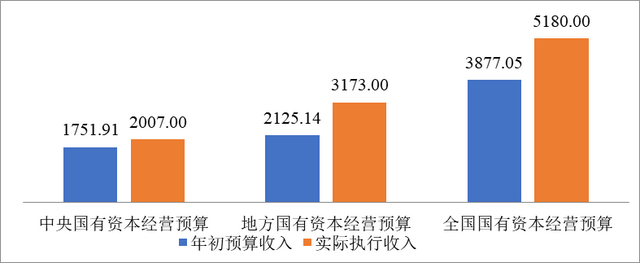

2021年,全国国有资本经营预算收入5180亿元,同比增长8.5%。分中央和地方看,中央国有资本经营预算收入2007亿元,同比增长12.4%;地方国有资本经营预算本级收入3173亿元,同比增长6.1%。2021年中央和地方国有资本经营预算收入分别超过预算数14.6和49.3个百分点;全国国有资本经营预算收入超过年初预算数33.6个百分点。

图8 2021年国有资本经营预算收入(亿元)

国有资本经营预算收入出现较大幅度改善,主要原因是2021年经济增长恢复,全国国有及国有控股企业(以下称国有企业)主要效益指标增长。一是营业总收入增长。2021年1-12月国有企业营业总收入755543.6亿元,同比增长18.5%,其中中央企业417279.3亿元,同比增长17.7%,地方国有企业338264.4亿元,同比增长19.5%。二是利润总额增长。同期国有企业利润总额45164.8亿元,同比增长30.1%;其中中央企业28610.0亿元,同比增长27.0%,地方国有企业16554.7亿元,同比增长35.9%。

❑ 国有资本经营预算支出略低于预算数

2021年,全国国有资本经营预算支出2625亿元,同比增长2.7%。分中央和地方看,中央国有资本经营预算本级支出937亿元,同比增长7.2%;地方国有资本经营预算支出1688亿元,同比增长0.3%。

2021年全国国有资本经营预算支出比年初预算数少22.85亿元,主要原因是压降中央国有资本经营本级预算支出,导致中央国有资本经营本级预算支出比预算数低142.53亿元,比预算数少13.2%。

图9 2021年国有资本经营预算支出(亿元)

❑ 国有资本经营预算结余资金增加

从2015年以来,国有资本经营预算收支连续七年顺差,2021年当年国有资本经营收支顺差2555亿元。结合财政部公布的2021年全国财政预算报告(草案)数据初步测算,加上上年结转,并减去调入一般公共预算资金后,2021年全国国有资本经营预算收支结余达到1325.8亿元,其中中央国有资本经营预算收大于支397.62亿元,地方国有资本经营预算收大于支928.18亿元。这部分资金可在2022年全国国有资本经营预算中用于调入一般公共预算和结转下年支出。

四、基本养老保险基金收入增加,累计结余上升

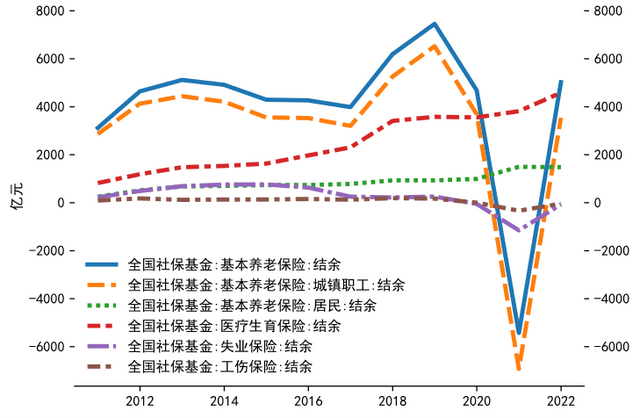

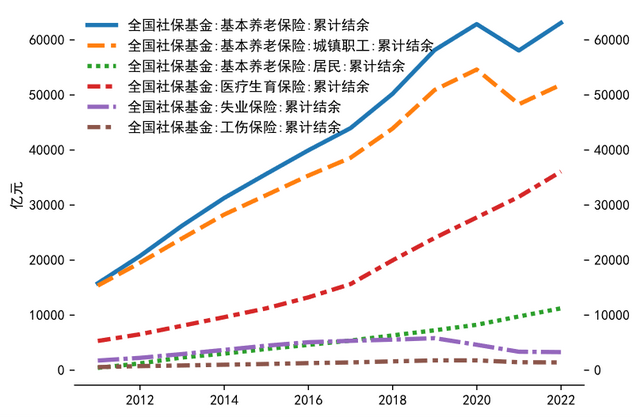

根据人力资源和社会保障部的数据快报,2021年全年基本养老保险基金收入合计65247.6 亿元,扭转上年的下降趋势,比上年增加16019亿元;基金支出合计60224.8亿元,比上年增加5568.3亿元;收支结余5022.8亿元,累计结余大约63098亿元。失业和工伤保险基金收支逆差分别为68.4亿元和39.4亿元。我们将基本医疗保险与生育保险合并为医疗生育保险,初步估算医疗生育保险收入24800亿,支出20214亿元,收大于支4586.4亿元,医疗生育保险基金累计结余36086.4亿元(图10、图11)。

2021年基本养老保险和医疗生育保险累计结余回升,但失业保险和工伤保险当年收支仍然逆差,累计结余仍在减少,可能从侧面反映2021年就业市场面临一定的压力。

图10 2021年全国各项社保基金收支差额

资料来源:2021年人力资源和社会保障统计快报数据,作者整理。基本医疗保险与生育保险合并为医疗生育保险,采用二次样条函数估算。

图11 2021年全国各项社保基金累计结余

资料来源:人力资源和社会保障部,作者计算。

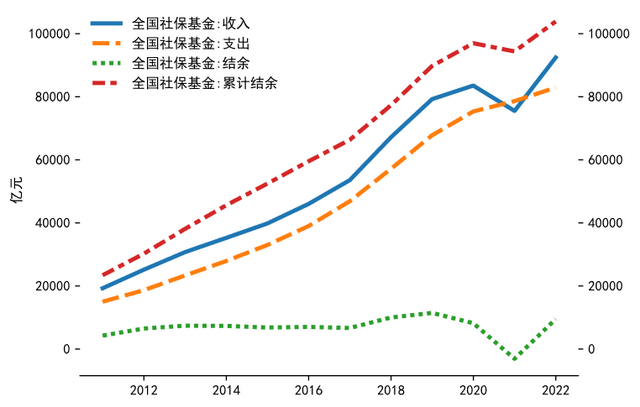

总体上,估计全年社保基金收入92437亿元,支出82936亿元,结余9501亿元,累计结余可能首次超过10万亿元。

图12 2021年全国各项社保基金收支差额

五、四本账综合财政收支逆差好于预期,地方政府债券结构优化

❑ 一般公共预算和政府性基金预算收支逆差缩小

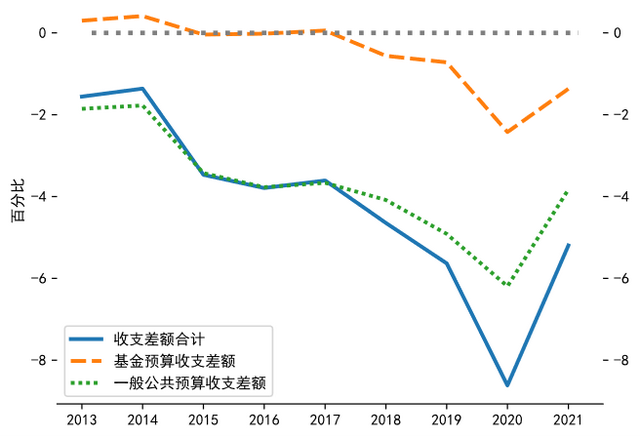

结合往年数据,汇总计算一般公共预算、政府性基金预算当年收支差额,2021年两本账收支逆差显著缩小。2021年一般公共预算财政收支逆差43783亿元,政府性基金收支逆差15637亿元,二者合计59420亿元,比2021年缩小27912亿元,其中一般公共预算财政收支差额缩小89230亿元,政府性基金收支差额缩小18982亿元。两本账收支差额占GDP比值较2020年明显改善,2021年达到5.19%,其中一般公共预算财政收支差额和政府性基金收支差额占GDP比重分别为3.8%和1.4%。

图13 一般公共预算财政收支差额和政府性基金收支差额合计占名义GDP比重

❑ 四本账综合财政赤字低于一般公共预算赤字

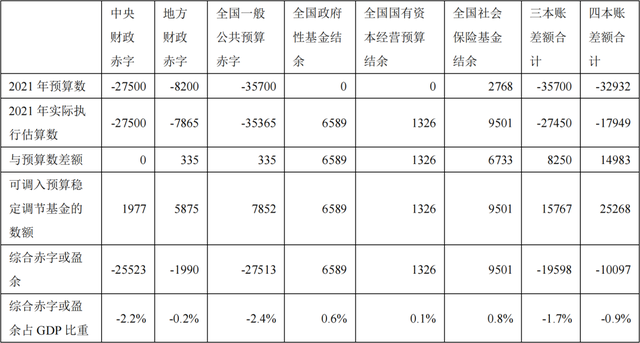

综合四本预算,把四本预算的当年收支统一计算,可以得到2021年的财政收支综合缺口。假设中央政府保持27500亿元财政赤字,地方政府财政赤字仅通过新增专项债弥补,即7865亿元,将政府性基金和国有资本预算的调出资金等平衡项目作为一般公共预算收入的附加项计算收入总量,把政府性基金和国有资本预算的调出资金加入支出中计算支出总量。预估2021年中央政府和地方政府的预算稳定调节基金分别可增加1977亿元和5875亿元。全国一般公共预算的稳定调节基金合计7852亿元,综合赤字大约为27513亿元,比预算数低8187亿元。全国政府性基金结余6589亿元(含地方政府专项债);国有资本经营预算结余1326亿元。这三项合计综合赤字为19598亿元。2021年全国社保基金盈余大约为9501亿元。综合考虑,2021年四本账综合赤字为10097亿元。总体上看,三本账和四本账的综合收支差额均小于2021年预算数,可以说2021年财政运行的实际执行结果好于预期。全国一般公共预算赤字占名义GDP比重为2.4%,三本账和四本账的综合赤字占名义GDP比重分别为1.7%和0.9%。四本账的综合分析采用的是我国官方的赤字口径,从政府可用财力的角度看,财政运行好于预期。但是从财政政策逆周期调节的角度评估,四本账的综合赤字对经济的逆周期调节作用比一般公共预算赤字率预想的要低。

表1 四本预算综合收支差额估算(单位:亿元)

资料来源:作者根据财政部《关于2019年中央和地方预算执行情况与2020年中央和地方预算草案的报告》,财政部,人力资源和社会保障部公布的数据计算。

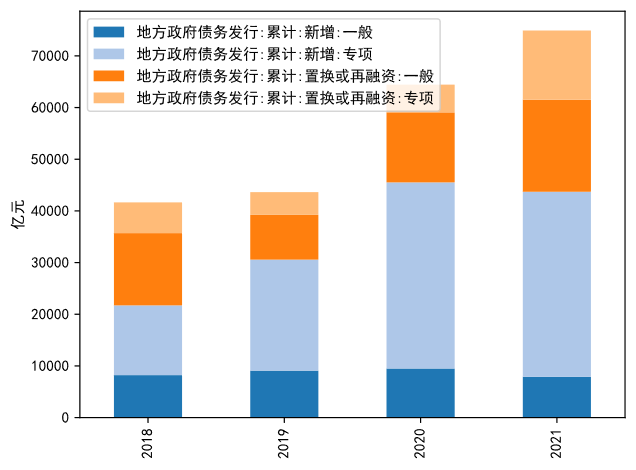

❑ 2021年地方政府债券结构优化

新增一般债券主要用于弥补地方政府一般公共预算赤字,新增专项债券主要用于弥补地方政府性基金收支缺口;再融资债券主要用于偿还到期债券本金。2021年新增地方政府一般和专项债券规模得到有效控制,置换和再融资债券发行规模扩大,显示历史债务负担有待逐年缓解;一般债券规模增幅低于专项债券,显示地方政府仍需要通过较大规模的专项债券进行项目融资。2021年初公布的预算报告中确定地方政府一般公共预算财政赤字为8200亿元,通过发行新增一般债券弥补;地方政府基金专项债务收入为36500亿元,通过发行新增地方政府专项债解决。实际执行情况是,2021年全国地方政府发行新增债券43709亿元,其中一般债券7865亿元、专项债券35844亿元。全国发行再融资债券31189亿元,其中一般债券17804亿元、专项债券13385亿元。合计,全国发行地方政府债券74898亿元,其中一般债券25669亿元、专项债券49229亿元。

图14 2021年地方政府新增一般债券和专项债券规模控制

六、2022年财政运行需关注的主要问题

❑ 复杂外部环境影响全球供应链和经济增长

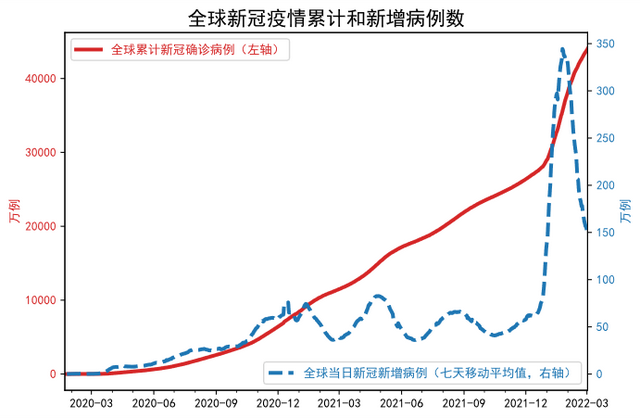

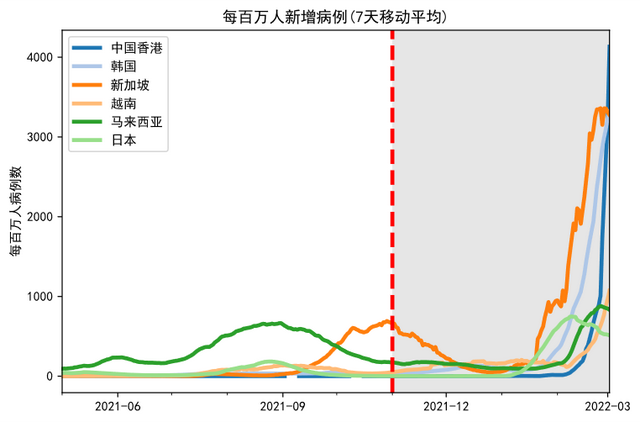

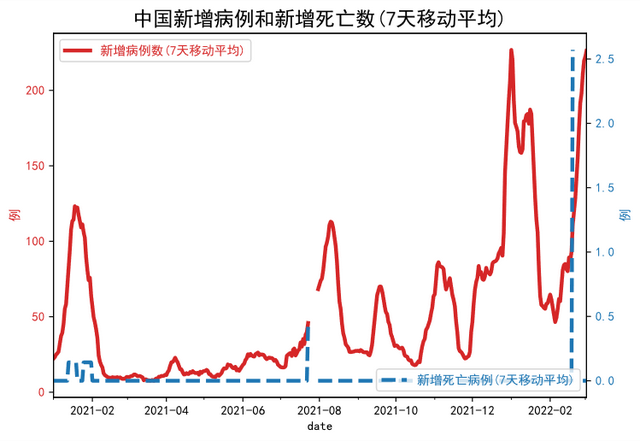

第一,国际疫情仍存在较大不确定性。截止到2022年3月2日,全球新增病例(七天平均值)已经从2022年1月25日的高峰(大约340万人)快速回落至200万人以下(图15),主要原因是南非、欧洲、美国、印度等区域新增人数在2月底大幅回落。需要注意的是中国香港、韩国、越南、马来西亚、新加坡等亚洲国家新发病例正在上升(图16)。疫苗接种率国别差异明显,疫苗鸿沟明显。低收入国家居民接种率仍然很低。这些国家疫情散点暴发存在极高的可能性,其传导和新变异会影响全球疫情防控。虽然美国辉瑞、瑞士罗氏和日本盐野义制药等多国药厂加快研发新冠口服药物,我国也正在加快研发生产相关药物;但是英国、美国等国家向已经完全接种的国际人士开放边界,国际人员流动加快,不同疫苗接种者相互接触增多,加大新病毒变异的可能性。2021年下半年以来,我国大陆地区国际输入和各地散发病例数波动性增加,2022年2月份以来再次出现病例增加的情况。控制国际输入和本地散发疫情仍然是我国今后一段时间的艰巨任务。我国疫情常态化防控需长期坚持,同时需要加强疫苗和治疗药物研发,提高疫情防控的科学性。

图15 全球新冠疫情演化趋势

资料来源:美国约翰霍普金斯大学系统科学和工程研究中心

图16 亚洲部分国家和地区暴发新一波疫情

资料来源:OUR WORLD IN DATA

图17 中国新增病例和新增死亡人数(不包括香港)

资料来源:OUR WORLD IN DATA

第二,地缘政治冲突升温,热点地区战争扩大化风险提高。2022年2月20日俄乌战争暴发后,西方多国对俄罗斯展开了多项经济制裁,欧盟、英国、美国和加拿大决定将俄罗斯中央银行踢出SWIFT系统,导致俄罗斯股市和卢布汇率暴跌,俄罗斯声称提升核打击战备状态。俄乌危机的走向将决定国际政治和经济格局的发展方向。

第三,国际疫情和地缘政治冲突使全球购供应链更加脆弱,芯片、原油、天然气、粮食等重要物资供应对全球经济增长的约束更强,通货膨胀压力更大。

❑ 我国经济增长下行压力仍然较大

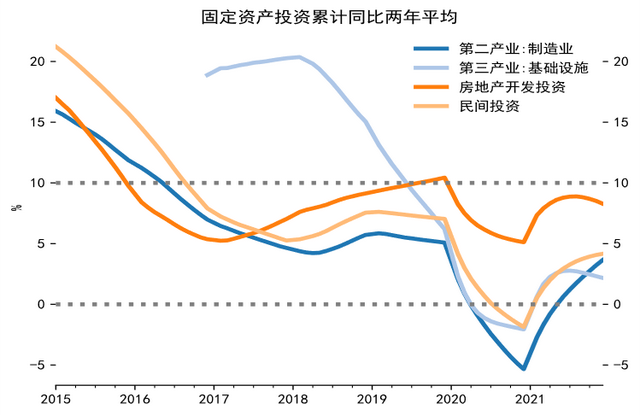

2022年,我国经济增长仍然面临下行压力。一是受疫情影响,餐饮、旅游、旅客运输、酒店等接触性服务业消费需求恢复缓慢。日本、韩国、马来西亚和越南等国家的疫情冲击干扰芯片供应,受缺芯等因素影响,汽车整体产销增长受阻。二是投资可能保持温和增长。因上游产品涨价导致PPI上涨,名义固定资产投资可能保持较高增速,但房地产投资受房企债务负担过重和人口因素制约,基建投资整体上受城市化速度减缓限制。三是行业和区域分化加剧。受外贸进出口高增拉动、电力紧缺、能耗“双控”限产等因素综合影响,我国各行业、各省市工业生产增速和企业利润增速出现较大分化。上下游行业利润分化明显,采矿业、制造业、电力热力燃气及水的生产和供应业营业收入利润率高位回落,煤电企业是否盈利受煤电价格改革因素影响。

图18 固定资产投资累计同比(两年平均)

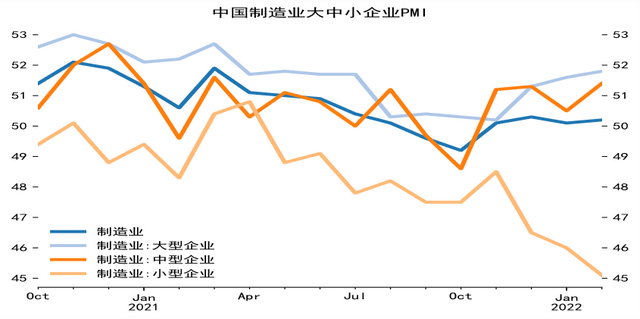

短期指标显示,2021年二季度以来,我国制造业大中小企业PMI持续分化。2022年月份我国制造业PMI为50.2%,比上个月略升;制造业新订单指数和生产量指数高于临界点,但新出口订单、从业人员等分项指标均低于临界点。我国大中型企业景气回升,小型企业继续回落。2月份小企业PMI为45.1%,小企业PMI自2021年12月连续三个月大幅回落,可能与国内疫情防控力度加大有关。

图19 我国制造业小企业PMI持续回落

资料来源:CEIC

❑ 大宗商品价格和CPI上涨风险上升

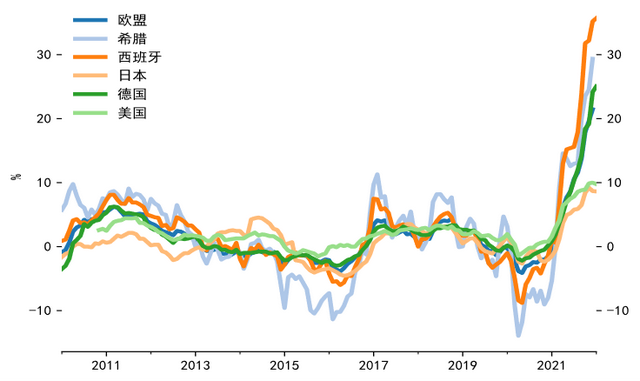

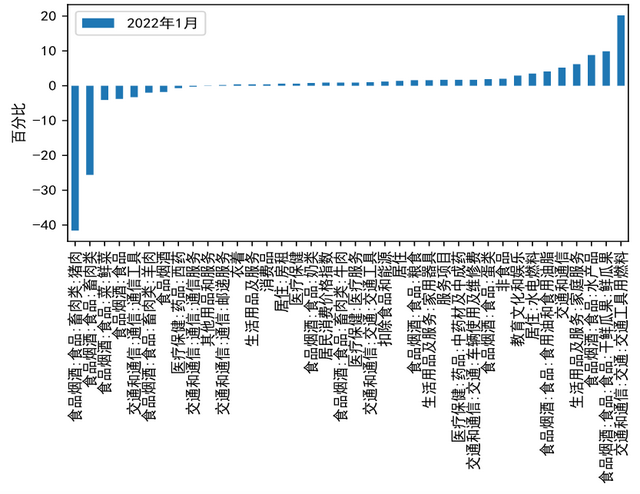

除全球货币超发因素外,受供需格局、供应链瓶颈制约等因素综合影响,国际大宗商品价格在一段时间内仍可能保持高位运行,进而带动PPI延续上涨势头。一方面,我国和部分发达国家对大宗商品的需求有所增加,而俄罗斯和乌克兰等国的原油和小麦等大宗商品出口地区受限,其他地区的替代供应不足,恶化短期内“需强供弱”的格局。虽然2022年1月份新兴市场国家PPI略有回落,但俄乌战争带来新的供应链瓶颈,特别是原油、粮食等初级产品的价格上涨将带动PPI再次延续上涨势头。俄罗斯卢布大幅贬值后,面临更大的通货膨胀压力。另一方面,多数大宗商品行业投资周期长、产能见效慢,难以短期扩产,导致全球大宗商品供应链紧张。同时,运费飙升、缺柜、塞港、极端气候、新造船舶交付周期长等航运问题,会进一步加剧供应链紧张程度。2022年1月我国CPI增长0.9%,主要原因是猪肉、蔬菜商品等同比负增长;但是我国CPI分类商品价格上涨最高的交通运输类燃油,原油等大宗商品价格上涨将部分传导到CPI。

图20 发达国家PPI持续上升

资料来源:CEIC

图21 中国CPI分类商品同比变化

资料来源:CEIC。

❑ 劳动力市场面临多重失衡与供需错配压力

2021年行业规范新要求叠加疫情余波冲击,产生的“冗余”劳动力加重2022年稳就业压力,因职业转换入口尚未充分打开,劳动力市场面临多重失衡。高排高耗行业年龄偏大的一线工人面临再择业困境,校外教培、网络游戏等行业数百万青年重新加入求职队伍,房地产销售与中介行业就业机会阶段性收缩等因素不仅对劳动力市场岗位供给提出新要求,并且对构建和维护和谐劳动关系带来新考验。居民服务、交通运输、酒店旅游等接触密集型行业用工需求仍然回升乏力,而高技术制造等领域的企业用工需求长期得不到有效满足。青年群体就业压力持续较大。由于20~24岁大专及以上学历的青年群体更多在服务性行业就业,而疫情点状散发限制了服务业恢复,导致该群体失业率持续处于高位。就业恢复不充分导致收入增速低于GDP增速,也导致收入不能得到充分恢复,还导致增收入、扩消费和保民生压力加大。

❑ 金融风险暴露加剧

一是部分房企债务违约问题较为严重,存在传导扩散的可能。2021年恒大事件加深了金融市场对高负债房地产开发企业的担忧,导致杠杆率偏高、信用指标偏弱的房企信用利差上升,再融资风险增加。2022年绿地、融创等房企也面临困难,大量中小房企形势不容乐观。

二是美联储缩减购债计划(Taper)叠加俄乌战争,国际流动性环境边际转向引发金融震荡和新兴市场风险。虽然2021年11月美联储开始的Taper并不意味着政策利率调整,但历史经验表明其可能引发美元回流,抬高美元币值和美国国债利率,从而改变大类资产定价基准,引发国际金融市场尤其是新兴市场震荡。俄乌战争爆发后,欧美更加对俄罗斯和白俄罗斯实施严厉的经济制裁,导致俄罗斯股市和卢布兑美元汇率暴跌,如果战争持续,未来与俄罗斯联盟的国家和地区有存在被制裁的风险。相对而言,美联储货币政策调整对我国的冲击比其他新兴市场国家要小得多,但2021年以来国际收支遗漏和误差项扩大,已经进入我国资本市场的热钱也可能面临一定流出压力,须谨慎防范资本流出与人民币汇率阶段性跳贬相叠加的风险。

❑ 一般公共预算财政收支平衡压力仍较大

虽然从财力角度看,2021年财政运行总体上出现了明显好转,但2022年财政收支矛盾依旧十分突出。疫情变化和外部环境存在诸多不确定性,经济增长下行压力加大,财政收入增长仍面临较大压力;财政支出增长存在刚性,实施减税降费政策也需要财力支撑,财政收支“紧平衡”将长期存在。

从财政收入形势看,2022年我国经济增长有望保持在5%左右,名义GDP增速可能达到8%以上,经济增速低于2021年。财政政策还需要继续巩固减税降费政策的效果,这些因素都加大了税收收入增长的下行压力。2020年非常规的财政政策需要继续正常化,需要控制财政赤字率、疫情特别国债和地方政府专项债规模,因此债务收入的扩张将得到限制。

从财政支出形势看,逆周期调节需要财政支出保持更大力度。各领域对财政资金需求很大:支持产业升级、落实创新驱动、突破“卡脖子”技术封锁、推进产业链供应链现代化、大力推进扩大内需促进消费、支持生态文明建设、推进乡村振兴、实现城乡区域经济协同发展、提升公共卫生服务水平、保障改善民生等,都需要财政资金予以重点保障。

❑ 地方政府基金性收支扩张受房地产市场影响

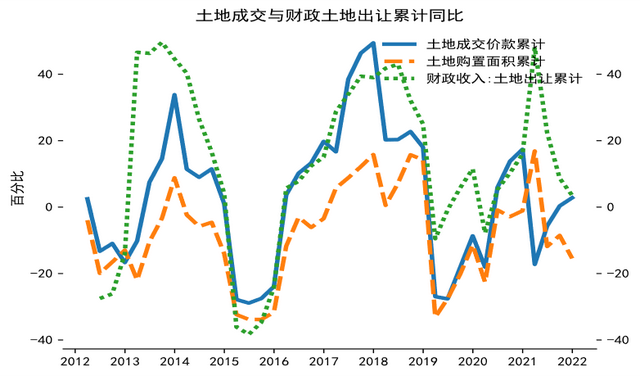

政府性基金收入中,地方政府性基金为主。2020年地方政府土地出让收入占地方政府性基金收入比重达到93.6%,2021年这一比重降至92.7%。2021年下半年部分房地产企业违约风险上升,土地出让收入增速快速下滑,全年国有土地使用权出让收入87051亿元,仅仅比上年同比增长3.5%。2022年继续坚持“房住不炒”,保持房地产平稳发展是主线,全国土地出让收入进一步增长的空间受房地产市场发展和房地产调控节奏影响。部分地区降低房贷利率有助于促进政府性基金收入中土地出让收入平稳增长。

图22 土地成交与财政土地出让收入累计同比增速

七、2022年财政政策展望及对策建议

2022年地缘政治冲突使国际局势更加复杂,我国经济面临需求萎缩、供给冲击和预期转弱三重压力,我国宏观政策应更好统筹发展和安全,扎实做好“六稳”工作、全面落实“六保”任务,加快形成国内国际双循环新发展格局,积极的财政政策要提质增效,提高财政收支可持续性,继续深化财税改革。

一是提高财政收支赤字透明度,从四本账综合收支赤字评估财政政策的宏观效应。综合考虑四本账的收入和支出,把地方专项债等地方政府债务当作弥补地方政府基金性预算收支赤字的手段;中央财政和地方财政预算和决算报告公布四本账的综合财政收支赤字。一般公共预算财政赤字率在3%以内,限制财政债务余额占GDP比重过快上升。

二是优化财政支出结构。配合逆周期调节的宏观政策,保持适度支出强度。继续扩大资金直达项目范围。中央财政带头继续坚持“过紧日子”;加快推进政府产业基金,支持战略性行业创新发展,支持集成电路、新能源汽车等产业发展和关键核心技术攻关研发。支持扩大消费,在疫情严重的地区发放购物券支持居民生活支出。对价格大幅度波动并深度影响供应链和居民生活的商品实施更加完善的收储和补贴制度;巩固减税降费成效,降低企业生产成本,降低居民生活成本。加强财政可承受能力评估,推动建立民生支出清单管理制度,促进财政可持续发展。

三是优化政府债务管理。稳妥有序推进债券发行管理创新,根据经济运行和宏观调控节奏,调整地方债务发行进度,降低债务成本。加强财政与货币政策协调配合,综合考虑汇率、利率均衡,防止地方财政债务发行规模过大挤出民间投资,保持金融市场流动性充足。适当增加外债。

四是完善社会保险制度。划拨国有资产股份,充实社会保险资金。结合人口增长和流动趋势,完善社会保险缴费制度,科学设定缴费比率。建立全国统筹的社会保险制度。健全资本市场,促进社会保险资金保值增值。

五是完善减税降费的制度建设。完善国有资产和资源性收益征收机制。深化税制改革,降低企业所得税,完善个人所得税,加快遗产税和房产税立法。用足用好增值税留抵退税政策,做到应退尽退,切实缓解企业资金压力。适度提高盈利水平较高的部分国有企业利润上缴财政的比例,保证国有企业创新发展和财政非税收入可持续。

六是积极防控地方政府潜在债务风险。重点监测财政风险,完善财政风险预警及处置机制,加大中央财政对地方财政转移支付力度,对财政收支困难加剧的局部地区及时采取措施,地方兜牢基层“三保(保工资、保运转、保基本民生)”底线;完善地方政府债券管理制度,防止发生区域性系统性金融风险。加快推进融资平台公司转型,配合金融部门化解房地产公司债务风险,防止房地产企业债务违约风险扩散演变为系统性风险。

中国社会科学院国家金融与发展实验室设立于2005年,原名“中国社会科学院金融实验室”。这是中国第一个兼跨社会科学和自然科学的国家级金融智库。2015年6月,在吸收社科院若干其他新型智库型研究机构的基础上,更名为“国家金融与发展实验室”。2015年11月,被中国政府批准为首批25家国家高端智库之一。

![]()

本公众号独家文章未经授权不得以任何形式转载、摘编。如若转载,请联系我们,并注明来源,文章标题文字和内文文字(包含文末责任编辑)禁止二改!否则一经发现,将追究相关责任,谢谢理解和配合。

评论