为何出海ICO多采用新加坡法律架构?

ICO(Initial Coin/Token Offerings)是区块链技术领域的一种新出现的融资模式。虽然其名称类比了IPO,但其与IPO存在本质区别。ICO根植于高端程序工程师活跃的开源社区中所奉行的一种小圈子众筹文化。ICO并不以“公司”作为融资的承载主体,投资人获取的是令牌(Coin/Token)而非“股票”。ICO是一个囊括了多种不同类型法律产品的泛化概念。令牌所承载的权利义务是什么,决定了ICO的法律性质:如果令牌是份额化的权益凭证,则其本质就是证券;如果令牌仅仅代表获取某种服务或产品的资格,则其本质是预付卡、会员卡或者实物众筹。

中国政府对ICO采取了全面禁令。2017年9月4日,中国人民银行、中央网信办、工业和信息化部、工商总局、银监会、证监会和保监会七部门联合发布《关于防范代币发行融资风险的公告》,认定代币发行融资本质属于未经批准非法公开融资的行为,涉嫌非法发售代币票券、非法发行证券以及非法集资、金融诈骗、传销等违法犯罪活动;认定各类代币不具有与货币等同的法律地位,不能也不应作为货币在市场上流通使用;禁止在中国境内开展各类代币发行融资活动。

随着中国政府禁止ICO活动,ICO出海是必然趋势。在这一波出海潮流中,一个值得注意的现象是新加坡成为了ICO集中落地的目的地。大量的ICO项目团队选择在新加坡成立基金会或公司,选择新加坡法律作为ICO相关法律文件的适用法律。

出现这种现象的原因在于两点:第一,新加坡是全世界闻名的法治健全国家,新加坡政府严守法律限定的政府权力边界,对于法律没有明确授权的领域,新加坡政府能够保持克制力;第二,新加坡金融监管局(MAS)在一系列的声明文件中,明确了其对数字货币、ICO的态度,为ICO活动划定了一个安全边界。

MAS针对数字货币、ICO发布的重要声明文件包括:2017年8月1日发布的“MAS clarifies regulatory position on the offer of digital tokens in Singapore”,2017年11月14日发布的“2017 Singapore FinTech Journey 2.0”,以及2017年11月15日发布的“A GUIDE OF DIGITAL TOKEN OFFERING”。综合几份文件,新加坡MAS对于ICO的监管态度有如下几个原则:

首先,MAS承认,整体而言,政府没有权力监管数字货币、令牌,数字货币、令牌的发行、交易,不在新加坡政府的监管权限范围之内。因此,新加坡政府没有权力像中国政府这样全面性地禁止数字货币交易、禁止ICO活动。

第二,在上述原则的前提下,如果ICO所发行的数字货币、令牌构成了新加坡SECURITIES AND FUTURE ACT(“SFA”)所规定的capital markets products,则MAS有权予以监管。因此,ICO的团队应该仔细审查自己的ICO产品结构,确认其是否构成capital markets products。如果构成,则应当遵守SFA,履行相关政府注册手续。

第三,如果一个ICO产品构成capital markets products,但属于下列情形的,可以豁免政府注册手续:(1)符合SFA规定的小额发行,即12个月内累计容易不超过500万新币;(2)符合SFA规定的私募发行,即12个月内投资者累计不超过50人;(3)仅向SFA规定的合格投资人发行;(4)仅向SFA规定的机构投资人发行。

第四,如果数字货币交易、ICO涉嫌违反新加坡反洗钱法、反恐怖融资法,则新加坡政府有权监管。

从上述几项原则中可以看出,在新加坡法律框架下,ICO是否受到政府监管的关键在于ICO是否属于SFA规定的capital markets products。这一原则的确立,正是因为新加坡政府看到了ICO这一概念内涵的宽泛性。MAS鼓励ICO创始团队在设计ICO方案时主动与新加坡律师、MAS工作人员沟通,以确认其ICO方案的法律类型。

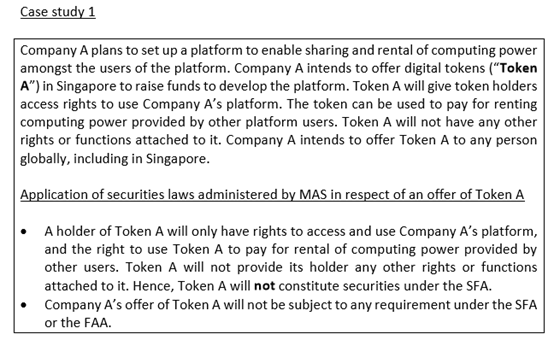

特别有意思的是,MAS在《指引》中列举了6个典型案例,说明了哪种ICO产品不属于capital markets products,哪些类型ICO产品会被视为capital markets products。在案例中,MAS明确认为,下面这种ICO产品不属于capital markets products,不需要按照SFA履行政府登记手续:

取自“A GUIDE OF DIGITAL TOKEN OFFERING”

在这个案例中,令牌仅仅是获取平台提供服务的一个资格和交易工具,并不代表其他权益(不代表平台公司的股权、业务收益权、投票权等)。其功能类似于会员卡、预付卡,或者游戏、直播平台中使用的各种币。MAS认为这种产品的ICO,是不构成证券的。

但有一个有意思的延展问题:这个平台使用区块链技术,所发行的令牌总量上是有限的(并非仅仅创始人保证,而是在技术层面就不可更改地锁定了发行总量)。未来这个平台业务增长,对令牌的需求上升。在限定的令牌供给量下,需求上升会导致令牌的二级市场交易价格上升。另外,平台公司也可能会使用平台的收益回购相应规模的令牌。因此早期参与ICO的投资人持有的令牌会出现增值。在这种延展的情况下,这种ICO产品结构是否仍然不属于证券?

有一个有趣的对比案例。根据SEC在2017年12月11日发布的一项针对MUNCHEEE INC.的行政禁令(File No.3-18304),SEC认定MUNCHEE INC.通过ICO发行的MUN Token构成证券。从这份文件所描述的MUN Token来看,基本上与新加坡MAS列举出的上述案例类似:MUNCHEE INC.运营一个类似中国大众点评的APP,本次ICO拟发行MUN Token,用户可以用来向APP中的注册餐厅支付餐费,用户通过点评餐厅可以获取MUN Token。餐厅可以支付MUN Token在APP中做广告。在这个案例中,MUN Token仅仅是用户使用APP的一个支付工具,并不代表MUNCHEE INC.的股权或者平台业务的收益权。但SEC认为,MUN Token的持有者通过持有MUN Token,可以获取增值收益,这种增值收益来自于平台的运营,因此根据美国证券法以及法院判例确定的证券认定规则(a security is an investment of money or value in a business or operation where the investor has a reasonable expectation of profits based on the efforts of others.),MUN Token依然构成证券。

由此可以看出,虽然新加坡MAS对ICO采取相对克制的监管态度,ICO项目团队仍应当审慎地设计ICO产品方案。何种情形会构成SFA规定的capital markets products,并不是一个有简单的程式化答案的问题,需要结合产品方案内容仔细地分析判断。在这个环节,寻求外部专家的支持是必不可少的。