股票|股指|基本面转向来临|警惕调整压力

#财经头条##股票#基本面和短期资金面波动是影响指数走势的主要因素。由于经济基本面转向的迹象逐渐明晰,市场情绪已经从乐观转向中性甚至偏悲观。预计下半年股指仍将以震荡走势为主,前期高点难以突破,甚至有中期调整的风险。从技术角度分析,长期趋势上证指数仍位于三角形整理中,中期和短期形态以及技术指标则指向继续震荡。操作建议方面,基于未来中期市场仍为宽幅震荡走势的判断,我们认为单边策略可维持高抛低吸,博取灵活交易的收益。现货层面继续关注消费股和科技股,尤其后者可作为长期持有对象。周期股则以短线操作为主,不宜长期持有。总仓位维持在 40%至 60%左右。期货操作中,依然重点尝试远端尤其是隔季合约,博取基差收益。卖出套保仍建议采用近月主力合约。IH/IC 下行的逻辑持续存在,可继续逢高参与做空该比价或价差,即空IH 多 IC 的操作,把握价差交易的机会。#股指期货#

观点概述:

上半年期指市场与现货市场一样,呈现冲高回落的走势。基本面和短期资金面波动是影响指数走势的主要因素。由于经济基本面转向的迹象逐渐明晰,市场情绪已经从乐观转向中性甚至偏悲观。我们预计下半年股指仍将以震荡走势为主,前期高点难以突破,甚至有中期调整的风险。从行业角度看,上半年周期股以及成长股行业获得较大涨幅,二者分别在一季度和二季度表现最佳。价值股走势则偏向保守。全球市场跟随经济复苏而出现明显上涨,尤其是欧美发达国家,风险偏好也有明显上升。但国内大类资产价格波动情况显示股指仍将继续承压。现货市场走势的差异也同样体现在期货市场。投资者对 IF 和 IH 合约的交易热情,明显高于 IC 合约。升贴水情况则反映出市场对未来股指走势偏乐观,尤其是中长期行情。套利方面,在较深的年化贴水率之下,期现套利中如有做空现货机会可积极参与。远期贴水有缓慢修复的趋势,跨期套利可采用空近多远操作。

目前来看,内生经济周期年中转向,下半年经济压力将大于上半年,主线逻辑仍是房地产和外需。预计四季度 GDP 增速将回归潜在增速附近,全年 GDP 增速为 9.5%左右。长期方向仍向上至 2023 年,经济承压阶段将在明年上半年结束,因此不必过于悲观。通胀越过年内高峰,开始进入持稳阶。货币政策维持总体中性局部宽松的节奏,流动性政策可能性仍大于价格政策。财政政策强于上半年,对基建支持力度上升。信用收缩继续,宏观资金面仍在存量博弈中。此外疫情应该向将继续减小,但地缘政治博弈仍需要关注。经济基本面的表现对应截至一季度的周期股大幅上涨,二季度开始经济数据弱于预期后,周期股呈现明显弱于成长股的走势。随着下半年经济进入被动加库存周期,利润上行空间封闭,股指受到的利好影响将会显著下降,如果经济表现弱于预期,不排除出现中期调整的可能性。市场表现方面,短端资金利率除部分时间上升外,总体维持下行趋势,融资成本较去年回落。二季度开始资金放慢入场,新成立基金份额下降。场内杠杆趋于观望。市场整体估值水平回落,尤其是中证 500 指数估值持续走低。基本面和短期资金面波动是影响指数走势的主要因素。由于经济基本面转向的迹象逐渐明晰,市场情绪已经从乐观转向中性甚至偏悲观。预计下半年股指仍将以震荡走势为主,前期高点难以突破,甚至有中期调整的风险。从技术角度分析,长期趋势上证指数仍位于三角形整理中,中期和短期形态以及技术指标则指向继续震荡。操作建议方面,基于未来中期市场仍为宽幅震荡走势的判断,我们认为单边策略可维持高抛低吸,博取灵活交易的收益。现货层面继续关注消费股和科技股,尤其后者可作为长期持有对象。周期股则以短线操作为主,不宜长期持有。总仓位维持在 40%至 60%左右。期货操作中,依然重点尝试远端尤其是隔季合约,博取基差收益。卖出套保仍建议采用近月主力合约。IH/IC 下行的逻辑持续存在,可继续逢高参与做空该比价或价差,即空 IH 多 IC 的操作,把握价差交易的机会。

第一部分 股指现货和期货市场回顾

上半年期指市场与现货市场一样,呈现冲高回落的走势。基本面和短期资金面波动是影响指数走势的主要因素。由于经济基本面转向的迹象逐渐明晰,市场情绪已经从乐观转向中性甚至偏悲观。我们预计下半年股指仍将以震荡走势为主,前期高点难以突破,甚至有中期调整的风险。从行业角度看,上半年周期股以及成长股行业获得较大涨幅,二者分别在一季度和二季度表现最佳。价值股走势则偏向保守。全球市场跟随经济复苏而出现明显上涨,尤其是欧美发达国家,风险偏好也有明显上升。但国内大类资产价格波动情况显示股指仍将继续承压。现货市场走势的差异也同样体现在期货市场。投资者对 IF 和 IH 合约的交易热情,明显高于 IC 合约。升贴水情况则反映出市场对未来股指走势偏乐观,尤其是中长期行情。套利方面,在较深的年化贴水率之下,期现套利中如有做空现货机会可积极参与。远期贴水有缓慢修复的趋势,跨期套利可采用空近多远操作。跨品种套利方面,IH/IC 价差重新转为持续下行的趋势,可逢高参与做空 IH/IC 价差的交易,即做空 IH、做多 IC。

一、 股票现货市场总体情况

上半年期指市场与现货市场一样,呈现冲高回落的走势。基本面和短期资金面波动是影响指数走势的主要因素。由于经济基本面转向的迹象逐渐明晰,市场情绪已经从乐观转向中性甚至偏悲观。我们预计下半年股指仍将以震荡走势为主,前期高点难以突破,甚至有中期调整的风险。从行业角度看,上半年周期股以及成长股行业获得较大涨幅,二者分别在一季度和二季度表现最佳。价值股走势则偏向保守。全球市场跟随经济复苏而出现明显上涨,尤其是欧美发达国家,风险偏好也有明显上升。但国内大类资产价格波动情况显示股指仍将继续承压。

(一) 股票市场总体走势

总体上看,上半年期指市场与现货市场一样,呈现冲高回落的走势。以上证指数走势为例,1 月开始延续去年四季度以来的震荡上行,极强的经济基本面继续支持市场上涨,同时中美政治博弈减少也有帮助。但1 月下旬央行收紧流动性造成指数短期回落。在 2 月初资金紧张缓和后,市场恢复上涨。春节假期前后外盘普遍大涨,令指数出现加速冲高,并刷新 6 年最高。春节后海外市场出现调整,带动内盘明显回落。而 2 月末部分经济数据走弱,也带来对经济前景的担忧。3 月中美接触无结果,加大市场避险情绪,也加速市场走弱步伐。直到 3 月经济数据公布后指数暂时企稳。4 月开始经济数据一改此前的持续超预期,开始出现分化,显示经济基本面已不如前期稳固。之后股指持续呈现横向震荡走势。虽然 5 月有一波资金推动的短期上涨。但随后在弱于预期的经济数据公布后再度回落,直到 6 月底指数基本没有明显涨跌。总体上看,由于经济基本面转向的迹象逐渐明晰,市场情绪已经从乐观转向中性甚至偏悲观。我们预计下半年股指仍将以震荡走势为主,前期高点难以突破,甚至有中期调整的风险。

(二) 行业和指数分类回顾

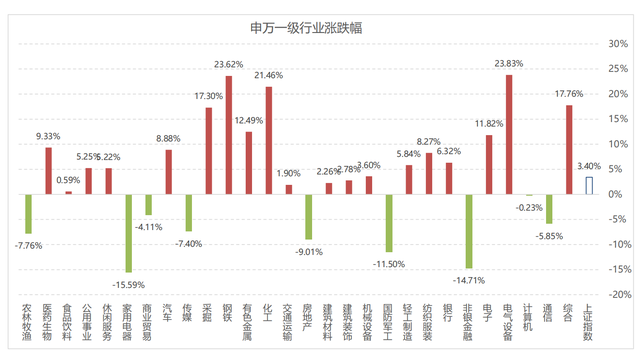

分行业来看,上半年 28 个申万一级多数上涨。涨幅较大的行业是电气设备爱、钢铁、化工、综合、采掘等,分别上涨 23.83%、23.62%、21.46%、17.76%、17.70%。跌幅较大的行业是家用电器、非银金融、国防军工、房地产、农林牧渔等,跌幅分别为 15.59%、14.71%、11.50%、9.01%、7.76%。从结构上看,周期股取得最明显的涨幅,符合经济仍处于上行周期的逻辑。成长股表现其次,可能与中国经济开始加速转型有关。价值股在一季度冲高回落之后处于修正之中,表现相对较弱。总体上看,今年以来宏观基本面驱动的逻辑仍较强,但下半年随着经济基本面转向,周期股表现可能将有所回落。消费、医药等价值股难以继续走弱。电子、科技等成长股仍可作为长期持有对象。

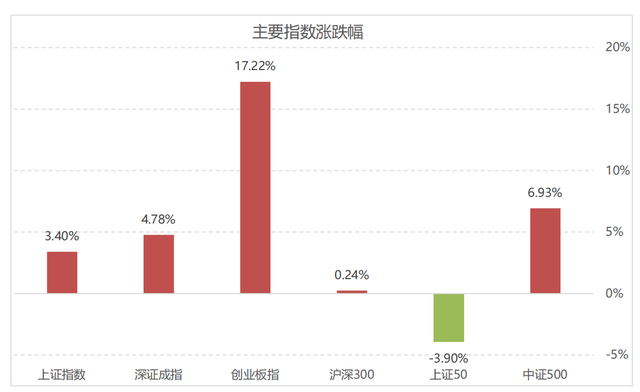

虽然上半年周期股总体偏强势,但春节后出现的一波调整中,周期股也面临更大的跌幅。随着二季度开始成长股上涨走势明显加快,中证 500 指数开始超过上证 50 和沪深 300 指数。截至 6 月 30 日,沪深 300 指数、上证 50 指数、中证 500 指数分别上涨 0.24%、下跌 3.9%、上涨 6.93。

(三) 外围市场和相关资产走势

整体来看,上半年全球市场多数呈现大幅上涨走势,中国股市如上证指数,在全球表现一般。亚洲地区中,日本、韩国、新加坡、印度股市分别上涨 4.91%、14.73%、10.08%和 9.91%。香港和台湾地区股市则上涨 5.86%和 20.52%。美洲国家市场涨幅普遍较大,美国、加拿大、墨西哥分别上涨 14.41%、15.67%、14.12%。南美股市也有较大涨幅,巴西、阿根廷涨幅分别为 6.54%、21.76%。欧洲国家中、德国、法国、意大利分别上涨 13.21%、17.23%、13.75%,英国上涨 8.93%。东欧和北欧股市涨幅更大,瑞典、奥地利、希腊、俄罗斯股市上涨 19.29%、22.36%、9.38%、19.19%。中东和北非国家中,沙特市场涨幅明显,高达 26.41%,或与油价上涨影响有关。我们认为,海外国家尤其欧美发达国家经济复苏,是推动外盘上涨的主要动力。同时资源国市场跟随大宗商品价格上涨。上述因素均对国内有一定利好。

其他资产价格方面。美股标普500指数不断刷新新高的同时,VIX指标持续下行,年内回落多达30.42%。美元指数跟随美联储政策上涨。而人民币强势升值的情况下,美元兑人民币汇率不断走低。上述因素均对国内股指有一定利好影响。同时还可以看到,二季度以来股指上涨步伐明显放慢,债市则出现明显反弹,符合当前经济周期转向环境下的大类资产价格变动规律。也意味着未来股指期货和现货市场将继续承压。

第二部分 基本面分析

我们认为内生经济周期年中转向,下半年经济压力将大于上半年,主线逻辑仍是房地产和外需。预计四季度 GDP 增速将回归潜在增速附近,全年 GDP 增速为 9.5%左右。长期方向仍向上至 2023 年,经济承压阶段将在明年上半年结束,因此不必过于悲观。通胀越过年内高峰,开始进入持稳阶。货币政策维持总体中性局部宽松的节奏,流动性政策可能性仍大于价格政策。财政政策强于上半年,对基建支持力度上升。信用收缩继续,宏观资金面仍在存量博弈中。此外疫情应该向将继续减小,但地缘政治博弈仍需要关注。经济基本面的表现对应截至一季度的周期股大幅上涨,二季度开始经济数据弱于预期后,周期股呈现明显弱于成长股的走势。随着下半年经济进入被动加库存周期,利润上行空间封闭,股指受到的利好影响将会显著下降,如果经济表现弱于预期,不排除出现中期调整的可能性。市场表现方面,短端资金利率除部分时间上升外,总体维持下行趋势,融资成本较去年回落。二季度开始资金放慢入场,新成立基金份额下降。场内杠杆趋于观望。市场整体估值水平回落,尤其是中证 500 指数估值持续走低。

一、 经济压力上升但不必悲观

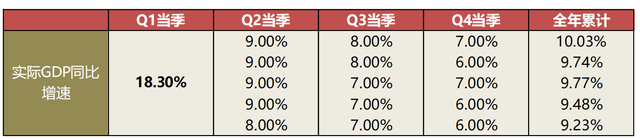

上半年实体经济整体表现强劲,但主要数据在基数影响下失真,一季度 GDP 增速高达 18.3%。具体来看,产出端继续加速,主要工业品产量持续上升,尤其中上游原材料行业。中下游制造业在外需的带动下也表现优异。从一季度到二季度,产出端拉动力从原材料切换到制造业,库存周期维持主动加库存阶段,但二季度后期开始转向。企业利润从产量带动转向价格带动,预计下半年进入持稳阶段。需求中,制造业投资表现最佳,是带动投资的主要力量,基建投资受限于资金端表现偏弱,房地产投资暂时稳定,外需有较强韧性。

消费需求从加速复苏转向平稳。经济基本面的表现对应截至一季度的周期股大幅上涨,二季度开始经济数据弱于预期后,周期股呈现明显弱于成长股的走势。随着下半年经济进入被动加库存周期,利润上行空间封闭,股指受到的利好影响将会显著下降,如果经济表现弱于预期,不排除出现中期调整的可能性。

(一) 产出增长对市场利多出尽

产出端上半年表现极强,尤其是 4 月以前。工业增加值同比增速暴涨,受到基数较低的影响。环比来看产出呈现符合季节性的稳步上行局面。分行业来看,中下游加工组装行业表现最佳,原材料行业表现其次。上游主要工业原材料产量多刷新历史高位,主要工业制成品中主要是面向制造业投资的表现较强,面向终端消费则表现不一。碳排放等政策带来的短期实质影响不大,而部分行业受到芯片供给等问题,产量明显受到抑制。从一季度到二季度,产出端的表现为中上游原材料向中下游制造业转换,对应内需中的基建、房地产投资等逐步回落,外需依然有较强韧性的情况。结合 PMI 观察可以发现,一季度基本上延续去年三季度开始的主动加库存阶段,即使春节前后受到季节性扰动,之后仍维持主动及库存至二季度。但从二季度中后期开始,被动加库存的迹象逐步明显。而排除春节因素干扰后,产品净需求和原材料净需求均在一季度见顶之后回落。这一变动基本符合,从库存周期的持续时间推断,年中前后是主动加库存转向被动加库存的时间点。在价格上行乏力,需求边际转弱的情况下,预计三季度制造业库存周期进入被动加库存阶段将进一步明确。下半年经济仍面临一定的风险,并且可能持续到明年一季度。但从更长周期看,此轮库存周期波动是疫情以来上行周期的阶段性调整,结合中美贸易战和新冠疫情等外生因素对周期的拉长作用,长期顶部最早也在 2023 年中,因此对于下半年经济承压的状况不必悲观。但需要注意的是,下半年经济数据弱于预期的可能性上升,将是影响期指中短期走势的潜在利空因素,需要防范风险。

[玫瑰]第三部分 技术分析和未来展望

我们认为,基本面和短期资金面波动是影响指数走势的主要因素。由于经济基本面转向的迹象逐渐明晰,市场情绪已经从乐观转向中性甚至偏悲观。预计下半年股指仍将以震荡走势为主,前期高点难以突破,甚至有中期调整的风险。从技术角度分析,长期趋势上证指数仍位于三角形整理中,中期和短期形态以及技术指标则指向继续震荡。操作建议方面,基于未来中期市场仍为宽幅震荡走势的判断,我们认为单边策略可维持高抛低吸,博取灵活交易的收益。现货层面继续关注消费股和科技股,尤其后者可作为长期持有对象。周期股则以短线操作为主,不宜长期持有。总仓位维持在 40%至 60%左右。期货操作中,依然重点尝试远端尤其是隔季合约,博取基差收益。卖出套保仍建议采用近月主力合约。IH/IC 下行的逻辑持续存在,可继续逢高参与做空该比价或价差,即空 IH 多 IC 的操作,把握价差交易的机会。

一、 针对上证综指的市场总体技术分析

我们以上证综指来代表市场总体涨跌的水平。目前该指数位于 2008 年之后开始出现的大三角形整理之中。压力线由 2007 年 10 月的 6124 点和 2015 年 6 月的 5178.19 点连成;支撑线由 2015 年 6 月的 998 点和2013 年 6 月的 1849 点连成。在 2019 年初前后,沪指触及该支撑线的 2440 点位置附近之后即出现明显反弹,2020 年 3 月指数接近该位置也则再度确认支撑,符合技术分析的逻辑。目前大三角形整理所指示的长线压力下降至 4400 点附近,但指数迅速上行至该位置的可能性极低,震荡上行的走势更符合预期。同样逻辑下,极端情况指数回踩的支撑线上移 2700 点附近。因此长线来看,暂认为维持上行趋势,底部仍继续抬升,2700 点和 4400 点附近分别是长线支撑和压力。中短期来看,上证指数仍在震荡走势之中,但震荡走弱同时有放量下跌迹象,表明资金可能正在撤离。通过观察周线级别的技术指标我们发现。MACD 红柱转绿,但是变动幅度不大,DIF 和 DEF 拧绞后趋势不明确;KDJ 中高位死叉之后回落,呈现向下发散态势;BOLL 线开口明显收窄,并且有进一步收窄的迹象,K 线位于 BOLL 中轨附近;DMI 指标中,PDI 和 MDI 均位于较低位置,且 ADX 下穿 ADXR 后持续回落。从技术指标角度看,目前市场仍在明显的震荡趋势中,并且短期内结束的可能性不大。我们认为,技术面与基本面的背离结束,震荡走势仍将维持一段时间。中期来看主要支撑仍在 3200 点附近,压力位于 3731 点前高,预计中期重新形成宽幅震荡,关注是否再度挑战压力。长线来看,暂认为维持上行趋势,底部仍继续抬升,2700 点和 4400 点附近分别是长线支撑和压力。

二、 上证 50、沪深 300 和中证 500 指数分析与操作建议

股指期货作为现货市场的映射,其主要指数的长期趋势可以参考现货指数,如上证综指的长期走势。短期来看,沪深 300 指数位于下行三角形中,5200 点附近有一定压力,5000 点上方则是重要支撑,5873 点和4883 点分别是重要的中期压力和支撑位。上证 50 指数表现类似,但势头稍弱,短线压力位于3480 点附近,支撑在 3270 点附近。中期压力和支撑分别位于 3709 点和3200 点上方。中证 500 指数表现较强,处于上行通道中,短线压力和支撑分别位于 6843 点和 6700 点。中线已经没有新的压力,支撑暂时作位于6033 点。

三大指数均可以维持区间高抛低吸波段操作。对于金融机构的严格套保需求,操作中依然建议采用主力即近月合约,其流动性有利于降低市场冲击成本。对于非严格套保,可在上述支撑、压力位处增加空头、多头合约。同时在做多时适当增加隔季合约持有比例,博取远端价差收益。基于未来中期市场仍为宽幅震荡走势的判断,我们认为单边策略可维持高抛低吸,博取灵活交易的收益。现货层面继续关注消费股和科技股,尤其后者可作为长期持有对象。周期股则以短线操作为主,不宜长期持有。总仓位维持在 40%至 60%左右。期货操作中,依然重点尝试远端尤其是隔季合约,博取基差收益。卖出套保仍建议采用近月主力合约。IH/IC 下行的逻辑持续存在,可继续逢高参与做空该比价或价差,即空IH 多 IC 的操作,把握价差交易的机会。

[玫瑰]关注不迷路,跟着信号走大路![666]