商业地产轻资产运营趋势(上)

01

中国商业地产发展阶段及趋势

01 什么是商业地产

商业地产,即土地用途为商业性质的房产,指用于各种零售、批发、餐饮、娱乐、健身、休闲、办公、酒店等经营用途的房地产形式。

狭义的商业地产,往往指的是零售商业;广义的商业地产,包括写字楼、零售商业(购物中心、街区、底商)、酒店;近年来,也将长租公寓、数据中心等物业类型纳入新型商业地产的概念中。

本次分享受时间限制,主要讨论狭义的商业地产,即零售商业的轻资产运营。

2、商业与地产的关系

从我国近代的商场发展史来看,商业始于租赁——

- 中国百货公司雏形发源于香港,19世纪后半期,香港大量“南北行”兴起。

- 1850年,英国船主T. A. Lane与挚友N. Crawford在香港中环开出一家日用百货品商店——Lane Crawford Co.(连卡佛)。

- 1900年,澳大利亚华侨马应彪等12位华侨,在香港皇后大道一座两层楼的商业建筑内,创设先施公司,成为香港真正具有近现代意义的第一家百货公司。

- 1904年,英国的惠罗公司(Whiteawag Laidlaw & Co.,Ltd.)租赁南京路临近外滩3间店面,在上海设立分公司。

南北行公所与香港连卡佛旧址

通过租赁店面启动经营之后,随着业绩的扩大,商业经营者倾向于通过购买或者租赁地皮,来建设更大的商业经营场所,这就使得商业与地产发生了链接——

- 1913年,马应彪增资80万港元,买下香港永和道和康乐道的12家店铺,平整土地,建造6层先施公司新大楼。

- 1908年,惠罗公司在南京路、四川路口建成5层楼房作为店址,是近代上海外商开办最大的环球百货公司。

- 1917年,先施百货公司从英国商人Henry Lester处租借上海南京路、浙江路口的30年土地经营权,建造百货公司大楼,于1917年10月开业。这是内地第一家自建百货大楼,建筑面积3万平米,商场面积1万平米,经营商品达1万多种。

- 1918-1936年,永安公司、新新百货公司、大新百货公司相继开张,成为上海南京路上的“新四大百货公司”。

上海南京路“新四大百货公司”

在这个阶段,商业地产是由商业的经营者来主导推动的,其建设的目标,是为了扩大经营场所。

解放后到改革开放,百货市场、商场成为了国内商业的重要载体。但随着经济社会发展,人们对消费的需求变得越来越多元化,渠道也越发多样化。因此,新世纪以来,尤其是2010年之后,以传统百货为代表的,在过去一个世纪里占据了商业地产推动主导权的“专业商业经营者”,逐渐式微。

取而代之的,是房地产商进入到商业地产领域中。

伴随着过去十多年房地产行业的高速发展,大批房地产企业急剧扩张、大兴土木。在此过程中,或是因为政府规划要求,或是因为开发商自己战略发展的需要,建设并持有了大量的购物中心、写字楼、酒店,并由此开始介入对商业地产经营和管理。

商业和地产的关系也因此发生逆转。

原先,是商场的经营者推动项目的建设,而现在,则是物业的开发建设者,负责建成后的经营与管理。

如今,国内的大部分知名连锁商场,都不是由传统的百货公司来开,而是由地产公司开发并运营的,甚至于包括很多的长租公寓,很多的写字楼品牌,背后也都是地产公司。

商业地产各业态部分头部品牌

而伴随着市场竞争的加剧和人民物质生活水平的改善,商业地产也在地产商的推动下,进入了一个不断更新快速发展的新阶段。

03 中国零售商业地产的发展现状

从2005年往后,中国的购物中心如雨后春笋一般不断涌现。近年来尽管增速有所放缓,但中国购物中心在管建筑面积仍然从2016年的3.77亿平方米到2020年的5.7亿平方米,年复合增长率达到两位数,高于GDP增速。

中国购物中心建筑面积增速

与此同时,与规模扩大同步的,是行业的集中度不断提高。2020年,国内前十大购物中心运营商占2020年在运营购物中心总建筑面积约17.5%,占在运营项目总数约15.3%。

中国前十大购物中心市场份额

而包括万达、新城、龙湖、宝龙、华润等头部的全国性布局的房地产开发企业,从2019到2021年,基本每年新开业项目数量还在不断增加。

近年来,一年全国大概能开五六百个购物中心,其中行业前10的企业就能占到150个,而且其占比逐年提高。

头部企业2019-2021新开业项目数量

公司

2019

2020

2021

万达集团

43

45

51

新城

21

33

30

宝龙商业

6

10

13

华润万象生活

华润

5

12

龙湖集团

10

10

11

印力集团

2

7

14

大悦城

0

2

4

数据来源:各公司年报及网络数据

随着管理规模的扩大,为了更好的进行人力和资源的统筹,各个企业将原本散落在各城市公司的商业运营团队,合并成一个专业组织开展运作。

于是,商管陆续从营销部底下的一个业务板块,变成了一个业务部门,甚至从一个业务部门变成了一家单独的企业。

而一旦成为了一家独立企业,需要自负盈亏,那它就会在内循环的基础上,向外部市场开展业务,逐渐向一家大型、综合性的商业地产管理公司发展。

以上,是今天形成商业地产轻资产的背景条件。

04 轻资产上市潮

这些年,与地产行业进入黑铁时代相对应的,商管和物业股收获了更高的估值倍数。

受2020-2021良好资本市场预期鼓励,带商管属性的物企持续赴港上市。

公司

公司

上市时间

宝龙商业

2019-08-20

2019-12-30

华润万象生活

2020-08-31

2020-12-09

星盛商业

2020-07-20

2021-01-26

中骏商管

2021-01-29

2021-07-02

珠海万达商管

2021-10-21

-

龙湖智创生活

2022-01-07

-

同时,作为重资产退出渠道,海外REITs渠道也持续被关注。宝龙、新城均在2021年提出了部分旗下商业项目在香港或新加坡上市的计划,招商蛇口则于2019年末,以包括蛇口花园城中心在内的位于深圳的5个商业物业作为底层资产,在香港联交所发行了招商局商业房托基金REIT。

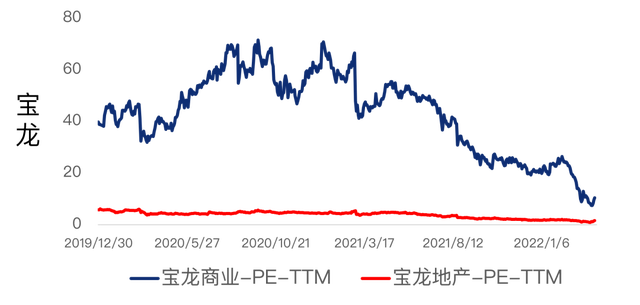

从资本市场的反馈来看,受益于更稳定的现金流,以及更长期的发展空间,即使在商管物管股大幅回调的情况下,其市盈率仍然明显高于传统地产股。

华润、宝龙商管物管与地产开发市盈率比较

02

商业地产轻资产的价值和意义

01 什么是商业地产“轻资产”

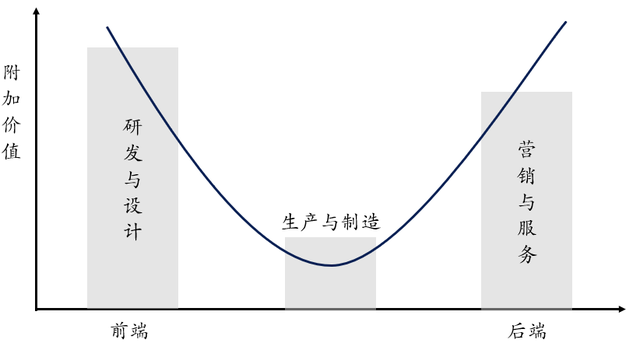

轻资产来源于麦肯锡提出的Asset-light Strategy,指企业仅投资少量的硬资产,更多主要是通过核心技术、管理和品牌三要素去实现盈利,侧重于产品的设计、研发及品牌的推广营销为核心的商业模式。

在商业地产领域,就是指商业运营服务提供商无需投入资金购买土地或零售商业物业,而是更多专注于商业物业的运营及管理。

轻资产“微笑曲线”

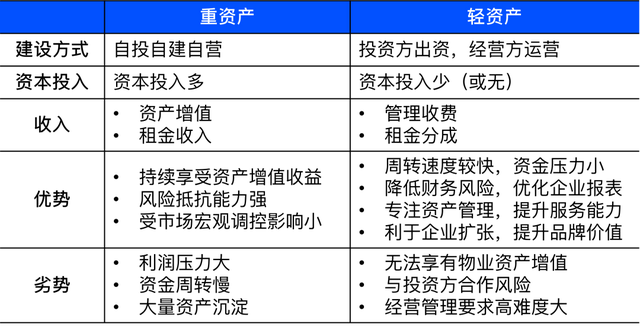

通常所说的重资产,是指业主方完全持有,或者能对资产所有权保持50%以上控制的资产。

而当资产持有方决定将资产委托给另一方进行管理时,对被委托方来说就是轻资产模式。

轻资产与重资产,在投入和收益方面,都有非常明显的区别。

轻资产与重资产的区别

需要指出的是,轻资产的逻辑和过去20年房地产市场的逻辑并不相同。

过去20年,我们都非常偏好“重资产”。房屋是国人最重要的资产配置,大家相信它会持续增值,增长的速度也会远高于贷款利率,远高于工作创收,所以我必须要去买重资产,也会有更多的公司倾向于持有资产。

在这种信仰下,其实就不应该会出现轻资产公司,因为所有的轻资产公司,它的目标最终都会只有一个,就是把自己变成重资产公司。

为什么如今会出现“轻资产热”,我想从需求和供给两侧来回答。

02 “轻资产”的存在价值——需求侧

过往十几年的高速开发期,大量非专业开发商兴建的购物中心项目,未能得到有效经营管理。沉淀大量资金的同时,还陷入现金流持续失血、资产价值不升反降的恶性循环。

弗若斯特沙利文分析报告显示,2020年,中国出租率低于70%的有9,606家,占在管商业广场总数的45.7%。

数据来源:万达商管招股说明书

自有团队的无能为力,使得开发商寄希望于通过更专业的运营方,来挽回局面,甚至起死回生。

案例1

北京双桥万达广场——从濒临倒闭到客流盈门

2020年12月24日,北京双桥万达广场重装开业,该项目由东星时代广场历时4个月改造而来。万达接手时,超过70%的品牌已经撤店,最差单月总销售只有十几万元,年整体营收不足1000万元。

改造后, 年整体营收增至2021年的2.24亿;客流从门可罗雀到一年897万人次,整体出租率达到98.92%。

改造前后的双桥万达广场 | 来源:网络

案例2

北京三里屯太古里西区——从服装批发市场到优衣库全球旗舰店

2016年9月,曾经的三里屯雅秀服装市场、后来的雅秀大厦关停。2017年2月12日,太古地产宣布与北京昆泰集团达成合作协议,将长期整租雅秀大厦,命名为“三里屯太古里西区”。

通过长达近5年的改造和筹备,2021年12月3日,三里屯太古里西区正式开业,引入北京首家优衣库全球旗舰店、北京首家NIKE RISE旗舰店、北京首家陶陶居等品牌,成为三里屯商圈的全新网红打卡地。

改造前后的三里屯太古里西区 | 来源:网络

通过良好的经营,不但使得项目运营状态有了一个非常好的提升,同时也使其资产价值得到非常高的显著增长,这是轻资产存在的意义,也是其得以发展的基础。

03 “轻资产”的存在价值——供给侧

而对于轻资产的提供者来说,轻资产模式一方面意味着更高的资本运营效率——减轻运营商在持有及收购资产方面的财务负担,优化资源分配,从而带来更高的利润率及资本回报率。

企业

毛利率

同比变化

万达商管

44.8%

↑ 7.9个百分点

华润万象生活

48.6%

↑ 6.8个百分点

华润置地

26.97%

↓ 4.2个百分点

万科

21.8%

↓ 7.4个百分点

保利发展

26.8%

↓ 5.8个百分点

中国海外发展

23.5%

↓ 7.1个百分点

注:华润万象生活毛利率数据为商业运营及物业管理服务板块数据。

另一方面,也意味着更高的扩张发展效率,通过与重资产合作伙伴的分工配合,有利于克服大量人生地不熟的状况进入更多新的城市;也可以避免因为资金的不足,错失入局机会,影响了企业的规模增长。

这一打法在地产开发领域就有诸多先例,如龙湖在新进城市扩展中,倾向于通过与地方企业合作开发快速深耕,在武汉、昆明、苏州等地效果显著,快速、安全地扩张了其版图覆盖面。

商业地产领域同样如此,2020年8月8日开业的西藏拉萨万达广场,是万达集团在西藏自治区开业的第一座万达广场,全国第330座万达广场,也是全国海拔最高的万达广场。

拉萨万达广场由万达商管集团与拉萨市国有城投公司采用“轻资产”模式合作建设。万达通过品牌管理输出,主要负责设计、建设与运营,无需投入资金。

西藏拉萨万达广场 | 来源:网络

通过引入万达,当地政府和城投解决了西藏自治区缺乏大型现代化商业中心的问题,引入了西藏首个拥有IMAX新一代激光放映系统的影厅,新增了4,000个城市服务业就业岗位和稳定税收。

而万达则借此实现对中国大陆31个省区市和全部省会城市的全面覆盖,形成全国完整布局。

如今,当住宅业务提供的现金流不断下降时,如何用有限的资金换取更大更可持续的发展,是所有房地产企业都面临的问题。在商业赛道已经有所积累的企业,放下了原先“资产唯一”的信仰,转向轻资产业务,也是转型的必然。

所以在供给侧和需求侧的“双向奔赴”之下,轻资产成为如今商业地产日趋火热、关注度节节攀高的板块,也就不难理解了。

(篇幅所限,有关商业地产轻资产模式的内容、收费、标杆企业与未来方向,将在下期文章中发布)

——THE END——