兴证固收黄伟平:政策频出 房企中资美元债何去何从

投资要点

一、中资美元债一级市场:发行量环比小幅下降

1、7月发行概览:新发规模环比小幅下降,房地产行业表现亮眼

发行量方面,本月新发行债券规模223.50亿美元,共发行72只债券。行业分布(BICS 2级分类)来看,房地产、城投债和金融服务在7月的中资美元债发行规模上位于前三。此外,从市场对于中资美元债的认购热情来看,7月中资美元债一级市场表现逊于6月。

2、重点行业一级市场跟踪:

房地产:7月共有24只房地产中资美元债发行,规模为76.5亿美元,环比规模增加较为明显。发行期限处在2-4年。此外政策方面,发改委新发的778号文在时间和空间维度对房地产企业的境外融资进行更严格的把控,这与近期对房地产行业融资趋严的政策方向是一致的。而就对房企的具体影响而言,美元债融资影响的分化较大,依据对于海外发债依赖程度可以分为三类房企。

银行业:7月共发行2只银行美元债,规模14亿美元。城投平台:7月中资城投平台共发行8只债券,规模21.3亿美元,分属8家发行主体。从美元债发行期限和息票来看,期限均值在3年左右,息票水平较为分散。

二、中资美元债二级市场:关注城投与房地产类债券波动

1、市场概况:不同国别以及不同等级美元债表现情况分化

7月,美国短期与长期的无风险利率表现分化。对于短端利率而言,市场对7月美联储降息的预期反复性以及月末最终执行的降息操作无疑影响显著,造成全月短端无风险收益率波动放大,并最终影响收益率有所上行。往后看,市场对于联储降息已是普遍预期,但降息的节奏和次数问题以及美联储独立性的问题依然困扰市场,会放大美债,尤其是短端国债收益率的波动。而对于长期国债收益率而言,美国经济向下的趋势压力更是影响其收益率表现的重要因素之一。

从7月亚洲市场总指数表现来看,整体趋势与6月份波动方向基本一致,回报率多数仍在正值区间但边际持续放缓;同时,不同国别以及不同等级美元债表现情况分化。

2、兴证中资美元债跟踪指标:房地产与城投利差波动较大

7月,中资美元债整体收益率持续波动,总体较上月小幅上升。同时投资级和高收益中资美元债品种的收益率均表现上行。而利差方面,中资美元债整体以及高收益利差小幅上行,投资级利差则出现了较为明显的回落。

具体跟踪的三个重点行业(房地产、银行、城投)中,除银行收益率指数震荡回落外,房地产和城投的中资美元债收益率均小幅上行。信用利差层面,房地产以及城投的利差走阔幅度较大。其中,地产利差的走阔主要源于样本券中的个体变化,因此,就下旬房地产利差表现整体看下来,7月12日发改委的778号文暂未引发房地产中资美元债二级市场的大幅波动,后续的政策影响是否发酵,从何路径发酵需要投资者加以持续关注。

3、当月活跃券及活跃主体跟踪:

以交易量作为参照的行业活跃度表现中,活跃度排名前30的发行主体中,房地产企业占比五成,为交易最为活跃的美元债行业,其次,银行业和金融服务行业并列第二。而就7月市场关注高热度来统计,关注度排名前15的企业大多为房地产企业,共有9家。地产外的高热度发债主体来自于金融服务和化工产品等。

此外,中资美元债活跃券的估值收益率在7月表现分化。1)高收益活跃中资美元债,7月均值收益率较上月超七成下行;2)投资级的活跃中资美元债,7月均值收益率较上月有八成上行;3)无评级的活跃中资美元债,7月均值收益率较上月有八成下行。

风险提示:国内外经济超预期波动,美国货币政策、国内行业政策的不确定性

报告正文

1

中资美元债一级市场:发行量环比小幅上升

1、7月发行概览:新发规模环比小幅下降

-

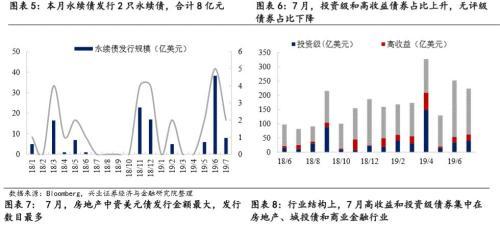

与上月相比,7月中资美元债券发行量和净融资量小幅下降。具体来看,发行量方面,本月新发行债券规模223.50亿美元(上月252.31亿美元),共发行72只债券(上月78只,去年同期26只);此外本月永续债发行规模8.0亿美元,共发行2只债券。到期量方面,7月美元债到期规模较大(121.75亿美元),同比小幅上升(去年同期15.66亿美元)。整体来看,净融资量方面,7月份净融资量(93.75亿美元)较上月(117.79亿美元)小幅下降,较去年同期(66.19亿美元)小幅增加。

-

就评级层面而言,7月发行中资美元债中,投资级债券9只,高收益债券5只,其余58只为无评级债券。发行金额来看,无评级债券比重较大,同时绝对规模较上月小幅下降(本月161.00亿美元,上月198.41亿美元);高收益债券和投资级债券比重较小,7月发行规模均环比小幅上升(高收益债券本月20.0亿美元,上月19.4亿美元;投资级债券本月42.5亿美元,上月34.5亿美元)。

-

从行业分布(BICS 2级分类)来看,房地产、城投债和金融服务在7月的中资美元债发行规模上位于前三。具体来看,

1) 发行规模中,房地产和城投债位于前二,合计占比超四成。本月共有20个行业发行新券,排名靠前的是房地产(76.5亿美元)、城投债(21.3亿美元)和金融服务(21.2亿美元)。

2) 发行只数中,房地产(24只)和金融服务(9只)位于前二,合计占比超四成;城投债本月发行8只,其余债券表现平平。

3) 评级划分来看,仅房地产、金融服务、城投债和商业金融行业发行投资级债券;仅房地产和公共设施行业发行高收益债券;其余行业均发行无评级债券。

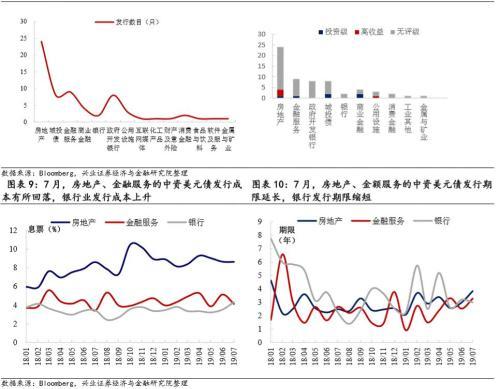

4) 平均息票率水平来看,7月,房地产和金融服务中资主体的美元债融资成本小幅下降,而银行的美元债发行成本小幅上升。此外,房地产和金融服务的发行期限有所延长,银行发行期限则表现缩短。

-

观察市场对于中资美元债的认购热情,7月中资美元债一级市场热度相较6月有所降温。从认购倍数上看,6月统计范围的最高的认购倍数为16.7,来自上港集团发行的3亿美元债券;而7月统计范围的最高的认购倍数为5.4,为世茂房地产发行的10亿美元债券。

2、重点行业一级市场跟踪:

虽然中资美元债的行业分布较多,但就规模来看非常集中。如果按BICS2 级分类,房地产(22.53%)、银行(14.47%)是目前中资美元债存量中规模前二的行业,也是中资美元债一级市场最受青睐和关注的行业,我们对其一级市场的表现将进行持续细分跟踪。此外,城投债作为主体较为特殊的债券,也将其纳入重点研究的范围

2.1 房地产行业

-

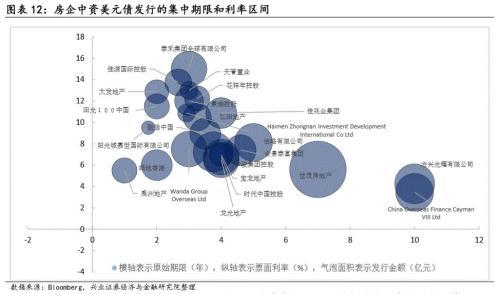

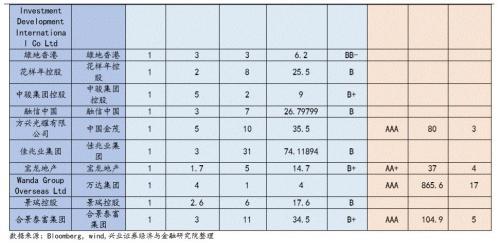

7月共有24只房地产中资美元债发行,分属于24个发行主体,规模 76.5亿美元。与上月相比,发行规模小幅增加(上月发行16只地产债,规模49.7亿元)。具体来看,7月发行地产债中,世茂房地产发行的单只美元债票面金额最大,共10亿美元;其次是中骏集团控股(5亿美元)和方兴光耀有限公司(5亿元)。评级方面,China Overseas Finance Cayman VIII Ltd(BBB+)、龙光地产(B+)、时代中国控股(B+)和大发地产(B-)发行的债券有评级,其余20只均为无评级债券。而在期限和票息方面,7月发行的房地产中资美元债期限较为集中,收益率则比较分散。期限多分布于2-4年,尤其是其中3年期的地产债最多。而票息收益率多分布在3-14%区间。此外,7月房地产行业未发行永续债。

-

此外,7月12日国家发改委发布了《关于对房地产企业发行外债申请备案登记有关要求的通知》,该778号文指出“房地产企业发行外债只能用于置换未来一年内到期的中长期境外债务”。

就政策影响来看,一方面,对于置换期严格的限制将影响近期发行中短期限美元债的房企,在债券到期后只能通过自有资金或国内举债来偿还境外债务,境外依靠债务滚动来实现现金流运转的渠道受阻。另一方面,778号文限定新发外债的募集资金用途不能进行项目融资,这更是会使部分依赖项目融资来维持高周转运营模式的房企现金流承压。

而从长期影响来看,整体上,778号文在时间和空间维度对房地产企业的境外融资进行更严格的把控,这与近期对房地产行业融资趋严的政策方向是一致的。

而就对房企的具体影响而言,美元债融资影响的分化较大。我们曾在报告《美元债融资:筹码还是枷锁?》中进行了详细分析和总结,综合考虑“量”和“价”的影响,对于海外发债依赖程度更高且美元债发行利率较高的企业而言,人民币汇率带来的融资成本提升、海外融资收紧带来的流动性压力,均会对企业的偿债能力造成较大影响;而对于海外发债规模较大且海外融资成本较低的企业,如果没有适当的对冲工具,汇率变动会产生汇兑损失,对盈利能力造成一定侵蚀。而对美元债依赖程度不高的企业,虽然汇率变动和收紧海外发债会对其流动性和融资成本造成一定影响,但总体上来说程度较浅。

-

另外值得关注的是,7月发行中资美元债的24家房企在该月都未发行境内的人民币债券,这个是短期变化还是中期趋势需要投资者在后续加以关注。与此同时,考虑到政策对于地产中资美元债短期的供需影响以及中长期的房企现金流影响,后续不同主体发行房地产中资美元债的分化将有所扩大。

2.2 银行业与城投融资平台

-

7月,银行业中资美元债发行规模下降。7月发行的2只银行美元债,主体分别为创兴银行和中国农业银行,规模共计14亿美元(6月为42.3亿美元),这两只债券均为无评级债券(标普首次评级均为无评级)。票息和期限方面,中国农业银行发行的为票息2.95%、期限3年的美元债;创兴银行发行的为票息5.7%的永续债。

-

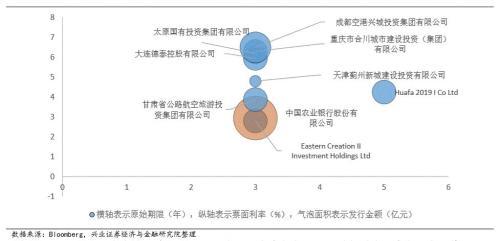

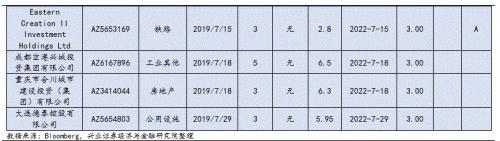

7月,城投平台共发行8只中资美元债,较6月小幅下降。7月的8只城投美元债规模21.3亿美元(6月58.42亿美元),分属8家发行主体。从细节来看,息票水平较为分散,最低值2.8%,最高值6.5%;期限则普遍集中,除了Huafa 2019 I Co Ltd发行的1只5年期债券外,其余债券均值在3年左右。评级方面,除Eastern Creation II Investment Holdings Ltd(A)和甘肃省公路航空旅游投资集团有限公司(BBB)发行的债券有评级,其余城投美元债均无评级;同时,对标后发现主体国内评级表现分化,其中AAA等级2家、AA+等级4家、AA等级1家,其余1家暂无国内主体评级。

2

中资美元债二级市场:关注城投与房地产类债券波动

1、市场概况:不同国别以及不同等级美元债表现情况分化

-

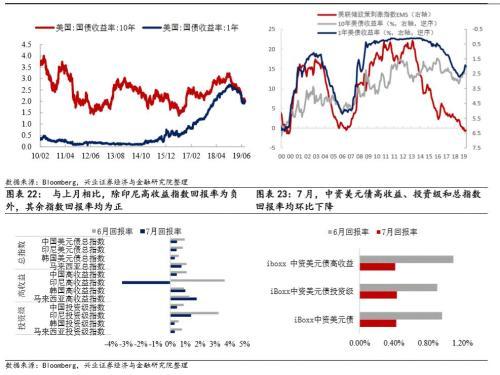

7月,美国短期与长期的无风险利率表现分化。其中,1年期国债收益率全月上升6bp至2.00%,而10年期国债收益率回落1bp至2.02%。

对于短端利率而言,市场对7月美联储降息的预期反复性以及月末最终执行的降息操作无疑影响显著,造成全月短端无风险收益率波动放大,并最终影响收益率有所上行。往后看,市场对于联储降息已是普遍预期,但降息的节奏和次数问题以及美联储独立性的问题依然困扰市场,会放大美债,尤其是短端国债收益率的波动。

而对于长期国债收益率而言,美国经济向下的趋势压力更是影响其收益率表现的重要因素之一。在我们关注的经济基本面这个层次,5、6月的美国基本面数据,尤其是就业数据表现出一定反复和震荡,对债市情绪尤其是长债表现产生波动影响,7月美国新增非农回落,也较市场预期偏弱。长期来看,企业的盈利预期转弱逐步已开始反映为企业对雇佣关系需求的松动,美国经济基本面层面依然承压,这也将在后续对美债整体预期和表现产生更为显著的影响,制约市场的风险偏好和美债收益率的上浮空间。

-

从7月亚洲市场总指数表现来看,整体趋势与6月份波动方向基本一致,回报率多数仍在正值区间但边际持续放缓;同时,不同国别以及不同等级美元债表现情况分化。

分国别来看,7月中国投资级、高收益美元债回报率波动方向一致,回报率仍为正值但有所回落;而韩国和马来西亚在高收益、投资级美元债回报率则延续了上月表现——高收益美元债指数回报率小幅上行、投资级美元债指数有所回落。此外,相较于亚洲其他国家,印尼不同等级美元债指数回报率持续波动显著,其中投资级指数在6月的回报率较5月上升2.52%,而7月则再次下降1.87%;高收益方面,回报率更是自4月以来连续出现正负交替的情况,其中7月的回报率跌至-3.24%,环比下降6.90%。

从不同等级指数表现来看,7月高收益指数回报率中以马来西亚美元债的表现最为亮眼,回报率达到1.76%,而印尼美元债投资级指数较其他国家投资级指数表现更为亮眼,回报率达到了1.39%。

从iboxx美元债指数回报率来看,自2月份以来,中债iboxx投资级美元债指数回报率除6月份外,其余时间段均与总指数、高收益指数回报率变化趋势一致;同时,本月三者回报率环比均表现下跌,其中高收益指数跌落0.68%,程度较大。

2、兴证中资美元债跟踪指标:房地产与城投利差波动较大

-

在此前的专题报告《构架中资美元债观察体系——中资美元债专题系列二》中,我们介绍了兴证中资美元债的跟踪体系,包括总量和行业的收益率指数以及利差指数构建。在此后的中资美元债月报中,我们对其进行持续跟踪和解读。

-

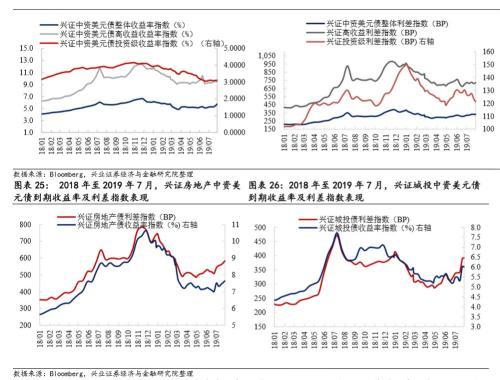

7月,中资美元债收益率整体小幅上升。7月,中资美元债整体收益率持续波动,总体较上月小幅上升。同时投资级和高收益中资美元债品种的收益率均表现上行。而利差方面,中资美元债整体以及高收益利差小幅上行,投资级利差则出现了较为明显的回落。

-

具体跟踪的三个重点行业(房地产、银行、城投)中,除银行收益率指数震荡回落外,房地产和城投的中资美元债收益率均小幅上行。而从利差来看:

房地产行业的中资美元债利差整体走阔,月末环比上行74.55bp;而投资级与高收益级的利差则表现为上旬小幅攀升,下旬高收益利差收缩、投资级利差小幅波动。整体与分级之间的差异来源之一在于样本券中新增了2019年第二季度新发行的中资美元债,其中部分无评级房企的个券利差较大;其二,原有样本中的无评级主体“天津房地产集团有限公司(AP2686222)”信用资质承压,其发行的中资美元债于7月下旬出现价格的大幅调整,利差剧增影响曲线整体水平。因此,就下旬房地产利差表现整体看下来,7月12日发改委的778号文暂未引发房地产中资美元债二级市场的大幅波动,后续的政策影响是否发酵,从何路径发酵需要投资者加以持续关注。此外,就个体企业而言,7月负面信息影响了新城控股集团股份有限公司全资境外子公司新城环球有限公司、新城发展控股有限公司所发行中资美元债的价格大幅调整,新城控股集团股份有限公司所发行的境内债券价格也同样下跌,这类个券压力上行。同时,该负面冲击在当下并未大幅波及同行业同评级的其他发行主体的债券表现。

城投中资美元债方面,信用利差主动走阔,月末利差指数环比上行67.70bp。尤其是部分高收益以及无评级个券的债券调整幅度较大。曲线调整的主要原因来自部分个券调整幅度较大,样本中7月投资级有1只,高收益有2只,无评级有3只个券利差波动幅度大于100bp。

银行中资美元债方面,7月利差指数整体小幅收窄,月末环比下行13.53bp。

-

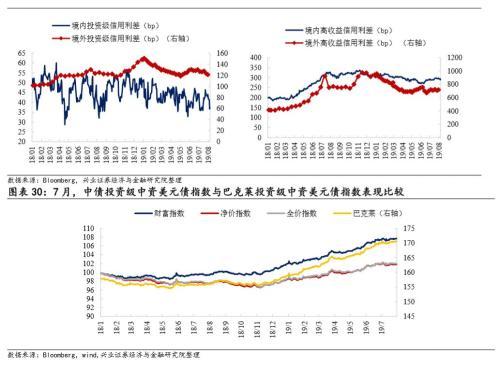

就境内外信用利差对比来看,7月无论是投资级还是高收益的境内外趋势都较为一致。投资级利差方面,本月境内以及境外的信用利差均表现出收窄的趋势,不过境内走势更为震荡;而高收益债方面,7月境外的高收益利差出现波动上升,同时境内高收益信用利差整体也呈小幅上升。

3、 当月活跃券及活跃主体跟踪:

3.1 7月活跃的中资美元债发行主体:

-

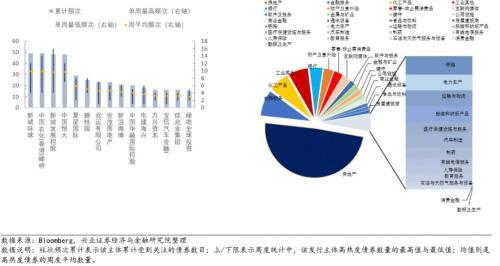

编制方法:统计设计模式如下:1)成交的统计频率为周度数值;(2)活跃个券样本需满足单周累计成交量(/成交笔数)排在当周的成交个券前列;(3)按发行主体归纳当月4周中,其所发债券进入活跃券观察样本的累计频次,并将这一指标作为衡量中资美元债发行主体活跃度的参考。

-

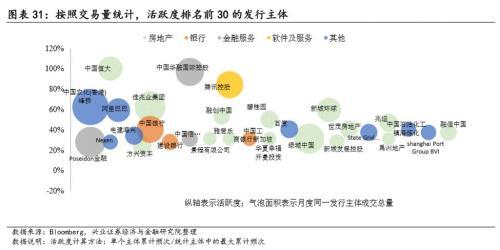

依据以上选取规则,并根据可获取的交易量数据统计,中国恒大是7月交易量最为活跃的中资美元债发行主体。从个体交易情况来看,中国农化(香港)峰桥有限公司和佳兆业集团交易规模较大。而就行业表现来看,活跃度排名前30的发行主体中,房地产企业占比五成,为交易最为活跃的美元债行业,其次,银行业和金融服务行业并列第二。而与上月相比,有6家企业新进入前30排名,包括Shanghai Port Group BVI Holding Co Ltd(运输与物流)、雅居乐集团(房地产)、电建海兴(工业其他)、中国信达金融(金融服务)、方兴资本(房地产)以及新城发展控股(房地产)。

-

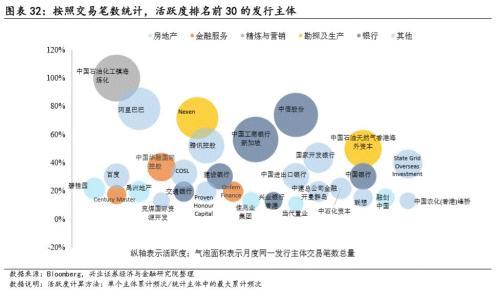

此外,根据可获取的交易笔数统计,中国石油化工股份有限公司镇海炼化分公司和阿里巴巴是7月成交笔数最为活跃的中资美元债发行主体。从个体交易情况来看,中石油化工镇海炼化的交易笔数总量居于首位,与位于第二梯队的中国工商银行(新加坡)、中信股份、阿里巴巴、Nexen拉开差距。同时在交易笔数反映的活跃度排名中,前30的发行主体里银行、房地产和金融服务行业合计占比接近五成。与上月相比,有6家企业新进入前30排名,包括中建总公司金融开曼群岛I(工业其他)、融创中国(房地产)、兴业银行香港(银行)、佳兆业集团(房地产)、中国农化(香港)峰桥(化工产品)以及当代置业(房地产),其中兴业银行香港、佳兆业集团、中国农化(香港)峰桥以及当代置业活跃度变化更显著 。

3.2、 7月高热度的中资美元债发行主体:

-

编制规则:(1)统计频率为周度数值;(2)进入高热度中资美元债观察样本需满足,一周中Bloomberg中资美元债板块标示该债券存在热度;(3)按发行主体归纳整个1季度的12周内,这一主体所发行的中资美元债进入观察样本名单的频次,并将这一频次作为衡量该中资美元债发行主体受市场关注热度的标准。

-

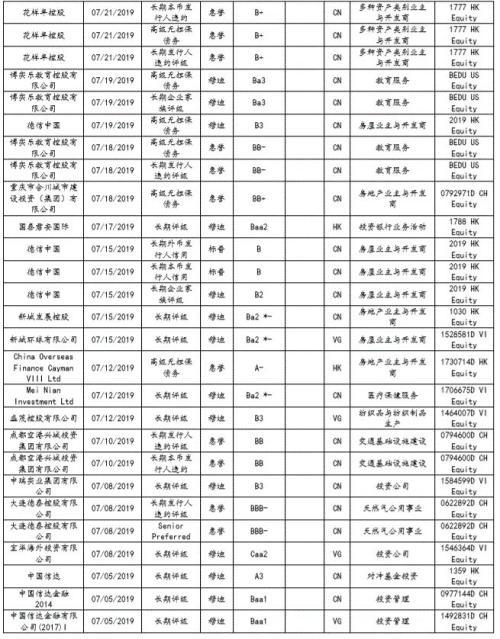

根据以上选取规则可以看到,7月市场上的高热度中资美元债发行主体中,排在前三的企业分别是新城环球、中国农化(香港)峰桥有限公司、新城发展控股。关注度排名前15的企业大多为房地产企业,共有9家,较上个月增加了3家。其中,新增的新城环球有限公司为新城控股集团股份有限公司全资境外子公司,受7月负面舆情影响,新城控股集团股份有限公司所发行的境内债券以及新城环球有限公司所发行的中资美元债波动较大,引发市场广泛关注。而除了地产外,金融服务(比如中国华融国际控股有限公司)和化工产品及工业其他等行业也是市场热度较高的中资美元债券关注行业。

3.3、 7月活跃券估值变动

-

样本选取:跟踪观察的高活跃度样本债券(共计75只)中,15只投资级活跃债券,25只高收益活跃债券以及35只无评级活跃债券。

-

综合来看,7月中资美元债活跃券的估值收益率表现分化。其中,投资级活跃个债的估值波动区间较小,高收益和无评级活跃债券的估值波动相对较大。具体来说,

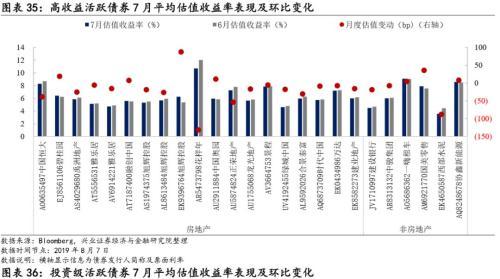

高收益活跃中资美元债,7月均值收益率较上月超七成下行。分行业来看,地产活跃券估值收益率接近八成下行,同时个体差异较大;样本库中的“花样年控股(代码:AR5473798)”7月均值收益率较上月下行131.4BP,幅度最大;而上行幅度最大的为“旭辉控股(代码:EK9396764)”,上行87.2BP。在非房地产行业中,估值收益率有五成下行,其中“西部水泥(代码:EK4650587)”下行87.72BP,幅度最大。

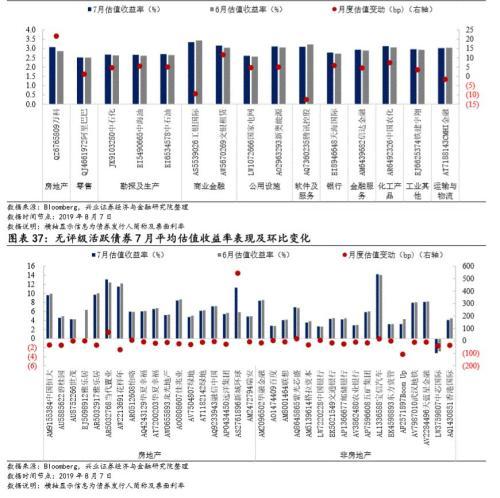

投资级的活跃中资美元债,7月均值收益率较上月有八成上行。样本库中,房地产行业的“万科地产(香港)(代码:QZ6765809)”和商业金融行业的“交银租赁(代码:AW5670269)” 7月均值收益率较上月上行幅度较大,分别为21.71BP和11.65BP。

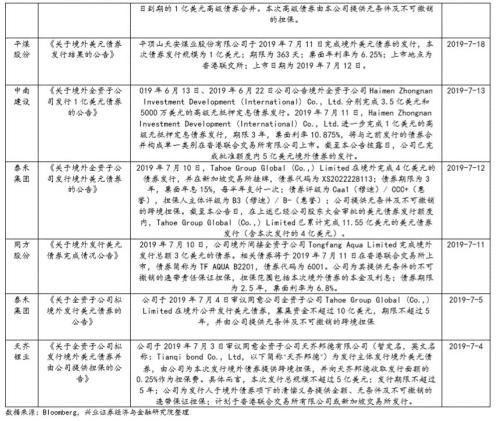

无评级的活跃中资美元债,7月均值收益率较上月有八成下行。分行业来看,房地产行业估值收益率超七成下行,其中“花样年控股(代码:AW2213691)”下行 70.77BP,幅度最大;收益率上涨的债券仅3只,其中“新城环球(代码:AS2761896)”上行544.44BP。而非房地产行业的无评级活跃券中,约八成的估值收益率表现下行,其中“Boom Up投资有限公司(代码:AF2571897)”下行107.46BP,幅度最大,上行幅度最大的为“紫光芯盛(代码:AQ8645865)”,上行17.03BP。

风险提示:国内外经济超预期变动,美国货币政策、国内行业政策的不确定性

评论