培育钻石行业之力量钻石研究报告:前进在明亮的道路上

(报告出品方/作者:国盛证券,鞠兴海、赵雅楠、张望)

1. 力量钻石:纯粹的人造钻石标的

1.1 发展历程:砥砺前行,专攻金刚石领域

力量钻石是精攻于人造金刚石的高新制造商。成立于 2010 年,公司十载以来深耕人造 金刚石的研发、生产与销售业务,坚持产、学、研紧密结合的道路,产品品类不断丰富, 涵盖工业与消费两大需求,广泛应用于航空航天、国防军工、建筑建材、机械设备、半 导体电子、汽车交运、珠宝首饰等多元领域。公司具备优秀的创新与研发能力,始终致 力于推动技术水平优化和装备技术自主化,掌握人造金刚石生产的五大核心支撑技术, 拥有自主核心专利 46 项,技术实力与设备装备均处于国内领先水平。随着品牌知名度与 市场影响力的持续提升,公司凭借优质产品先后被授予“河南省高技术工业 60 强企业”、 “高新技术企业”、“河南省创新性试点企业等先进称号,并于 2020 年跻身世界超硬材 料制造行业知名企业。力量钻石从 0 到 1 攻坚克难,以研发为中心,逐步形成金刚石单 晶、金刚石微粉、与培育钻石三大基本产品体系。

回顾发展历程,公司经营可分为三大阶段:

(1)初创阶段(2010 年-2012 年):资源受限,积攒经验。力量钻石由邵增明先生于 2010 年创立,公司发展初期受限于技术与资金实力,主要通过外购石墨芯柱进行人造金 刚石加工,在小批量的金刚石单晶生产过程中不断探索与试错,积累大量生产经验。

(2)创新发展阶段(2013 年-2016 年):人才引进突破技术瓶颈。公司积极引进优秀 技术人才,在前期丰富生产经验的基础上成功实现石墨芯柱自产,产能扩张与技术积累 均取得重大突破,截至 2016 年末公司六面顶压机装机量已达 160 台,并设立高品级金 刚石大单晶合成河南省工程实验室和河南省功能性金刚石及制品工程技术研究中心。在 人才、技术与产能的铺垫下,公司下游合作客户数与订单量均明显增加。

(3)巩固提升阶段(2017 年-至今):业务扩张与技术升级成为主旋律。2017 年力量 钻石收购创始人邵增明家族控股新源公司的金刚石微粉业务,实现金刚石单晶、金刚石 微粉和培育钻石三大核心产品体系全覆盖。研发投入增加扩大产能建设,2018-2021H1 六面顶压机装机数由 210 台增长至 483 台(此次 IPO 募资项目包含 320 台六面顶压机 购置,建设完成后六面顶压机数将超 800 台),不断突破产能上限,以高品级大颗粒培育 钻产品切入珠宝消费领域,在产品品级、稳定性、工艺等方面均形成显著竞争优势。

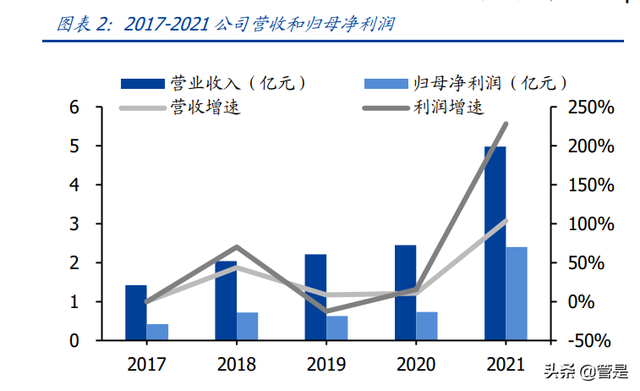

发展至今,公司业绩高速增长,盈利能力改善明显。2021 年公司实现营业收入 4.98 亿 元,同比增长 103.50%,过去 3 年 CAGR 达 34.65%,归母净利润 2.40 亿元,同比增长 228.17%,过去 3 年 CAGR 达 49.38%,毛利率达 64.07%,同比提升 21.18pct,净利率 达 48.07%,同比提升 18.26pct。

1.2 主营业务:三大产品体系高效协同

人造金刚石产品结构丰富,协同效应优越。公司专攻人造金刚石产业,从原料覆盖到成 品,已形成金刚石单晶、金刚石微粉、培育钻石三大核心产品体系。(1)金刚石单晶: 可分为磨削级、锯切级和大单晶三种,均呈颗粒状,分别用于磨削、锯切、金刚石钻头 及刀具等工具制作。(2)金刚石微粉:包含研磨用、线锯用和其他工具用微粉,形状呈 粉体状,粗端粒径在 7μm -14μm 之间,分别用于制作研磨膏和研磨液、金刚石线锯、 砂轮及磨片复合片等。金刚石单晶与微粉均具有超硬、耐磨、抗腐蚀等优良物理性能与 热、光、电等化学性能,可广泛应用于建材石材、勘探采掘、机械加工、清洁能源、消 费电子、半导体等终端行业。(3)培育钻石:产品为白钻/黄钻毛坯,重量在 0.1 克拉以 上,晶体洁净高透明度,主要用于制作钻戒、项链、耳饰等各类钻石首饰等时尚消费品。 公司生产体系完备,协同效应优越。金刚石单晶生产过程中的颜色、重量、净度优异的 高品级单晶可用于制作培育钻石,低品级单晶可用于研磨金刚石微粉,生产流程统一, 产线切换灵活。

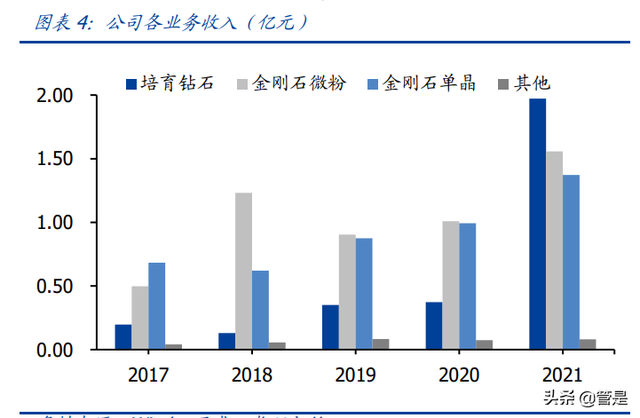

产品结构持续优化,培育钻成第一大收入来源。长期以来公司生产能力受限于技术与资 金实力,主营业务以金刚石微粉与金刚石单晶为主,合计营收占比稳定高于 80%。2019 年以来公司不断实现技术突破,已可实现培育钻石稳定量产,叠加天然钻石供给缺口与行业下游高景气度,公司积极优化产品结构,发力培育钻石生产。至 2021 年培育钻石收 入已达 1.97 亿元,同比增长 428.11%;占总营收比重达 39.57%,较 2020 年末提升 24.32pct,已成为公司第一大收入来源。

1.3 组织管理:股权结构集中,核心团队稳定

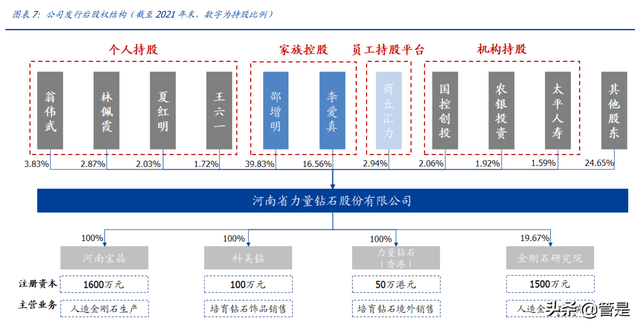

股权集中利于决策制定,家族持股达 57.84%。公司股权结构集中稳定,创始人邵增明 先生与李爱真女士,二人为母子关系,发行前合计持有公司股份的 77.18%。截至 2021 年末,董事长、总经理邵增明直接持有公司股份 39.83%,通过员工持股平台商丘汇力间 接持有股份 1.45%;董事李爱真直接持有公司股份 16.56%,通过员工持股平台商丘汇 力间接持有股份 0.03%,二者合计持股比例达 57.84%。其余股东包括翁伟武、商丘汇 力(员工持股平台)、林佩霞、国控创投、夏红明、农银投资、王六一、太平人寿等,前 十大股东合计持股达 75.35%,股权结构高度集中,有利于决策制定与推行,其中商丘汇 力系公司员工持股平台,将高管利益与公司发展绑定,有助于激励人才提高公司效益。

子公司分工明确,覆盖产业全环节。公司持有河南省功能金刚石研究院有限公司 19.67% 的股份,并全资持有河南宝晶新材料科技有限公司、力量钻石香港有限公司、深圳科美 钻科技有限公司。四家子公司分工有序,产业协同效应明显,分别从事人造金刚石的研 究与开发、生产、境外销售、与珠宝设计及销售等四大环节。

管理层结构稳定,产业经验丰富。主要管理人员在公司平均工作年限达 8 年以上,具备 丰富的超硬材料行业从业经验,对技术、生产、销售等多方面均具有深刻理解。其中公 司董事长兼总经理邵增明为高级工程师,深耕人造金刚石行业长达二十年,带领技术团 队从 0 到 1 攻克多项关键生产技术,拥有丰富的企业管理经验与专业技术储备。

1.4 募投项目:拟购置 320 台六面顶压机扩充产能

公司 IPO 拟募集资金 5.91 亿元,主要用于智能化工厂及研发中心建设项目与补充流动 资金。其中宝晶新材料工业金刚石及合成钻石智能化工厂建设项目投入资金达 5.16 亿 元,研发中心建设项目投入资金达 0.45 亿元。两大建设项目对提升公司核心竞争力和营 收水平意义重大

(1)智能化工厂建设项目:拟购置 320 台六面顶压机,有效扩充产能。项目拟用于建 设金刚石单晶和培育钻石生产基地,建设期 3 年,总投资额达 5.16 亿元,其中 3.36 亿 元将用于购置 320 台六面顶压机,建成后六面顶压机数量将超过 800 台,可有效扩充金 刚石单晶和培育钻石产能,并显著提升产品制造能力及供给质量。本项目实施有助于公 司扩大产能规模,优化主营产品结构,以高质量产品抢占市场份额,进一步提高公司市 占率和盈利能力。

(2)研发中心建设项目:拟投入 4549.23 万元丰富产品结构。项目计划投资 0.46 亿 元用于建设培育钻石、钻探专用大颗粒金刚石、CVD 钻石片、特种八面体金刚石等专业 研究室,打造集研发、实验和测试为一体的研发中心。项目实施有助于公司进一步提升 研发实力,构筑金刚石合成技术壁垒,为保持公司市场竞争优势奠定稳固基础。

2. 全球人造金刚石空间:2025 年规模 290 亿元

2.1 工业级+宝石级领域齐头并进

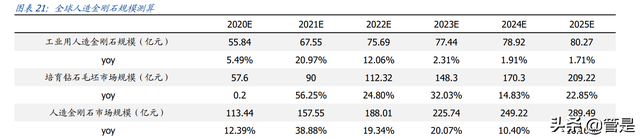

力量钻石深耕人造金刚石产业,产品体系全面,下游兼顾工业与消费领域。我们看好未 来:1)人造金刚石工业应用稳定增长;2)培育钻石市场高景气度延续,预计至 2025 年 全球工业金刚石市场规模达 80.27 亿元,未来 5 年 CAGR 为 7.64%,培育钻石毛坯市场 规模达 209.22 亿元,未来 5 年 CAGR 为 29.43%。

2.1.1 工业应用触底反弹,光伏制造爆发新机

由于天然金刚石开采难度大,费用成本高,工业用金刚石往往通过高温高压法与化学气 相沉积法进行人工合成。人造金刚石作为先进的碳材料,不仅具有超硬、耐磨和抗腐蚀 等优异力学特性,还具有其他材料无可比拟的热学、光学、声学、电学和化学等优异性 能。根据形态与结构,工业用人造金刚石可分为金刚石单晶与金刚石微粉,分别应用于 传统加工领域材料的中粗加工与高端机械制造,光伏,半导体等新兴产业中材料的精细 加工。据力量钻石招股书数据,2018 年我国行业内主要生产商金刚石单晶产量达 149 亿 克拉,产量占全球总产量 90%以上,对应产值为 35 亿元;金刚石微粉产量 47 亿克拉, 对应产值为 12 亿元。人造金刚石单晶与微粉市场集中度高,竞争格局稳定,培育钻行业 景气度影响下工业用人造金刚石出现供需缺口。我们预计未来工业金刚石将迎新一轮涨 价周期,下游基建采掘等传统领域需求稳定,光伏制造等新兴领域高速驱动,行业整体 规模有望实现可观增长。

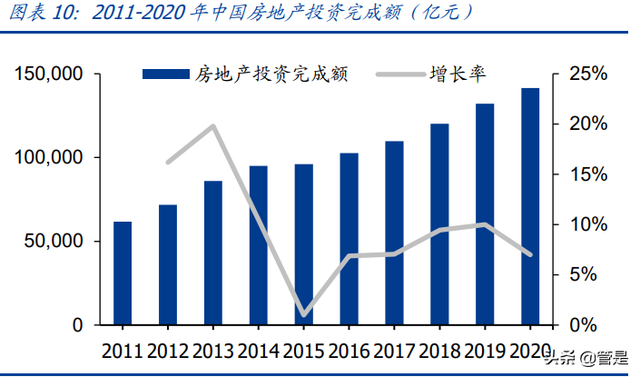

传统加工领域需求增长稳定。(1)建材石材领域:基础设施投资及房地产开发规模扩张 带动建材加工用金刚石工具需求增长。我国正处于城镇化快速推进的阶段,城镇基础设 施建设与房地产开发持续推进,房地产投资完成额自 2011 年的 6.2 万亿元增长至 2020 年的 14.1 万亿元,GAGR 为 9.56%。未来跟随我国新型城镇化建设、乡村振兴战略、粤 港澳大湾区建设等国家级发展战略的实施,基建投资规模扩大有望带动磨削级、锯切级 单晶与金刚石复合材料需求的稳定增长。(2)勘探采掘领域:矿产开采数量与难度提升 带动金刚石单晶需求。当前我国浅部地产矿产已基本殆尽,深部矿开发是我国未来地质 勘探的宏观方向。较其他材料相比,金刚石单晶的材质优势、经济优势、与技术优势均 更为显著,未来在深孔钻中的应用程度将进一步提升。(3)机械制造领域:精密加工应 用催生高端金刚石工具需求。我国机械制造行业正处于转型升级的关键阶段,对创新能 力以及制造技术工艺要求不断提高。汽车精密加工领域在汽车发动机活塞、壳体、缸体 等零部件已广泛应用人造金刚石。新增汽车消费与存量汽车维修需求均高度影响金刚石 工具市场,尽管当前我国汽车产量下滑明显,但汽车保有量持续增长,2019 年已达 2.62 亿辆,同比 2018 年增长 8.83%,平均车辆已超 5 年,预计汽车维修与保养需求将持续 拉动金刚石工具规模增长。

拉动金刚石工具规模增长。 精密制造实现技术替代,光伏制造孕育新兴需求。(1)光伏制造领域:行业技术替代爆 发金刚石微粉需求。长期以来金刚石线锯切割受限于产能规模与成本压力未能规模应用 于光伏制造领域,2017 年以来随着金刚石线锯切割技术突破,成本快速下行,金刚石微 粉已广泛应用于光伏单晶硅与多晶硅材料的切割领域,有效替代传统的砂浆与碳化硅砂 浆切片。长期而言,在碳达峰与碳中和的国家重大发展战略背景下,线锯用微粉行业可 跟随光伏发电、LED 照明等清洁能源景气度实现快速发展。据 CPIA 测算,乐观情况下 2021-2025 年全球光伏新增装机量将从 170GWh 增长至 330GW,按照金刚线 37.50 万 公里/GW,容配比 1.32 计算,2025 年全球硅片需求将达 436GW,金刚线需求量将达 16335 万千米,未来 5 年 CAGR 达 23.90%。(2)消费电子领域:金刚石微粉在超精密 工具加工应用持续替代。参考光伏制造领域的应用,金刚石线锯切割的高效率与低损耗 特点具备显著竞争优势。当前半导体产业增长迅速,2009 年至 2020 年,我国集成电路 市场规模从 410 亿美元增长至 1430 亿美元,期间 CAGR 达 12.03%。未来,一旦金刚石 线锯技术在集成电路芯片制造领域实现规模化运用,金刚石微粉需求有望迎来爆发。(报告来源:未来智库)

2.1.2 培育钻市场方兴未艾,多元需求延续景气度

高品级的人造金刚石大单晶可作为培育钻石应用于珠宝消费领域,在化学成分、光泽、 色散、硬度等物理属性方面都与天然钻石完全相同,且在可持续发展、产品设计与性价 比上更具优势。1)培育钻仅在实验室的人工环境即可合成,不产生地表破坏,具有低碳 排和低耗水的特点,对环境造成的影响远低于开采天然钻石。2)培育钻石省略了昂贵的 地表开采费用、人工费用与渠道费用,批发价格仅为天然钻石的 20%,性价比优势更突 出。3)人工实验过程中可对培育钻的尺寸颜色进行一定程度修改,形成彩钻与异形钻等 高品质宝石,设计感更丰富,可满足时尚消费者的定制化需求。

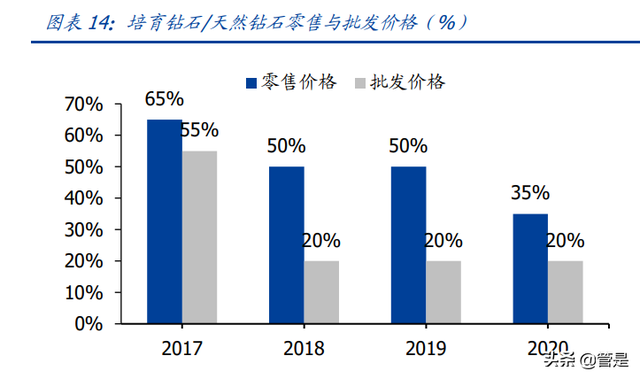

短期而言,天然钻石供给持续收紧,培育钻石或可实现部分替代。根据戴比尔斯发布的 《2020 年钻石行业洞察报告》,全球部分大型天然钻石矿山由于使用寿命到限或面临关 停。全球新建及扩建的项目暂时无法弥补矿山关停带来的钻石产量下滑,未来一段时间 内天然钻石产量将持续承压。据 Frost & Sullivan 预测,至 2030 年中性情况下全球的天 然钻石供给仅为 8400 万克拉,钻石市场将面临 1.59 亿克拉的供需缺口。培育钻石与天 然钻石在化学成分以及硬度、光泽、色散等物理属性方面完全相同,且具有可持续发展, 产品设计与性价比方面的优势,是天然钻石的良好替代品。受益于培育钻石的低成本与 钻石珠宝的溢价能力,培育钻石零售端毛利率明显高于黄金、铂金、银等传统贵金属珠 宝,因而吸引了诸多品牌零售商布局。未来,培育钻石有望在品牌零售商不断进入,消 费者认知不断改善的环境下部分替代天然钻石的需求缺口,快速扩大市场规模。

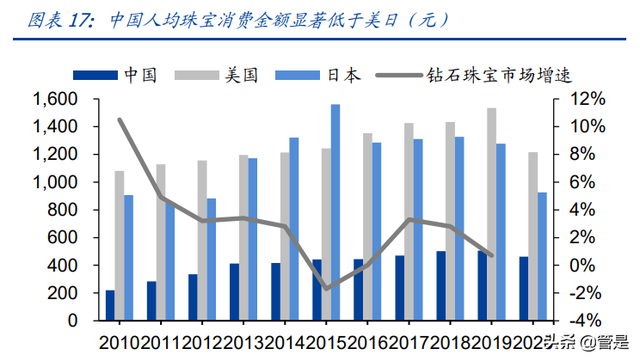

全球钻石珠宝需求平稳上升,培育钻产业潜力值得期待。作为天然钻石的良好替代品, 培育钻石市场的规模增长取决于钻石珠宝行业的整体规模。2019 年全球钻石珠宝销售额 达 790 亿美元,2009 年至 2019 年全球钻石珠宝销售额呈稳定增长趋势,年复合增长率 为 2.94%。预计未来钻石终端的消费需求将持续受益于市场规模的稳步扩张和新兴市场 的渗透率提升。(1)作为高端可选消费,钻石珠宝销量与经济增速密切相关。据彭博一 致预测,未来六年全球钻石消费前四大国美国、中国、日本、印度的经济预期乐观,有 望推动全球钻石珠宝市场平稳增长。(2)中印等新兴市场人均钻石消费量低,增长前景 广阔。对标发达国家钻石消费水平,2020 年美国人均钻石消费量达 105.60 美元,日本 人均钻石消费量达 40.07 美元,而中国人均消费量仅 4.96 美元,印度则为 2.95 美元。 长期而言,未来源于中印等新兴市场的消费增量有望打开全球钻石零售规模空间。

长期而言,预计未来新兴消费与替代需求将成为培育钻增量动力:1)婚庆角度:刚需下 培育钻价格优势更明显。婚庆是我国钻石消费的主要场景,消费需求更关注颜色、净度、 切工和重量等细分需求。钻戒零售商迪阿股份招股书数据显示,至 21H1 末,公司 80.63% 的婚戒销售单价分布于 3 万元以下,88.03%的婚戒钻石重量小于 0.7 克拉。培育钻石较天然钻石具有显著的性价比优势,且随着克拉数与品质的提升,价格差距呈现指数增长。 选取小白光、凯莉希、Dimond Foundry 三家培育钻品牌与周生生和戴比尔斯两家天然钻 石六爪经典戒托款式的 E 色 VS 净度钻戒为例,50 分培育钻石均价为 9433 元,同品质 的天然钻石价格为 39000 元,价格差异为 1:4.13,而 3 克拉培育钻石均价达 165982 元, 同品质天然钻石均价为 1402100 万元,价格差异为 1:8.45。据 MVI 的培育钻石市场需 求调查结果显示,在美国与加拿大均有 2/3 的消费者愿意把培育钻石作为订婚戒指的主 石,培育钻在婚戒市场发展潜力巨大,对价格敏感型消费者吸引力更强。

(2)时尚角度:弹性需求下替代同价位轻奢品牌:钻石日常的时尚消费需求具备强社交 性与“炫耀性”,消费者更在意珠宝材质与设计工艺,而品牌力关注度较低。据艾媒咨询 调研结果显示,2019 年仅有 36.4%的中国消费者具有特定品牌偏好。培育钻在社交环境 中同样具备高昂标签,较一般宝石与贵金属更具吸引力。对比 APM、潘多拉、施华洛世 奇、DR 等轻奢珠宝品牌与卡地亚等重奢珠宝品牌,培育钻品牌小白光价格带区间更高, 戒指饰品在 899-26000 元不等,项链饰品在 299-48000 元不等,填补了轻奢品牌与重奢 品牌之间的真空带,可进行差异化价格竞争。1)对比轻奢品牌:同一价格带上,消费者 可购得更优质的珠宝。在 3000-4000 元的价格区间上,APM、潘多拉、施华洛世奇仅能 提供银、锆石、水晶、K 金制成的手链饰品,而小白光等培育钻品牌可提供钻石饰品, 在珠宝材质上更具吸引力。2)对比高奢品牌:消费者饰品消费品牌粘性弱,高奢品牌溢 价能力相对不突出,同样的钻石饰品而言,小白光等培育钻品牌更具性价比优势。

2.1.3 增速测算:工业级 CAGR7.53%,宝石级 CAGR29.43%

经测算,我们预计至 2025 年全球人造金刚石市场规模可达 289.49 亿元,未来 5 年复合 增速为 20.61%;其中工业用人造金刚石规模 80.27 亿元,CAGR 达 7.53%,培育钻石市 场规模 209.22 亿元,CAGR 达 29.43%。

1. 工业用人造金刚石规模

核心假设 1:参考力量钻石招股说明书,2018 年我国金刚石单晶产量达 149 亿克拉,假 设金刚石单晶在传统加工制造领域需求增长稳定,产量年均增幅达 1%-5%,至 2025 年 金刚石单晶产量达 209.66 亿克拉。

核心假设 2:参考力量钻石招股说明书与 CPIA 预测光伏装机量数据,假设 2021-2025 年 金刚线需求年均增长 30%,带动整体金刚石微粉需求增长 5%-10%,至 2025 年金刚石 微粉产量达 74.64 亿克拉。

核心假设 3:人造金刚石头部生产商才能集中培育钻石导致工业钻石生产出现短期缺口, 参考 2018-2021Q1 力量钻石金刚石单晶与微粉平均销售价格,假设金刚石单晶与微粉涨 价周期延续至 2022 年,后出现回落,价格波动区间在 100 元-500 元/克拉。

核心假设 4:参考力量钻石招股说明书,中国为第一大金刚石生产国,假设 2021-2025 年 中国仍维持全球 90%的人造金刚石产量。

综上假设,我们预计至 2025 年,我国工业用人造金刚石规模将达 72.25 亿元,未来 5 年 CAGR 达 7.53%,其中金刚石单晶规模达 46.12 亿元,金刚石微粉规模达 26.12 亿元, 全球工业用人造金刚石规模为 80.27 亿元。

2、培育钻石毛坯规模

核心假设 1:假设 21 年全球天然钻石产量增速跟随矿山复工短期反弹至 5%,未来可持 续发展要求与下游需求冲击加大供给压力,预计 22-25 年天然钻石供给增速维持 2%。

核心假设 2: 假设全球天然钻石整体产量增长稳定,参考主要钻石消费国经济增速与进 出口增速,预计 21 年产量增速达 7.90%,22-25 年产量增速维持在 3%-4%。

核心假设 3: 参考培育钻历史渗透率变化,考虑基数影响与产能限制,假设 21-25 年年 均渗透率提升 1pct-1.6pct,至 2025 年提升至 13.1%

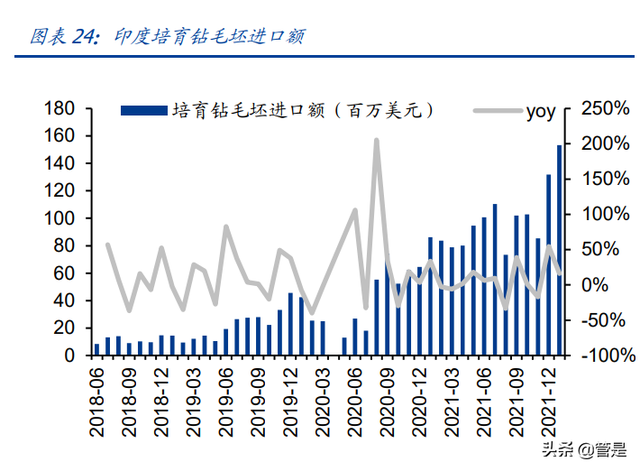

核心假设 4:基于全球 95%以上的钻石都集中于印度进行加工,假设印度培育钻毛坯进 口额近似于全球培育钻毛坯生产规模,测算得出 2018-2021 年全球培育钻毛坯生产规模 分别为 1.05/2.77/4.83/11.16 亿美元,期间复合增速达 119.87%。

核心假设 5:由印度进出口额数据测算,2019 年-2020 年培育钻毛坯单价分别为 400 和 500 元/克拉,参考力量钻石 2020 年及 2021Q1 培育钻销售均价,假设 2021-2025 年行 业平均毛坯销售价跟随工艺进步与品质提升持续上涨,预计至 2025 年培育钻毛坯价格 达 1100 元/克拉。

综上核心假设,我们预计至 2025 年,全球培育钻石毛坯产量达 1902 万克拉,对应天然 钻石产量渗透率达 13.1%,未来 5 年产量 CAGR 达 21.44%;毛坯市场规模达 209.22 亿 元,未来 5 年规模 CAGR 达 42.19%。

2.2 产业链拆解:沿着“微笑曲线”的利润分配

2.2.1 商业模式:生产商与品牌商共同定价

培育钻石产业链可根据分工拆分为上游制造、中游加工、与下游零售三大环节。上游包 括石墨粉、金属触媒粉、金刚石单晶等原材料与压机设备供应商,以及培育钻石毛坯生 产与合成环节的制造商;产业链中游主要从事培育钻石毛坯的切割、打磨、抛光等加工 和贸易等环节,产业链下游主要从事培育钻石的终端零售。钻石产品的定价与其颜色、 净度、重量三大要素密切相关,技术水平与工艺直接影响培育钻品质,掌握研发壁垒的 上游生产商在根本上决定了产品定价。在下游零售环节,品牌商需要投入大量营销成本 与渠道铺设成本进行钻石销售,品牌力与渠道力决定了裸钻的加价倍率,优质的零售商具备更大品牌溢价。因此在培育钻石产业链环节中,进入壁垒高,议价能力强的上游生 产和下游品牌商共同掌握产品定价,毛利率可分别达到 50%-60%和 60%-70%,而中游 加工切割环节进入壁垒与附加值较低,不具备核心竞争力,环节毛利率仅为 5%-10%。

2.2.2 竞争格局:HPHT 产能高度集中

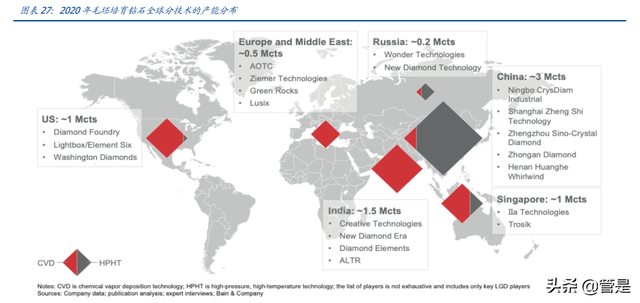

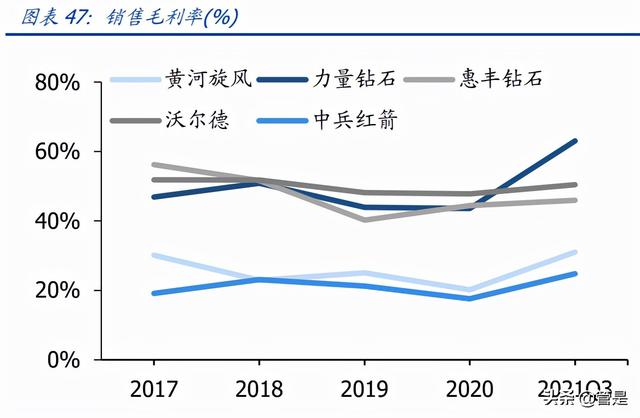

我国为全球第一大人造金刚石生产国,占据全球 80%以上的 HPHT 产量。不同于天然 钻石上游的开采商,培育钻石的上游为培育钻石生产商,高品质大颗粒的培育钻石对工 艺水平与质控能力要求更高,因此技术研发实力是上游厂商的核心竞争壁垒。当前全球 培育钻石的生产方法主要有高温高压法(HPHT)和化学气相沉积法(CVD)两种,两者采用 完全不同的合成原理和合成技术,生产出的产品各具特点,并不构成替代关系。据贝恩 咨询数据,2020 年全球培育钻石产量约为 720 万克拉,对应渗透率达 6%。其中我国培 育钻石产量约为 300 万克拉,占全球总产量的 41.67%。印度培育钻产量占全球总产量 的 20.83%,美国与新加坡培育钻产量各自占全球总产量的 13.89%,其余产量分布于欧 洲、中东,与俄罗斯等地区。河南省为我国第一大超硬材料产业基地,以成熟的 HPHT 法贡献了全国 80%的金刚石产能。成熟的产业集群具备完整的产业链与优质的配套设施, 丰沃的产业环境下诞生了中南钻石、黄河旋风、力量钻石、豫金刚石等领先企业。

HPHT 产能高度集中,CR4 至少占据 75%以上产能。据超硬材料上市公司黄河旋风央 视财经访谈披露,2020 年公司培育钻产量占据我国总量的 1/3,根据贝恩咨询报告数据, 2020 年中国培育钻产量达 300 万克拉,黄河旋风对应产量约为 100 克拉。中兵红箭旗 下子公司中南钻石公告自身人造金刚石产销量位居世界第一,由此推测中南钻石产量至 少和黄河旋风相当。力量钻石招股书披露,2020 年公司培育钻产量达 13.64 万克拉,对 应占比达 4.55%。2020 年豫金刚石超硬材料收入达 4.25 亿元,假设培育钻业务占比 20%,相关收入规模可达 0.85 亿元,中南钻石,黄河旋风,力量钻石,豫金刚石等行业 CR4 合计至少占据我国 75%以上的培育钻石产能。

从 HPHT 技术应用而言,各公司产品的晶体形状、纯净度、颜色、成品率略有差异,中 南钻石技术实力最为雄厚,大克拉技术稳定成熟,可进行 20-30 克拉稳定生产,黄河旋风产品品质优异,小克拉钻石品质稳定,已进行 20 克拉以上的技术研发。CVD 技术主 要起步于美国、印度、新加坡、欧洲等地并占据主导地位,但我国以上海征世和杭州超 然为代表的制造商正在积极赶超。沃尔德是我国规模领先的 CVD 技术生产商,合成钻石 良率达 80%以上,中南钻石的 CVD 培育钻石制备技术也达到国际主流水平。

3. 精准捕捉行业契机,量价齐升确定明朗

3.1 持续加大研发投入,双技术共筑生产壁垒

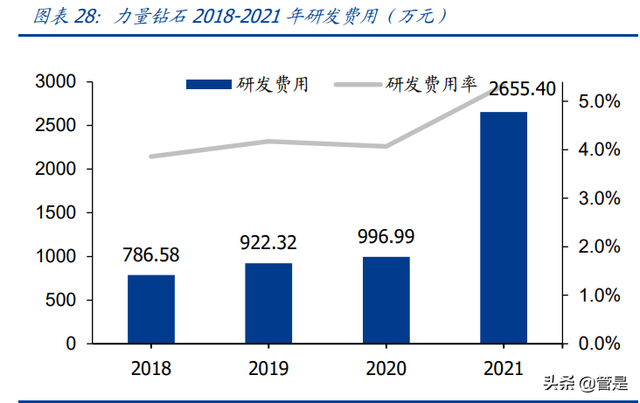

公司重视技术创新,持续加大资金、人才、设备投入。资金投入上:2018-2021 年力公 司研发费用分别达 786.58 万元/922.32 万元/996.99/2655.40 万元,维持高速增长,研 发费用率分别达 3.86%/4.17%/4.07%/5.33%,占比稳中有升。人才引进上:公司坚持 “科技为基,人才为本”的经营理念,注重研发、技术人才引进和培养,致力于打造创 新意识突出的研发团队。至2021年,公司研发人员数达49人,占总员工比重为11.50%。 设备装备上:截至 2020 年公司合成设备先进,φ700 及以上型号等先进六面顶压机合计 占比达 91.3%,较行业平均水平存在显著竞争优势。公司通过自主技术对生产设备进行 进一步优化,处于实验室研发阶段的 φ800 型号新型锻造六面顶压机单次可合成 400- 500ct 的高品级金刚石单晶,批量化投产后可有效提升生产效率。

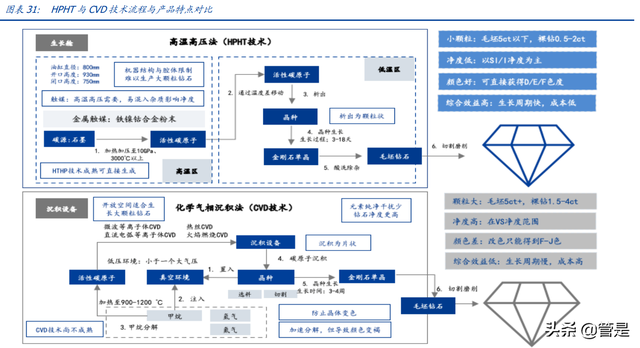

核心技术体系完备,HPHT 与 CVD 齐头并进。力量钻石同时专注 HTHP 技术改进提升 与 CVD 技术研发,公司下设的河南省功能性金刚石及制品工程技术研究中心已组织核心 技术人员开展化学气相沉积法的基础性研究。两种技术采用完全不同的合成原理和合成技术,生产出的产品各具特点,可实现技术体系的有效互补。

高温高压法(HPHT)原理:模拟天然钻石形成环境(1400℃以上超高温,5.4GPa 超高压), 在铁、镍、钴、锰等金属触媒的催化下,破坏石墨原有的片状晶体结构,发生相变形成 正四面体结构的金刚石。技术应用上,HPHT 法可细分为静压触媒法、静压直接转变法与 晶种触媒法,分别用于生产磨料级金刚石、微细金刚石粉末和人造宝石级金刚石。 化学气相沉积法(CVD)原理:在超高温与低压条件下从氮、甲烷、氢气的混合气体中离 解出活性碳原子,通过控制沉积生长条件促使碳原子在晶体上沉积交互生长出金刚石晶 体。技术应用上,CVD 法可细分为微波等离子体 CVD 法、直流电弧等离子体法、热丝 CVD 法和火焰燃烧 CVD 法,四种细分 CVD 法原理相同,仅是碳原子沉积设备有所差异。 当前微波等离子体法是 CVD 技术合成钻石的主流方法,具备无污染,质量高,纯度高, 生长面积可控等优势。工业领域中,高温高压法用于培育小颗粒金刚石单晶,可应用于 制作超硬材料,化学气相沉积法可生长单层金刚石,可应用于光、电、声等功能性材料。 消费领域中,高温高压法技术成熟,生长速度较快,成本优势明显;化学气相沉积法可 合成 5 克拉以上的大颗粒培育钻石,虽具备高净度的特点,但培育周期较长,生产成本 高昂,钻石颜色控制难度较高。

当前力量钻石 HPHT 技术成熟,可批量化生产 2-10 克拉大颗粒培育钻,30 克拉大颗粒 培育钻技术也处于实验室研制阶段。公司已掌握原材料配方、新型密封传压介质制造、 大腔体合成、高品级培育钻石合成、金刚石微粉制备等五大核心支撑技术,取得授权专 利 46 项,其中发明专利 8 项,已形成相当完备的核心技术体系。

技术成果显著,细分市场领先。工业用金刚石领域中,力量钻石基础技术雄厚,具备较 高竞争壁垒与创新能力,工业级产品的质量、稳定性及性能等均具有可比优势。当前公 司在线锯用微粉、IC 芯片超精加工用特种异型八面体金刚石尖晶、400 目-1000 目超 细金刚石单晶及大颗粒高品级培育钻石等特种金刚石细分市场均处于领先地位。培育钻 石领域,公司不断实现技术突破,产品品质持续提升。2019 年起公司可批量生产高附加 值的 2-10 克拉大颗粒培育钻石,3 克拉以上培育钻石销售占比在 2019 年和 2020 年分 别达到 8.7%和 28.3%。大颗粒培育钻技术突破有助于公司维持核心竞争力与议价权。

3.2 产品结构持续优化,产能扩张有序落地

公司业绩增长靓丽,2018-2021 年期间收入 CAGR 达 34.75%,其中 2021 年营收达 4.98 亿元,同比增长 103.50%。我们认为,未来公司营收可实现量价齐升,维持业绩高增, 主要得益于(1)公司精准把握培育钻行业契机,持续优化产品结构;(2)产能扩张突破 生产限制,销量增长确定性强;(3)技术迭代品质升级,培育钻均价有望再度提升。

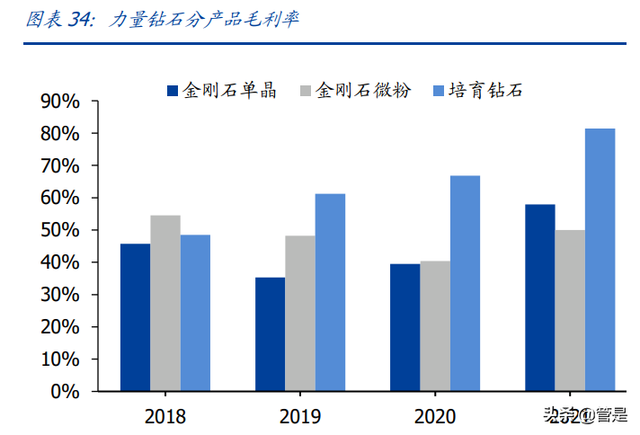

(1)利润驱动产品结构调整,培育钻发展方向坚定。2019 年以来公司培育钻合成技术 取得重大突破,3-4 克拉高等级培育钻进入量产阶段,单位成本大幅改善,毛利率水平显 著提升至 61.21%,远超同期金刚石单晶及微粉的盈利水平。高毛利率驱使公司调整产 品结构,重点发力培育钻石生产业务。2019 年公司投入培育钻生产的实际压机使用台数 已达 78.42 台,较 2018 年显著增长 103.27%,占总压机数量的 30%。产能切换下培育 钻业务突飞猛进,2021 年公司培育钻石业务收入达 1.97 亿元,占营收比重达 39.57%, 较 2020 年末提升 24.37pct。未来培育钻下游高度旺盛的需求环境下,培育钻将坚定公 司第一大收入来源的核心地位。高盈利业务摊薄影响下,公司整体毛利率水平有望持续 提升,经营综合效益进一步显现。

(2)产能规划有序,销量增长确定。需求层面我们高度看好培育钻下游的新兴消费需 求,在上一篇报告《培育钻石:在新消费的浪潮中熠熠闪光》中测算的未来 5 年零售规 模 CAGR 高达 25.58%,行业整体需求饱满,收入扩张的主要限制因素仍集中在供给端 的产能建设。以力量钻石为例,2018 至 2020 年培育钻石销量分别达 5.39/15.38/13.70 万克拉,产能利用率维持在 96%-99%,对应产销率在 86%-121%,高产能利用率与高 产销率映射出下游培育钻毛坯需求的持续景气。在强需求环境下,公司的业绩增速与产 能扩张高度绑定,销量增长具有极强的确定性。

供给端,公司产能扩张逐步落地。六面顶压机装机量从 2018 年末的 210 台增长至 2020 年的 345 台,对应培育钻石产能由 6.40 万克拉增长至 14.11 万克拉。并计划于 2021 年 通过募资购入 320 台压机用于培育钻石及金刚石单晶生产。据公司披露 2020 年已有 φ650 型号压机 30 台,φ700 及 φ750 型号压机 187 台,φ800 型号压机 128 台,我们预 计未来公司压机采购型号以新式 φ800 与 φ750/700 式压机为主,新型设备的量级增长 有助于产能爆发。

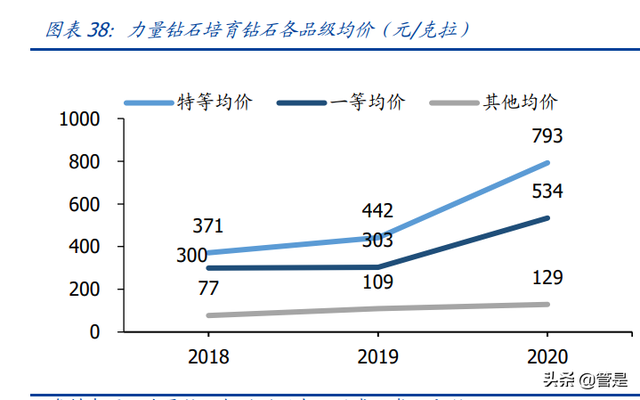

工业金刚石涨价受益行业供需,培育钻石品质改进驱动均价提升。(1)2021 年以来受行 业供需变化影响,金刚石单晶与微粉市场出现供给缺口,截止 2021Q1 金刚石单晶及微 粉均价较上年末分别上涨 23.81%和 16.13%,达到 0.26 元/克拉和 0.36 元/克拉。(2) 培育钻石零售端市场溢价跟随钻石颗粒度与品质提升呈现指数化增长。公司不断在大颗粒高品级培育钻生产技术方面取得突破,培育钻石品质与颗粒大小显著提升。2020 年 3 克拉以上大颗粒培育钻石销售占比提升至 28.34%,产品质量提升显著,同时培育钻石 品质改进驱动平均销售价力由 2018 年的 241.67 元/克拉提升至 2021Q1 的 657.08 元/ 克拉,实现爆发式增长。预计跟随公司技术迭代与产品品质提升,培育钻石销售均价仍 有提升空间。

3.3 费用管控:业务模式清晰,成本扰动有限

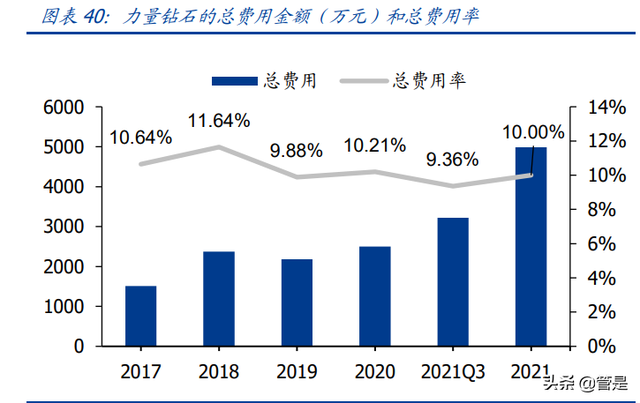

成本管控能力优秀,费用率水平趋稳。公司整体费用跟随业务规模扩张成比例上升,费 用率水平稳中有降,2021 公司整体费用达 4982.20 万元,占总营收比重达 10.00%,同 比下降 0.21pct。具体来看,公司费用端管控良好与管理及销售成本管控密切相关。2021 年公司管理费用率达 3.07%,较上年末下降 0.34pct,主要原因系公司业务模式清晰,管 理费用稳定,今年以来营收大幅增长导致分母扩大。公司致力于维护长期客户合作关系, 具有稳定的下游采购商,2021 年销售费用率水平较今年初下降 0.80pct 达 1.12%,预计 随着产品品质持续提升,下游供货关系稳定性将有效巩固,未来销售费用率将趋于平稳。

持续加大研发投入,不断巩固技术壁垒。技术是培育钻毛坯制作的核心竞争力,研发费 用仍为公司首要开支。行业激烈的竞争下,公司须不断加大研发投入力度推进现有技术 迭代升级,巩固科研壁垒。2021 年公司研发费用率为 5.33%,较 2020 年末上升 1.26pct, 研发费用达 2655.40 万元,为 2020 年研发费用的两倍以上。长期来看,研发费用为公 司的刚性投入,并仍将维持增长态势。

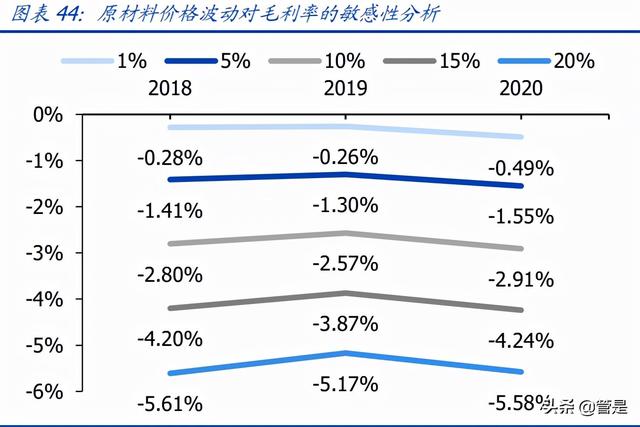

产出转化率上升,原料成本扰动有限。公司主营业务成本主要由直接材料、直接人工和 制造费用三部分构成,2021 年三项费用分别达 8243/1538/8124 万元,占总成本比重分 别为 46.04%/8.59%/45.37%。近年以来直接材料费用下降明显,2021 年占比较 2018 年下降 11.55pct 达 46.04%,主要原因系(1)2019 年以来原材料价格下降(2)产能结 构调整,直接材料占比高的金刚石微粉产量下降。(3)合成技术不断进步,单位材料投 入产出转化率上升。敏感性分析结果显示原材料价格波动对公司主营业务毛利率影响有 限。在其他条件不变的情况下,2020 年原材料价格上涨 1%将导致毛利率降低 0.49%, 原材料价格波动对毛利率影响较小,且公司具备较强的成本转移能力,价格波动因素可 平滑传导至终端。细分产品上,2020 年直接材料占金刚石单晶及微粉比重分别达 37.91% 和67.66%,长期呈现下降态势。核心的培育钻石生产业务中,直接材料占比仅占1.10%, 原材料价格扰动不对核心盈利预测产生重大影响。

规模效应显现,制造费用改善明显。制造费用是培育钻生产的第一大成本,2018 至 2020 年分别达 671/1362/1239 万元,占总成本比重分别为 88.84%/93.69%/90.07%。制作 费用主要来自单位产品分摊的设备折旧成本与电力消耗成本,因此生产规模扩张有助于 单位制造成本下降,2018 至 2020 年,单位培育钻制造成本由 124.50 元/克拉下降至 90.43 元/克拉。(报告来源:未来智库)

3.4 盈利水平领先,营运能力改善

费用管控良好,盈利能力再升级。公司毛利率水平长期处于可比公司前列,2021 年毛利 率达 64.07%,较 2020 年末上升 20.48pct。较同业对比,公司专攻人造金刚石领域,业 务模式清晰,高毛利的培育钻石业务占比较高,对整体毛利率和净利率的贡献度高。其 次培育钻石产能扩张迅速,规模效应逐渐显现,单位生产成本下降。预计未来跟随技术 迭代,产品良率提升,克拉数增大,培育钻石毛利率仍有上升空间。公司费用管控能力 优异,长期处于行业领先水平,2021 年费用率达 10.00%,主要原因系公司业务模式精 简,管理体系清晰,且地处县域经营费用较低。公司整体盈利能力优秀,2021 年净利率 达 48.07%,较上年末上升 18.26pct;ROE 达 25.00%,较上年末提升 8.60pct。在主营 业务的稳健运营下,预计未来盈利能力仍有望维持行业领先水平。

营运能力改善空间广阔。公司存货周转率整体呈上升态势,2021 年末存货周转率达 1.58% 次/年,改善至行业平均水平。公司历史周转水平低于同业的主要原因系各公司业务结构 与存货构成差异。公司生产金刚石微粉所用的自产金刚石单晶成本计入金刚石微粉成本, 导致金刚石单晶及培育钻石存 货周转率低于同行业可比公司平均值,剔除计算因素,公 司实际存货周转率与同业可比公司平均值接近。公司应收账款周转率改善幅度明显,居可比同业前列,2021 年达 8.24 次,同比提升 4.01 次/年,应收帐款周转率与下游核心 公司的付款模式高度相关。

4. 盈利预测

核心假设与盈利预测

按照收入量价拆分,我们分别对金刚石单晶、微粉、培育钻三大业务进行预测:

核心假设 1:生产设备

1)六面顶压机:金刚石单晶与培育钻石的生产工艺流程基本相同,产品产能与六面顶压 机数量直接相关。参考公司往年压机采购数量比例,假设 2021 年新增的 258 台压机中, φ800 型号与 φ700 型号比例为 3:2,2022 年新增的 200 台压机中,φ800 型号与 φ700 型号比例为 5:3。对标 2020H1-2021H1 培育钻生产用六面顶压机装机速度,参考往年装 机速度,2022 年底前可全部完成 803 台六面顶压机调试流程。预计 2022-2024 年用于 金刚石单晶及培育钻生产用的六面顶压机平均数分别达 168/201/201 台和 315/495/602 台。

2)气流破碎机:金刚石微粉的核心工艺为气流破碎,气流破碎机产能决定金刚石微粉总 产能,假设 2021-2024 年金刚石微粉业务无新增计划,气流破碎机数量维持 4 台不变。

核心假设 2:设备产能

1)六面顶压机产能:公司采取 HPHT 法通过石墨芯柱进行金刚石单晶合成,依据力量钻 石招股书原理:每台六面顶压机的生产产能 = 年工时/单柱合成时间*单柱产量,其中:

年工时:按全年 360 天(剔除设备维护及检修时间)、24 小时工作日测算

单柱合成时间:金刚石单晶为 20-50 分钟;培育钻石为 3-18 天

单柱理论产量:金刚石单晶单柱产量 120-380ct/柱;培育钻单柱产量 14-40ct/柱

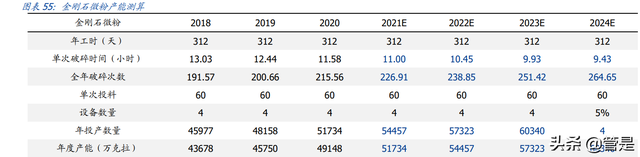

假设:新型号压机更适用于大颗粒金刚石合成,平均单株合成时间提升,单柱产量跟随 技术进步与合成时间延长逐步提升,测算 2022-2024 年公司培育钻及金刚石单晶产能分 别达 50.90/80.42/97.54 万克拉和 6.21/7.44/7.73 亿克拉。

2)气流破碎机:参考招股书破碎机产能计算原理:每台气流破碎机年产能=年工时/单 次破碎时间*单次投料数量*(1-损耗率),其中:

年工时:按照全年 312 天(剔除每周单休时间)、8 小时工作日

单次破碎时间:不同型号金刚石微粉单次破碎时间约为 7-18h/次

单次投料数量:每台破碎机满产数量约为 60 万克拉

损耗率:历史数据中约为 5%

假设:未来气流破碎机单次破碎效率年均提升 5%,破碎损耗率维持 5%,测算 2022- 2024 年金刚石微粉产能分别达 5.45/5.73/6.03 亿克拉。

核心假设 3:产能利用率及产销率

1)培育钻石:2018-2020 年公司培育钻石产能利用率维持在 96%以上,产销率均值为 103%。培育钻行业高景气度可延续,下游需求持续催生供给端放量,预计 2022-2024 年 公司培育钻业务维持满产满销状态。2)金刚石单晶:单晶生产产能规划合理,产能利用 率长期高于 97%,剔除公司金刚石微粉生产自用的单晶,2018-2020 年金刚石单晶实际 产销率约为 80%。未来金刚石单晶需求跟随基建制造等领域增长稳健,预计 2022-2024 年产能利用率达 99%左右,产销率达 91%-97%。3)金刚石微粉:受益下游光伏制造等 新兴产业需求爆发,预计 2022-2024 年金刚石微粉产销情况改善显著,产能利用率处于 88%-96%区间,产销率处于 93%-97%。

核心假设 4:销售均价

1)培育钻石:行业角度 2022 年以来国际天然钻石巨头数次上调钻石报价,与天然钻石 价格挂钩的培育钻再次打开涨价空间。公司层面大颗粒高品质培育钻技术进步为培育钻 毛坯均价提升的直接动力,预计 2022-2024 年培育钻销售均价分别达 900/1060/1220 元 每克拉。

2)金刚石单晶及微粉:2021 年行业供给变化导致供需短期失衡,下游需求爆发推动工 业用金刚石单价显著提升,预计 2022-2024 年金刚石单晶与微粉销售均价分别达 0.28/0.27/0.28 元每克拉和 0.43/0.48/0.52 元每克拉。

核心假设 5:毛利率及费用率

假设培育钻石毛利率稳健提升,2022-2024 年分别达 83.44%/85.28%/86.80%、金刚石 单晶及金刚石微粉毛利率分别稳定在 48%-55%和 50%-56%区间。集团业务模式清晰, 整体费用管控效果良好,期间仍维持 5%以上的高研发费用率,管理费用率稳定于 2%左 右。

综上假设,我们预计 2022-2024 年公司分别实现营收 8.14/12.89/16.93 亿元,对应增速 分别为 63.33%/58.31%/31.33%;实现归母净利润 4.22/7.08/9.70 亿元,对应增速分别 为 76.11%/67.80%/37.08%;期间毛利率分别为 69.50%/73.54%/76.45%,净利率分别 为 51.82%/54.92%/57.33%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。