在新加坡,新冠肺炎能有保险赔吗

2020是当之无愧最魔幻的一年!新冠疫情肆虐、美股四次熔断、全球经济下行、央妈纷纷出手。不少企业面临倒闭,大量员工可能失业。

大环境无法改变,我们能做的就是照顾好自己和家人。在这样的非常时期,家庭财产如何分配,家庭保障是否完善,就显得尤为重要了!

今天,我们就来跟大家分享一下疫情期间的保障!

NO.1

家庭理财规划如何做?

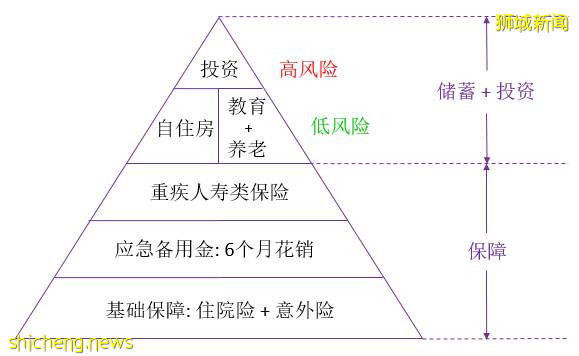

一个家庭的理财规划如何做才合理?我们先来看看下面的理财规划金字塔。

理财规划金字塔

相信大部分生活在新加坡的朋友,都了解本地高昂的医药费,并早早配置了住院险和意外险,这是最最基础的保障!

接下来,我们需要预留大约6个月的花销作为应急备用金,以备不时之需。这笔资金一般建议存入银行的活期储蓄账户,方便随时提取。如果遇到困难时期,比如今年各类黑天鹅事件频发,我们应适当增加应急备用金的储备。

再上面一层就是重疾人寿类的保障。这类保障的配置两极分化比较明显,一部分人早早做了配置,另一部分人却选择了观望。小编分析主要有三个原因。第一,重疾人寿类的保障每年的保费较高,但回报却看不见摸不着,不像买个包包、房子或车子马上就能获得满足感。第二,对于一些健康且年轻的朋友来说,若身边没有不幸得了重病的亲人或朋友,通常会感觉意外和疾病离自己很遥远,也就不着急做这方面的配置。第三,一少部分朋友不太喜欢人寿类的保障,感觉听起来不太吉利。但小编建议,家中的经济支柱应尽早配置重疾人寿类的保险,特别是在疫情期间,这是对家人的爱与责任!

完成了底层的保障工作,就可以考虑为自住房、子女教育和自身养老做准备了。这些都属于一个家庭的刚需,建议选择低风险保本的储蓄计划完成。稳健才是关键,特别是在目前利率下行的大环境下。剩余的资金,可以根据自己的风险偏好,选择配置一些风险较高的投资来增加收益,如债券、基金、股票等。这些储蓄投资类的产品,小编也会在后面几期内容中跟大家分享。

相信很多朋友对这类理财金字塔并不陌生,但大家都是按照这个原则进行资产配置的吗?这里小编分享的一个核心内容就是,先做好保障工作,再去考虑储蓄和投资!但很多中国背景的朋友,理财观念刚好是一个倒金字塔,也就是说有了钱第一个想到的就是怎么投资来让钱生钱,而保障类的配置明显不足。只有金字塔的底部建稳固了,才不会轻易倒塌!

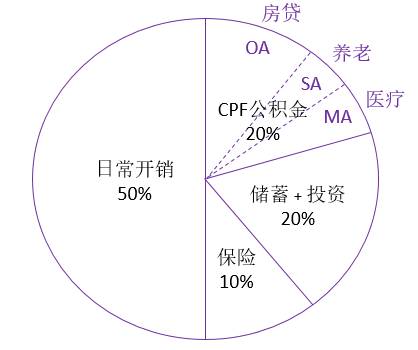

合理支配年收入

从理财金字塔看,似乎很大一部分资金要安排给保障类的产品?其实并不是!小编建议,一个人或家庭的年收入,只需用其中的10%来配置保障类的产品就差不多了。20%用来做一些低风险的储蓄和较高风险的投资。大部分本地居民有20%的年收入贡献给了中央公积金CPF,外国人就需要自己妥善管理这部分资金。剩余的50%用于我们的日常开销。

NO.2

财产保障都有啥?

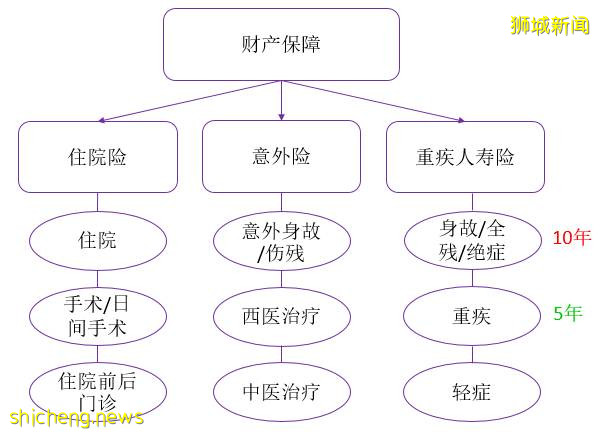

财产保障类的产品主要分三大类:

第一类是住院险,也叫医疗险。住院险主要保一个人在住院,做手术/日间手术,以及住院前后门诊产生的费用。如果一个人在海外遇到紧急情况需要马上就医,新加坡的住院险也有保障,但会按照本地的标准理赔。目前市场上有7家保险公司可办理住院险,最多能报销总花销的95%。

第二类是意外险,必须是意外导致的身故或伤残,以及意外受伤后的西医和中医治疗才能理赔。身故和伤残是直接赔付相应的保额。西医和中医的治疗属于报销性质,和住院险类似。很多保障类的产品在购买时需健康核保,而意外险是个例外。意外险的保费也不会根据年龄的增长而增加,而是与受保人的职业息息相关。

第三类是重疾人寿险,主要保身故、全残、末期疾病、重大疾病和轻症。若发生其中任何一种情况,保险公司将会理赔相应的保额。无论受保人或其家人用这笔钱做什么,保险公司都无权过问。重疾人寿类的保障并不是保额越高越好,适合自己才更重要!小编建议,在没有大额负债的情况下,身故的保额配置一个人或家庭年收入的10倍左右,重疾保障配5年左右的收入就够用了。

NO.3

新冠哪些保险赔?

新冠期间,哪些保险能理赔,哪些不能赔?我相信大多数朋友还是有所了解的。

首先,一个人新冠确诊住院,住院险可以理赔!那有些人会说,不是政府帮忙支付治疗费用吗?那还需要购买个人的住院险吗?我们的答案是:必须买!这里分享两个重要原因。第一,政府的政策会随着疫情的发展而改变。比如,疫情初期政府负担专门从其他国家飞来治病的新冠患者的医药费,而后来又出台政策说不再负担。现在受疫情影响,医疗资源比较紧张,拥有一份自己的住院险,才会比较安心!第二,如果一个人不幸确诊了新冠,就算之后康复出院,再想入保就有可能受到影响。例如,若一个人的某器官 (如肺部) 因新冠病毒受到损害,保险公司就很有可能排除该器官不保,甚至直接拒保。还有一点需要注意的是,政府为了减少大家不必要的出行,规定疫情期间擅自出国的人,个人住院险将不能理赔。

那么,意外险赔不赔呢?答案是:不赔!因为新冠不属于意外。意外是第三方外力导致的伤害,比如车祸,火灾,食物中毒,或是新加坡很常见的登革热。

最后,重疾人寿险可以理赔吗?答案是:不一定!如果单单是新冠确诊,又属于轻微患者,一般是不理赔的。那什么情况可以理赔呢?比如说,新冠患者去世了,或者该患者有了严重的并发症,从而满足了重疾或轻症的定义,那保险公司就会理赔。某保险公司的重疾险还有一项特殊权益,在没有达到重疾或轻症标准时也可能理赔。这项特殊权益是,如果一个受保人的五大器官(包括心脏,肺部,肝脏,肾脏和脑部)在本地做了手术,并且该受保人在ICU连续住了三天,就可提前赔付重疾保额的50%,最高10万新币。

总结篇

疫情期间的保障如何配置?

无论在疫情期间还是平时,一个家庭的理财规划,都应当先做好保障工作,再考虑储蓄和投资。一般来说,保障类产品的花销控制在家庭年收入的10%比较合理。

保障类的产品分三大类:住院险、意外险和重疾人寿险。新冠期间,住院险可以赔,意外险不能赔,重疾人寿险不一定能赔!

疫情期间的保障涉及内容较多,如果大家感兴趣,我们将刊发下一篇文章对这三类保障产品展开详细介绍。其中还包括,贷款买房时配置怎样的保险性价比更高!

最后也简单介绍一下作者:

CFA特许金融分析师,FRM金融风险管理师

NUS新加坡国立大学QF量化金融系学士,MAE应用经济系硕士

金融行业工作8年,2016年-2019年曾在一家外资银行担任亚洲策略分析师

(文章来源于微信公众号:南洋咨询)

本文为上篇,如果要看下篇,请点击阅读原文,或

新冠疫情期间家庭保障如何配置?(上篇)

评论