为啥博通的芯片现在这么难买?

从今年3月份开始,关于苹果9月新品发布延期的消息已经传出,主要和市场需求疲软和全球供应链受影响有关。

这一猜测也在博通首席执行官陈福阳(Hock Tan)6月初的电话会议上得到进一步印证。会议中传递出一个信息:“北美大手机”客户(指代苹果)的“主要产品周期延迟”,这一信息也加深了外界对苹果新机发布延迟的猜想。

1万多公里之外,全球最大的电子产品集散地——深圳华强北似乎已经早已嗅到市场的变化,早在博通宣布交期延迟之初,博通就开始新一轮紧俏。

“不同于其他芯片,博通的客户主要集中在通讯领域,市场上流通的现货并不多,物料虽然紧俏但没有出现疯涨现象,属于成单回报率不错的那种”。一位长期混迹华强北现货市场的朋友向我们反映道。

作为苹果的核心供应商,博通主要为苹果提供数据通讯芯片(WIFI芯片、蓝牙芯片、GPS芯片)。乍一看市场缺货和苹果手机延迟似乎并无直接联系,实则背后有着千丝万缕的联系。本文主要以苹果新机延迟与博通“缺货”为切入点,深究其背后的原因。

通过本文你可以看到:

- 新机延期,在开年就埋下了伏笔

- 缺货是怎样产生的?

- 买买买,买出一个新博通

- 博通的“芯片危机”

新机延期,在开年就埋下了伏笔

每年9月,全世界果粉的目光都会抛向被图灵咬过的苹果,预测、发布会、测评,总会占据几天新闻头条,好不热闹。

大多数的年份里,iPhone的成功发布能为苹果贡献一半以上的营收,对苹果至关重要。所以这些年除了iPhone X和iPhone XR等少数型号延迟上市外,苹果手机一般在9月发布与上市。

今年关于苹果新机延迟的消息第一次出现在2月份,彼时国内疫情还处于爆发期,主要原因归于供应链受到冲击,影响因素主要集中在苹果核心供应商富士康的复工;进入3月份,疫情在全球蔓延,除了代工受到影响,新机的测试和生产也受到影响,同时疫情导致的需求疲软也让业界对手机市场的出货量感到担忧。(2020年Q1全球智能手机出货量同比下滑17%)

进入4月,在全球多个国家和地区进入紧急情况的大背景下,停产、停工、裁员轮番上演,半导体“砍单潮”声响起。最直接的表现是各大研报的下滑预估和IC大厂的财报下调动作,这其中就包括本文的主角博通。

因公共卫生事件的不确定性,博通撤销此前公布的2020财年业绩预期,仅公布第二财季的业绩预期。博通预期截止至5月3日的第二财季营收在55.5-58.5亿美元之间。博通Q2的营收虽然最终达到了57.42亿美元优于华尔街预期,但从下调财报这一动作可以看出其对市场的信心减弱。

这里主要传递出一个信息:博通方预估需求会减少。

而导致苹果新机发布延期的最直接的导火索是博通宣布交期延迟至少6个月。

4月20日消息,据彭博社报道,由于新冠疫情在全球范围内持续升温,因此博通的业务运营正在遭遇包括马来西亚、泰国、新加坡和菲律宾等封锁措施影响,马来西亚正是博通封装测试地之一。博通警告客户,若要下订单得至少提前6个月时间。

报道称,博通半导体产品的延迟交付,意味着其他半导体厂商可能也面临着同一危机,而半导体产品交付延误可能扩散到整个供应网络,市场主流的一些包括手机、交换机等电子设备可能会因此被延后发布。

博通采访片段

苹果供应商多达200家,任一环节出现问题都有可能导致苹果新机的延迟发布,这样再来看苹果新机延期发布这件事就显得自然多了。

缺货是怎样产生的?

一个货到底缺不缺,是否紧俏,往往在呆料市场上也能看出一些门道。

呆料是放错时间的现货,在缺货的年份里往往能完美逆袭身价翻倍,就像今年疫情期间,10年前产的珀金埃尔默牌红外传感芯片甚至被卖出了百元高价。

从事十几年呆料生意的坤哥告诉我们,博通的这个行情并不是今年才兴起,大概从两年前的中兴事件就开始了,只是今年上半年市场更紧俏了。“做了十几年物料,博通缺货这件事也是近两年第一次听说,主要集中在中美贸易摩擦发生后,华为等进入实体清单的企业没有获得美国的批准,将无法购买来自美国的元器件。”

坤哥指出,呆料市场上做博通品牌的并不多,主要有三点原因:

1.博通的料本身在市场上的现货并不多,一般由博通直接供给或者代理商供给;

2.产品更新换代快,市场上水货多,如何辩别真料和选料对从业者的要求比较高;

3.买家相对集中,即使拿到了货在销售时也会遇到难题。

想要厘清博通芯片今年紧俏这件事,首先需要了解一下电子元器件"缺货”的触发机制。

2020年之后,“缺货”这一概念可谓是得到了全民普及,在一“罩”(枪、盔)难求的疯狂市场背后,在倒爷们的造势折腾之后,在我们买到的高价物资之后。

以口罩为例分析,缺货主要有三个触发因素:

- 天灾天祸,即今年的疫情;

- 人祸人为,倒爷们的囤货、压货,放大市场需求,引起价格上涨;

- 新需求引发的供需矛盾,受疫情影响,短期内爆发的口罩新需求。

关于“这些年的大缺货”相关文章可查看文末推荐阅读

仔细分析下来,近几年以来的元器件“涨价潮”基本符合这一规律,只是相较于口罩,元器件的供应链更长,影响因素更多。某个元器件到消费者,中间往往经过元器件-模组-代工-品牌-经销商-消费者六个环节,而元器件再往前推,更牵扯到晶圆、封装、测试等环节。

根据“牛鞭效应”,当消费者环节出现5%的下滑时,每个环节都会降低5%的库存,反馈到最后元器件环节,构成了30%的下滑,而牛鞭效应的作用周期是3到6个月。而这些从5%——到30%的差距,则导致了元器件端的缺货与库存积压。

回头看下本次博通的情况,根据此前的推断,IC大厂们对于半导体市场整体预判是下滑的,博通势必会根据客户需求在元器件端减少产能。而在过去的2019年,受市场需求疲软和行业景气值影响,博通的客户也一直在清理库存,至少在疫情爆发之前客户们已有的货是不多的。

交货周期延长到6个月,这也意味着博通即使接收到客户的新订单,从提交需求到交货要等上6个月。比此前多出100多天的等待就是现货市场的机会:那些急需使用博通物料的厂商会到现货市场上来找货,博通的货自然紧俏起来。

除此之外,博通的“卖方市场”身份也加剧其在市场上的紧俏,所谓的卖方市是指那些供小于求,卖方在市场更有优势地位市场。说白了就是:我是大哥,不差市场。

从以下几个标签可以了解到博通的市场地位:

- 全球最大的WLAN芯片厂商;

- 在机顶盒和宽带接入市场也有主导地位;

- 在有线基础设施领域占据行业龙头地位,在全球有 36%市场份额,其中网络基础设施硅芯片约占80%份额;

缺货的另一层原因在于博通的战略调整:减少半导体解决方案业务投入。

博通目前的业务主要划分在三个方面:半导体解决方案、软件基础设施和非常小的知识产权授权业务。

半导体解决方案主要指博通固有的业务优势,是博通的固有战场,主要包括其固有的无线通信、有线基础设施、企业存储等市场。

但在过去一年,博通在半导体解决方案方面的表现似乎并不令人满意:

- 其中以无线通信领域的下滑最为严重,无线业务约占博通半导体销售收入的33%,涉及到的芯片产品主要有Wi-Fi芯片、蓝牙和GPS芯片等。主要原因在于中美贸易摩擦、市场需求疲软,甚至去年年底有报道曾指出,博通正在考虑将其无线芯片业务出售,为其射频部门寻找买家。

- 有线业务是博通收入主要贡献来源,主要产品包括以太网交换芯片、数据包处理器、ASIC、机顶盒等。根据 Gartner 测算,博通在有线基础设施领域占据行业龙头地位,在全球有 36%市场份额。

根据财报,从去年开始博通业务明显的变化是半导体解决方案的占比在降低,软件基础设施比重在增长。原因在于相较于传统的半导体解决方案业务,软件基础设施的的业务在稳定性和收益的持续性方面更高,受行业景气值影响较少。据陈福阳透漏,软件客户的签约基本在三年。

- 2018年Q2半导体解决方案营收占比90%;软件基础设施营收占比9%;

- 2019年Q2半导体解决方案营收占比74%;软件基础设施营收占比26%;

- 2020年Q2半导体解决方案营收占比70%;软件基础设施营收占比30%;

买买买,买出一个新博通

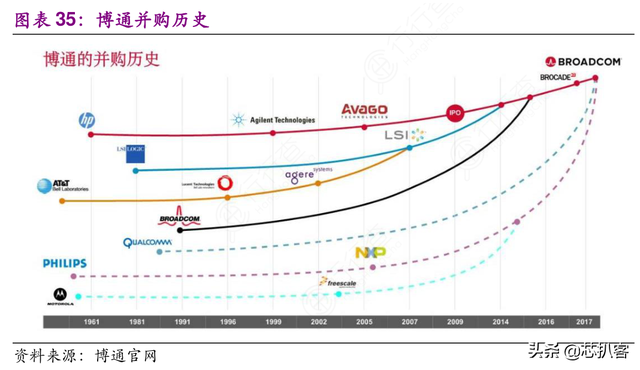

纵观博通的发展史,博通的成长本身更具有传奇性。抛开业务本身,博通最大的光环是它的资本运作,这是一家通过“买买买”拼出来的巨头。

灰色字体科普部分,大神可自行忽略:

博通前身为安华高科技,安华高科技创立于 1961 年,在 2016 年 1 月以 370 亿美元完成对博通“以小吃大” 的收购后,改名博通有限公司,也是大家常说的新博通。

而安华高科技又脱胎于1961年惠普成立的半导体部门,到1999年,惠普在新上任的CEO卡莉·菲奥莉娜带领下对惠普内部结构进行了调整,其中就包括将半导体部门在内的元器件、测试与测量、化学分析和医疗仪器业务拆分出去,组成一家名为安捷伦科技公司。

独立出去后,公司又对业务进行了精简,2001年将医疗业务卖给了飞利浦,而半导体业务则是在2005年被两家投资公司KKR和Silver Lake(银湖)以26.6亿美元的价格买走,后来将其改名为安华高科技。

总结下来,博通是一家脱胎于惠普半导体部门、具备硅谷科技企业和投资公司基因的复合公司。更准确地来说,这是一家投资公司旗下的半导体企业。

被资本收购的安华高科技在成为“博通”之前,还是势单力薄,仅仅是一个部门的力量,在那些历练几十年的IC大佬面前并不突出。

这一切在2005年发生改变,被注入投资基因的安华高科技开始一条“买买买”之路。据不完全统计,2005年之后,由安华高科技/博通主导的并购多达10次,每次的收购都让博通的业务触角扩大。更神奇的是,这些被收购的企业有的也是脱胎于元老,这也使得博通的技术底蕴更加深厚。

博通“买买买”汇总,可下滑查看:

2007年,安华高收购了英飞凌的聚合物光纤业务部(POF);

2008年,安华高又收购了位于慕尼黑的英飞凌体声波(Bulk Wave Acoustic)业务;

2013年4月,安华高收购了CyOptics,这是一家做光学元件的公司,收购金额4亿美元,这笔收购加强了安华高在光纤产品领域的领导地位;

同年,安华高又收购了Javelin Semiconductor,加强了在无线通信领域的布局;

2013年,安华高以66亿美元的对价,买下美国老牌芯片供应商LSI,随后留下其核心存储产品线,出售了非核心资产;

2014年安华高另外一笔业务是收购PLX Technology,这笔收购耗资3亿美元,PLX的专长领域是PCI-E连接的解决方案,此次收购认为是加强了存储等领域,PLX+LSI既有存储又有互联;

2015年,安华高“只”收购了一个Emulex,收购价格每股8美元,总价大约6亿美元,这笔收购还是对LSI收购的加强,Emulex的业务类似PLX,安华高的收购再次加强企业级存储业务;

2016年,安华高以“蛇吞象”的姿态吃掉了老牌芯片公司博通,让博通一跃成为全球第五大半导体公司;

2017年博通出资55亿美元收购了网络设备制造商博科,在这场交易中,博通收下了博科的光纤通道交换机,从而获得了数据中心产品市场更大份额;

2018年7月11日,博通宣布189亿美元收购企业软件公司CA Technologies,开辟基础设施软件业务;

2019年11月,美国博通公司宣布完成了107亿美元(约合752亿)的金额收购赛门铁克企业安全业务,包括品牌也买走了,赛门铁克改名为诺顿。

而这一系类操作背后离开一个人——博通现任CEO陈福阳,陈福阳为人十分低调,既没有社交网站的公开账号也极少接受媒体采访,财务出身,以低调、人狠话不多著称。

陈福阳

上任之后,陈福阳在安华高科技内部进行了大刀阔斧地改革,发挥其财务方面的优势,先是将不盈利的业务统统卖掉,包括将打印机专用芯片业务2. 45亿美元出售给Marvell,还有将图像传感器业务5300万美元售出;对于留下来的部门也下达了通牒:如果考核两三次达不到预定指标就会关闭甚至出售整个部门。

正是陈福阳的铁腕手段让安华高不但转亏为盈,还在短短4年时间在美国纳斯达克上市,陈福阳主导进行的一系列收购也让安华高科技最终成长为现在的博通。

博通的芯片“危机”

- 2019年Q2营收55.2亿美元同比增10% ;

- 2019年Q3营收55.15亿美元同比增9%;

- 2019年Q4营收57.7亿美元同比增6%;

- 2020年Q1营收58.58亿美元同比增1.2%;

- 2020年Q2净营收为57.42亿美元同比增4%;

在全球半导体行业不景气的2019,博通是全球十大半导体企业中唯二实现正增长的半导体厂商(另一家是英特尔),但细看博通过去一年的营收,增速在放缓。

而在业内一致认为增长的5G芯片领域,博通似乎也不占优势,仅仅在日前公布了和诺基亚联合开发5G芯片的计划。而在5G芯片领域已有华为海思、高通、三星、联发科、紫光展锐5家企业及早入列。

报告显示,博通2020年Q2净营收为57.42亿美元,同比增长4%,毛利率高达73%。在疫情当下表现的还算不错,主要得益于其网络、存储和宽带的需求增长,这些产品的毛利率更高。

总的来说,以投资基因著称的博通在路线选择上,投资收益一直是博通在经营方面的重要考量,从一家半导体公司部门到跻身于半导体十大厂商之列,博通是成功的。但半导体行业不同于其他行业,有时候看的更是技术发展的趋势,看的是长期效益,这或许是博通未来在追求财务增长中面临的最大阻碍。

1963年,一名叫爱德华·罗伦兹的科学家说了一句话:一个蝴蝶在巴西轻拍翅膀,可以导致一个月后德克萨斯州的一场龙卷风。

以上是对“蝴蝶效应”最常见的解释。蝴蝶效应是指初始条件下微小的变化能带动整个系统的长期的巨大的连锁反应。在电子元器件的市场中,蝴蝶效应更容易发生,因为半导体产业链的链条已经稳定且足够长,任一环节出现问题,都会引起整个结果的变化。