全球炼油形势分析 解析未来出路方向

导 语

全球尤其中国方面,炼油炼化行业仍保持快速的增长,炼油能力水平,也代表一个国家化工行业的发展情况。目前,全球地缘政治因素的影响,全球炼油形势也面临风险与机遇,对于中国也需要一个阵痛式的方向选择。

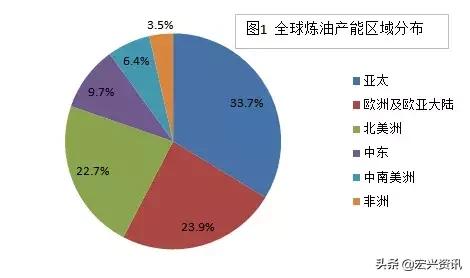

1、当前全球炼油产能统计

截止到2018年底,全球炼油能力为49.5亿吨,比2017年净增长了4500万吨,新增能力主要是为满足油品需求增长,或油品质量升级要求的炼厂改建、扩建和新建装置。

2018年新增炼油能力的绝大部分位于亚太地区,建成投产的大型项目包括我国恒力石化的2000万吨/年炼油项目、越南1000万吨/年的宜山炼化项目等。

2019年将是自1970年代以来世界新建炼油能力投产最多的一年,新增能力将达到1.3亿吨/年。

根据IEA的预计,2019年全球炼油产能将日增260万桶(折合为1.3亿吨/年),但全球成品油需求将日增约110万桶,不及产能增加的50%。由于下游需求提升不及炼厂产能增加的幅度,必然导致部分低竞争力炼厂降低开工负荷,甚至被迫退出市场。

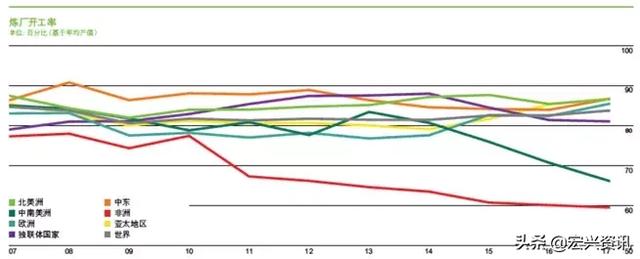

IEA数据显示,2018年全球炼油厂的原油日加工量将达到8340万桶,折算全球炼厂平均开工率在83%左右。下图为BP统计的全球各地区炼厂平均开工情况(该图数据截至2017年底),由此可以看出除非洲和中南美洲之外,其他各地区的开工率均维持在80-90%的区间。

2、全球炼油产能发展趋势

近几年来,受到亚洲地区炼油产能快速扩张的推动,全球炼油产能增长较快,未来三年增速还将进一步提升。预计2019~2021年底,全球炼油产能将会新增480万桶/天,平均每年增长1.6%。中国和中东地区是推动炼油产能增长的主要力量,未来三年中国的炼油产能将新增154万桶/日,中东地区将新增炼油产能147万桶/日。这意味着未来两年中国的原油进口量年均增长7%,中东地区的成品油出口量将增加14%。

自2015年底以来,全球炼油厂产能平均每年增加1.2%。截至2018年年底,全球新增炼油产能达360万桶/天,全球范围内共有超过700家正在运营中的炼油厂,总产能达9,980万桶/日。

其中中国和印度两国合计为2016-2018年期间全球炼油产能的扩张贡献了50%以上的份额,主要得益于这两个国家新炼油厂的投产以及现有炼油厂的产能扩张,例如印度新建的30万桶/天的Paradip炼油厂和中国惠州炼油厂2017年新增了20万桶/天的炼油产能,这也使得印度新增炼油产能达100万桶/天,而中国则新增了90万桶/天。此外这段时间内美国和中东地区的炼油产能也分别新增了70万桶/天和60万桶/天。

与此相反的是,2016年至2018年欧洲和日本的炼油产能出现了缩减,均下降了约20万桶/天。这主要是因为老旧炼油厂纷纷关闭,例如法国产能16万桶/天的La Mède炼油厂。

3、近期投产的项目

1月9日,伊朗国家石油公司的波斯湾之星3期600万吨/年的凝析油加工项目建成投产;1月21日,马来西亚国家石油公司的1500万吨/年边加兰炼化一体化项目原油蒸馏装置成功点火。国内的中科炼化新增产能1000万吨/年、浙江石化2000万吨/年炼油项目,山东地方炼厂中的神驰化工新增产能500万吨/年、鑫岳燃化新增的350万吨/年,都将在今年投产。亚太和中东这两个世界炼油增长中心,正在推动全球炼油产能的快速增长。

随着国内地方炼厂和民营大型炼化项目的相继投产,2019年我国原油一次加工能力将净增3200万吨/年,全国炼油总能力将达到8.63亿吨/年,过剩产能将升至约1.2亿吨/年。2018年我国炼油能力为8.3亿吨,较上年净增了2225万吨,炼油能力过剩约为0.9亿吨/年。今年民营企业炼油能力预计将提高到2.35亿吨,在全国炼油能力中的占比从去年的25.6%升至27.2%。

4、产能急速扩张的影响

全球炼油产能的过剩,意味着炼油利润率和开工率的下降,我们预计市场阵痛期将维持至少2年以上的时间,因在此期间产能退出速度和下游需求增幅仍不及新建产能投产的速度。因此,在此期间新建炼厂将不得不采取低价策略抢占市场份额,持续拉低炼厂加工利润。

5、对原油市场的影响

全球各地区炼厂的产能变化,将在一定程度上引发原油贸易流向的变化。欧洲和日本炼化产能在未来几年内缩减是大概率事件,因此该传统销往欧洲和日本的原油将转移至其他地区。

欧洲地区加工的原油种类比较多元化,通常以俄罗斯原油、中东原油、北海原油、西非原油为主,欧洲炼厂产能退出将引发该地区原油市场竞争进一步加剧,从而导致原油贸易逐渐向亚洲地区转移。中东原油和俄罗斯原油具有一定的区位优势,预计该2个地区对亚洲的出口量较大概率增长。

而日本进口的原油主要以中东原油为主,一旦日本部分炼油产能的退出市场,中东原油可继续在亚洲地区寻找买家,总体对原油贸易流向不会产生太大的影响。

6、对炼厂的相关建议

亚洲成品油裂解价差或面临较大的下行压力,目前汽油市场首当其冲;而柴油受IMO新规支撑价差表现较好。但预计到2020年下半年随着柴油掺混方式调合低硫油的用量逐渐减少,柴油裂解价差或也将面对一定的下行风险。因此,在IMO低硫燃油新规的大背景下,燃料油市场未来可期。并且文莱炼厂靠近新加坡这一传统的船燃加注中心,建议积极调研新加坡船燃公司,寻找合作机会。

因此,建议可考虑尝试出厂低硫燃料油产品,同时自用碳五作为炼厂燃料的补充。

评论