疯狂的共享单车发展史,好一场资本游戏!

前

共享单车前世

早在“共享单车”这个名称出现之前,市场上就有过类似的单车事物。

不过,那时候大家都叫它 “公共自行车”。

和现在的共享单车不同,那时候的公共自行车,通常都有固定的租借和归还网点。或者有人工管理,或者通过设置在固定区域的自行车停车桩实现自助借还。

城市里的公共自行车项目,大多由地方城市管理部门出资建设。在一些旅游景区、公园游乐场、开发区及某些特定区域,也有一些民间资本参与和管理的公共自行车项目,但是单车数量相当有限。

说到共享单车这个概念,惑仔认为还是应该从2015年开始说起。

摩拜OfO领衔,共享单车兴起

2015年,或者可以被称作共享单车元年。

因为,我国共享单车项目的开创者,OfO和摩拜,先后成立于2014和2015年。两家企业都是从2015年开始拿到第一轮融资,并着手研发无桩共享单车项目。

OfO最早的目标和切入点,是致力于解决大学校园的出行问题,最先从北大等大学校园开始推广共享单车。2015年5月,就有超过2000辆单车落户北大校园。

而摩拜一开始就是以一线城市为目标市场。根据官方消息,摩拜最早于2016年4月进驻上海市场,开始城市级共享单车的正式运营,同年9月进驻北京,10月登陆广州。期间获得多轮融资。

OfO进入城市略晚,大约于2016年10月起,进驻北京、上海等一线城市,开启试运营。同样,OfO在正式进入城市级运营前,也获得了和摩拜差不多轮次和金额的融资。

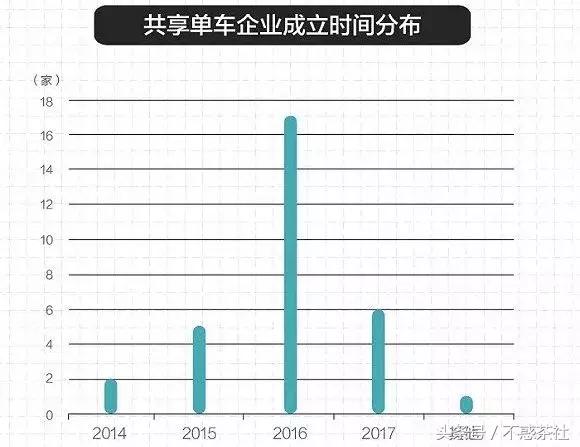

除了OfO和摩拜,2016年还有大量单车企业成立。

但是真正的单车市场混战,当属2017年。

交通运输部副部长刘小明在一次吹风会上透露,2017年最高峰的时候,国内大约有77家共享单车企业,累计投放单车约2300万辆。其中,体量最大的自然是OfO和摩拜,投入单车数都超过数百万辆,而投入最少的仅为数百上千辆。

共享单车之争霸天下

进入2017年后,共享单车市场开始硝烟弥漫。

为了吸引消费者眼球,提高市场覆盖率,扩大市场份额,各大单车品牌不断扩大单车投放量。盲目扩大投放,且疏于运维管理,导致巨量的共享单车挤占人行道、盲道、非机动车道、公交车站,地铁出入口等公共场所,给城市管理和交通秩序带来极大影响。

随之而来的,就是“限投令”的发布。

2017年8月中旬,上海市交通委发出告知书,要求各共享单车企业从即日起在上海暂停新增投放车辆,否则将作为严重失信行为纳入企业征信档案。上海因此成为继杭州、福州、广州、郑州、南京等城市之后,国内又一个暂停新增投放共享单车的城市。

至2017年底,根据中国信通院发布的信息,共享单车市场已经进入了黄、红、蓝三足鼎立的时代。其中,从投放量来看,黄车(OfO)最大约1000万辆,红车(摩拜)次之约800万辆,蓝车(哈罗)再次约500万辆;从活跃用户数来看,分别为2600万+、2300万+、800万+。

除了在国内市场的竞争,摩拜、OfO还果断出击海外市场。

2017年3月起,摩拜单车开始进驻新加坡、英国曼彻斯特和索尔福德、意大利佛罗伦萨赫米兰、日本札幌、泰国曼谷、马来西亚、美国华盛顿特区、韩国水原等海外市场。

OfO也自2017年8月起,先后进入马来西亚、日本、西雅图、牛津、布拉格、米兰、莫斯科、鹿特丹、格罗宁根,普吉岛、华盛顿、西班牙、葡萄牙、以色列、洛杉矶、迈阿密、印度、匈牙利、法国、韩国等城市和地区。

尘埃未落定,斯人已远去

当融资并不像想象中的唾手可得,一些依靠自有资金的小企业,甚至拿到了天使轮和A轮融资的企业,也开始进入关停阶段或者干脆倒闭。

包括悟空、町町在内的不少单车企业,市场存活期甚至不满一年。

上图是2017年的共享单车企业死亡名单。其中濒临倒闭的小鸣单车在2018年5月正式宣告破产。

其中的3Vbike品牌在重出江湖后,改变了市场策略,改为面向四五线城市及县城市场,搞起了“本地加盟模式”。除了3Vbike外,面向小城市以加盟方式运营的单车品牌还有斯诺登、小强和DDbike等。

骤然直下的单车市场

进入2018年后,共享单车市场好像突然迎来了寒冬。

2月7日,1号单车官方发布声明,宣布退出市场。

7月以来,拒绝了滴滴收购要约的OfO,陆续宣布退出海外市场,包括印度、以色列及中东地区、澳大利亚、德国柏林、美国多地、西班牙、英国等国家和地区。除战略撤退外,今年6月份,OfO还曝出过大规模裁员的消息。

而摩拜,早在今年4月份就已经用16亿美元现金和11亿美元股票的价格,卖身给了美团点评。

竞争方式和市场格局也开始发生改变。

- 价格战悄然结束,“免费骑”成为过去。摩拜OfO都取消了疯狂的补贴优惠政策,包月价格也分别由以往的2元和1元恢复至正常的20元。

- 哈罗单车和永安行合并后,在阿里系的支持下,以“免押金”的方式异军突起,颇有后来居上的架势。目前哈罗单车还在保持2元的包月价格。

- 单车市场,已经从以往的二强领衔发展至如今的三足鼎立。据称,哈罗的新一轮10亿美元的融资即将落地。虽然,今年1月份就曾曝出这轮融资消息。

“免押金”成为大势所趋。

今年7月份,被美团收购三个月后的摩拜,宣布于全国范围内开启零门槛的免押金政策,此举对于依然坚持收押金的OfO来说,无疑是一记重拳。

一直缺钱的OfO,虽然已经大肆开通广告业务,并专门成立了B2B部门负责此事。然而,每个月5千万元左右的广告营收,相较5亿元左右的运营成本,仍不过是杯水车薪。

或许在收缩战线,改变市场策略之后,持续经营一段时间,OfO能够实现盈利,但是,资本、市场、供应商、员工,又能给OfO多长时间?

一直强调要保持独立,并开创百年企业的OfO,最终恐怕还是难以逃脱被收购的命运,而且,可能用不了多久就能见分晓。

结束语

惑仔一直认为:共享单车,绝对是一项造福人类的好项目,仅次于免费的图书馆,是城市居民交通出行的好帮手。低碳、环保、方便、快捷、健康,等等好处众多,不一枚举。

但是,由于资本的加入,让这个项目在过度的拔苗助长中,早早地枯萎和凋谢。期待资本退潮之后,共享单车能够返朴归真。

共享单车企业倒闭的可能原因

随着共享单车的头部企业:摩拜被收购,OfO裁员及市场大撤退。倒闭的共享单车,可能会越来越多。

总结一下各品牌单车倒闭的原因,主要要以下几点:

- 快速扩张下的资金压力

共享单车是个烧钱的生意,甚至有很多共享单车企业之所以生存,就是为了融资。一旦融不到资,或者融资不够花,来不及应付快速扩张带来的巨额成本支出,极易产生资金链断裂,破产走人就成了分分钟可能发生的事。不要说二三线品牌,即便融资数额最多的摩拜、OfO也时常曝出缺乏资金的新闻。

- 车辆丢失或损坏

据说3Vbike投入1000余辆单车,到2017年6月停止运营时,仅找回来几十辆。悟空单车也是如此,前后投入1200余辆传统机械锁单车,结果9成单车下落不明。

摩拜、OfO投入车辆最多,但是被损坏的应该也不在少数,骑过的人都知道,路边随处可见故障车和僵尸车。甚至,根据运维人员反映,还有大量恶意报修,从而导致车辆无法骑乘的情况发生。

当然,也有大量单车因为违规停车被市政管理部门收容,因此无法使用。

- 缺乏有效的盈利模式

共享单车企业曾经都打过押金的主意,甚至摩拜和OfO都被曝出挪用过巨额押金。也曾打过大数据和APP广告的主意。相对而言,日常的运营收入就微乎其微了。然而,相较于运营维护支出,单车折旧、损坏以及被收容等额外支出,摩拜和OfO都用举步维艰的亲身经历,来证明了这些盈利模式完全不靠谱。

评论