规模小,产能充足,毛利率低,客户集中,六淳科技IPO前景难料

文:权衡财经研究员 朱莉

编:许辉

据IDC全球季度个人计算设备跟踪的最新预测,2022年全球平板电脑出货量预测已下调至1.58亿台,较2021年下降6.2%,下降幅度稍低于传统PC的8.2%降幅。不过其预测平板电脑今后将面临更大的下滑,五年复合年增长率仅为-2.0%。

东莞六淳智能科技股份有限公司(简称:六淳科技)拟在创业板上市,保荐机构为华西证券。本次拟公开发行股份总数不超过1,374万股,占发行后总股本比例不低于25.00%,拟投入募集资金4.74亿元用于电子产品精密功能性器件生产项目(迁建)、研发中心建设项目和补充流动资金。六淳科技分别于2021年11月29日、2022年3月3日和2022年4月19日回复了证监会的三轮问询,在最近一轮问询中,仍多达22个问题。

六淳科技夫妻控股超七成,经营性现金流失仍大额分红;报告期多起收购,子公司多亏损,与关联方共用商号;平板电脑出货量高位下滑,依赖果链,委外加工采购拉低毛利;规模远小于可比同行,研发能力低于同行;客户集中度较高,股东客户位居第二大,期后回款仅过四成;产能利用率波动且不足,募投项目环评曾两次被否。

夫妻控股超七成,经营性现金流失仍大额分红

六淳有限成立于2015年12月2日,由深圳六淳出资设立,注册资本1,000万元,全部为货币出资。公司系由六淳有限整体变更设立的股份有限公司,唐淑芳、莫舒润、东莞泰富、东莞泰弘等10名股东为发起人。2020年10月18日,六淳有限全体10名股东作为发起人审议通过了整体变更为股份公司的相关议案。

截至招股说明书签署日,公司的实际控制人为唐淑芳、莫舒润夫妇,直接或间接合计控制公司72.04%的股份。其中,唐淑芳直接持有2,061.6107万股股份,持股比例为50.0376%,莫舒润直接持有846.0476万股股份,持股比例为20.5345%,同时,莫舒润通过东莞泰富和东莞泰弘间接持有公司1.4661%的股份。

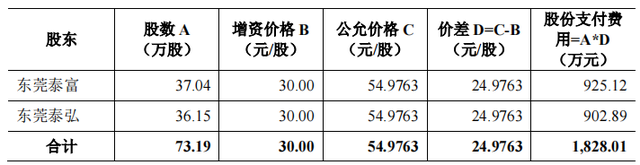

值得注意的是,2019年12月,公司股东会审议通过了东莞泰富、东莞泰弘两家股权激励平台向公司增资的决议。两家股权激励平台对公司增资73.19万股,增资价格为30元/股;鉴于股份授予日公司仍为有限责任公司,股份支付相关的权益工具无活跃市场报价,故授予日的公允价值以最近一次即2020年7月公司引入外部股权投资者的增资价格54.9763元/股确定;股权激励平台增资价格与外部股权投资者增资价之差24.9763元/股,作为计算股权激励费用的基础。

本次计算股权激励采用的公允价格为外部投资者增资入股的价格54.9763元/股,对应公司整体估值为5.9亿元,按照2019年度净利润(剔除股份支付费用影响)计算的市盈率为11.83倍。

六淳科技于2019年、2020年分别进行了两次现金分红,分红金额分别为3,000万元、3,119.18万元,分别占当期净利润的比例为98.22%和50.37%;同期公司经营活动产生的现金流量净额为1,332.04万元、-4,142.31万元。报告期内,唐淑芳、莫舒润夫妇2019年度、2020年度应取得含税分红款合计5,809.60万元,扣除唐淑芳以股权分红款抵偿其欠付公司款项357.51万元、公司代扣唐淑芳和莫舒润的分红个人所得税1,161.92万元、代扣2020年股改时唐淑芳和莫舒润应缴纳的个人所得税384.08万元,唐淑芳和莫舒润作为直接股东从公司获得的分红款金额为3,906.09万元。

证监会要求解释报告期各期经营活动产生的现金流量净额与净利润差异较大、2020年为负的情况下持续大额现金分红的原因,是否具备必要性、恰当性。

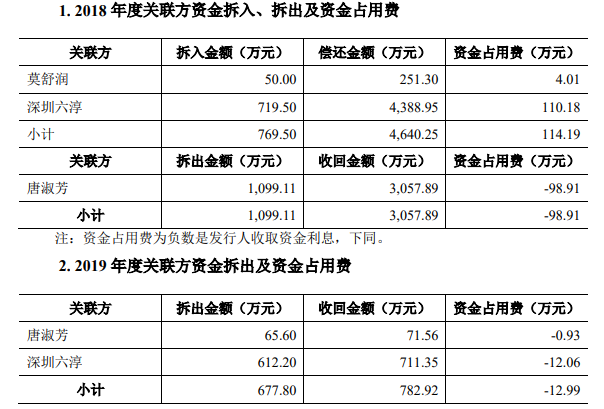

六淳科技与关联方深圳六淳、实际控制人唐淑芳和莫舒润之间进行了较多的资金拆借,2018年公司向深圳六淳拆入719.50万元,偿还4,388.95万元,支付资金占用费110.18万元;2019年公司向深圳六淳拆出612.20万元,收回711.35万元,支付资金占用费12.06万元。此外,公司与其实际控制人之间也存在较多的资金拆借,例如2018年发行人向唐淑芳拆出1,099.11万元,收回3,057.89万元。

报告期多起收购,子公司多亏损,与关联方共用商号

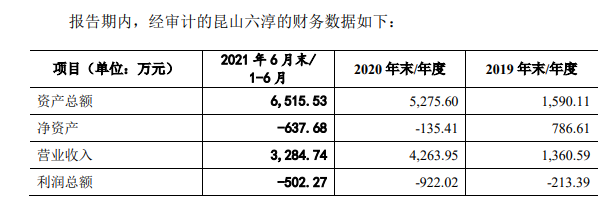

截至招股说明书签署日,公司拥有淮安六淳、秦皇岛六淳、昆山六淳、宁波六淳、新加坡六淳、珠海六淳、六淳精密合计7家控股子公司。截至2021年6月末,秦皇岛六淳亏损额为168.63万元、昆山六淳亏损额度为502.27万元;宁波六淳亏损额为16.10万元,而2020年未亏损额为137.15万元,六淳科技参股20%的六淳能源亏损额为54.55万元。

2020年5月28日,宁波六淳收购宁波万诠整体业务(包括业务转移安排、经营性资产收购及人员转移)及整体业务收购完成后尚未出售的、符合要求的原材料及存货,交易对价合计649.41万元。经开元评估评估,截至2020年12月31日收购形成的商誉241.37万元未出现减值损失。

2018年4月10日,深圳六淳将所持的淮安六淳500万元出资(100%股权)以0元价格转让给六淳有限。淮安六淳从事电子产品精密功能性器件的生产和销售,与六淳科技业务重叠。上述收购是六淳科技解决与实际控制人所控制的其他企业的潜在同业竞争,具有合理性。截至2017年末,淮安六淳资产总额2,009.42万元,占六淳科技资产总额1.518亿元的13.23%,2017年度,淮安六淳营业收入2,244.40万元、利润总额-498.85万元,分别占六淳科技营业收入2.516亿元的8.92%、利润总额4,551.49万元的10.96%(绝对值)。

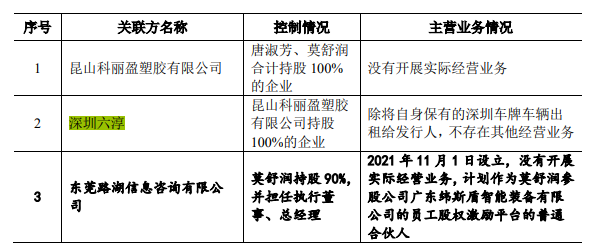

公司实控人2012年10月-2020年11月,任深圳六淳副董事长。唐淑芳2012年至今,任深圳六淳执行董事,公司董事、副总经理、财务负责人、董事会秘书詹月明2014年-2019年11月,任深圳六淳财务总监。

东莞路湖信息咨询有限公司计划作为广东纬斯盾智能装备有限公司的员工持股平台的普通合伙人,后续员工持股平台将受让广东纬斯盾智能装备有限公司第一大股东许良杰的部分股权作为员工激励。莫舒润现在持有广东纬斯盾智能装备有限公司40%股权,为该公司第二大股东。上述计划如果最终实施,莫舒润将成为广东纬斯盾智能装备有限公司的实际控制人。广东纬斯盾智能装备有限公司自2020年3月设立至今,一直从事全自动丝网印刷机的研发、生产和销售,与公司不存在同业竞争。

2019年11月10日,六淳有限以490万元价格受让余海舰持有的昆山六淳49%股权。截至2019年11月30日,昆山六淳资产总额1,370.13万元,占六淳科技2018年末资产总额1.949亿元的7.03%。

2021年7月6日,子公司珠海六淳收购珠海浩腾的全部机器设备、部分存货及接收核心员工本次交易对价合计308.261万元。

六淳科技租赁的位于东莞市大朗镇富民南路62号(以下简称“富民南路厂房”)厂房所在土地为集体建设用地,秦皇岛六淳租赁的位于秦皇岛市经济技术开发区永定河道一期15号标准厂房北侧二层(以下简称“永定河道一期15号厂房”)厂房所在土地为划拨地。

平板电脑出货量高位下滑,依赖果链,委外加工采购拉低毛利

六淳科技主要从事电子产品精密功能性器件的研发、生产和销售。2019年-2021年,公司的营业收入分别为2.967亿元、4.07亿元和5.569亿元,净利润分别为3054.43万元、6192.14万元和1.078亿元。报告期内,公司经营活动产生的现金流量净额分别为1,332.04万元、-4,142.31万元和1.080亿元。公司经营活动产生的现金流量净额与净利润有一定差距,主要是因为公司业务处于快速发展期,销售规模持续扩大,应收账款、应收票据及存货增长较快。

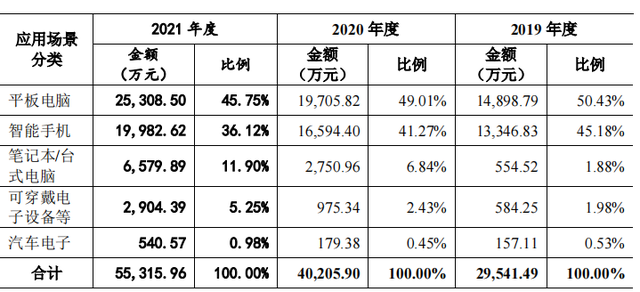

报告期内,公司的主营业务收入主要来自于平板电脑和智能手机应用类功能性器件,其中,平板电脑应用类是公司产品最大的应用场景。报告期内,前五大平板电脑品牌全球出货量占比分别为74.30%、78.40%、78.30%,苹果、三星、华为、联想等知名终端品牌市场占有率较高。

公司平板电脑应用类产品收入占主营业务收入的比例分别为50.43%、49.01%和45.75%,远高于同行业可比公司,是公司收入和利润的主要来源;其次智能手机应用类产品收入分别为1.335亿元、1.659亿元和1.998亿元,占比分别为45.18%、41.27%和36.12%。

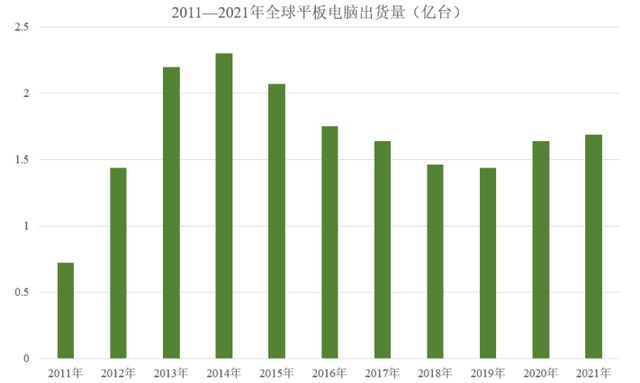

经历了2013年、2014年的出货量高峰,受大屏手机冲击、产品生命周期长、可替代产品增多等因素影响,2015年以来全球平板电脑出货量有所下滑。虽然2021年有所恢复,但仍从2014年的高位下来不少。

报告期内,六淳科技基于苹果产业链的毛利额贡献分别为7,394.46万元、1.057亿元、1.776亿元,占主营业务毛利额的比重分别为74.54%、76.90%、86.67%,依赖度较高。因此,如果未来终端电子产品市场景气程度降低,或苹果产业链受损,功能性器件需求的增长速度可能放缓,整体利润率可能下降,公司将面临经营业绩下滑的风险。

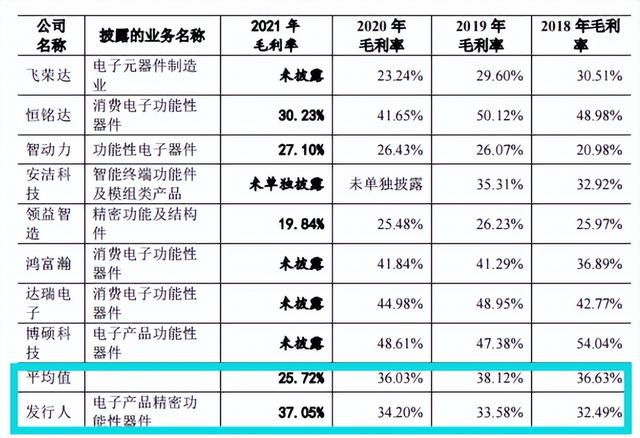

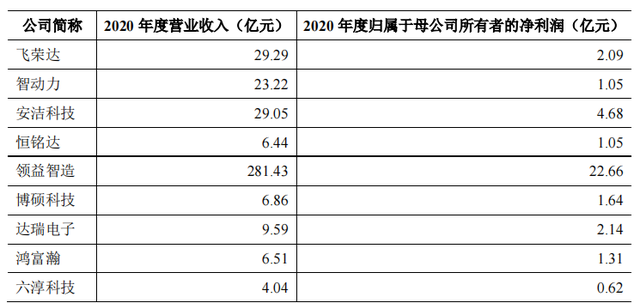

2018-2020年,公司电子产品精密功能性器件主营业务毛利率略低于同行业平均水平,较恒铭达、鸿富瀚、达瑞电子及博硕科技毛利率低,较智动力、领益智造的毛利率水平高,与安洁科技、飞荣达毛利率水平接近。同行业可比公司的主营业务毛利率差异主要受其应用场景、委外生产比例、客户指定采购情况、单一型号产品批量生产规模效应等因素的影响。

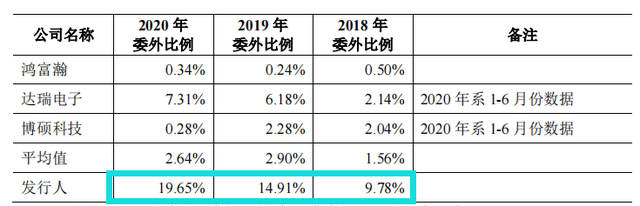

与鸿富瀚、达瑞电子、博硕科技相比,报告期内公司委外生产的比例较高,因此影响了整体毛利率。报告期内公司存在由终端品牌商指定供应商的情形,各期指定采购金额为9,346.35万元、8,675.74万元、1.271亿元,占当期采购总金额的比例分别为78.31%、78.91%、79.11%。公司报告期各期采购委外生产成品金额分别为1,708.08万元、2,795.26万元、4,684.96万元,金额及占比均呈上升趋势。总体而言,委外生产的毛利率低于公司主营业务的整体毛利率;因此,在公司委外生产比例较高的情况下,2018年-2020年,公司的整体毛利率低于同行业的鸿富瀚、达瑞电子和博硕科技。

此外,2020年第四季度以来全球芯片供应紧张,甚至出现短缺情况,导致了部分终端电子产品新机型推出受阻或迟延;特别是2021年3月后公司的部分客户推迟了采购订单。美国等国家通过施加关税或提高贸易壁垒等方式,增加对中国企业的出口成本,甚至导致部分电子产业资源向越南、印度等国家转移。

规模远小于可比同行,研发能力低于同行

从竞争格局来看,行业内企业数量众多,行业集中度不高,市场竞争较为激烈。但是,行业内竞争大致可分为三个层次:第一梯队的企业,数量不多,一般是具有较强的研发能力和较大经营规模企业,能够与终端品牌商同步进行产品开发,并在质量、产能、供应链管理等方面跨越终端品牌商认证门槛,例如领益智造、安洁科技、智动力、飞荣达、达瑞电子、博硕科技等;第二梯队的企业,数量相对较多,具有一定的经营规模,但一般缺乏独立的产品开发能力,主要为一般消费电子产品、家电产品等配套外观件为主;第三梯队的企业,数量众多,一般规模较小,工艺水平较低,主要通过低价竞争。第二、三梯队的企业一般很难进入国际知名终端品牌商的供应链体系,无法直接与第一梯队的企业竞争。

公司选取飞荣达、智动力、安洁科技、恒铭达、领益智造、博硕科技、达瑞电子七家A股上市公司以及截至招股说明书签署日已注册生效的鸿富瀚作为同行业可比公司。

近年来,公司的销售收入持续增长,生产经营已具有一定规模。但是,与同行业龙头企业相比,总体规模仍然较小,在产量和收入等规模指标上与行业内领先企业还有一定差距,规模效应不显著,成本端的议价能力有待提升。

公司的研发中心发展仍然受到资金及场地的制约,试验设备投入不足,部分实验需要借助第三方的实验机构进行,已成为自主研发的制约因素。同时,基于研发条件的限制,公司目前涉足的工艺领域还主要集中于模切、冲圧以及在此基础上的复合工艺,还缺少CNC、注塑、压铸等其他的工艺,限制了产品种类以及业务应用领域的拓展。

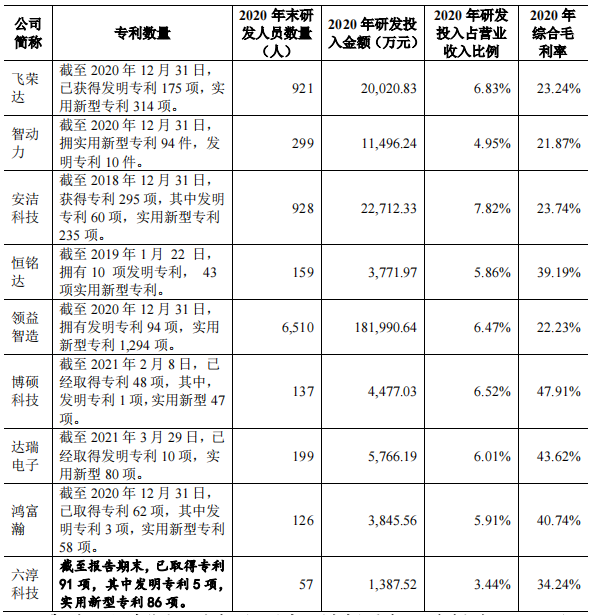

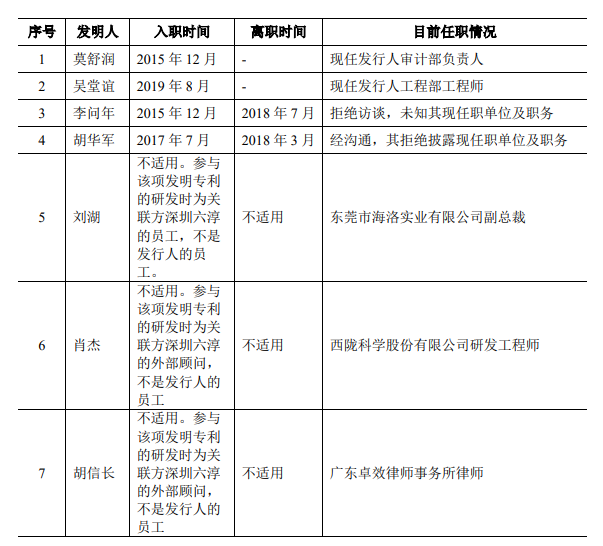

六淳科技拥有各类实用新型专利70项、发明专利4项,低于可比公司平均水平,公司4项发明专利中,1项为2015年通过受让取得,其余3项专利申请日期均为2018年。而公司的核心技术人员为郑志昌、毛健。二人分别入职于2015年、2018年。查阅其发明专利的发明人,除2人在职外,3人为关联方企业员工或外部顾问,离职的李问年,胡华军两人甚至不愿意披露其后续工作所在。

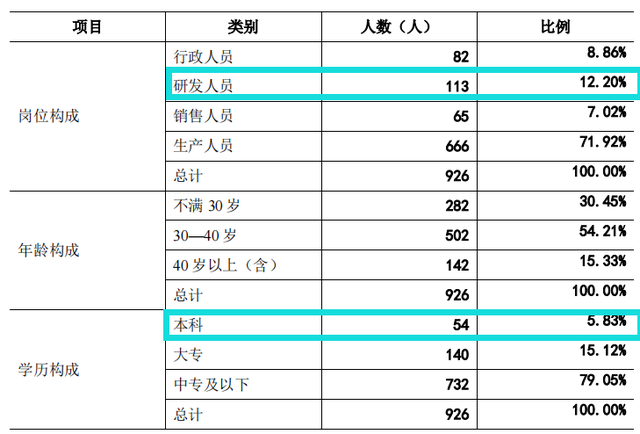

报告期各期末,六淳科技在册员工分别为594人、840人和926人。截至报告期末技术人员113名,占员工总数的12.20%。报告期,六淳科技研发费用支出分别为1,014.42万元、1,387.52万元和2,500.33万元,占营业收入比例分别为3.42%和3.44%和4.49%,低于可比同行研发费用率均值5.48%、6.26%和 6.14% 。

2019年末、2020年末,公司子公司淮安六淳、宁波六淳存在劳务派遣员工占用工总量比例超过10%的情况。报告期内,公司存在未全员缴纳社会保险和住房公积金的情形。经公司测算,若公司被要求补缴社会保险和住房公积金,报告期内合计需补缴金额约为401.28万元。

客户集中度较高,股东客户位居第二大,期后回款仅过四成

六淳科技直接客户为终端电子产品的制造服务商、组件生产商包括富士康、鹏鼎控股、京东方、台达电、瑞声科技、欧菲光、立讯精密等,由于下游品牌集中度较高,导致公司的客户集中度也较高。按同一控制下的客户合并计算,报告期公司前五大客户合计销售额占营业收入的比例分别为81.90%、72.63%和77.25%,公司前五大客户销售额占营业收入的比例高于同行业可比公司平均值66.04%、62.41%和60.76%。

其中,公司对富士康的销售收入占营业收入的比例分别为42.26%、35.56%和33.78%,对鹏鼎控股的销售收入占营业收入的比例分别为27.19%、24.38%和22.87%,整体集中度较高。2020年12月鹏鼎投资对公司增资,持有公司146.1039万股,持股比例3.55%。鹏鼎投资是鹏鼎控股的全资子公司。

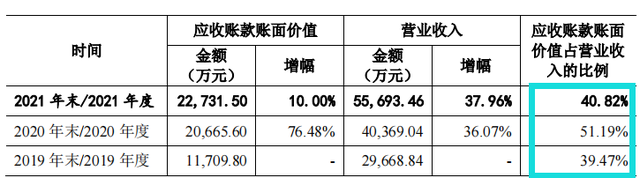

报告期各期末,六淳科技的应收账款账面价值分别为1.171亿元、2.067亿元和2.273亿元,占流动资产的比例分别为65.58%、55.10%和53.34%,对公司的资产质量影响较大。2019年末-2021年末公司应收账款坏账准备分别为628.82万元、1,109.90万元、1,231.82万元。报告期内,公司的应收账款周转率分别为2.35次、2.49次和2.57次,低于同行业可比公司的平均水平。

2020年末应收账款账面价值同比上涨76.48%,营业收入同比上涨36.07%,应收账款增长幅度大于营业收入增长幅度,2020年苹果公司的秋季iPad新品发售时间为9月中旬和10月下旬,而2019年为9月下旬,相关订单推迟了约一个月。

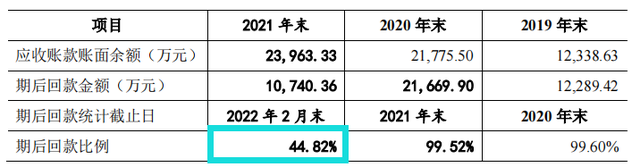

报告期各期末,六淳科技的应收账款期后回款比例分别为99.60%、99.52%和44.82%。公司给予客户的信用账期,主要为收款起始日90天、120天,结合客户实际的付款审批流转时间,公司通常在确认收入后4-5个月内实现正常的销售回款。因此,截至2022年2月末,2021年末应收账款期后回款比例为44.82%符合实际情况。

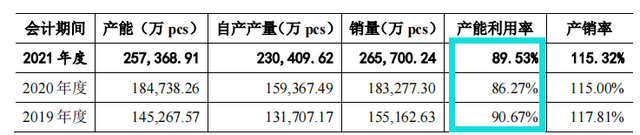

产能利用率波动且不足,募投项目环评曾两次被否

公司此次募投项目“电子产品精密功能性器件生产项目(迁建)”将形成年产18亿pcs的产能,由于是迁建项目,其中,新增产能约年产14亿pcs;相对最近一年末合并口径的产能水平,扩张幅度约54.40%。大幅增加的产能对公司的市场开拓能力提出了更高的要求。如果公司不能相应有效地拓展市场,可能会导致产品积压或者产能闲置的情况,从而对公司盈利能力产生不利影响。

本次发行募投项目计划总投资4.74亿元,其中,固定资产投资3.303亿元,预计项目建成后将大幅增加折旧及摊销费用;如果募投项目未能达到预期收益水平,则公司存在因折旧摊销大幅增加而导致公司盈利能力下滑的风险。

同样,有媒体也关注到六淳科技此次募投项目环评曾两次被否的情况,据东莞市生态环境局网站资料显示,六淳科技的募投项目电子产品精密功能性器件生产项目(迁建),环评报告曾经两次不获通过。

东莞市生态环境局2021年4月8日的《关于东莞六淳智能科技股份有限公司生产基地搬迁升级扩建项目环境影响报告表审查意见的函》(东环建〔2021〕1342号)显示,环评报告主要问题为:项目概况描述不全、项目工程分析内容不全、环评文件污染源源强核算有误。“鉴于上述问题,我局决定不予批准该项目的环境影响评价文件。

东莞市生态环境局2021年5月17日的《关于东莞六淳智能科技股份有限公司电子产品精密功能性器件生产项目(迁建)建设项目环境影响报告表审查意见的函》(东环建〔2021〕2036号)显示,环评报告存在的主要问题为:项目与《清洗剂挥发性有机化合物含量限值》(GB38508-2020)低VOC含量限值要求不符,项目覆膜、覆胶工序产生的有机废气处理效率的可达性不足,生产废水作为零散废水转移的可行性不足。“鉴于上述问题,我局决定不予批准该项目的环境影响评价文件。

六淳科技依赖果链,最大应用场景又在平板电脑,随着出货量的下降,其营收前景并不乐观,这从产能利用率波动也有所体现。其最终的资本之路如何完成,有待后继分析。

评论