“失意”的维他奶国际:新财年净利大跌129%

约是2016年前后,一句“维他入我心胜过XXX,维他柠檬茶爽过吸XX”的段子在网络上被广泛传播,而这看似无意的段子,却也间接拉动了VITASOYINT'L(维他奶国际集团有限公司,下称“维他奶”)在中国内地市场销量一路长虹。

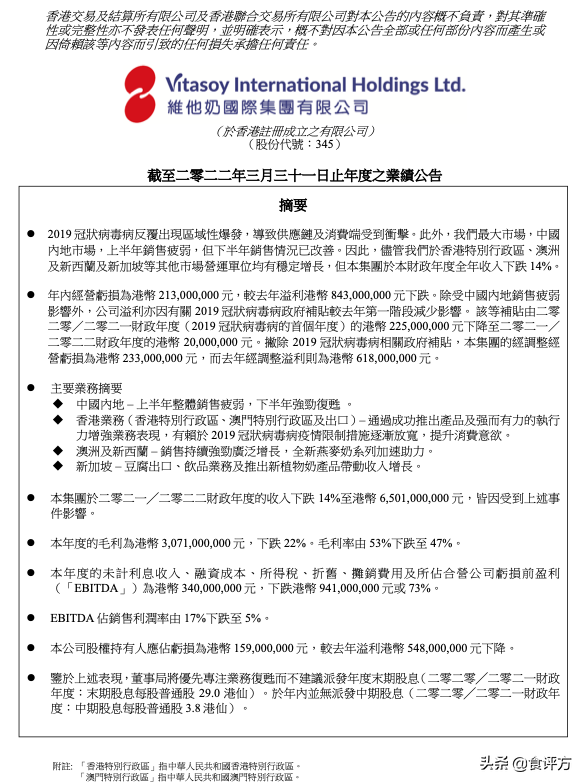

随着时间的推移,“段子”的热度渐渐消退,叠加上疫情以及2021年“员工不当言论”事件的影响,维他奶在内地市场的表现也开始下滑,甚至出现亏损。据该公司最新发布的截至3月31日止的财年报告显示,公司年度收入减少14%至65.01亿港元,该公司股权持有人应占亏损为1.59亿港元,而去年取得溢利为5.48亿港元,同比减少129%。

维他奶业绩公告截图

虽然维他奶方面表示“其最大市场中国内地上半年销售疲弱,但下半年销售情况已改善,并重拾盈利增长。”而面临竞争越来越激烈且不缺乏产品的内地饮品市场而言,维他奶重拾增长的目标恐怕依旧任重而道远。

近20年来首度亏损

梳理发现,在“段子”盛行的那几年,维他奶整体经营表现还是堪称亮眼的。梳理其财报显示,在2017财年至2019财年,维他奶国际总营收从54.06港元攀升至75.26港元。其中,来自中国内地市场的收入也从26.66港元攀升至46.28港元,在其总营收的占比也从49%攀升至62%。

但受疫情影响,2020财年维他奶的营收微跌至72.33亿港元,内地市场实现收入45.04亿港元;到了2021财年,受上半年业绩增长带动其全年营收达到了75.2亿港元,其中,内地市场占比也达到新高的66%至50.08亿港元。

而随着2021年“员工不当言论”事件持续发酵,维他奶内地市场开始急剧萎缩。并最终导致了维他奶在2021/2022财年陷入近20年来的首度亏损。值得一提的是,维他奶在财报中称不建议派发年度末期股息,而将优先专注业务复苏;而在半年报发布时,维他奶也未派发中期股息,这也是曾被戏称港股“小茅台”的维他奶自1994年上市以来首次不派中期息和期末息。

据最新公布的财报显示,在中国内地,维他奶收入按港元计值下跌23%,本年度经营亏损2.8亿元,较上年度的溢利4.57亿元下跌明显。此外,在中国香港市场,维他奶年度销售净额为19.34亿港元,较去年上升4%。经营溢利下跌44%至1.99亿港元;在澳洲及新西兰,维他奶收入以当地货币计算增长12%;在新加坡,维他奶收入以港元及当地货币计算均有所增长,年度经营亏损为219.8万新加坡元。

而对于整体业绩表现,维他奶在公告中表示,除受中国内地销售疲弱影响外,公司溢利亦因有关2019冠状病毒病政府补贴较去年第一阶段减少影响。该等补贴由2020/2021财政年度(2019冠状病毒病的首个年度)的2.25亿港元下降至2021/2022财政年度的0.2亿港元。撇除2019冠状病毒病相关政府补贴,本集团的经调整经营亏损为2.23亿港元,而去年经调整溢利则为6.18亿港元。

当然,维他奶面临的可远不止中国内地市场营收下滑的窘境。据财报显示,报告期内,维他奶的毛利及毛利率均下滑明显,其中,毛利从2020/2021财年的39.54亿港元同比减少22%至30.71港元;毛利率也从53%下降至47%。对此,维他奶在公告中解释称“毛利下滑主要是销售表现下降所致,毛利率下滑主要是由于销量下降、销售组合、材料成本上涨,以及推广费用支出较高所致。”

而为了抑制成本带来的压力,在当日举行的业绩说明会上,维他奶方面表示,预计今年成本上涨趋势将持续,公司将和策略供应商签约锁定价格、接触不同供应商。同时,维他奶过去6个月已在部分市场提价,未来也会审视不同市场情况,因应产品做出价格调整。

赛道拥挤复苏难

时至今日,维他奶中国内地市场的营收在总收入中的占比已经收窄至59%,但依旧是维他奶主要的收入来源。

因此,维他奶未来在内地市场的表现也将决定着整个上市企业的业绩走向。对此维他奶在财报中表示,一方面将继续维持核心产品组合方的执行力,同时将通过创新为来年增长奠定基础。

众所周知,成立于1940年的维他奶一直以生产和销售以植物为本的饮品为主要业务,产品包括以“维他奶”为商标的植物蛋白饮料和以“维他”为商标的茶饮料等。但在日新月异的国内饮品市场,无论在植物蛋白饮料还是茶饮料两大赛道中,维他奶多年积累的优势正在慢慢衰退。

其中,在植物蛋白饮料市场,据华经产业研究院的数据显示,我国豆奶零售市场规模不断增长,规模从2011年的50.8亿元增长至2020年的115.81亿元,2011-2020年复合增长率为9.59%。而维他奶无疑赶上了好时候,据欧睿国际统计的数据显示,2016年在我国豆奶生产商中,维他奶以41%的市场占有率位列第一,是当时当之无愧的“豆奶大王”。

各种植物奶

但随着入局豆奶市场的品牌越来越多,比如达利(豆本豆)、伊利、蒙牛、统一等,加之豆奶在国内属于较为传统的饮品品类,进一步加剧了市场竞争。据华经产业研究院方面的数据显示,目前,在豆奶市场,豆本豆已经实现后来居上,以20.7%的市占率成为行业头部品牌,而维他奶的市占率则下滑至16.9%。再加上华东地区的祖名和西南地区的唯怡等区域强势品牌,整个赛道的竞争程度更加激烈。

当然,面对豆奶市场的拥挤,维他奶也在近年来推出了高端豆奶产品“多营”植物奶系列、咖啡大师茶艺大师系列、澳洲原装进口植物奶系列等。但整体来看,在内地市场并未给企业在整体层面带来太大改观。

去年,基于燕麦奶市场兴起,维他奶也推出VITAOAT燕麦奶系列进军燕麦奶市场,但相比奥麦力(OATLY)的先发优势以及像每日盒子、可可满分等新兴品牌的新玩儿法,维他奶似乎也并未展现出太大的优势。

维他奶健康加法植物奶系列(图:维他奶官网)

对此,中国食品产业分析师朱丹蓬就表示,因区位限制以及战略拖累,维他奶未能收割早期植物奶增长的消费红利,而随着植物奶市场竞争加剧,维他奶创新升级以及迭代的速度,也跟不上消费升级节奏,致使其目前在中国内地植物奶市场持续走低。

而除了在植物蛋白饮料品类上面临挑战,维他奶在茶饮料赛道要面临的对手不仅更多,且实力也更强劲。而从品类上来看,相比豆奶等生命周期更长的产品而言,茶饮市场作为近两年的热门赛道,竞争激烈程度也更强。

品牌层面,即饮茶赛道中,康师傅、农夫山泉、可口可乐、统一、伊藤园、雀巢、元气森林等都在重点布局,并且一些新茶饮品牌也在相继介入,比如喜茶等。

而在产品品类上,众多企业也为消费者提供了更加多元的口味选择,比如各种果汁茶、无糖茶,显然,单靠维他柠檬茶、维他菊花茶和维他无糖茶系列打天下的维他奶而言,多少有些势单力薄。即便是在其大单品柠檬茶赛道,农夫山泉茶π、康师傅、统一、娃哈哈、元気森林、东鹏特饮、王老吉等品牌都推出了柠檬口味茶,进一步阻击维他奶在茶饮市场的复兴脚步。

基于国内饮品市场的大环境来看,“员工不当言论”只是维他奶“走下坡路”的转折点,但互联网是有记忆的,虽然该事件对企业的负面影响开始降低,但并不会消失。因此,长远来看,维他奶要想重振内地市场信心,还有很长一段路要走。

· END ·

声明:凡注明 “作者:XXX(非食评方)“的图文内容,版权归原作者所有,本平台转载旨在分享交流,并不代表赞同文中观点,亦不作投资建议。

文中数据均来自企业公告及媒体公开报道,图片均来自网络、官微、电商平台等,如无意中使用了您的图片,请与我们联系,我们会及时删除。