智芯研报 | 日韩半导体的发展启示

韩国半导体产业的发展与日本有很大的相似性:(1)两国都起源于外商投资;(2)两国最初都依赖海外技术转移;(3)在技术赶超过程中政府发挥了重要作用。

我们认为,日本半导体衰落的一个重要原因是美日贸易摩擦带来的一系列深远的影响,而韩国的成功很大程度上是战略决策和财团优势结合的结果,不是一味追求最高精尖技术,而是首先集中于次先进技术(存储器),避免与美国针锋相对。当半导体市场在80 代末期遭遇周期性波动和衰退时,依靠财团优势,三星仍然加大投资和研发,扩大生产,当半导体再次景气向上时,三星已成为全球最大的DRAM 制造商。

国联万众 | 智芯研报1 背景:80 年代 PC 普及,90 年代互联网盛行

1946 年世界上第一台电子计算机问世,在此后的十多年时间内,由于价格很昂贵,电脑数量极少,早期所谓的计算机网络主要是为了解决这一矛盾而产生的,其形式是将一台计算机经过通信线路与若干台终端直接连接,我们也可以把这种方式看做为最简单的局域网雏形。

最早的 Internet,是由美国国防部高级研究计划局(ARPA)建立的。现代计算机网络的许多概念和方法,如分组交换技术都来自 ARPAnet。ARPAnet不仅进行了租用线互联的分组交换技术研究,而且做了无线、卫星网的分组交换技术研究-其结果导致了TCP/IP问世。

1977-1979年,ARPAnet 推出了目前形式的 TCP/IP 体系结构和协议。1980 年前后, ARPAnet 上的所有计算机开始了 TCP/IP 协议的转换工作,并以 ARPAnet 为主干网建立了初期的 Internet。1983 年,ARPAnet 的全部计算机完成了向 TCP/IP 的转换,并在 UNIX (BSD4.1)上实现了 TCP/IP。ARPAnet 在技术上最大的贡献就是 TCP/IP 协议的开发和应用。1985 年,美国国家科学基金组织 NSF 采用 TCP/IP 协议将分布在美国各地的 6 个为科研教育服务的超级计算机中心互联,并支持地区网络,形成 NSFnet。1986 年,NSFnet替代 ARPAnet 成为 Internet 的主干网。1988 年 Internet 开始对外开放。1991 年 6 月,在连通Internet 的计算机中,商业用户首次超过了学术界用户,这是 Internet 发展史上的一个里程碑,从此 Internet 成长速度一发不可收。

2 格局:半导体价值链逐渐形成

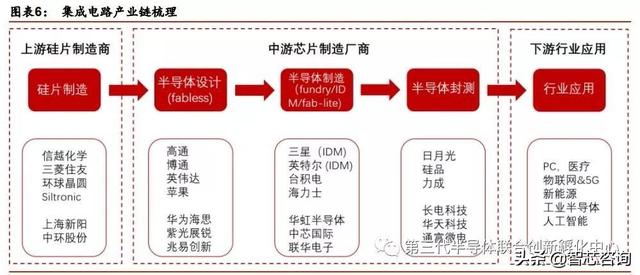

经过数十年的国际化分工与产业发展,至今半导体的全球价值链基本形成。集成电路行业的产业链有上游硅片制造商产业、中游芯片制造产业以及下游行业应用产业构成。其中中游产业链大体分为芯片设计(芯片包括模拟芯片、处理器芯片、逻辑芯片和存储芯片 4 种)、芯片制造及芯片封装测试 3 个子产业群。其中,芯片设计业务为高度技术密集的产业,芯片制造为资本密集产业,封装测试行业相对于其他 2 个子产业群来说是劳动力较为密集的子产业。

集成电路按工艺流程可将半导体专用设备划分为晶圆制造、封装、测试和其他前端设备四个大类。在业务模式方面,集成电路产业链目前有两种发展模式,一种是传统的集成制造(IDM)5 模式,代表企业为三星和英特尔;另一种是垂直分工模式(芯片设计 Fabless、芯片制造 Foundry 和芯片封测 Package&Testing),其中芯片设计是集成电路产业的最核心部分。

▌上游材料:美日占据主导

设备和材料是半导体产业链的上游,这两个领域美国和日本占据绝对优势。根据 SEMI(国际半导体产业协会)的统计,2017 年全球半导体设备销售额为 570 亿美元,而全球半导体材料市场销售额为 469 亿美元,增长了 9.6%,也就是设备+材料=1039 亿美元。根据Gartner 的数据,整个半导体产业 2017 年总的销售额为 4197 亿美元,也就是设备+材料占了整个市场的24.76%,接近于四分之一。

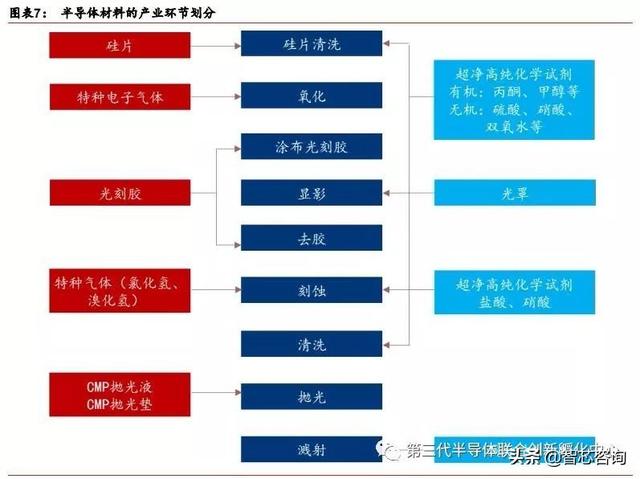

半导体材料大致分为晶圆制造材料和封装材料,其中晶圆制造所需的材料是核心,大体可以分成:硅片,靶材,CMP 抛光材料(主要是抛光垫和抛光液),光刻胶,湿电子化学品(主要是高纯试剂和光刻胶配套试剂),电子特种气体,光罩(光掩膜),以及其他。

2018 年硅材料领域日本和我国台湾三巨头占比 70%。半导体材料里面价值较高,占半导体材料市场比例最大的硅片,硅片至少占到了全球半导体材料市场的 30%以上,而且随着2016年开始的硅片大幅涨价,价值比例还在上升。从全球来看,硅材料具有高垄断性,全球一半以上的半导体硅材料产能集中在日本,尤其是随着尺寸越大、垄断情况就越严重。根据前瞻产业研究院 2018 年的报告,目前全球硅片市场中,日本信越、SUMCO 台湾环球晶圆三家企业占据了硅片 70%的市场份额,且集中度呈现上升趋势。总体来说,虽然上游设备和材料只占四分之一,但重要性不言而喻,而其他四分之三的价值是在设计,制造,封测等领域。

▌上游设备:欧美占据绝对主导

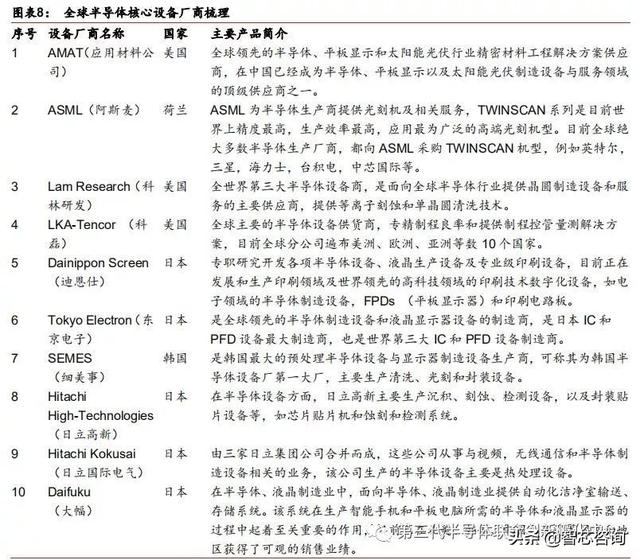

世界半导体制造设备主要供应厂商是 AMAT(美国应材)、ASML(荷兰艾司摩尔)、LamResearch(美国科林研发)、LKA-Tencor(美国科磊)、Dainippon Screen(日本迪恩仕),根据 Ofweek 网数据,2017 年这五家公司的销售额占世界总份额的 80%以上。其英特尔、台积电、三星电子、中芯国际等厂商的关键以及主要半导体设备均由这几家美国及欧洲公司提供,其中 ASML 是全球领先的光刻机生产制造商,20 纳米左右制程的芯片,均需要其光刻设备才能生产。

▌IC 设计:美国优势明显

芯片设计(Fabless)环节的高研发投入形成了高技术壁垒。由于晶片加工工艺极其复杂,线宽越来越小,需要专门的激光装置进行深度紫外线光蚀,设备和工具加工精度要求高、投资规模大,且制造工艺需要较长的学习曲线,研发成本日益提高,整体看,芯片制造环节具有较高的资本壁垒和技术壁垒。

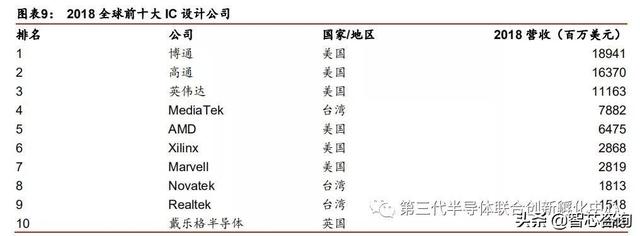

根据 IC insights 发布的 2018 年 Top15 名的 IC 设计公司榜单,目前从全球产业链划分情况来看,IC 设计和创新的主场地依然是美国。2018 年前 10 大Fabless 中,有 6 家美国公司,3 家我国台湾的公司,其中美国大幅领先其他国家和地区。国内 IC 设计相对较强的两家公司分别为华为海思和紫光展锐,2018 年营收分别是 503 亿和 110 亿人民币,对比博通、高通、英伟达等美国企业不仅规模差距较大,技术差距也比较明显。

在高端通用芯片设计方面,我国与发达国家差距较大,对外依存度很高。根据海关总署数据,2018 年我国集成电路进口金额超过 3000 亿美,其中:处理器和存储器两类高端通用芯片合计占 70%以上。英特尔、三星等全球龙头企业市场份额高,持续引领技术进步,对产业链有很强的控制能力,后发追赶企业很难获得产业链的上下游配合。虽然紫光展锐、华为海思等在移动处理器方面已进入全球前列。但是,在个人电脑处理器方面,英特尔垄断了全球市场,国内相关企业有 3~5 家,但都没有实现商业量产,大多依靠申请科研项目经费和政府补贴维持运转。龙芯近年来技术进步较快,在军品领域有所突破,但距离民用仍然任重道远。国内存储项目刚刚起步,而对于 FPGA、AD/DA 等高端通用芯片,国内基本上是空白。

▌晶圆代工:台积电是绝对龙头

晶圆代工行业属于劳动密集型产业,我们台湾地区优势明显。根据拓璞产业研究数据,2019年 Q2 季度全球 TOP10 晶圆代工厂榜单,受整体市场下滑的影响,Q2 前 10 大厂商的营收几乎都在下滑,当季总营收只有 153.6 亿美元,同比下滑了 8%。具体排名方面,台积电以 75.53 亿美元的营收位居第一,市场份额达到了 49.2%;三星以 27.73 亿美元的营收位列第二,同比也下滑了 9%,市场份额18%;格芯排名第三,当季营收 13.36 亿美元,同比下滑了 12%,市场份额8.7%。而大陆厂商中芯国际和华虹半导体也同时入围,但这两家的份额加起来仅不到 10%。根据电子工程世界网数据,两家公司目前量产的最先进工艺主要为 28nm,两家都有14nm 工艺量产的计划,其中:中芯国际计划于 2019 下半年量产,华虹半导体机会于 2020 年量产,但制程工艺比台积电等公司落后两代以上。

▌封测:我国台湾领先,大陆后来居上

封测领域与晶圆代工一样,目前我国台湾地区最为领先。根据拓璞产业研究数据,2019年第一季受到贸易摩擦、手机销量下滑及存储器市场供过于求等因素影响,全球前十大封测营收出现较大下滑。2019Q1 前十榜单中有 6 家台企入选,且排名第一的日月光是台湾企业,市场份额达到 19.7%。我国大陆的长电科技、天水华天、通富微电三家排名也处在前十,其中:2015 年,长电科技斥资47.8 亿元(折合 7.8 亿美元)收购了新加坡封测公司星科金朋,星科金朋在 2015 年封测企业中排名第四,实现了以小博大,扩大了市场份额,当前来看,半导体封测已成为我国半导体产业链中具有相对优势的环节。我们认为,中国大陆 IC 封测企业未来有望将重心从通过海外并购取得高端封装技术及市占率,转而聚焦在开发Fan-Out 及 SiP 等先进封装技术,并积极通过客户认证来向市场显示自身技术,提高市场竞争力。

3 政策:举国之力支持半导体产业

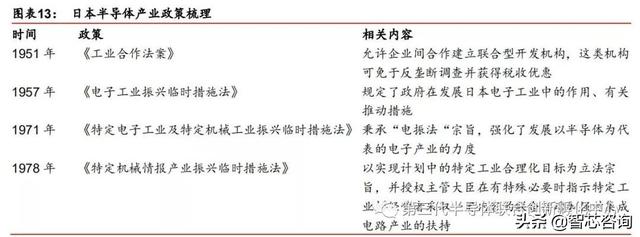

▌日本:电子工业振兴战略

在日本,半导体产业政策的重心是半导体在工业和消费领域中的应用。在日本半导体业发展中,为全面扭转最初其技术依附于欧美的弱势地位,日本的 MITI 发挥了强大的引导作用,为日本半导体企业的有序竞争构建了有效框架。其政策措施演变过程大体上经历了以下三个阶段:

(1)1957 年制定《电子工业振兴临时措施法》,其颁布实施有效地促进了日本企业在学习美国先进技术的基础上,积极发展本国的半导体产业。

(2)1971 年制定《特定电子工业及特定机械工业振兴临时措施法》,该法进一步秉承了电振法的宗旨,强化了发展以半导体为代表的电子产业的力度。该法的实施成功地帮助日本企业通过加强自身研发、生产能力,有效地抵御了欧美半导体厂商的冲击,进而使日本半导体制品不断走向世界。

(3)1978 年制定《特定机械情报产业振兴临时措施法》(于 1985 年失效),该法进一步加强了以半导体为核心的信息产业的发展。

上述三部专业法规加强了日本企业的竞争力。此后日本没有颁布针对以半导体为基础的电子、信息产业的专门法规,而是改为通过综合性法规在整体上推动包含半导体在内的高新技术的发展,其中较为重要的是于 1995 年出台的《科学技术基本法》,MITI 还通过限制外商在日本半导体产业的投资和要求通过直接购买方式来获取技术从而避免了日本在技术上受到他国的控制和支配。除此之外,日本外贸组织 JETO 通过其在全球 55 个以上国家所设有的分支机构为日本半导体生产商提供有关行业的最新资讯,有力的促进了科技信息的沟通与传播。同时在融资上,日本政府主要利用国家开发银行为半导体企业提供低利贷款,使企业借贷利率接近于零,这与美国同时期市场利率 4-5%相比较,可谓是具有明显优势。

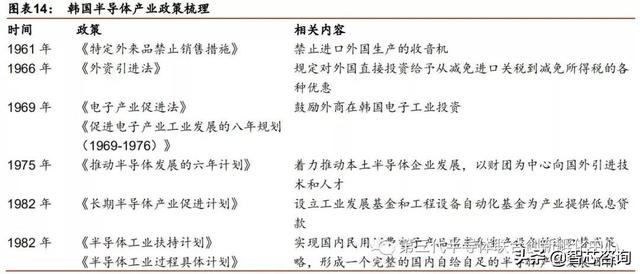

▌韩国:“政策经济”支持逆周期扩张

相比日本,韩国政府对半导体产业的参与力度更大。韩国半导体产业高度集中于存储领域,由于经营存储的财团背后有着政府力量的强力支撑。韩国政府通过多种渠道去培养和促使韩国大企业进入半导体领域。1976 年政府成立了韩国电子技术学院(KIET),其主要职责是“计划与协调半导体 Ramp:D、进口、吸收和传播国外技术,为韩国企业提供技术支持,进行市场调研”。1982 年,“长期半导体产业促进计划”宣告启动,韩国政府为四大主要半导体企业提供了大量的财政、税收优惠。1986 年,韩国政府制订了半导体信息技术开发方向的投资计划,每年向半导体产业投资近亿美元。根据《韩国半导体产业的技术跨越研究》(陈德智, 陈香堂 2006 年第 2 期)描述,“政策经济”使得韩国半导体逆势发展,在欧美地区纷纷衰退的情况下,韩国半导体产业 2002 年产值反而从 95.8 亿美元增至112 亿美元,同比增长了 17%。众所周知,虽然当时市场在供给过剩的压力下利润率很低,但三星、南亚科技等韩国企业凭借其规模效益,仍成为全球少数获利的存储厂商。

▌台湾省:以代工为基础扩展产业环节

我国台湾主要依靠三方面的政策支持半导体产业的发展:(1)技术引进与招商引资。最早的技术引进为 1977 年与美国 RCA 公司合作的 7 微米 CMOS 技术转让,并建立第一家半导体示范工厂,完成技术消化到实际生产能力。之后,通过民间技术转让来吸引民间资本投资再带动海外资本入岛,活化岛内产业资金来源、发挥引导聚集作用。

(2)整体规划与政策支持。针对台湾当时技术与资金情况,最早提出集成电路计划草案,之后政府主导代工的发展方向,并在后期逐渐扩展产业环节,提出例如两兆双星的发展目标。在发展过程中,辅以人才优惠,高科技企业税收减免等大力度倾斜性扶持政策。根据1994 年新竹科技园区制定的《科学园区未来十年发展远景规划方案》,1994-2004 年,台湾每年对创新技术的资助金额占总规划的 20%以上。

(3)建立工研院,实行技术指引与组织交流职责。1974 年台湾效仿美国硅谷产学研模式建立电子工业研究中心,即工研院的前身。工研院主要职能为领头规划,加速人才与技术流通。此外,工研院还担任最新技术研发工作,例如 1975-1979 第一期专案计划的 CMOS技术、1983-1987 超大集成电路计划的 1-1.5 微米制造与封测技术等。通过自身技术研发或引进,实现生产能力后再转让给民间其它企业,提高台湾整体半导体技术。更为重要的是,工研院还扮演孵化器角色,台湾第一家设计与制造公司联华电子(1979 年)、全球最大晶圆代工厂台积电(1987 年)、第一家 8 英寸生产线世界先进半导体公司(1994 年)等均由工研院分衍出来。

新竹产业园区的建设,吸引资金和人才。为了加强工研院影响力、调整岛内经济结构,我国台湾 1976 年筹建以半导体为核心的新竹科技园区,并于 1980 年完成。在吸引资金方面,新竹园区从产业多方面吸引高科技企业来园区发展:管理方面,通过《科学工业园区设置管理条例》等进行专项规划管理;税收方面,园区规定新办企业在九年内可任选连续五年免征所得税,五年后每年营业税不超过 20%;风投方面,开设政府开发基金,从 1985到 1990 年共划拨 24 亿新台币设立种子基金,也鼓励例如宏大风险基金的民间投资。

在吸引人才方面,海外人才吸引和高校合作提供了丰富的人才储备。海外人才方面,台湾当局 1985 年在硅谷设立办公室,监测学习先进技术的同时召集华裔工程师,台积电创始人张忠谋正是以此被请回台湾的。根据台湾半导体协会网站资料,1983-1997 年,华裔优秀人才以平均 42%的增速回到台湾,得益于此,这段时间的台湾制程技术不断提升。高校方面,与台湾清华大学、台湾交通大学、台湾电子技术研究院、中华工学院等众多大学和研究机构合作,为新竹园区培养了一大批储备人才。OFweek 电子工程网数据显示,2018年新竹园区共 487 家企业,半导体相关企业占 64.27%,销售额占比高达 90%以上,仅集成电路一项就支撑起台湾半导体产业销售额的 31.25%,其重要程度不言而喻。

4 总结:韩国半导体产业发展的成功经验

90 年代以来,韩国抓住美日贸易摩擦的契机,半导体趁势崛起,直至今日韩国依然是全球半导体(尤其是存储)的领导者之一,而日本的半导体产业在 90 年代后逐渐衰落,地位被韩国所取代,而我国的台湾半导体代工和封测环节发展较好,但事实上属于附加值较低的中低端环节。因此,从日、韩和我国台湾省的半导体产业发展经验来看,无疑韩国经验是成功的典范。

财团模式使得韩国半导体能在逆周期中扩张。韩国半导体产业的发展与日本有很大的相似性:(1)两国都起源于外商投资,是美国半导体企业廉价的装配工厂;(2)两国最初都依赖海外技术转移;(3)在技术赶超中韩国政府发挥了重要作用。但与日本不同的是,在半导体领域韩国政府的作用主要体现在扶持现代财团上。90 年代前后,韩国政府制定了超大规模集成电路技术共同开发计划,以国家电子研究所为主,三星、现代、LG 等大企业参加,组成了半导体研究开发组,韩国政府仅仅是分配资金,真正起了关键作用的是三星等企业财团。和日本财团类似,韩国财团内部的资金和人才流动迅速,财团可以把精力集中在对新兴领域的有效投资上,财团式的管理又使抗风险性更强。以三星为代表的韩国企业以购买专利、设备、并购起家(如:三星的 64K 和 256K DRAM 技术是从美国引进的;微米技术,16K SRAM 技术和 256K ROM 技术是从日本夏普公司引进的)。大量战略性地从国外引进先进的制造设备和原料,让三星能更加集中精力,提升产量和制造工艺,由于是第一批客户,三星获得了设备厂家最周到的服务和技术支持。因此,三星很快掌握了最先进的制造技术,很快提高了产量。

首先致力于次先进的技术,避免与美国的针锋相对。日本半导体衰落的一个重要原因是美日贸易摩擦对日本带来的一系列深远的影响(包括 90 年代日本房地产泡沫的破裂),半导体产业也由此走向衰落。三星的成功很大程度上是战略决策和财团优势结合的结果,不是一味追求最高精尖技术,而是首先集中于次先进技术(动态存储器 DRAM),避免与美国针锋相对。依靠财团优势,实现低成本量产,赢得市场。当半导体市场在 80 代末期遭遇周期性波动和衰退时,依靠财团优势,三星仍然加大投资和研发,扩大生产,逆势而上,吞并对手。当半导体领域再次繁盛时,三星已成为全球最大的 DRAM 制造商。

免责声明:本文内容根据华泰证券相关报告整理,著作权归作者所有。本文任何之观点,皆为交流探讨之用,不构成任何投资建议,也不代表本公众号的立场。如果有任何异议,欢迎联系国际第三代半导体众联空间。

更多精彩内容

敬请关注:微信公众号 casazlkj