深度 | REITs税收中性政策的境外经验——美国、新加坡和香港

本文作者:北大光华中国REITs研究中心 张骞

REITs的税收中性是指,当REITs满足收入分配比例、资产来源比例等要求后,对分红部分的收益在REITs层面免征所得税,即REITs的最终应税收入为原应税收入减去已经向投资者分配的股息(强制分红比例一般在90%以上)。

参照美国的税收经验,新加坡、香港等全球REITs市场基本都采取了税收中性制度,新港两地整体税负环境轻松,对于投资者的股利分红、基金份额分红所得予以免税,因此REITs层面、SPV层面和投资者的税负相对较低。

国际经验显示,税收中性政策是REITs得以发展的重要乃至决定性因素。在美国,REITs的基本组织和运作形式在1900年前后就已初具雏形,但因“双重征税”的问题,发展一度受阻,直到1960年REITs制度才以税法的形式确定下来,规定只要其符合税法规则设定的条件和标准,无论采用什么样的主体法律形式,都可以认定为REITs产品并享有税收优惠待遇。因此美国的REITs可以视作一种符合特定要求的报税组织形式。在亚洲,REITs制度通常属于集体投资计划中的一个部分,针对REITs的税收政策则通过税务部门的政策另行规定。如新加坡1999年颁布《房地产基金指引》,但并未立刻得到市场的广泛认可,直到2001年国内税务局(IRAS)出台《REITs所得税处理条款》,明确了“穿透征税”的原则,新加坡REITs才得以快速发展,且多年来一直不断给予投资者分红所得税豁免、外国投资者预提税降低等优惠措施。香港秉承“公平自由”的投资理念,并未给与REITs特别的税收优惠,与香港其他投资产品相比缺乏一定吸引力,但因为税收负担本身并不沉重,企业无需缴纳资本利得税,投资者所持有的基金单位收益也无需缴纳印花税或遗产税,横向比较税收方面仍具有较大的优惠力度。

美国

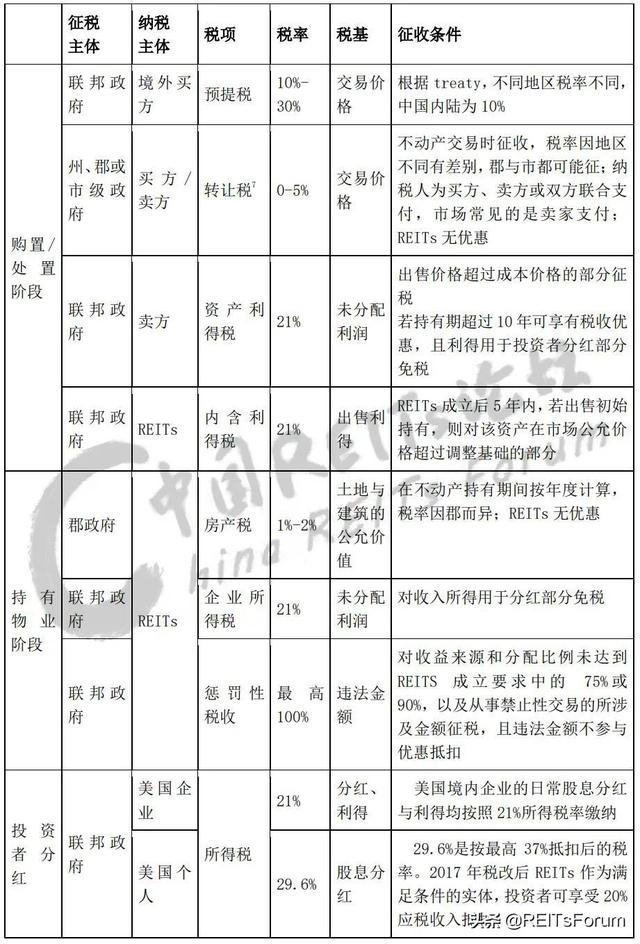

美国REITs的税收安排存在两种形式,一是专为REITs设置的税收优惠与惩罚,如在满足收入来源和分配比例的要求下实现穿透征税,若不满足条件或存在触犯禁止条款时征收惩罚性税收;二是REITs适用的联邦和地方政府的一般性税收,如地方政府征收的房产转让税,联邦政府征收的所得税等,这部分的税收没有专门对REITs的优惠。

总体看,美国对REITs的直接优惠或惩罚主要集中在REITs企业层面,表现为:(1)REITs身份转换产生的内含利得(built-in gain,计算方式为资产公允价值减去调整后的资产成本),仅在5年内未将该资产出售或置换,可予以免税,否则需要缴纳21%的企业内含利得税,以防止一些企业借用REITs的税收优惠进行房地产的倒买倒卖。(2)日常运营收入以及通过处置或互易资产产生的资本收益分配给投资人的部分(含允诺未支付)在REITs层面免税,剩余应税收入,包括通过终止回赎权1获取的净收入均需缴纳21%的企业所得税。(3)若REITs未能分配至少85%的普通收入,以及年度内净资本利得的95%,则需要加征4%的营业税(Excise Tax)。(4)若未能满足禁止交易中的安全港原则(safe harbor rules),如持有期限要求不得少于4年,可计入税基的花费合计不超过该财产售价的30%,在某一年度内销售同一财产不超过7次(不包括因终止回赎权导致的销售),在REITs总税基中所占的比例不得超过10%等,则该部分将会面临100%的税收处罚,相应金额的亏损也不得从应税收入中抵扣。

在境内投资者层面,虽然没有直接的优惠政策,但2017年特朗普政府签署的《减税与就业法案》对REITs的税率产生了重大影响。该法案将美国企业所得税的累进税率(15%-35%)改为单一税率21%,对规定范围的中小企业不征收公司所得税。个人所得税最高6档税率均降低,最高从39.6%将至37%2,且从REITs这样的传递实体(pass-through entity)中所获合格收入(QBI3)可减记20%。极大减轻了投资者,尤其是企业投资者的税收负担。美国投资人还可以通过将分红收入与退休账户绑定,实现所得税的递延。个人退休账户(Individual Retirement Account, IRAs)是美国社会保障体系的支柱之一,类似长期基金,个人自主决定是否购买该账户,可存入限定额度的资金以获取利息或投资收益。存入该账户的资金可实现延缓缴纳资本利得税,持有人退休后提取资金时才缴纳相应的所得税,同时作为养老金的资金来源。目前可放置的账户有IRAs与Roth IRA,后者可实现随时取款且无需纳联邦税。在REITs的收益分配表格1099-DIV中,除日常分红收益、资本利得外,还有一项为资本返还(return of capital),是认定为投资者资本回报部分,它提高了投资者的纳税调整后的当期分红率,也会提高投资者出售股份后的税后总回报率,可以起到税收递延的作用。自1995年以来,将近3/4的收入被归为普通收入,其余是资本类收入,2019年REIT支付的年度股息的74%属于普通应税收入,13%属于资本收益,13%属于长期资本收益。

图1 美国HOYA CAPITAL REIT 1995-2019年股息税收

美国在吸引国外资本方面给予了极大的优惠政策。若所投资的该REIT属于美国所有,即50%及以上股份由美国投资者所有,且该外国投资者4持有比例在10%以下,则转让该股份的利得免缴所得税。持有期超过一年的长期资本利得所获得的收益,根据投资者收入所在区间,免税或缴纳15%和20%的所得税率。股息分红则需要缴纳30%的固定预提税率,但可以根据两国/地区签署的tax treaty5相应减税。此外,根据美国税法典要求,外国投资者需要缴纳10-30%不等的预提税6率,中国投资人在最低档位10%。而对于外国政府持有的国家主权基金或养老基金等,任何的收益均免税。

此外,美国还通过创新组织形式以实现税收的递延。伞状合伙制(Umbrella Partnership REITs ,UPREITs)是在美国普通公司制REITs产品架构上发展起来的,1992年由Taubman Realty Group REIT在申请书中载明,得到了IRS的认可。其实质是通过合伙人结构的纳入,方便原始权益人实现资本利得税的递延,大大提高了设立REITs的积极性。具体的益处包括:第一,不动产因为经历了较长时间的折旧和资产升值,一旦出售变现,会立即产生较大数额的税务负担;而将其转让给REITs则可避免这样的问题。第二,如果不动产由多个所有者持有,而这些持有者在是否出售的问题上又无法达成统一意见,此时,通过UPREIT进行以不动产换股份,就能够在不产生任何销售税的情况下,为持有者们提供更加灵活的变现期限。第三,通过持有UPREIT可以实现对遗产税的规避。UPREITs目前已成为美国广泛使用的一种交易结构,将近3/4的美国REITs都采用了该结构。

下图以著名的Simon Property Grouop为例展示了 UPREITs的架构,与普通公司制REITs相比,UPREIT不再直接持有各地的房地产资产,而是与其他合伙经营机构(通常为地产商,作为原始权益人)成立一个有限合伙企业(Operating Limited Partnership,OLP),通过持有该企业的股份单元(OP units),间接持有物业。对地产商来说,以置换的方法将物业资产放置在有限合伙企业中,换得OP units作为合伙参股,不触发真实销售,仅当地产商将OP units转换为REIT份额时才会被征收增值税。

图2 Simon Property Grouop的UPREIT结构

表1 美国REITs税收政策

来源:根据美国IRS与各州税法规定整理

新加坡

新加坡和香港的税收政策沿袭英国,具备一定的相似性,如整体税负较低,实行单层税收制度,即公司纳税后,股东分红部分无需再缴纳个人所得税;采取属地原则,对境外取得的收入可以全部或部分免税,境外投资者在新、港投资也可以享有非常优惠的税收政策等,以此吸引全球投资者的进入。因此,在这两地的REITs和投资者层面均无需缴纳资本利得税,股息分红所得税也几乎没有。

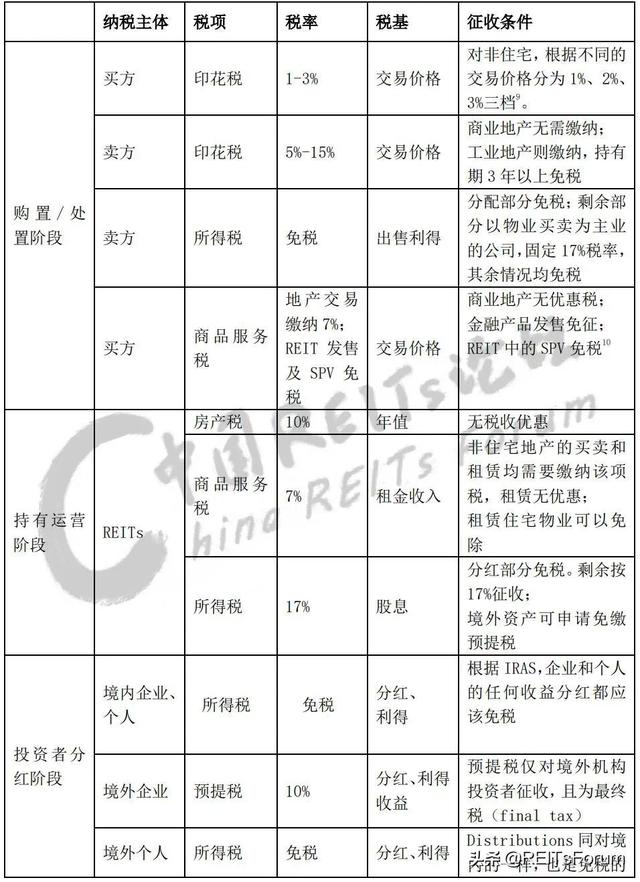

新加坡政府希望将其打造为亚洲的金融中心,REITs是战略的一个重要环节,对S-REITs的税收优惠政策也经历了多轮的调整,以帮助S-REITs具备区域化乃至全球化的竞争优势。(1)2001年,新加坡IRAS明确了“税务透明待遇”(tax transparency treatment), 在REITs将至少90%的应税收入分配给REITs投资者后,REITs就此部分不需要缴纳任何税项,税项(如有)仅在投资者层面征收。到2004年,进一步允许个人投资者无论国籍与税务地,均可豁免缴纳S-REITs分红所得税,境外投资者的分红所得税的预提税率也在之后从20%降到10%。(2)2006年发布了对REITs层面的更多优惠,如收到的境外资产的合格收益免税,2020年开始可以申请免缴预提税,所有S-REITs成立的SPV不必缴纳消费税(即增值税),且可以向税务局申请返还与成立SPV持有境外非住宅地产相关开销的消费税。(3)印花税优惠设置了时间窗口,2005年规定在新交所上市的REITs若5年内购置新加坡资产则可以免缴买方印花税,又或者为鼓励上市交易,对在6个月内于新交所上市的REITs减免印花税率。到2015年,S-REITs开始更多地向全球其他地区收购资产,上述免缴印花税政策便不再延期。(4)2020年,新加坡通过了COVID-19 Act8,为房地产市场提供支持,该法案要求为租户减免当前及未来的税收,并提供退税、现金补助以及贷款增信等帮助,以通过短期政策救济新加坡REITs市场。

目前 ,新加坡REITs的实缴税项主要在购置或处置物业阶段的印花税、商品服务税以及持有期间的房产税。印花税买方税率较低,商业地产为1%-3%,没有卖方印花税,工业地产与之相反,由卖方支付印花税,税率5%-15%,持有期三年以上则可以免税。商品服务税(Goods & Services Tax, GST)即增值税,在购买服务或商品时支付7%,与所得税一起构成新加坡的主要税种,目前仅需在房地产交易环节缴纳,金融产品及其SPV均无需缴纳。房地产税10%,按扣除家具、设备、维护费后的租金每年缴纳。

表2 新加坡REITs税收政策

来源:根据新加坡IRAS及公开信息整理

香港

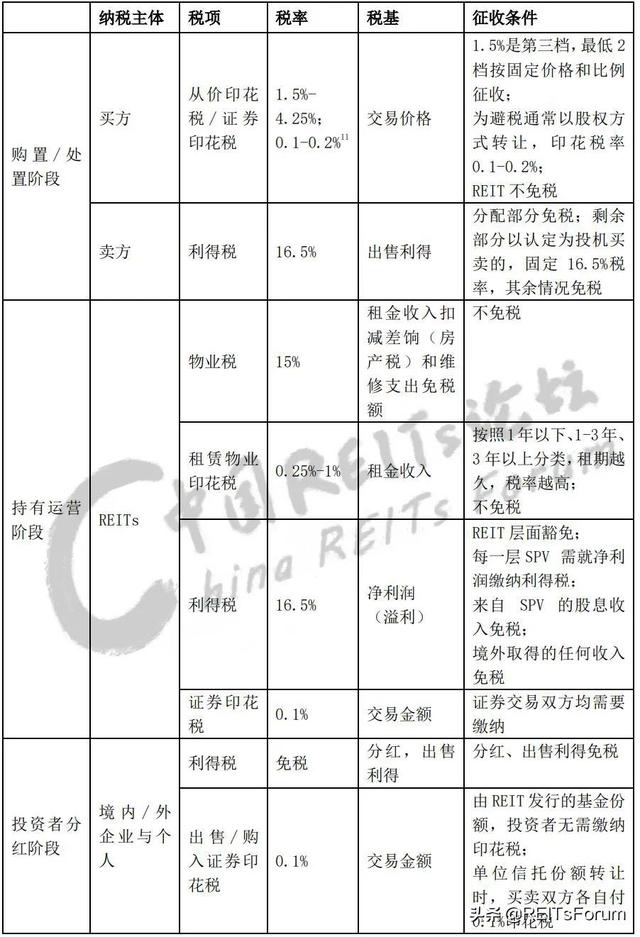

香港几乎没有专门针对REITs的优惠政策,主要原因在于香港税负并不沉重,且税务当局秉承公平税负原则,即便在疫情冲击严重的2020年,也并未对REITs出台任何税收优惠措施。较美国与新加坡而言,香港在投资者分红、物业持有和出售阶段,存在更优惠的税收政策以及税收减免的筹划安排,表现在:(1)所有香港境内/外的机构和个人投者人,均免征任何所得税。根据香港的法律规定,只要REITs根据《证券及期货条例》第104条或香港证监会认可,有关REITs就所收取股息、任何来源的利息及出售证券所获溢价均获豁免香港利得税和其他预扣税。此外,居于香港地区的投资者亦无需就购入、持有、赎回或出售股份或源自该等股份的收入而缴纳香港税项。仅在持有份额转让时才需缴纳0.1%的证券印花税。(2)通过股权转让方式降低实缴印花税。在物业出售阶段,若直接出售资产,正常情况下需要缴纳1.5%-4.25%的从价印花税,但如果通过交易公司股权获得相关物业的所有权,则仅需按照证券印花税,缴纳0.2%的税率,再加相关文书每张5港币的定额印花税即可。(3)在持有运营阶段,REITs层面免征利得税,但需要缴纳物业税。根据香港《税务条例》,房地产投资信托基金免征香港利得税。但是,如果该REIT直接在香港持有房地产并从中获得租金收入,则该租金收入将按15%税率缴纳香港物业税。如果该REIT通过SPV间接持有香港房地产,则此类SPV可免缴物业税,但应就房地产所得利润按16.5%税率缴纳利得税,若存在多层SPV,传递股息免征利得税。此外,来自香港境外房地产所得的收入和资本收益一般免征财产税和利得税。

表3 香港REITs税收政策

来源:根据香港政府税务文件整理

小结

参照美国的税收经验,新加坡、香港等全球REITs市场基本都采取了税收中性制度,新港两地整体税负环境轻松,对于投资者的股利分红、基金份额分红所得予以免税,因此REITs层面、SPV层面和投资者的税负相对较低。

除上述直接激励机制外,美国还有以下几点经验可供参考:

第一,针对REITs的税收惩罚性法律条款。如若未能满足收益分配比例需要加收4%营业税;若未能满足禁止交易中的安全港原则,如持有期限要求不得少于4年,可计入税基的花费合计不超过该财产售价的30%,在某一年度内销售同一财产不超过7次等,则需缴纳100%的税收罚款。

第二,投资人可以通过分红收入与退休账户绑定,实现所得税的递延。个人退休账户是美国社会保障体系的一部分,类似长期基金,可存入限定额度的资金以获取利息或投资收益。存入该账户的资金可实现延缓缴纳资本利得税,持有人退休后提取资金时才缴纳相应的所得税,同时作为养老金的资金来源。

第三,组织形式的创新以获得税收优惠。美国在1992年创立了伞状合伙制(UPREITs),通过合伙人结构的纳入,方便原始权益人实现资本利得税的递延。UPREITs目前已成为美国广泛使用的一种交易结构,将近3/4的美国REITs都采用了该结构,使得市场上大量存量资产都可以通过税务递延的方法转化为REITs,大大提高了设立REITs的积极性。

[1] 所谓通过终止回赎权获得财产就是物业所有人或实际使用人由于无法偿还银行贷款、支付租金或者税费导致自身丧失了原有对于目标物业赎回的权利,REITs基于终止回赎权出价取得财产,通过协议或法律程序转化而成对财产的所有或占有。美国税法明确规定要对每一个年度基于终止回赎权财产产生的净收入都必须缴税。

[2] 大多数个人减税政策将在2026年1月1日前失效,企业减税则是永久的。

[3] QBI的适用条件较为复杂,详细信息见美国国税局的Facts About the Qualified Business Income Deduction,IRS,https://www.irs.gov/newsroom/facts-about-the-qualified-business-income-deduction

[4] 美国税务局定义的境外企业或个人(foreign person)是指,一年中在美国居住的时间没有超过183天的外国人

[5] 如果签订TAX TREATY,则可以享受更低的税率,见United States Income Tax Treaties - A to Z United States Income Tax Treaties - A to Z | Internal Revenue Service (irs.gov)

[6] 美国预提税政策2020年汇总 2020_US_TAX_Withholding.pdf (reit.com)

[7] 2020年新加坡新冠疫情临时性救济法案 https://sso.agc.gov.sg/Act/COVID19TMA2020

[8] 2020年新加坡新冠疫情临时性救济法案 https://sso.agc.gov.sg/Act/COVID19TMA2020

[9] Buyer's Stamp Duty (BSD) https://www.iras.gov.sg/IRASHome/Other-Taxes/Stamp-Duty-for-Property/Working-out-your-Stamp-Duty/Buying-or-Acquiring-Property/What-is-the-Duty-that-I-Need-to-Pay-as-a-Buyer-or-Transferee-of-Residential-Property/Buyer-s-Stamp-Duty--BSD-/

[10] Concession for Claiming GST Incurred https://www.iras.gov.sg/irashome/GST/GST-registered-businesses/Specific-business-sectors/REITs-and-Registered-Business-Trusts/

[11] 有關稅率從2021年8日1開始會調高如下: 售賣或購買任何香港證券的成交單據以前的0.1调高为0.13%,无偿产权处置从0.2%调高为0.26%