长沙关店、重庆开店,低壁垒的茶颜悦色只能圈地求生存?

一边关店,一边开店,茶颜悦色正在做两件完全相反的事。

关的是大本营长沙的店,新开的则在近千公里之外的重庆。

近日,茶颜悦色表示,目前已经和来福士、龙湖时代天街、龙湖北城天街、万象城四个购物中心达成意向,选址落定。重庆门店将于今年6月开业。

不仅是茶颜悦色,奈雪的茶和蜜雪冰城也纷纷表示要继续开新店。

毕竟,钱已经烧到了这个份上,如果收缩门店不玩了,以前的投入就都打了水漂。

自己筋疲力竭的同时,对手又何尝不是难以为继。

跑马圈地,再向前推进一步,似乎是新茶饮眼下脱困最快的办法,也是一场败不起的豪赌。

茶颜悦色表示将进军重庆开店。

坚守本土,遭遇疫情重创

茶颜悦色做梦都没想到,曾经令它占领长沙的单城密集开店模式,会有一天成为自己的软肋。

通过迅速扩大在当地的门店数量,消费者可以快速享有随处可见的服务,茶颜悦色也享受了一波长沙的人口红利。

不料一场疫情,将茶颜悦色的全盘计划打乱。

在一众“网红奶茶”当中,茶颜悦色受到疫情影响可以说是相当大。

疫情期间茶颜悦色的门店销售,与高峰期相比下滑50%左右。茶颜悦色创始人吕良也在内部群中透露,疫情期间,茶颜悦色一个月亏损2000多万元。

决定去重庆之前,看着每况愈下的局势,茶颜悦色第一反应不是走出去,而是率先采用了更为简单粗暴的解决方式——关店。

2021年,茶颜悦色先后经历了3次集中关店,第一次临时闭店是年初的就地过年,第二次是七月底疫情反复,第三次则是十一月。

茶颜悦色创始人吕良向媒体透露,临时关闭的有87家门店,关的都是五一广场步行街商圈那些一个路口好几家、布局太密集的门店。

紧接着,就是员工降薪。2021年11月,茶颜悦色因为临时关闭门店的原因,公司调整了薪资算法。0工时的员工收入为1700元,其余员工的薪资为1700元加上相应的工时薪资,满167小时工时的员工薪资按以往规定发放。

关于茶颜11月薪资与员工沟通问题的一则说明。

因为没有裁员,茶颜悦色的资金链吃紧,员工的薪水也大幅缩水。有员工原先五六千的月薪,冷不丁降到了两三千,提成也只有8元。

员工抱怨工资太少、房租吃饭外所剩无几,人均工时11小时,凌晨还要开会,甚至在工作大群中引发了一场“骂战”。

“为什么不够,那是因为天天蹦迪,高消费怎么够?”有疑似管理层的员工对冲起来。很快,这件事上了微博热搜。

而被业绩逼急了的吕良,面对骤然降薪向老板讨要说法的员工,显然也没了好脾气。

有员工爆料,吕良亲自给他打电话,并说道,“那你明天来找我提离职吧,我亲自签。”

最终,这场“闹剧”以吕良就内部薪资争吵发道歉信结尾。“疫情下的薪酬方案,大方向朝着照顾绝大多数小伙伴实际利益走的,但发通知的时候想当然,没有跟大家解释清楚薪酬逻辑,导致大家不太理解这个调整动作,确实是非常不应该的。”

但缩减规模,关店降薪,不过是饮鸩止渴,茶颜悦色只能把希望寄托在“外地人”身上。

吕良对媒体表示,茶颜悦色面对疫情的自救是去浏阳,开株洲、岳阳,拓武汉,明年还将走进湖南其他市州。

另一方面,茶颜悦色闭店的策略还在继续。茶颜悦色方面表示,趁着这次调整,会对前期的开店策略做一些调整,其中包括关闭长沙一些布点过于密集、不够合理的门店。

烧钱自救

继武汉之后,原本是长沙特色的茶颜悦色,终于也加入扩店大军,向着第二个大城市重庆迈进。

为什么是重庆?

茶颜悦色给出了自己的解释:这是一个拥有3000多万人口、城市人口数量是长沙3倍、占地面积是长沙6.8倍的巨大城市。

从扩张的情况来看,它不敢向喜茶和奈雪一样冒进,为了求稳,它只在重庆客流量最有保障的地盘上试水了四家门店。

但它还是想在这座城市,复制长沙的神话。

或者说,高调宣布进入重庆的茶颜悦色,想创下比长沙更优异的成绩。

不管扩张之路会不会如想象般顺利,对茶颜悦色而言,这都是必须要做的,因为拼一下总好过“等死”。

并且,重庆不是终点,这次茶颜悦色的扩张之路会走得更远。

茶颜悦色放出豪言壮志:为了让更多被迫闭店的小伙伴能有事干,这次我们必须去找寻更大的市场,更多的城。一城若不够,那就走三城。

重庆,只是三城中的第一个目的地。

但跨城开店的策略能够完成茶颜悦色的自救吗?

香颂资本董事沈萌对《凤凰WEEKLY财经》表示,如果亏损、关店是因为疫情,那么另地开店仍然存在疫情影响,不见得就能扭转形势,但如果因为经营管理是短板,那么开越多店、亏损可能越多。如果只是为了冲击新消费者,那么势必后期也会像在长沙一样逐渐减少,只在开店初期以好奇赚一波流量而已。

实际上,茶颜悦色扩张的决定不算早。

自2017年起,中国新茶饮门店扩张的速度仿佛被人按下了加速键,且马太效应愈发明显,一步步挤压了小型企业的生存空间。

以奈雪的茶为例,即使已经是行业中的佼佼者,门店遍布一二线城市各大商场写字楼,却犹嫌不足。

奈雪的茶财报显示,过去一年,奈雪的茶在全国拥有817家门店,其中371家为PRO店型,净新增门店数量326家,且主要集中于一、二线城市。

奈雪的茶在财报中表示,大量扩张门店有利于未来培养和巩固消费者对于高端现制茶饮的消费习惯,将继续实行“加密战略”,2022年预计按招股书计划新增开350家门店。

奈雪的茶表示将继续实行“加密战略”。

靠低价占领下沉市场的蜜雪冰城也在扩张,而且是出海扩张。

东南亚市场,是蜜雪冰城的首选。因为蜜雪冰城认为,“热带地区的消费者更需要冰激凌和茶饮”,并且“当地社会形态、经济情况和国内三四线近似”。

2018年,蜜雪冰城以“MIXUE”这一全新品牌落户越南河内,首店单日营销额爆满,迄今已有200多家门店。

据媒体报道,今年2月,蜜雪冰城已经正式在新加坡和马来西亚,分别开设了当地的第一家门店,当地华人消费者,甚至有了“物价回到十年前”的感觉。

再加上之前的印尼和菲律宾,蜜雪冰城一共进入了五个东南亚国家,且都与当地市场完成很好的融合。

似乎无论是高中低端,所有的茶饮店,都在以占领更多、更好的场地为首要目标。

前路依旧不明朗

但急于求成,治标不治本,副作用也随之暴露。

奈雪的茶大肆开店的策略,带来的营收,却没有带动利润增长。

财报显示,2021年奈雪的茶总收入同比增长了40.5%至42.96亿元人民币,在盈利方面,经调整后净利润亏损为1.45亿元,而2020年同期,则是盈利1660万元。

这主要受门店极速扩张后增加的成本所累。因为奈雪的茶在2021年不再享受疫情相关的人力成本优惠政策,2021年公司员工成本为14.24亿元,占总收益的33.2%,而2020年则为9.19亿元,占总收益的30.1%。

与此同时,因为“外卖订单”的营收占比上升4.95%,奈雪的茶配送服务费从2020年的1.67亿元上涨至2.59亿元,占全年总收益的6%,比2020收益占比的5.5%略高。

为了降低成本,奈雪渐渐将原先200㎡的标准店改为80—200㎡的PRO店,以提高坪效,降低前期投入成本。

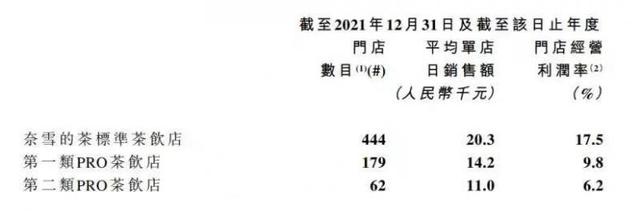

但总体来看收益甚微。奈雪的茶一类PRO店和二类PRO店的平均单店日销额分别为1.42万元和1.1万元,低于奈雪的标准门店单店日均销售额2.03万元。

利润率上,一类和二类PRO店经营利润率分别为9.8%、6.2%,也低于标准门店的17.5%。

奈雪的茶单店平均数据。

这说明,只加码PRO店的扩张力度,显然没有帮助奈雪的茶打开正确的盈利方式。

另外,为了继续抢夺市场份额,在喜茶宣布降价后,奈雪的茶也紧随其后,将产品定价全部降低到“2”开头。推出轻松系列,并承诺每月上新9—19元鲜果茶,或许此举能够吸引更多的消费者,但这也势必会降低其客单均价,压榨自己的利润空间,整体盈利计划则会继续延迟。

问题同样摆到茶颜悦色面前,奈雪的茶边扩店边亏损,自己又如何能确保去其他大城市一定能缓解疫情所带来的冲击呢?

就连茶颜悦色自己也说,重庆之于他们,更多的还是不自信的忐忑。

内卷严重、盈利难等都是这个行业客观存在的问题。

沈萌表示,扩店是横向发展,而开发更多产品、提高差异化竞争优势是纵深发展,单纯追求开店数量,可能只是短期推高收入增长,长期竞争中后期会明显回落,这样的策略属于只注重短期、缺乏更成熟发展规划的模式。

但相对而言,茶饮又几乎不可能构建绝对性的壁垒。

在奈雪的茶的专家交流会议上,奈雪方面曾表示,奶茶行业产品差异度不大,模仿门槛低,奈雪当下还是关注品牌力的建设(扩大消费群体),以及对已有消费群体复购率的保留。

压力传导到投资市场。曾经被资本捧起来的市场估值大幅缩水,在二级市场上,投资者对奈雪及其所属新茶饮赛道的态度逐也渐回归理性。奈雪的茶上市首日破发,随后股价一路降低,从最高点18.98港元/股,跌至最低3.65港元/股。

于是,为了证明自己未来能赚钱,以免被资本抛弃,从经营者变为投资者,是茶饮行业讲的新故事。

2021年7月,茶颜悦色入股本土鲜果茶品牌果呀呀。2021年7月至11月,喜茶发生5笔对外投资,涉及咖啡、预调酒、茶饮等多种品牌,有分析称,此举在于喜茶品类的拓展和供应链的保障。

2021年10月,蜜雪冰城入股广东中端茶饮品牌汇茶。2022年3月,奈雪的茶也成立了深圳市美好自有力量投资有限公司。

只是,怎样平衡战略布局与投资回报,又成为了一个新难题。

如何不将路走死,把新茶饮行业做大、做好、做得更有特点,恐怕在扩店和投资之外,这些玩家还得想新辙。