运动服饰行业研究报告:建设潮和消费升级背景下的行业机会分析

温馨提示:如需原文档,可在PC端登陆未来智库官网(www.vzkoo.com)搜索下载本文档。

1.前言

运动鞋服行业在纺织服装行业中景气度较高,具备行业集中度高,竞争格局清晰,相对标准化,适合跨区域及线上销售,科技含量高以及成长性佳的特点。

2.运动鞋服行业空间广阔,受益于体育运动参与人次及人均消费提升

运动鞋服行业在体育运动参与人次及人均消费的双重推动下呈现较高成长性,空间广阔。2017年,中国运动鞋服市场规模达到212亿元,同比增长12.5%,在国内服装行业的各细分市场中,成长性较优。

2.1.体育产业蓬勃发展,参与人次增长,推动运动鞋服行业发展

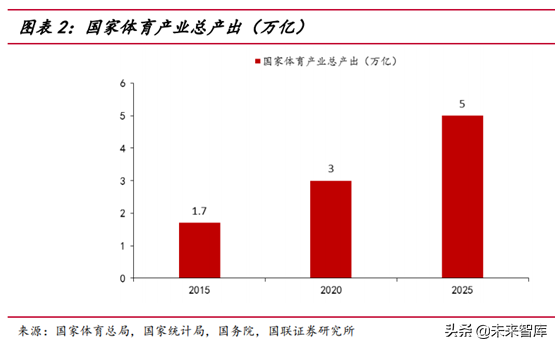

体育产业未来有望保持较高速发展。根据《国家体育总局国家统计局联合发布2015年国家体育产业规模及增加值数据的公告》。公告显示,2015年国家体育产业总产出(总规模)为1.7万亿元,增加值为5494亿元,占同期国内生产总值(GDP)的比重为0.8%。中国2015年体育及相关产业总产出比2014年增长26.02%,产业增加值比2014年增长35.97%,产业增加值占GDP的比重由2014年的0.64%增长至0.8%。

根据《体育发展“十三五”规划》,到2020年全国体育产业总规模超过3万亿、经常参加锻炼人数达到4.35亿、人均体育场地面积达到1.8平方米。根据国务院下发的《关于加快发展体育产业促进体育消费的若干意见》2025年体育产业总规模将超过5万亿元,经常参加体育锻炼的人口数将达到5亿人。

根据政策目标,预计2015-2025年体育产业总产出年复合增速为11.4%。

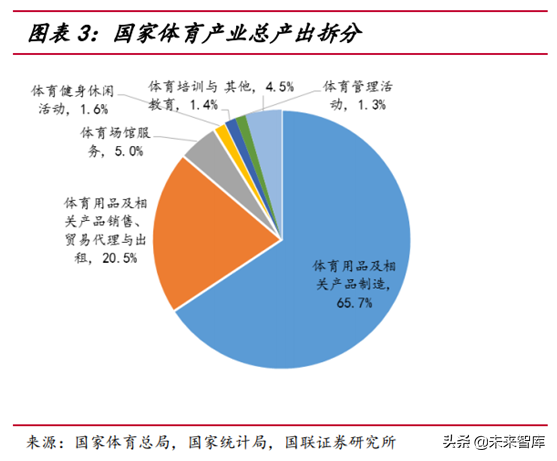

在我国体育产业结构中,体育用品及相关产品制造和体育用品及相关产品销售、贸易代理与出租占比最大,在国家体育产业总产出中占比分别为65.7%和20.5%,在国家体育产业增加值中占比分别为50.2%和28.4%。

根据政策目标规划,经常参加体育锻炼的人数也将由2015年的3.6亿人提升至2020年的4.35亿人和2025年的5亿人。

从经常参加锻炼的人数来看,各个年龄层人群运动参与比例上升,全民运动健身意识增强。根据2014年国家最新全民健身状况调查公报数据,相比2007年,整体全民运动健身的人群比例增长近8个百分点,各个年龄层比例均有提升,尤其是20-40岁人群,锻炼人群比例翻了一番。20-40岁人群具有较强的消费需求和能力,有望驱动运动用品行业增长。

以马拉松赛事为例来看参与人次,从2011年的40万人次增长到2015年的150万人次,年复合增速为39%。

体育产业政策支持力度大,推动体育运动行业健康发展。

2.2.伴随收入提升、二三四线城市消费升级以及运动专业化细分化需求,人均运动鞋服消费有望增长

2.2.1人均可支配收入提升推动人均运动鞋服消费增长

与世界其他国家相比,我国人均服装消费支出仍有较大提升空间,随着我国人均可支配收入的提升,预计人均服装消费支出也将逐步提升。英国人均服装消费支出2015年达到1300美元,美国达到1000美元,而中国仅200美元,仍有较大提升空间。

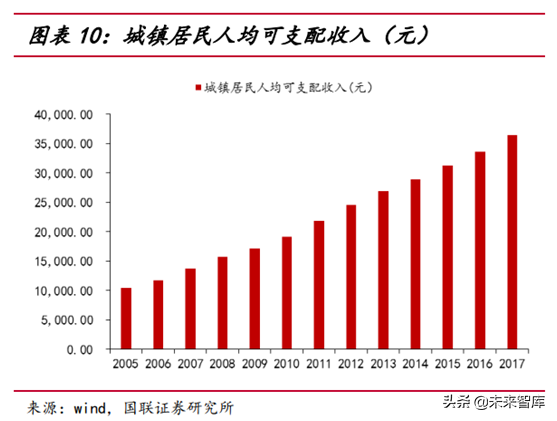

近年来,城镇居民和农村居民可支配收入及衣着支出均稳步提升,同时,农村居民的收入和衣着消费支出增速高于城镇居民,这也是未来服装行业的发展潜力。2005-2017年,城镇居民人均可支配收入年复合增速为10.9%,2005-2015年,农村居民家庭人均纯收入年复合增速达到12.7%。

2.2.2二三四线城市消费升级带动人均服装消费提升

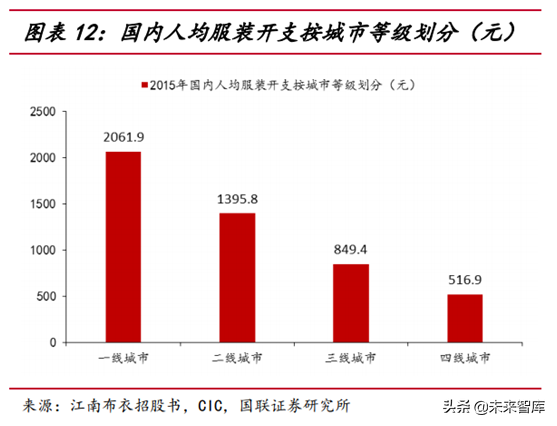

与一线城市相比,二三四线城市人均服装支出仍有较大提升空间。2015年,一线城市的人均服装开支为2061.9元,二线、三线和四线城市人均服装开支分别为1395.8元、849.4元和516.9元,一线城市的人均服装开支分别为二线城市、三线城市和四线城市的1.5倍、2.4倍和4.0倍。

从服装市场规模的增速来看,二线城市和三线城市2011-2015年服装市场规模年复合增速较高,分别为15.8%和17.2%,高于一线城市和四线城市的15.1%和12.4%。据预测,2016-2020年二线城市和三线城市年复合增速仍将保持较高水平,分别为14.8%和15.4%,高于一线城市和四线城市的14.4%和10.8%。

2.2.3对运动专业化和细分化的消费需求有望提升人均消费

伴随着消费升级和消费理念的日趋成熟,消费者对运动鞋服的需求更加专业化和细分化。原先一双运动鞋和一套运动服就覆盖所有类型的运动,现在对于不同的运动场景和类型将配备不同的装备。如跑步、瑜伽、足球、篮球、冰雪等运动将配备不同的专业装备和鞋服。

如Nike的男子运动鞋就分为休闲、跑步、篮球、足球、健身/训练、美式橄榄球、棒球/垒球、高尔夫、滑板、网球、田径等系列。

3.运动鞋服行业研发要求高,更加标准化适合发展电商

运动鞋服行业相较服装行业的其他细分子行业科技含量更高,对研发要求更高,同时产品更加标准化,适合发展电商。

3.1.运动鞋服行业科技含量更高,对研发要求高

在服装各个子领域中,运动鞋服科技含量更高,对研发要求高,研发费用占营业成本的占比较高。运动鞋服的龙头公司通过不断投入研发,构筑竞争壁垒。

在服装上市公司中,比音勒芬和安踏体育属于运动服饰领域,研发费用占销售成本的比重较高,分别为11.2%和5.7%,高于男装、女装、童装和家纺类上市公司。

以安踏体育为例,安踏体育2007-2017年研发费用占营业成本的比重呈长期增长趋势,由2007年的2.5%提升至2017年的5.7%,研发投入力度不断加大。

国内另一运动服饰龙头李宁也很重视产品研发创新,公司是国内第一家集齐德国IF、美国IDEA、德国红点、红星奖四大设计奖项的运动品牌,获奖鞋款包括飞甲、翔羽、半坡、年轮、龙鳞、太极、猫爪、化石、锐劲、轻云、超轻。

作为全球运动鞋服的龙头,NIKE也非常注重研发和创新,Nike拥有生物力学,化学,运动生理学,工程学,工业设计,可持续发展等相关领域的专家团队,如NIKEAir,Lunar,Zoom,Free,Flywire,Dri-Fit,Flyknit,Flyweave,ZoomX,React等都充分是充分证明了Nike的设计创新实力。

3.2.产品标准化程度相对较高,未来电商占比有望提升。

运动鞋服行业相对服装其他细分子领域,产品标准化程度相对较高,适合电商渠道,我们预计未来电商占比有望提升。

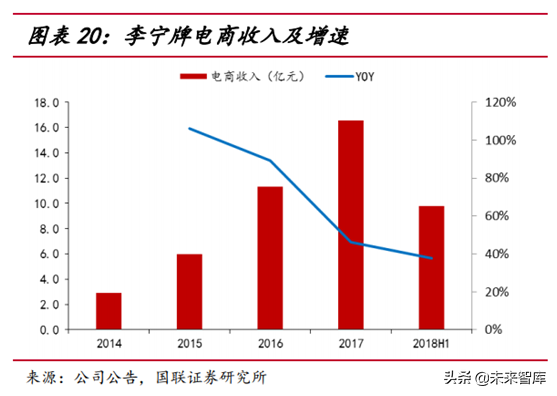

李宁电商收入绝对值和占营收的比重逐年提升,2014-2017年李宁牌电商收入年复合增速超70%,李宁牌电商收入占总营收比重在2017年达到19%。

全球运动鞋服龙头NIKE电商收入也保持较高增长,同时,电商收入占直营收入比重逐年提升。2018年电商收入占直营收入比重达到27%。

4.行业竞争格局清晰,龙头公司集中度提升

4.1.行业集中度稳步提升

全球运动鞋服行业呈现集中度稳健提升的趋势。在全球运动鞋服市场,排名第一的为NIKE,最新年报显示营收363.97亿美元,排名第二的是ADIDAS,最新年报营收253.36亿美元。

在全球运动鞋服市场中,前五大品牌行业集中度由2012年的25%提升至2017年的32%,前十大品牌行业集中度由2012年的31%提升至2017年的38%。

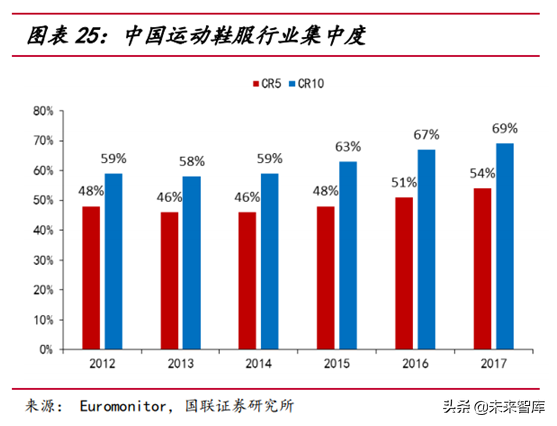

中国运动鞋服行业集中度较全球市场更高,且集中度也呈稳步增长趋势。前五大品牌行业集中度由2012年的48%提升至2017年的54%,前十大品牌行业集中度由2012年的59%提升至2017年的69%。

在中国运动鞋服行业中,2017年,Adidas和Nike占据第一梯队,市占率分别为19.8%和16.8%,安踏和李宁占据第二梯队,市占率分别为8.0%和5.3%。361度、特步、NewBalance、Skechers、Fila、Converse分别位列第4-10为,市占率均不超过4%。

从市占率变化趋势可以看出,2010-2011年起,李宁和安踏进入调整期,市占率下滑,Adidas和Nike市占率自2010年起开始呈明显提升趋势,经过几年的调整期,李宁和安踏自2013年起市占率逐步回升。

在Adidas和Nike保持领先优势的情况下,安踏和李宁能够在2013年后市占率稳中有升,主要由于其具备差异化竞争优势。

一方面,国产品牌相对国际品牌价格更低,对于大众消费者来说性价比更高。另一方面,国产品牌对国内的渠道管控力更强,尤其是低线城市的渠道管控力优势明显,也更具备电商平台上的优势。由于国产品牌的价格优势以及渠道管控力,更容易向低线城市渗透,享受低线城市的消费升级红利。

以天猫商城销售情况来看,Adidas和Nike的价格带较安踏、李宁的定价高出较多,国际品牌和国内品牌具备差异化竞争。如男子跑鞋,Adidas和Nike月销量最高的产品价格分别为799元和539元,安踏和李宁月销量最高的产品价格分别为189元和239元。男子羽绒服也存在类似情况,Adidas和Nike月销量最高的产品价格分别为1499元和1099元,安踏和李宁月销量最高的产品价格分别为529元和399元。在月销量最高产品的月销量数据上,安踏和李宁均高于NIKE,国产品牌在电商上优势明显。

4.2.NIKE、ADIDAS、李宁、安踏稳居行业品牌力前四

2014-2018年中国运动鞋品牌力指数排行榜中,耐克、阿迪达斯、李宁、安踏稳居行业前四,充分显示出其品牌力的优势。

2014-2018年中国运动服装品牌力指数排行榜中,耐克、阿迪达斯、李宁、361度稳居行业前四,5-10名品牌变动较大。

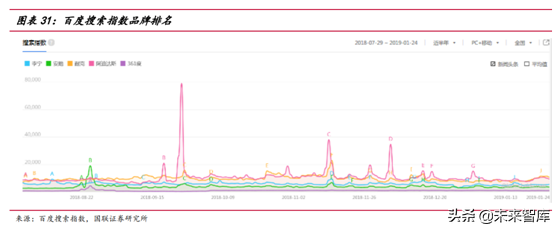

百度搜索指数中,耐克、阿迪达斯、李宁、安踏、361度的排名也与品牌力指数一致。

4.3.安踏和李宁在国产品牌中渠道位列前两位

国内运动鞋服行业在经历了2008-2011年渠道快速扩张期后,2011-2014年进入渠道收缩和调整期,2015-2017年安踏体育和李宁的渠道均已恢复增长,其他国内品牌仍处于调整中。2017年安踏国际所有品牌店铺数共计10983家,其中中国安踏店(包括安踏儿童独立店)9467家,中国、香港、澳门、新加坡的FILA专卖店(包括FILAKIDS独立店)1086家,中国的DESCENTE店64家,位列国内品牌渠道数第一。

李宁2017年店铺总数为6262家,位列国内品牌第二位,特步国际和361度分别以6000家门店和5808家门店位列三四位

从渠道构成来看,李宁直营渠道从2008-2017年占比不断提升,这与Nike直营渠道占比逐渐提升趋势一致。2017年李宁直营店1541家,加盟店4721家,直营店占比达25%。

5.他山之石——全球运动鞋服NIKE成长之路

Nike是全球运动鞋服行业龙头公司,2018年实现主营业务收入363.97亿美元,同比增长6.0%,公司历史业绩保持稳健增长,1999-2018年营收年复合增速为7.8%。

2018年公司净利润由于美国税改政策,同比下滑54.4%,主要由于耐克在2018财年出现高额所得税,要汇回以往的境外利润所一次性缴纳的利润汇回税导致。而这也直接使得耐克的所得税费升至23.92亿美元,同比增长270%。2017年公司实现净利润42.4亿美元,同比增长12.8%,1999-2017年净利润年复合增速为13.3%,高于收入年复合增速。

从收入构成看,公司鞋类业务占比最高,2018年达到61.22%,服装业务占比29.51%。

公司业绩的持续高速增长主要来自:积极拓展新兴市场,如大中华区等;优化渠道结构,直营占比提升;重视产品研发保持长久生命力;重视电商,电商业务增速高。

从收入构成区域来看,北美收入占比最高超过40%,大中华区占比14.12%。公司与2010年将大中华区单独列出,彰显出对大中华区的重视。

大中华区收入占比不断提升,收入增速超过公司整体营收增速。2010-2018年NIKE大中华区营收年复合增速14.5%,超过同期公司整体营收年复合增速8.5%。2018财年公司大中华区营收51.34亿美元,同比增长21.2%,占公司整体营收的比重达到14.12%,较2010年的比重提升4.96pct。大中华区已经成为公司营收增长的重要引擎。

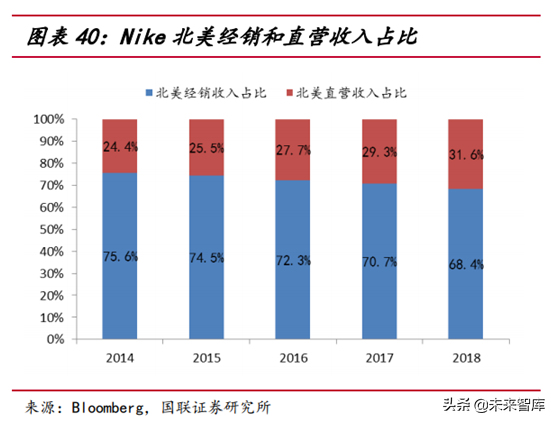

从渠道分布来看,公司直营销售收入占比提升。NIKE在其收入贡献最大的北美市场中,直营收入占比从2014年的24.4%提升至2018年的31.6%,在大中华区,直营收入占比从2014年的21.6%提升至2018年的37.4%,公司直营占比提升,对渠道的管控能力在增强。

重视研发推动公司成长壮大。菲尔·奈特于1972年正式推出NIKE品牌时,当时美国运动鞋市场已经有诸多竞争者,包括Adidas、彪马、高乐(Gola)、迪亚多纳(Diadora)、海德(Head)、威尔胜(Wilson)、NewBalance等,NIKE虽然起步较晚,但能够后发制人,成长为全球龙头,很大的原因在于其对研发的重视。

NIKE自1980年成立专门的研发实验室,走向了更加专业的研发,形成了一套独特的研发思路。它不仅关注新的材料、技术和制作工艺,更重视与运动员的沟通。

例如,今天人们对于全掌气垫的耐克Air运动鞋习以为常,但在当时,这一发明是运动鞋领域的一大创举。

又比如2011款飞人乔丹篮球鞋首次采用两种缓震技术可以互换的中底——蓝色中底(Quick)和红色中底(Explosive),蓝色中底达到了弹性最佳,柔软舒适的效果,可以满足球员在移动中对快速反应的需求,红色中底可以有效支撑脚掌,达到稳定舒适的效果,增强球鞋在球员快速移动中的减震效果12。

电商增速高,带动公司业绩保持高速增长。公司电商业务增速较高,超过公司主营业务收入增速,2012-2018年CAGR为38%。

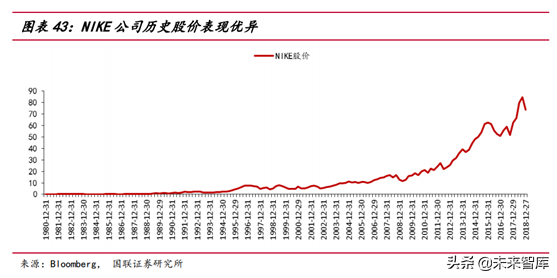

由于持续增长的业绩以及不断提升的竞争力,公司股价自1981年到2018年增长了450倍。

6.龙头品牌的成长能力、盈利能力和营运能力表现较优

6.1.龙头品牌成长性高于其他品牌

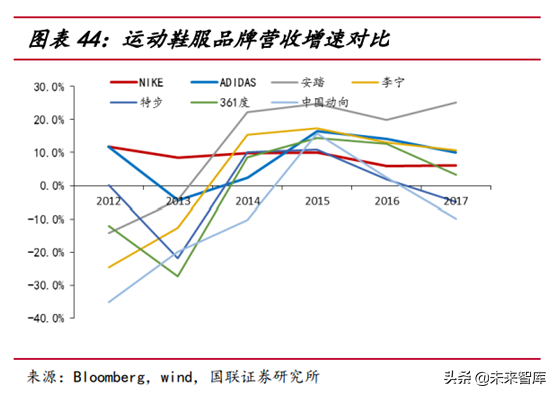

从成长能力来看,NIKE的营收增速和净利润增速较为平稳,ADIDAS营收增速和净利润增速波动较大,主要由于ADIDAS潮流性更强。

国内运动品牌2014年之前经历了行业调整,整体增速较低,2014-2017年逐步复苏,在营收增速上,安踏和李宁整体优于其他国内品牌。

2014年以后国内龙头品牌安踏和李宁增速优于NIKE和ADIDAS,一方面由于国内运动鞋服市场强劲的增长潜力,另一方面也由于国内龙头品牌在经历了整顿和调整期后重新焕发新机。

6.2.行业毛利率整体向上,龙头品牌净利率有所提升

行业毛利率整体向上。NIKE、ADIDAS、安踏体育、李宁、特步国际、361度和中国动向2012-2017年的毛利率都表现出趋势性向上。

从毛利率绝对值来看,中国动向和ADIDAS毛利率较高,安踏体育、李宁、特步国际从2013年以来毛利率逐年向上。

净利率龙头品牌提升。NIKE、ADIDAS、安踏体育和李宁净利率从2012-2017年趋势向上。从净利率绝对值来看,安踏体育净利率一直保持较高水平,在18%左右,李宁和ADIDAS净利率2017年均在5%左右,仍有提升空间。

销售费用率行业内差别较大,安踏体育费用率管控较强。2017年管理费用率安踏体育和李宁较低,分别为5.40%和5.64%,特步国际最高,为14.96%。2017年销售费用率各公司差距较大,中国动向和李宁较高,分别为41.76%和36.82%,特步和361度较低,分别为17.788%和17.11%,安踏体育居中为22.82%。

ROE对比看,2017年ROE超过20%的有NIKE和安踏体育,分别为34.38%和26.56%,ROE超过10%的是ADIDAS和李宁,分别为16.98%和11.37%。

6.3.安踏体育和李宁的营运能力较优

存货周转天数安踏和李宁优于NIKE和ADIDAS。2017年安踏和李宁的存货周转天数分别为73.48和79.24天,优于NIKE的94.84天和ADIDAS的129.40天。特步国际和361度的存货周转天数也较低,分别为73.87和81.21天,中国动向最高,为173.06天。

应收账款周转天数NIKE和ADIDAS最短,安踏体育和李宁优于国内其他品牌。2017年NIKE和ADIDAS应收账款周转天数分别为36.76和38.84天,安踏体育和李宁分别为40.49和50.88天,特步、361度和中国动向较长,分别为137.63、152.54和63.59天。

7.投资机会

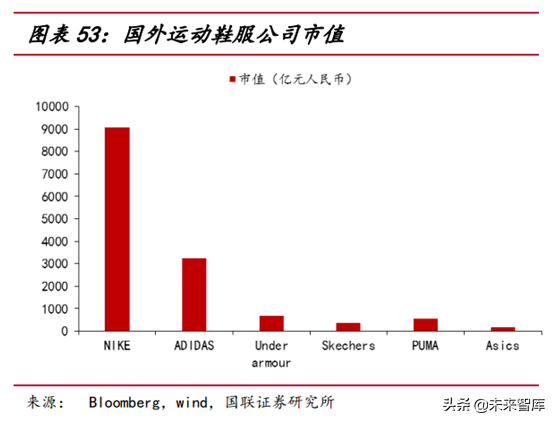

从全球市场来看,运动鞋服行业是能够诞生大公司的。当前国内运动鞋服公司的市值与国外公司相比仍存在较大的差距,这也是国内公司的成长空间。NIKE和ADIDAS的市值分别在9000亿和3000亿人民币以上。

国内运动鞋服行业中,市值最大的是申洲国际,其次是安踏体育,李宁、特步国际、中国动向和361度的市值相对仍比较低。申洲国际的主要客户包括运动品牌的NIKE、ADIDAS、PUMA、安踏等,其业绩和市值的增长与国内外运动鞋服龙头公司相关度高,目前市值达到1300亿人民币,安踏体育的市值也达到1000亿人民币。李宁目前的市值在200亿人民币左右,特步国际、中国动向和361度均在200亿市值以下。

从估值来看,全球运动鞋服龙头公司NIKE和ADIDAS未来12个月的预测PE均在25x-30x之间,国内运动鞋服龙头公司安踏体育、李宁和申洲国际的未来12个月的预测PE在20x-25x之间,我们认为国内运动鞋服公司的估值处于较为合理的估值水平。

考虑到运动鞋服行业在纺织服装行业中具备行业集中度高,竞争格局清晰,相对标准化,适合跨区域及线上销售,科技含量高以及成长性佳的特点,随着行业逐步成熟,龙头公司更加受益,与国外龙头公司相比,国内龙头公司的市值仍有较大提升空间,建议关注国内运动鞋服龙头公司李宁(2331.HK)、安踏体育(2020.HK)和申洲国际(2313.HK)。