芯片的较量,智能先锋风云录

人类历史,从来没有如此精灵,可以对人的行为了如指掌。手机、腕表、体重计、可穿戴设备等这些产品的背后,都有着不起眼的智能颗粒,可以全天候、全空间地识别人的行为状态,全方位地记录着消费者习惯和逻辑内涵。这是一个看不见的小精灵,却主宰着人机交互的界面。

这个智能颗粒,就是MEMS微机电系统,它可以看成是一种智能传感器,深刻地改变了人与大自然交互的局面。MEMS令人耳目一新的地方在于,它带来了第一款超越人类感官的传感器。智能手机中,就藏着这个奥秘。早在2012年的iPhone 5,就采用了4个MEMS传感器,三星Galaxy S4手机甚至采用了八个MEMS传感器。iPhone 6 Plus则使用了TDK的六轴陀螺仪&加速度计、旭化成AKM的三轴电子罗盘、博世的三轴加速度计和大气压力计,以及MEMS麦克风。高端智能手机,使用数十个MEMS器件也很常见。而最近五年越来越风靡的真无线耳机TWS,背后都是MEMS的贡献。

而这个领域的供应商江湖,基本算是波澜不惊。三十家企业,可以占据整体销售额的90%。它们基本都是榜单上的老面孔,但却有着清晰的时代印记。

无聊的江湖,拒绝惊喜

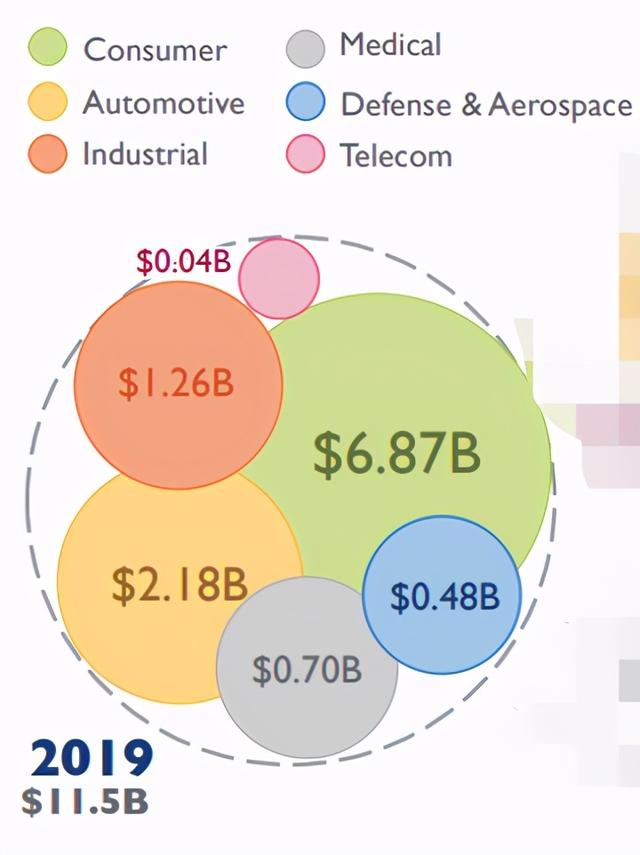

全球MEMS收入在2020年达到1000多亿元的市场。三大江湖瓜分走了一切。消费电子拿走了60%、汽车电子20%和工业占比10%。剩下10%由医疗、军工等行业去分。

图1 诸神的战场

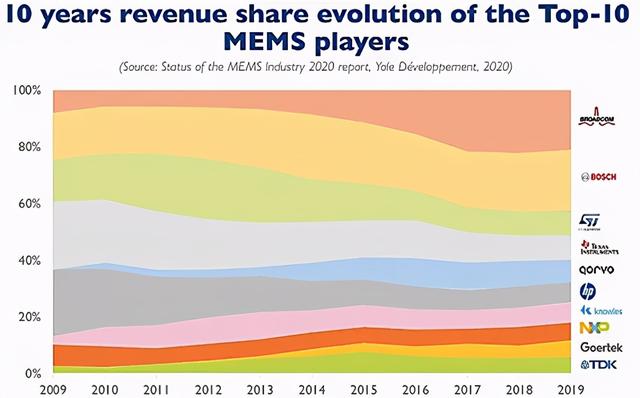

图2 MEMS封神榜的变迁 (Source:以2019年为例,来自Yole)

要了解这个行业,可以看看十年前和当下,谁是王者。HP已经从第一名跑到后面去了,而博通则异军突起。这个潜台词是意味深长的,那就是桌面计算机时代,向移动互联网的全面转身。打印机销量下降,而打印机喷墨所需要的MEMS传感器就继续下滑,而智能手机的射频传感器则急剧放大,这使得博通这样的供应商想不挣钱都不容易。

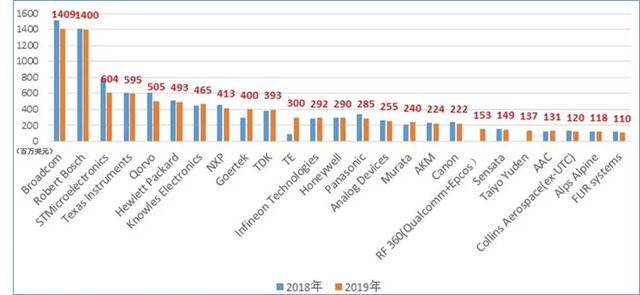

整体而言,这是一个无聊的江湖。惊喜并不多。芯片行业,都在指向大整合。但MEMS传感器则是一个另类,它拒绝了选择寡头垄断的形态,而是维持着多元竞争的局面。它大概呈现了两个大哥带30个小弟的局面。博通和博世是双雄大战,各自以近100亿人民币的收入领先于行业;紧随其后的是,腰斩一半,大概在50亿元的中级选手依次向下。他们就像钢琴的按键一样,连续而均匀地从高音区排到低音区。5亿元人民币的营收,就差不多可以在全球Top30名单上,得到封神一次。

图3 2018年和2019年MEMS Top 25企业销售额

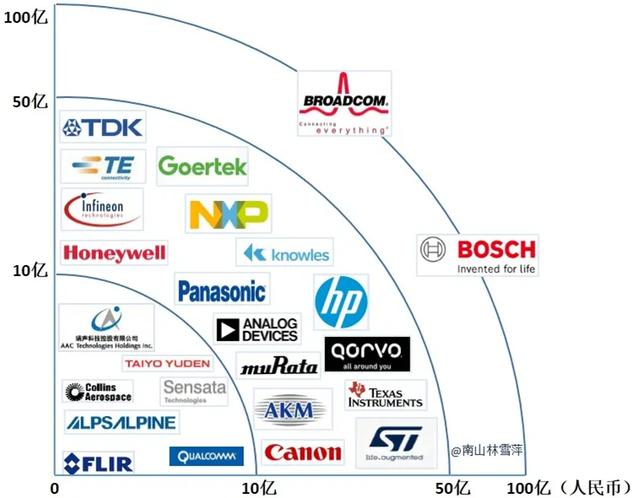

图4 2019年MEMS Top25 企业销售额分布图 (Source:南山工业书院绘制)

MEMS传感器格局基本跟随了半导体的脚步,最强的依然是美国,占据大半壁江山。欧洲以大牌厂家如博世、意法、恩智浦等占据一席之地,日本则以多品牌而独具特色。韩国则意外缺席,而中国靠真无线耳机的麦克风而占据两席位置。

江湖纵横,绝代双雄

要理解MEMS的英雄榜,就要理解MEMS的用途。它完全是靠应用市场的劳动,例如市场份额最大的压力传感器,就是得益于在消费品和汽车等的应用,市场占比达到21%,其次是射频传感器,主要是智能手机的应用。这就解释了全球MEMS传感器中,博通和博世两家独大的原因。

但二者领先的原因,则各有不同。

博世以15亿美元的收入,多年来一直几乎不离榜首。它最厉害的地方,就在于在应用市场能够脚踩多只船。它在消费和汽车市场的表现过于强劲,每辆新车平均包含5个博世MEMS,而全球一半的智能手机至少包含1个博世MEMS。跟其他厂家多元化的策略不同,博世在这个领域,只提供MEMS传感器而不提供产品(例如瑞声在2020年虽然有170亿元的收入,但绝大部分都是由耳机而非传感器贡献的)。这也让博世在MEMS业务上的成功格外耀眼。

博世MEMS传感器的麻烦,在于有一堆的骚扰者,就像是被一群小髭狗盯上的狮子。如意法半导体,在消费市场上直接竞争的是同类型的设备,即加速计、陀螺仪、压力和惯性传感器。但它在汽车市场并不活跃;恩智浦倒是拥有惯性、压力和磁性传感器,但也只是在汽车领域吃得开。而博世同时占住了消费电子和汽车领域,还没有任何一家拥有这样的实力。

博通本是外来户。虽然它是芯片巨头,但在2016年以前,它在MEMS封神榜上啥位置都没有。2016年生产射频传感器总部位于新加坡的AVAGO意外地收购了博通,并将新公司继续命名为博通(准确应该叫做新博通)。AVAGO一直在排名前五的位置,这使得2016年排行榜上,博通第一次正式亮相。而且上来就是亚军,第二年就是冠军。这种惊人的市场驱动力是来自智能手机。4G手机开始普及的移动互联网,大大提高了滤波器的需求量。而射频传感器,也就悄然地重写了MEMS的产业格局。ST和TI这些Top3的神仙,就是被智能手机粗鲁地推搡到后面。而博通则快速跃迁,并在2017年成功挑战博世,获得第一名。这个传感器的奖章,其实是应该发给智能手机的。

博通的烦恼,是孤独而犀利的。因为,它正在被一个有着更强加速度的猎豹所追逐。这个猎豹就是美国Qorvo。在RF-MEMS领域,这两家公司都是同一设备类型的强者。在2016年全球前三十名MEMS公司排名中,Qorvo就呈现了惊人的加速度。受益于射频前端市场的增长,它的销售收入从2014年1.5亿美元,飙升至2016的6亿美元。

剩下的都是混战

十年前,德州仪器TI和惠普HP占据了头把交椅。

十年来,最无奈的应该属于德州仪器。它的MEMS产品营收一直保持在8亿美元的水平。销售额增长乏力,因为数字微镜是其唯一的MEMS产品,而且微镜市场也在饱和。TI不得不苦等新市场的成熟,如光通信的光学MEMS开关。而3D手势识别、汽车平视头盔HUD或智能照明等应用,对TI的产品并没有形成明显的启动。这些都是TI的尴尬之处。而它真正的翻身仗还是要靠车载市场,也就是激光雷达。如果微镜能成功用于激光雷达,那TI的MEMS业务就可以鹞子大翻身了。

HP是苍茫夜色下的迟暮英雄。当年它将测量部分从计算机部门分拆后出售,显然是对于未来的一个误判。严格意义来讲,博通是HP的孙公司。惠普的电子部门最早开发了发光二极管LED显示器市场,后来进入光纤发射器、光学鼠标传感器和其他设备市场。2000年安捷伦Aginlent从HP分家的时候,也带走了安华高。再到2005年,安华高从安捷伦再次独立,并被私营资本以27亿美元收购,随后独立上市,并在10年后收购了博通。

HP当年的出售,似乎是出卖了灵魂。HP高层当时以为只有一个赛道,而个人电脑与打印机家庭装是王者之道。彼时的德州仪器TI,也呈现了老态龙钟的步伐,它的数字处理器没能搭上液晶LCD平板电视的快船。在2007年,HP以8.5亿美元的年MEMS收入,挤掉德州仪器TI,成为行业老大。两个老年人交换了一下位置,但时代已经不等人了。家庭打印机的数量越来越少了。人们开始使用智能手机和平板电脑,而不是打印大量文档。这期间,金山WPS没有在桌面市场站稳脚跟,但却在手机阅读页面大展身手。WPS的曲线崛起,就是惠普正面跌落的原因。打印机销量下降,喷墨头的需求就会受影响。而这就是HP在MEMS领域跌落的原因。同样佳能和爱普生,也有同病相怜的意思。大浪之下,波折的就是一个产业链。

意法半导体ST的MEMS业务,曾经有着辉煌的历史。当年在东芝推出的“防撞数据保护”笔记本,一时惊艳。当笔记本处于跌落状态的时候,MEMS就自动感知和启动,关闭数据硬盘,从而有效保护数据。这是ST替东芝以及随后跟进的IBM笔记本所研制的一种场景(该故事被笔者作为“长臂灰度创新”,在《灰度创新》这本书有描述)。现在,虽然它也一直难以在汽车和工业MEMS市场有所斩获,但依然有着一个强大的后台,苹果是其最重要的客户。作为唯一大客户,这让它一直处于警惕的状态。

Qorvo目前排在第五位,在华为高端手机中,不可缺少的芯片名单就有这个公司。作为一家射频厂商,它真的是一只初生牛犊,这几年狂飙猛进。Qorvo是在2015 年,由两家RF解决方案供应商合并而成,也是有着强烈的国防军工背景。随后,赶上了射频传感器大发展。新鲜面孔,凌厉打法。Qorvo成立后,进行了多次并购,来扩大其产品线。2016年收购物联网解决方案供应商Green Peak,发力智能家居、物联网等;在非射频产品线中,也在收购一家电源管理和智能电机驱动芯片Active。2019年,Qorvo则收购高性能射频供应商Cavendish,进一步扩大产品线。手机正在努力克服小空间下的天线极限,如18:9手机屏,如5G时代正在走向的四天线,都靠这样的RF射频传感器。Qorvo注定要给博通带来很多麻烦。

剩下的就是兄弟混战。英飞凌、森萨塔Sensata、日本电装Denso、安费诺、和迈来芯Melexis等专注于汽车类市场,Alps以及日本旭化成AKM、索尼、村田则主要服务于消费类市场,松下重在工业领域,霍尼韦尔在工业和航天军工。而泰科TE恩智浦NXP在多个市场都有涉足,由于多次收购,泰科的多元化能力大幅度增强。

MEMS市场在过去10多年,最大的变化是来自智能手机和关联产品如智能耳机。除此之外,还没有任何一种设备,能够真正改变MEMS的市场内格局。出乎意外的是,汽车电子虽然崛起,但并没有为这个市场增加新的面孔。而增强现实AR等雷声大雨点小,让人不得不表示失望。

而这是一个赛道引领零部件的产业。如果零部件跟错了队伍,那就是一场灾难。这其中唯一的常青树,就是博世电子。

没意思的股市

日本电气化学公司TDK,一直就是电子原材料和元器件的先锋,昔日录音机磁带和电脑磁盘的王者。它现在专注在各种电容器以及传感器系统。旗下有多个不同品牌,在MEMS领域,至少涉及到到Epcos、Tronics和InvenSense。

2015年前后TDK对于MEMS业务,可以说是用恍然大悟的信念和老房子着火的决心,一口气连续吃下三个公司。先是在2015年12月完成对磁传感器制造商Micronas的收购后,第二年吃掉了惯性传感器制造商Tronics,它灵活的代工方式(包括给霍尼韦尔的MEMS代工),使其在众多市场非常活跃。军火商泰雷兹Thale也是其中一个重要的股东。到了年底,TDK进一步耗费93亿人民币,完成了运动传感器InvenSense的收购。TDK也因此一举挤进了苹果的供应链。这之前,苹果的运动传感器可是InvenSense一家独享。只是后来,向来不受独家供应商制约的苹果,也增加了另外一个供应商给博世。至此,TDK已经成为MEMS领域重要的存在,成为日本近十个MEMS厂家中的头牌,力压松下、电装和旭化成。

值得关注的是TDK收购的这两家,分别是在全球第三和第四家上市的MEMS公司。另外一家上市MEMS公司美新,是华人一手创办,本是前途光明,但却成为急吼吼的资本牺牲品。2009年成为第一家美国上市之后,也是风光一片。在2016年美新在全球加速度传感器市场排名在博世,意法半导体等之后,位列全球第四,而地磁传感器排名在旭化成和雅马哈之后,位列全球第三。

然而它是苦命的好学生。2012年由于连续亏损,它被IDG资本相中,完成私有化。随后,IDG开始证明自己就是传说中的辣手摧花,MEMS主业被稀释。在一系列的拯救、传鼓接花再传鼓之后,如今的美新已经被拆成三个公司。而目标则只有一个,那就是迫不及待地上市,最后这次努力的目的地,就是科创板。急功近利的资本,让好学生本来优良的履历本加上了很多小叉叉。江山似有,容颜不再。

可以说,股市没有给这些MEMS公司带来福音。这四家MEMS上市公司,二十年间,无一成功。第一家模拟压力传感器MEMSCAP2001年在欧洲证券交易所上市,长期业绩徘徊不前,昔日2000万美元就是它的大限。2021年第一财季的收入只有区区2400万元人民币。没有油水呀,航空电子和医疗领域给它提供了勉强吃饱肚子的粮食。第二家美新选择了直接退市,命运不定。而第三家和第四家,虽长势喜人却都成了TDK的打包礼物。这充分显示了MEMS这个市场的残酷性,只依靠MEMS的业务(不管是传感器,还是扩展到代工)的品牌,基本不具备独立存活的能力。

异军突起的中国曲调

传感器是中国制造的超级短板,令人感慨的是,这块市场至今缺乏足够的重视。但在所有的传感器类别中,MEMS传感器在局部赛道上,迎来了中国时刻。

MEMS麦克风是近二十年来最耀眼的明星。在2002年楼氏电子量产第一颗MEMS麦克风,微硅晶片取代了振动膜。苹果在2010年开始在iPhone 4和 iPad 2上使用了MEMS麦克风,成为这个市场发展的转折点。借助于苹果手机和耳机的强势带路, MEMS麦克风已经成为一个稳定的市场。楼氏电子一马当先,中国的瑞声和歌尔也紧随其后,其他机会则留给了英飞凌、TDK、NJRC等。

中国厂家在MEMS领域取得了令人瞩目的突破,这就是歌尔和瑞声的崛起。歌尔GoerTek受益于语音界面开始受宠的发展趋势,包括智能手机和可穿戴设备的麦克风,已经具备在全球市场上与楼氏竞争的潜力。

2013年楼氏达到了30亿元人民币的收入,然后它就像被跳进了一个孙悟空的魔力圆圈,再也没有能跳出来,直到如今。也就是在这一年,楼氏电子对歌尔发起知识产权调查,就是从封装专利开始;而歌尔也迅速反击,一年之后,双方不仅握手言和,而且缔结了进一步的商务合作关系。中国低成本制造的优势,已经被证明是一种强大的核心竞争力,这是国外企业也望尘莫及的地方。

瑞声和歌尔已经证明了追赶成熟市场模式的可行性。在这个真无线TWS耳机高达1500亿的市场,中国第二波的挑战者已经开始入场。既有去年刚刚上市的苏州敏芯,2020年收入达到了3.3亿,也有新锐力量福建西人马,后者在今年5月刚刚推出MEMS麦克风新品,作为国内采用垂直制造IDM模式经营的一家传感器企业,这家公司的创新力很值得期待。而刚刚融资完毕的通用微GEMES公司,也在跃跃欲试。其设计的高端产品,将委托全球第二大MEMS代工厂——赛微电子旗下的瑞典Silex,后者是中国传感器领域少见的一次并购。

未来的神谕

想弄清楚MEMS未来的格局,并不容易。作为一个元器件,它无法自己发力,只能依赖智能产品的发展。

美国TE似乎想更好地把握住自己的命运,它的方式就是并购。作为全球最大的传感器和连接器公司,其年收入为130亿美元,重点是在交通领域。2014年收购了美国MEAS公司、德国SMI等MEMS传感器公司。目前在压力传感器方面,TE已经表现了咄咄逼人的特性。虽然在汽车并不突出,但在消费者领域却位居第三。而在工业和医疗领域等更下一点的市场,TE则排在第一位。它在2019年收购了德国FirstSensor,这是化工行业变压器最重要的传感器。这个举动,极大地刺激了中国仪表制造商。

国内两大变送器的引领者,重庆川仪和北京远东罗斯蒙特,命门的钥匙都转到美国手里。

MEMS永远是一头饥渴的野狼,它的任务就是开拓边疆。许多企业也开始行动起来。在振动检测领域,美国ADI公司正在加速发展,如高铁列车轴振动检测、电力设备运转,及数控机床的运行状态等。而它在无人机领域,结合卫星导航是一个新的兴奋点。同样道理,在智能农机也会是一个不错的战场。

电子烟也是一个新兴市场。数字差压MEMS传感器,可以实现电子开关的气流检测,这一方面合肥微纳、歌尔、苏州敏芯和上海矽睿等都有布局。这个市场,似乎更多是留给中国。

还有MEMS时钟领域。领导者是美国SiTime公司,高达90%的市场占有率。作为一种全硅振荡器,它以高性能和低成本,全面取代传统石英振荡器产品。我们需要这样的计时来干什么?汽车已经证明了自己就是一台四轮超级计算机。而多样化的电子装置,决定了必须有步调一致的心跳系统。一辆汽车需要多达70个计时设备,大家耳熟能详的GPS和倒车摄像头之类的计时设备,其实都只是微不足道的刻度。自动驾驶汽车需要的精确计时,时间需要保持在十亿分之一秒。或者再想想,达芬奇手术刀在进行手术的时候,400多个传感器需要有惊人的一致性。这些,就是MEMS时钟惊心动魄的那一刻。而Sitime就在这些人类无法触及的时间刻度里,寻找着自己的市场空间。

MEMS新品就像是田地里漫流的水流,它不断寻找着最小阻力的方向前进。既然在麦克风领域,已经有诸多公司,如TDK Invenense、英飞凌等,不断发布适用于此类语音应用的新型数字MEMS麦克风。而下一步的突破,则就是音箱。在过去的几年里,两家开发基于MEMS的微音箱(uSound,AudioPixels),正在试图改变这项回响已久的古老技术。在2020年又有两家MEMS微音箱初创公司 (Arioso,xMEMS)冒出来,证明了人们对该领域的兴趣。也许老品牌博士音箱Bose也该发抖了。谁知道呢?全球顶级的音频巨头、传统四大HiFi品牌之首——森海塞尔的消费者业务部门,就在这个月被出售。收购价格16亿元,可是它在2020年营收为20亿元。倒贴卖出去了,它就是倒在了全保真耳机TWS的刀下。现在或许要换成音箱了。

但并不都是可以预测准确的。2002年光开光MEMS传感器,给人以巨大的希望。日本富士通和奥利巴斯,都热情洋溢地开发了取代机械开光的光开光新产品。然而十年之后,这条路走向了死胡同,它被证明意义不大。可以说,捕捉MEMS的未来,并不是一件容易的事情。但衰老的气息,却能提前闻到。而博世一定有这种危机感。

汽车电气化给MEMS产业带来的是矛盾的消息。好消息是,电气化、自动驾驶为MEMS带来了更大的蛋糕。对于包含内燃机的混合动力汽车HEV,好消息继续,毕竟发动机需要使用多个压力传感器。但是对于纯电动车,由于没有内燃机,也没有了对动力传动系统传感器的需求。而汽车动力传动系统占据了MEMS压力传感器总需求量的51%。这意味着领头羊,如博世、英飞凌和日本电装,都必须提前刹车换道。

当然还是有很多乐趣有待挖掘,例如边缘计算带来了嵌入式智能。博世Sensortec今年刚发布了一款适用于可穿戴设备的传感器产品,内嵌人工智能芯片。还有更紧凑的智能传感器和相关封装的需要,也许传感器另外一个大类别——图像传感器CMOS与MEMS的集成(CMOS-on-MEMS)也会蓬勃发展。那占据全球CMOS一半市场的索尼,就可以坐收渔翁之利了。

小记:超越人类感官

MEMS传感器是一个注定了被牵着鼻子走的产品,它们的决胜空间并不能由自己决定。例如德州仪器TI的传感器仍然局限于消费类投影应用,它正在等待雷达平视显示器(HUD)和智能前照灯这类市场的成熟,才能翻身迎来昔日荣光。

而一旦有了好的产品,就会带动它的发展。中国耳机双雄,带动了MEMS麦克风就证明了这一点。但找出这样一条赛道并不容易。这个时候,MEMS厂家的一举一动就很关键。它们的行动像是一本未来智能产品的参考书,预示着智能产品的每一个可能的方向。在这里,人类感官可能被全方位超越。

作 者

林雪萍:北京联讯动力咨询公司总经理,天津大学精仪学院客座教授

更多精彩原创内容,请关注微信公众号“知识自动化”。