6 年 500 亿美元的大小收购之后,咖啡市场如今已经成了一个资本的游戏

咖啡因摄入过量之后,你心跳变快、精神亢奋、总也停不下来。这也正是咖啡市场最近几年的样子。

上周一,雀巢 152 年历史中最大的咖啡交易达成,付给星巴克 71.5 亿美元换来它的咖啡零售业务。

但这一次雀巢不会从中获得任何实物资产,仅获得全球范围内在咖啡店以外渠道使用星巴克品牌的权利,代其生产、销售咖啡豆、速溶咖啡粉、茶叶和胶囊咖啡等产品。这是一摊年收入 20 亿美元,占星巴克全部营收 8% 的生意。

雀巢的上一笔咖啡交易就在 2017 年,花 5 亿美元控股了硅谷火起来的精品咖啡品牌 Blue Bottle(估值 7 亿美元)。后者在美国和日本拥有 49 家门店,因时髦的咖啡美学颇受欢迎。

雀巢为买下小蓝瓶付出了高昂的溢价——为每家 Blue Bottle 门店付出相当于 1400 万美元,当中最小的几间门店连 10 平米都没有。与此同时成本更高的星巴克门店撑起的市值平均不过 300 万美元不到。

对星巴克来说也是一个大事,它需要雀巢的销售网络。星巴克只在美国的咖啡市场占有超过 10% 的份额,在其它地方影响力小得多,有些地区甚至于根本没有。这些地方要么咖啡文化过于浓厚,看不上星巴克,要么根本没有咖啡文化。

意大利是西方咖啡文化的发源地,星巴克 2016 年才进入这个市场,在中国星巴克有 3000 多家门店,但都集中在一二线城市。通过雀巢在全球细致如毛细血管的分销网络,星巴克能够以包装速溶咖啡的面貌出现在消费者面前,提前很多年,培养品牌认知。

雀巢还有渠道,但雀巢的品牌早已不酷了。用密歇根大学罗斯商学院教授 Erik Gordon 接受《华盛顿邮报》采访时的评论:“对于任何 60 岁以下的人,雀巢咖啡都很无聊。”

“雀巢需要一个大品牌,而且这事非常紧迫,”MainFirst 银行瑞士的分析师 Alain Oberhuber 评论这次合作,“星巴克是烘焙研磨咖啡粉市场唯一一个强大的品牌。这是一个相当防御性的举动,有点晚了,但在战略上是绝对至关重要的一步。”

雀巢看上去更加急迫,星巴克是这场交易里的强势方。星巴克 CEO Kevin Johnson 还在电话会议上说,公司有意继续生产适用于绿山胶囊咖啡机 K-Cup 的胶囊,正在和后者谈判。

然而距离星巴克把袋装业务从卡夫手里拿回来自己经营一共才不到 10 年,因为提前三年终止合约,星巴克还赔了 27.6 亿美元给亿滋国际(卡夫 2012 年拆分成了卡夫和亿滋),如今再次寻找合作方,因为星巴克遇到了新的问题,无暇顾及包装业务。

急切的合作背后,是一个看上去收购成瘾症状更严重的新对手。

今年 1 月,美国咖啡市场份额第四、胶囊咖啡市场份额第一的绿山咖啡( Keurig Green Mountain Coffee)斥资 187 亿美元并购汽水品牌胡椒博士(Dr.Pepper),后者是美国最古老的汽水品牌,也是如今碳酸饮料行业为数不多保持增长的公司。不过胡椒博士的产品线单一,绿山买它更多是为了其强大的分销渠道。

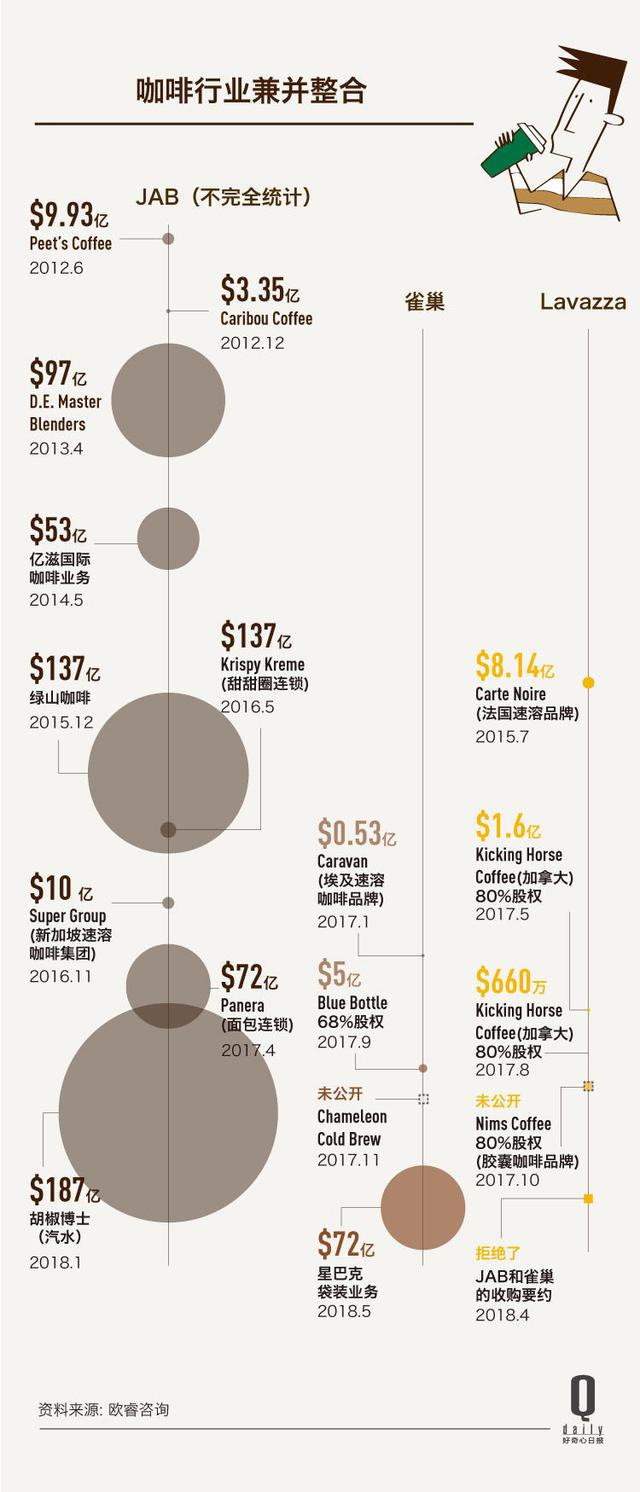

主导这一切的是 JAB 投资控股集团(Joh.A.Benckiser Group)。从 2012 年开始,JAB 砸了总计超过 400 亿美元用来进行至少 9 笔咖啡关联的收购,包括它用来收购胡椒博士的绿山咖啡也是 2015 年用 137 亿美元刚刚买的。

在此之前的 2013 年,JAB 还花 97 美元收购了荷兰咖啡公司 D.E Master Blenders,然后在第二年主导了其和亿滋国际咖啡业务的合并(包括“滴滴香浓意犹未尽”的麦斯威尔咖啡)。合并后的公司 Jacobs Douwe Egberts(JDE)占全球咖啡市场 9.6%,成为仅次于雀巢的咖啡公司。

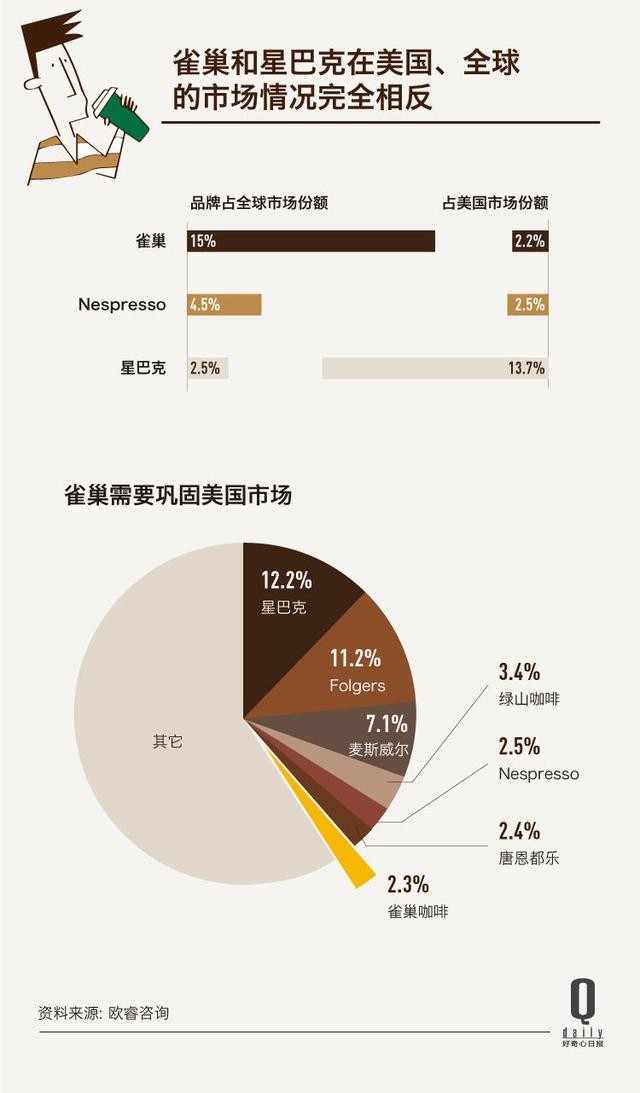

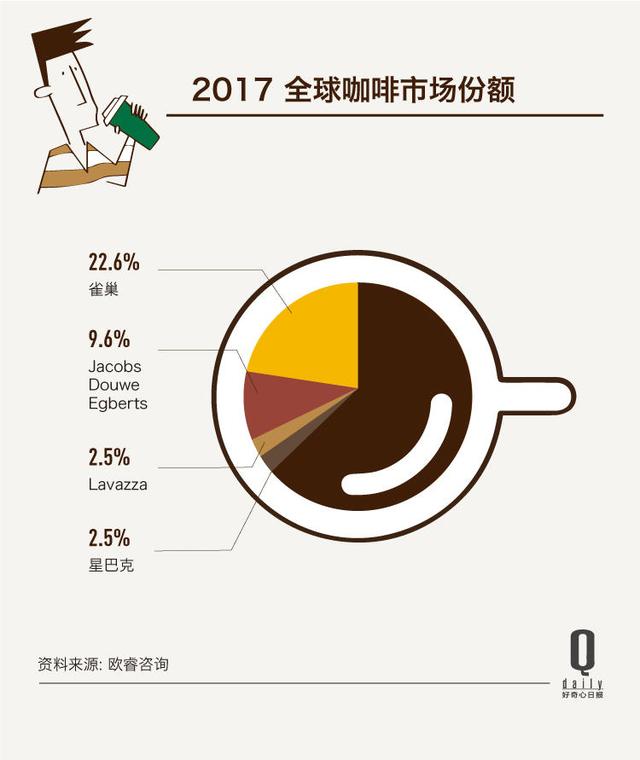

全球来看,占有率 22.6% 的雀巢在咖啡市场从来没有一个规模大到这个程度的对手,即使星巴克在全球的占有率也只有 2.5%。

JAB 名下的公司控制着很多你熟悉的品牌:杜蕾斯、滴露、Calvin Klein、Marc Jacobs、百丽、Chloé……消费品、时尚行业都有,但在近几年的大笔收购以外,它和食品行业完全无关。

仅仅 6 年前,JAB 还是咖啡市场的门外人,硬生生买进这个市场,成为所有人的威胁。它给公司起的名字——JAB、JDE、KDP(绿山和胡椒博士合并后叫 Keurig Dr Pepper)秉承一贯的首字母缩写风格,简单粗暴,仿佛当务之急只有变得更大这唯一一件事。

JAB 的三个合伙人中的两个人曾服务于百威英博的董事会,因此有分析师认为 JAB 打算像建立百威英博那样一个啤酒帝国,也打造一个咖啡帝国。这两个行业拥有很多相似之处:精酿啤酒品牌挑战着大啤酒公司的神经,一个暴发户趁乱冲了进来。

咖啡市场曾经相对稳定

2018 年刚好是雀巢速溶咖啡诞生的 80 周年,作为世界上第一种“可溶性咖啡”,最初是为了帮助巴西咖啡豆生产过剩而研发,随二战美军和之后电视广告的传播遍及世界(1946 年战争结束,美国人均咖啡消耗量飙升到每年 9 公斤)。

雀巢速溶咖啡采用的廉价罗布斯塔咖啡豆和“喷雾干燥法”工艺保证了它的低价,也让它失去咖啡的香气,这样的产品特性为雀巢打开了一个广阔的大众市场,也成为它把自己塑造成一个高端品牌的绊脚石。前 30 多年,雀巢靠廉价、方便的速溶咖啡拿下全球市场,到 1974 年,雀巢咖啡的全球市场份额达到惊人的 30%。

此时的雀巢已经遭遇瓶颈,它于 1970 年启动了胶囊咖啡机 Nespresso 项目的研发试图找到新的增长空间。

在这个项目启动的第二年,旧金山大学的三个同学创办了星巴克,旨在让大家喝到口感更好的现磨咖啡,这在咖啡文化已经较为成熟的美国掀起了所谓的“第二次咖啡浪潮”。而上一次浪潮的主角正是雀巢,它首次把农业作物咖啡豆变成了标准化、不局限于意大利咖啡店里的全球饮品。

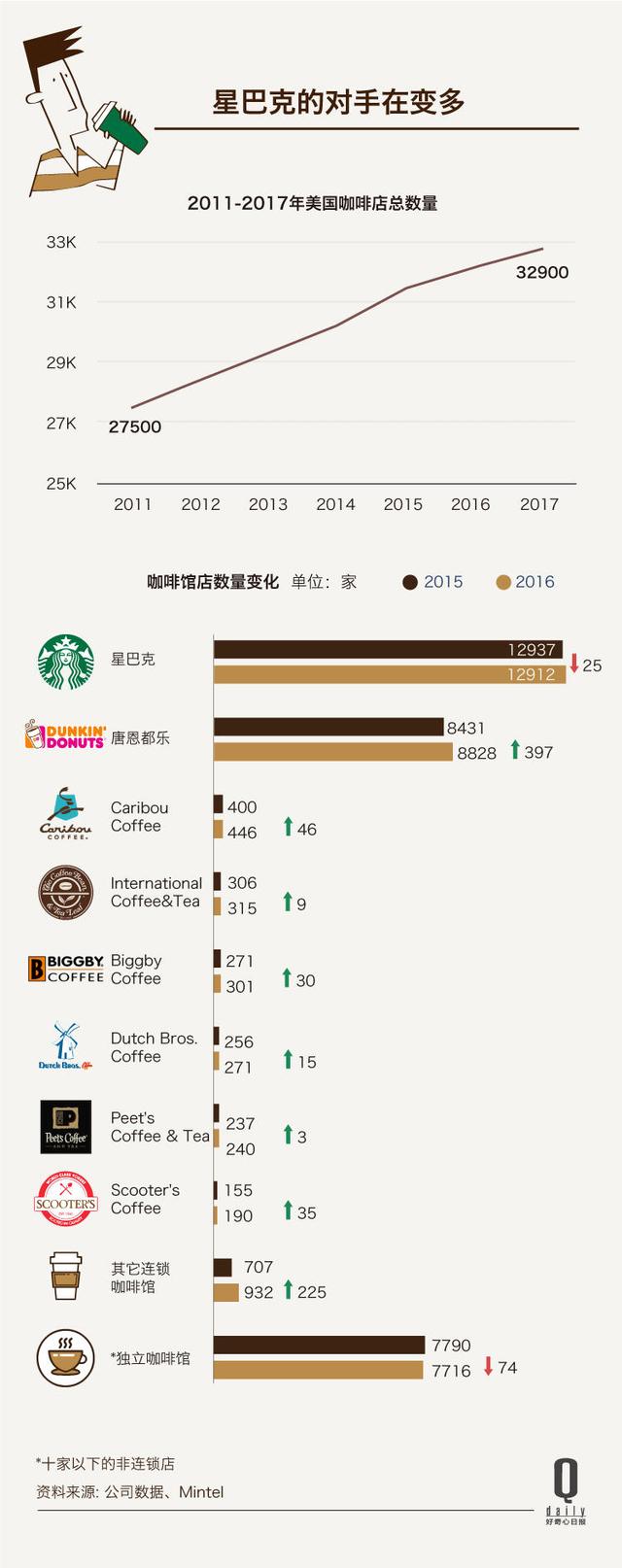

星巴克的出现让雀巢丢掉了如今全球咖啡消费量最大的美国市场,美国人几乎喝掉全球咖啡产量的 1/3。根据欧睿咨询提供给《好奇心日报(www.qdaily.com)》的数据,雀巢目前在北美的市场份额只有 5.7%,该市场由星巴克(12.2%)、美国本土速溶咖啡品牌 Folgers(11.2%)、麦斯威尔咖啡(7.1%)主导,过去五年,美国市场的咖啡全品类中只有速溶咖啡持续下滑,复合增长率为 -2.3%。

雀巢的解决方案就是刚才提到的 Nespresso,经过 10 年于 1986 年正式问世。雀巢为这台胶囊咖啡机投入巨额研发费用,前后申请了 1700 多项专利。

胶囊咖啡机是典型的“剃刀”生意,商家靠卖刀片赚钱。雀巢吸引消费者购买 Nespresso,最终的目的是让消费者续回购雀巢独占的 Nespresso 胶囊,产生源源不断的收入。

雀巢把这台机器的硬件专利授权给了厂家,自己只负责提供胶囊,胶囊咖啡的毛利率可以达到 30% 以上,是雀巢整体 15% 毛利率的两倍。

胶囊曾经承载着雀巢对咖啡进化的寄望——更好的口感,稳定的消费者。

事与愿违,咖啡业的升级在美国是星巴克普及的现磨咖啡——更好的口感(相对速溶),有人帮你做。

Nespresso 胶囊咖啡机还是没有为雀巢争取回美国市场,而且美国又出现了绿山咖啡。绿山走的是不同的路线,他们开放自己胶囊系统的方式被形容为胶囊咖啡市场的安卓系统。任何咖啡品牌只要交一笔权益金就可以生产符合 K-Cup 咖啡机的胶囊,包括星巴克。

另一方面,虽然胶囊咖啡本身——内含 5-6 克咖啡粉,注入惰性气体的铝制密封物,并会在高压下萃取为浓缩咖啡液——是一种为了贪图方便,即不环保也不蕴含什么咖啡文化、纯粹被工业设计出来的产品,但胶囊咖啡又偏偏是一种需要你动手操作、很考验整个市场的咖啡文化、需要有足够多的人希望在速溶和精品咖啡两个极端之间取得折衷选择的产品。

一种产品拥有如此多矛盾的特点,会选择它们的消费者想必也没什么忠诚度。随着 2010 年开始 Nespresso 拥有的 1700 多项专利先后到期,雀巢在欧美市场也出现了大量仿冒者,雀巢于是放弃只在专卖店销售胶囊的坚持,和欧洲的连锁超市合作扩大渠道。

2015 年起,雀巢让 Nespresso 的代言人乔治·克鲁尼从欧洲转战美国,广告语还是不变的那句:“What Else?”现在看,下半句应该是“Starbucks”。

现在雀巢可以生产销售星巴克品牌的胶囊和速溶咖啡,从品牌知名度的角度,这增加了雀巢在胶囊咖啡市场的竞争力,但也可能让运营变得困难,变成星巴克蚕食 Nespresso。

星巴克也开始做速溶咖啡——他们不管自己的产品叫速溶,叫 “VIA 免煮咖啡”以显示出不同——是在 2009 年,号称拥有不输于星巴克门店现煮咖啡的口味。

在星巴克创始人霍华德·舒尔茨的自传《一路向前》中,舒尔茨把它作为星巴克敢于创新产品的典型,花费大量笔墨描绘了它从 1989 年开始研发到最终上市的全过程。舒尔茨本来打算用这款产品征服那些“想都没想过喝速溶咖啡的咖啡迷”,但它“最后未能赢得消费者的喜爱令我深感失望”。

星巴克 1998 年把速溶业务交给卡夫合作,通过卡夫旗下的百货商店及其他门市出售星巴克袋装咖啡。

这笔交易原定于 2014 年 3 月到期,但星巴克认为“卡夫并没有很好地履行合同中规定的义务,致使星巴克业绩受损”,并在 2011 年提前终止了合约,打算自行拓展该业务。星巴克在两年后还公开声称,袋装业务在 2013 财年带来了 14 亿美元营收,在近两年内利润率呈现 47% 的增长。

但碍于雀巢的品牌形象,星巴克的商业模式,他们都没能真的将自己进入的新市场变大。直到今天,胶囊咖啡也只占全球咖啡市场的 6%。而星巴克的速溶也未能普及。

整个市场还在发展,但变化不是太大,还是大公司要规模、要效率。星巴克关闭全美店培训咖啡制作技艺的那一天过后没几年,星巴克的所有门店又都换上了据说更好的自动咖啡机,大多数店员还是只需要打打奶、装装开水而已。

精品化的“第三次咖啡浪潮”打破了一个静态的市场,但这个浪潮很快被资本接了过去

打破这个静态市场的是一场被称为“第三次咖啡浪潮”的运动,2003 年左右兴起于美国。接受这股浪潮洗礼的咖啡消费者不仅需要毫不费力地说出卡布奇诺和拿铁的区别,还要懂得分辨爱乐压、手冲壶、V-60、冰滴咖啡……

在 Blue Bottle、“知识分子”(Intelligentsia Coffee)、“树墩城”(Stumptown)、Philz 等精品咖啡店的带领下,人们试图了解更多咖啡制作的起源,第三波咖啡浪潮的核心是咖啡师,强调产地,采用轻度烘焙的咖啡豆而保留最新鲜的风味。

图片来自 wiki

咖啡原本就被认为是种健康的饮料,星巴克咖啡致癌风波的时候,还有营养学家出来解释“多喝咖啡有助于降低患乳腺癌、胃癌和肝癌的风险”。咖啡这种饮品正好迎合上了中产阶级近年流行的健康趋势,精品咖啡那股和美好生活方式结合的风气也符合这群人的胃口。

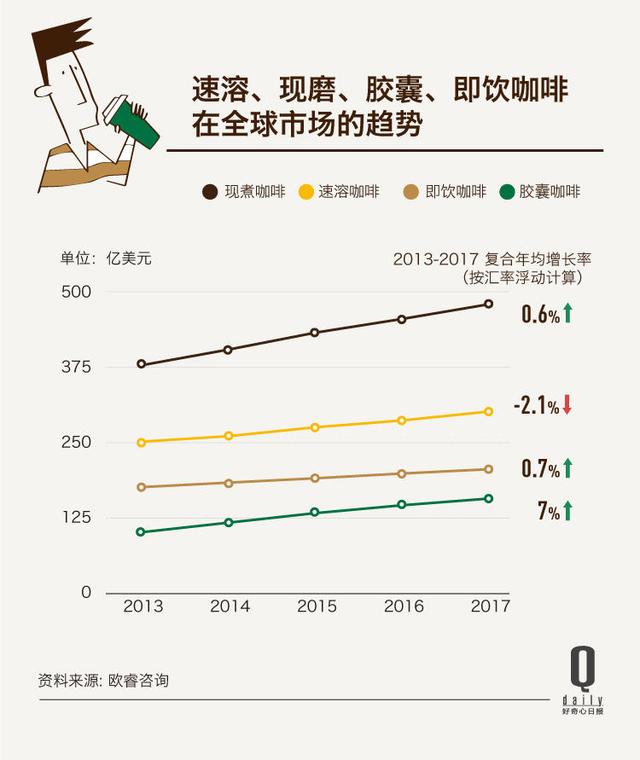

据欧睿估计,过去五年全球咖啡市场的复合增长率为 5.5%。咖啡不但健康,而且较其他健康饮品(比如冷压果汁、精酿啤酒)更便宜,没有那么短的保质期,还有成熟的门店渠道。而第三次咖啡浪潮的出现,会让这个角色众多的行业未来分工更加明确。

与此同时,饮料界的巨头都成了糖水公司、人间祸害。百事可口可乐都急着转型。可口可乐旗下拥有的即饮咖啡品牌 Georgia Coffee 价值超过 10 亿美元,这个 1975 年就在日本推出的品牌一下子成了分析师口中“咖啡市场黑马”。荷兰合作银行的高级饮料分析师 Jim Watson 在一份报告中说:“我不认为他(可口可乐)有 100% 明确的咖啡策略,但他拥有全球最强大的分销系统。”

在这个背景下,小公司很容易被钱盯上。靠着硅谷的 Blue Bottle 和 Philz 都从它们的顾客——那些风投的手里拿了巨额投资,快速增长。

但它们之中没有出现新的星巴克,精品咖啡的定位天然决定了它难以被规模化。

扎克伯格婚礼上用的 Philz 咖啡还在独立运作,它至今已经募资 7500 万美元,但只开了 45 家门店,规模化速度很慢。

Blue Bottle 卖给了雀巢。它的 CEO 在一片争议中回应说自己这么做是因为需要资本。上市本该是一个可靠的办法,但上市过程本身将要耗费的精力,以及追赶每三个月一份的业绩让 Blue Bottle 选择卖给雀巢这样一个工业化彻底的集团。

Blue Bottle 的担心不无道理,同样试图抓住健康趋势的 Wholefoods 是健康食品市场里最成规模的新兴公司,它上市之后为增长为盈利挣扎多年,最后卖给了资金充沛的亚马逊。

新一代独立咖啡品牌里增长快的是已经变得越来越工业化、越来越像星巴克的 Peet’s 咖啡。

Peet's 2015 年先后收购精品咖啡品牌“树墩城”(Stumptown)和芝加哥的精品咖啡品牌“知识分子”(Intelligentsia Coffee),这两个品牌和另一家“反文化”(Counter Culture)被称为是第三波咖啡浪潮里最重要的三个代表。

Peet's 2016 年新推出的即饮冷萃咖啡

低调而神秘的 JAB 从 2012 年开始,靠收购改变了咖啡业格局

Peet's 背后还是 JAB。Peet’s 在 2012 年已经被 JAB 全资收购,是 JAB 在咖啡市场风驰电掣地买买买的第一笔交易。在这之后,无论是市场上优秀的精品咖啡店、大公司走下坡路的咖啡业务、近期表现不佳的胶囊咖啡机品牌、以及甜甜圈/面包连锁店甚至汽水,所有一切和咖啡有关,或者能在咖啡店里卖的东西,他们都买。

目前在除中国以外的所有市场,JAB 都已经掌握和雀巢对标的公司。比如他们花 10 亿美元买的新加坡 Super Group,是雀巢在东南亚速溶咖啡市场最接近的竞争对手。Super Group 拥有东南亚的 15 家工厂,并入 JDE 之后,能够降低其他咖啡品牌的生产成本。

JAB 的一系列收购依然是那个老掉牙的全球化的故事,如今因行业面临紧缩而旧事重提,区别在于 JAB 拥有最完整的咖啡消费上下游环节,他手握的品牌也是市场上最多元的。

阔绰出手背后,是一个私营资本。

JAB 背后的实际控制者是来自德国神秘而低调的莱曼( Reimann)家族。莱曼是《经理》杂志 2016 年评选出的欧洲第二富有的家族,JAB 则是莱曼家族的投资工具。进入新领域需要莱曼家族内部讨论后决定,但方向定下之后的具体操作由 JAB 的三个合伙人全权负责。

据《福布斯》报道,JAB 控制着超过 160 亿美元的现金。

这些钱显然不够用。为了收购,JAB 发行了大量债券,2015 年 137 亿美元买绿山咖啡,JAB 借了 60 亿美元;2017 年买 Panera 面包连锁店,JAB 问银行借了 30 亿;而在绿山之后,JAB 又用绿山吞下了规模远大于前者的胡椒博士。这次收购让它的债务达到年营收的 5 倍,非常之高的数字。

为了吞下胡椒博士,JAB 又发行了 80 亿美元债券,向银行贷款 42 亿美元,以及利用了胡椒博士自身大约 42 亿美元的循环贷款额度。交易结束后,全球三大评级机构之一的穆迪将胡椒博士的评级从 Baa1 降至 Baa2,展望负面,距离垃圾级债券评级仅两步之遥。穆迪认为这一评级反映了该公司合并后进一步升高的杠杆率。

JAB 欲图打造的咖啡帝国已经面临债务超高的风险,但至少目前来看,银行还愿意相信这是一件有前景的事。

这些借款最终会进一步推动行业走向集中。据彭博社报道,JAB 和部分供应商之间维持着特殊的、最多长达 300 天的帐期,这个数字约为雀巢的 3 倍左右。

先买原料后付款的模式缓解了 JAB 巨额债务下的压力,卖咖啡的钱可以先用于自身运作所需,300 天后再还给供应商。这让中小型咖啡豆供应商承受更多压力,咖啡行业的上游也可能因此进一步整合。

资本不仅在买,也还通过入股对大公司管理层施压。据《财富》统计,截至 2017 年 8 月,已经有 17 家上市的大型食品公司换了或打算换 CEO。几乎所有人都面临着激进投资者对利润率的质疑。

包括雀巢,2017 年 6 月时接到投资人 Daniel S. Loeb 的“通知”,后者购入了雀巢价值 35 亿美元的股票,希望瑞士公司出售持有的欧莱雅股票,调整旗下 2000 多个品牌,集中食品行业。

这是个需求正在变化、有吸引力的市场,里面的小公司需要资本,大公司需要转型。但上市和后续融资又不是那么容易,这让有野心的资本开始买入。

意大利老牌咖啡公司 illy 的主席、家族第三代领导人 Andrea illy 曾在 2016 年的达沃斯论坛上评价这一轮行业的并购:“在这样趋于整合兼并的行业环境下,要么成为猎物,要么成为猎人。”

Andrea illy 上周对《好奇心日报(www.qdaily.com)》表示,他认为雀巢和星巴克的合作将“改变市场”,“这两大公司加一起可能达到了全球市场份额的一半。”

主要经营对企业业务的 illy 认为市场仍然开放,作为一个中型选手他们仍然有生存的空间,但 Andrea 也担心和星巴克的合作让“雀巢能给客户提供非常丰富的产品选择,餐厅可以打包购买一套解决方案,这会让有些客户很乐意购买他们的服务。”

illy 正在计划扩大其新建立不久的对消费者部门,在米兰和旧金山等大城市开设了一些旗舰店,并计划开更多。

从全球市场的角度看,速溶咖啡在发展中市场依然有增长的潜力,越来越多的精品咖啡和胶囊咖啡则在推动中产阶级的额外咖啡消费。用 Amdrea Illy 的话说:“那些现磨咖啡一般是在家庭消费以外的餐饮零售(比如星巴克),这在新市场来说是很常见的现象。这好比红酒在美国的发展,差不多从 1980 年开始,一开始主要在高端的餐厅出售,在那之后人们开始买红酒回家喝,收集红酒,专门的红酒店也发展起来了……我其实不太担心。”

其他主要咖啡公司也在整合,意大利的另一家咖啡家族企业 Lavazza 过去 3 年进行了 4 笔收购,其中,8 亿美元收购法国市场份额 20% 的 Carte Noire 将其推向了全球咖啡市场第三的位置。2017 年 5 月的报道说,目前拥有 7 亿欧元现金的 Lavazza 计划再筹集 15 亿欧元,用这笔钱继续投资收购,在 2020 年实现 22 亿欧元收入。上个月,还有消息传出 Lavazza 收到了 JAB 和雀巢的收购要约,但被 Lavazza 拒绝。

买完了,接下来呢?

理想状态下,JAB 收购来的公司可以通过整合压缩成本。

不管做什么咖啡,咖啡豆的采购总有可以复用的地方。胡椒博士几十年卖汽水的零售渠道也可以用来卖咖啡。Peet's 的门店可以帮着推销绿山的浓缩咖啡机和 JAB 旗下其它品牌的饮料。

人人都在抱团,问题是,谁会来做那个勇于开拓市场、培育消费者的人?星巴克曾经做到了这一点,野心不小的 JAB 和作出回应的雀巢会是下一个吗?

星巴克可能暂时没有精力做这件事。它过去两年在美国的同店销售增长放缓,竞争对手越变越多——从连锁咖啡店,到麦当劳,再到甜甜圈店唐恩都乐都在说现磨咖啡,一款冷萃咖啡火了,所有玩家都在迅速跟上。更何况冷萃最早是 Blue Bottle 带起来的风潮,星巴克再也不是一个颠覆市场的玩家。

星巴克拿到了雀巢的 71.5 亿美元现金,根据公告,超过 2/3 的收购所得将主要用来回购股票。把原计划的 150 亿股票回购规模提到 200 亿,这将是星巴克历史上最大的回购计划。

股票数量少了,每一股的价值自然就高了,结果是在经营没有变化的情况下,股价涨了。换句话说,星巴克在拿钱提升自己的股价。一般是业绩压力大的时候才更有动力这么去取悦股东。

雀巢拿到了星巴克旗下多个品牌:星巴克、Seattle’s Best Coffee、星巴克臻选(Starbucks Reserve)、茶瓦纳(Teavana)、 Starbucks VIA 和 Torrefazione Italia 的生产和经销权,不包括星冰乐之类瓶装罐装的即饮咖啡产品。

雀巢上任将满两年的 CEO Mark Schneider 说:“这项交易对于雀巢最大的高增长业务——咖啡来说意义非凡。”

现在再回头看 8 个月前雀巢对 Blue Bottle 的收购,你可能会有不同的观感。

雀巢说,2018 年他们会帮 Blue Bottle 再开 39 家咖啡店。比起国内动辄“布局数百家门店”的咖啡创业者喊出的口号,这个数字相当保守。

“我不认为雀巢试图重塑自己作为一个零售商。”伦敦的投资银行 Liberum 的分析师 Robert Waldschmidt 评论说,“鉴于 JAB 是多品牌的缩影,他们可能会考虑推出更多的多品牌产品。”

雀巢和星巴克的合作协议强化了这种可能性,即购买、扶持更多元化的咖啡品牌,生产这些品牌的包装产品。唯一的问题是,市场上像 Blue Bottle 那样同时拥有高辨识度和消费者忠诚度的精品咖啡店并不多,星巴克更是只有一个,而且还非常贵。

新的咖啡市场正在酝酿当中,而加速其烘焙过程的是利益驱动的资本。新兴的那批时髦精品咖啡店都说,核心是咖啡师,目前来看,咖啡公司的想法可能仍然恰恰相反。

制图:吴羚玮

题图来自 Pixbay、Maria Fernanda GonzalezonUnsplash

我们做了一个壁纸应用,给你的手机加点好奇心。去 App 商店搜 好奇怪下载吧。