鸟瞰中国光伏诸轮双反调查,细览国际产业转移法律挑战

走出去智库观察

近十年来,美国针对中国光伏行业进行多轮双反调查(反倾销和反补贴)。今年6月21日美国《防止强迫维吾尔人劳动法》生效执行,引发天合光能(688599.SH)和晶科能源(688223.SH)两家光伏组件上市公司因光伏交货问题涉及诉讼与仲裁。

走出去智库(CGGT)特约法律专家、深美律师事务所合伙人曹晓敏律师指出,今年美国商务部针对东南亚四国(越南、马来西亚、泰国、柬埔寨)光伏产品的反规避问讯,是对我国光伏产业国际化布局的最新挑战。虽然拜登政府于今年6月份宣布美国进入电力紧急状态,并授权美国商务部对该四国光伏产品豁免两年关税,但这只是为了缓解美国国内新能源产业的燃眉之急,使美国国内光伏企业有时间调整其供应链布局,而两年之后的格局将有赖于我国光伏企业从现在开始所采取的策略。因此,当前在产业链国际化的语境下分析我国光伏产业所面临的双反挑战具有非常重要的战略意义。

中国光伏企业如何应对美国双反调查?今天,走出去智库(CGGT)刊发深美律师事务所曹晓敏律师的文章,供关注美国制裁的读者参阅。

要 点

CGGT,CHINA GOING GLOBAL THINKTANK

1、2022年2月针对中国产业在东南亚的生产,就2012年双反令提出的反规避问讯。该问讯虽然是针对越南、马来西亚、泰国、柬埔寨四国的相关产业,但剑指中国光伏企业在该四国的生产。

2、不过提起新的双反调查与根据已经生效的双反令申请反规避问讯不同,新双反调查需要得到一定程度的美国本地产业支持。从最近调查中所体现出的美国本土光伏产业的利益分化来看,申请人是否能够证明这样的支持度具有相当的难度。

3、如果中国光伏企业能够在美国的两年关税豁免期内进行有效的战略调整,这将非常有利于在豁免期结束后占据有利的竞争地位。

正 文

CGGT,CHINA GOING GLOBAL THINKTANK

综述

自2012年美国针对中国光伏产品的第一轮反倾销反补贴(以下简称“双反”)调查以来,中国光伏产业经历了多轮直接或间接的双反调查或问讯(年度复审和日落复审不计)。今年美国商务部针对东南亚四国(越南、马来西亚、泰国、柬埔寨)光伏产品的反规避问讯是对我国光伏产业国际化布局的最新挑战(与中国光伏产业的关系将在下文中解释)。虽然拜登政府于今年6月份宣布美国进入电力紧急状态,并授权美国商务部对该四国光伏产品豁免两年关税,[1]但这只是为了缓解美国国内新能源产业的燃眉之急,使美国国内光伏企业有时间调整其供应链布局,[2]而两年之后的格局将有赖于我国光伏企业从现在开始所采取的策略。因此当前在产业链国际化的语境下分析我国光伏产业所面临的双反挑战具有非常重要的战略意义。值得指出的是,美国《防止强迫维吾尔人劳动法》[3]下的“可反驳推定”于今年6月21日正式生效和执行,光伏产业所使用的硅原料属于其优先执法对象,这可能导致部分中国光伏产品因使用的硅料涉及所谓“强迫劳动”问题被排除在美国市场之外。对于这一问题,笔者与其他深美律师事务所合伙人另有专文论述,欢迎读者阅读我们相关文章,此处略下不表。

本文以全局性视野观察和评论我国光伏所面临的美国双反挑战,并探讨未来的可能走向。我们将分析介绍下面四轮双反调查/问讯:

·2012年针对中国光伏产品的反倾销和反补贴令;

·2014年针对台湾光伏产品的反倾销令;该调查虽然以台湾相关产业为直接对象,但目的仍然是为了限制中国相关产品向美国的出口;

·2014年针对中国光伏产品的反倾销和反补贴令;

2022年2月针对中国产业在东南亚的生产,就2012年双反令提出的反规避问讯。该问讯虽然是针对越南、马来西亚、泰国、柬埔寨四国的相关产业,但剑指中国光伏企业在该四国的生产。

为什么对于同一个产业会进行这么多轮的调查或问讯?这是因为对于任一颁布的双反令,其适用范围限于(1)特定国家/关税区的(2)特定产品,当企业将产业链的各个生产环节进行国际化产业转移后,产地和产品的组合可能脱离原双反令的覆盖范围,从而实现对原双反令的规避。因此反对中国出口商的美国本土产业利益相关方为了维护或扩大之前双反令的“成果”,向美国商务部(以下简称商务部)提出新的请求,请求针对新国家/关税区的相关产品进行新的调查(如2014年针对中国及台湾产业的调查),或者主张将原双反令扩大适用到第三国/关税区(如2022年2月提起的针对2012年双反令的反规避调查)。当然,正如在之前的文章中提到的,相当多的美国本土厂商出于自身利益是反对这样的调查或问讯的,它们是美国申请方和中国厂商以外的非常重要的相关程序参与者。

正如我们一再所述,双反调查的启动只是较量的开始,本文将通过剖析光伏产业所经历的这四轮调查/问讯,以生动的实例为大家讲述双反令颁布之后的游戏可能如何发展。

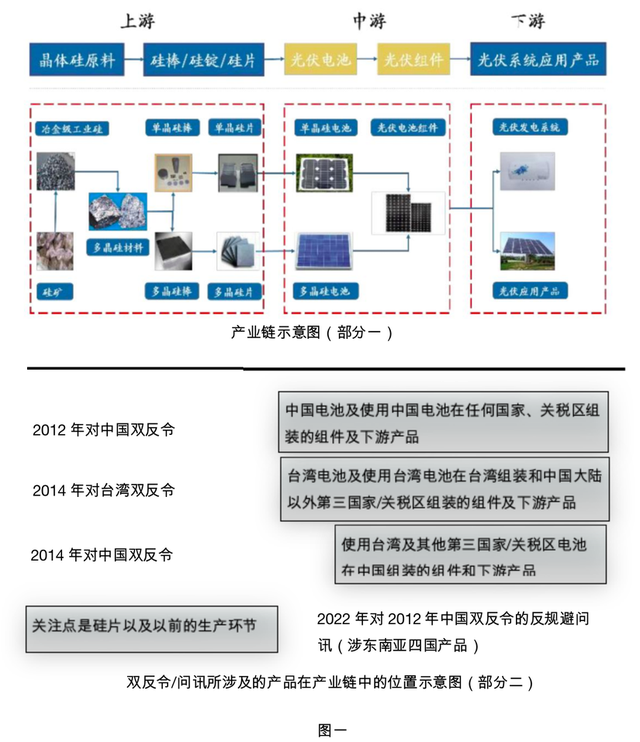

开始之前,我们需要先介绍一下光伏产品产业链。从图一[4]的部分一,我们可以看到光伏产品的生产从硅料开始,加工成硅棒或硅锭,然后切割成硅片,再由硅片加工成具有储电能力的电池——实现质的飞跃——然后将电池串起来构成电池组件,并可以将电池组件继续组装生产出多种应用产品,如电池板、结合了光伏产品的建筑材料等。

有了上面这张图,同时记住两个关键词:(1)产地,(2)产品,再结合我们下面要介绍的双反规则,我们就能看懂这10年来中国光伏企业可谓恢宏的腾挪迂回的国际化战略。

一、2012年针对中国光伏产品的双反令及“实质性转化”原产地判定标准

2012年应SolarWorldIndustries America,Inc.公司(以下简称2012申请人)的申请,商务部颁布了针对产自中国的晶硅光伏电池及组件(CrystallineSilicon Photovoltaic Cells, Whether or Not Assembled IntoModules)进行了双反调查并颁布了双反令,覆盖范围包括电池及组件、电池薄片、电池板,无论是否组装至其他产品中(包含建筑材料)[5]。从图一部分二中可以看出其所覆盖的产品在产业链中位于中游及下游,不包括上游原材料。[6] 这轮双反令的关键词是产地“中国”加上产品“电池及其下游产品”,也就是针对于在中国生产的电池,以及使用中国电池生产的其他下游产品。

考虑到光伏产业链有那么多环节,贸易全球化的环境下国际分工又这么普遍,如果不同环节在不同的国家生产,该如何判断产品的产地呢?这在双反领域是一个极为重要的问题。因为双反令是根据特定国家/关税区和产品的组合来界定适用范围,而资本是可以跨国流动的,产业链的不同环节也是可以发生国际性转移的。哪个环节的转移能够造成双反意义上的产地变化呢?美国商务部对此在“争议问题及决定备忘录”中给予了明确的回答:产品的产地应根据已经确立的“实质性转化”标准(“substantialtransformationtest”)加以判定,根据该标准,商务部认为电池是组件及电池板等将电池串在一起的下游产品的至关重要的积极部分(“essentialactive component”),应以电池的产地作为其下游产品的产地。商务部还特别针对调查中的争议问题作出了回答--使用中国生产的电池在第三国/关税区生产的下游产品,其产地被认为是中国,落入此轮双反令的覆盖范围内;但是,使用第三国/关税区生产的电池在中国生产的下游产品,其产地不被认为是中国,而是该电池的生产国/关税区,从而不落入此轮双反令的覆盖范围之内。[7]本轮调查导致的反倾销税率包括18.31-31.73%的单独税率(对于证明了单独税率资格的企业)和249.96%的全国税率;反补贴税率为14.78-15.97%。

在2012年对中国的双反调查后,中国许多光伏企业转而向台湾进口电池,然后在中国大陆完成组件、电池板等下游产品的生产。由于2012双反令认定以电池产地作为判断下游产品产地的标准,这些使用台湾电池生产的产品不被该双反令覆盖。应该说这是合理合规的有效规避策略。从美国能源信息管理局(U.S.Energy Information Administration, 简称EIA)公布的数据中(见附件“美国光伏组件进口按国别数据(2012-2020年)”,根据EIA数据汇总整理,点击阅读原文获取)我们可以看到2011年台湾向美国出口仅占美国总进口光伏组件的0.30%,2012年占1.47%,2012年对中国的双反调查之后,台湾出口比例在2013年急剧上升至16%。

于是,为了有效地将中国光伏产品排除在美国市场之外,2012申请人不得不于2014年再次向商务部提出申请,请求对中国和台湾的光伏产品发起新一轮双反调查,首要目标是将使用台湾电池在中国大陆生产的下游产品覆盖在新双反令的范围之内。

二、2014年对台湾光伏产业的调查

商务部根据上述申请启动了三个调查:一个是对台湾产品的反倾销调查;一个是对中国产品的反倾销调查,还有一个是对中国产品的反补贴调查。

台湾反倾销调查的覆盖范围是在台湾生产的光伏电池及其下游产品,包括使用台湾电池在除中国大陆以外其他国家/关税区生产的产品,不包括使用第三国/关税区电池在台湾生产的下游产品;[8]应该说这一范围定义与之前将电池产地作为判断最终产品的产地的标准是一致的。而申请人最关注的使用台湾电池在大陆进行后续组装和加工而形成的产品,则由同期进行的针对中国大陆的双反调查覆盖,分析见下一部分。商务部认定台湾电池在美国有倾销行为,导致了11.45-27.55%的反倾销税。这一轮针对台湾的反倾销令以及下面将讨论的对中国大陆光伏下游产品新一轮双反令对于台湾对美出口带来了重大影响。从EIA公布的数据来看,台湾产品在美国进口光伏产品的比例在2013年达到16%,而2014年对台湾的反倾销调查之后,其出口比例在2015年回落至1%(在2014年数据没有单独列出)。

三、2014年对中国的新一轮双反调查

与台湾调查同时进行的还有新一轮对中国光伏产品的双反调查。2012年调查的对象是在中国生产的电池及其下游产品(该下游产品准确地说是使用中国电池在任何地方生产的下游产品)。而此轮调查的范围则指向使用第三国/关税区的电池在中国组装的组件及其以下的下游产品(参见图一部分二)。有人质疑这种产地的划分方式与之前认定的以电池产地作为最终产品产地的标准有冲突,但商务部似乎是认为既然此轮调查不包括电池,而只是针对下游产品,于是获得了产地确定上的自由。此轮双反调查几乎是为了“台湾电池问题”量身打造,使用台湾生产的电池在中国大陆生产的下游产品自然妥妥地落入了覆盖范围之内。同时还有溢出效果,采用其他光伏电池生产国(如马来西亚等国)的电池在中国进行后续加工的潜在规避途径也被切断。

至此,2012年及2014年光伏双反令相结合,完整地覆盖了中国生产的光伏电池,以及全部在中国生产的光伏下游产品(无论用哪里产的电池)。图一用视觉化的方式显示了这几轮调查下来的双反覆盖情况。

在附件“美国光伏组件进口按国别数据(2012-2020年)”数据中我们可以看到与调查时间对应的美国光伏进口变化情况。2013年调查前中国组件占美国进口的34%,2014年占57%,第二轮双反令生效后于2015年回落至34%,然后逐年下降,2016年21%,2017年7%,直至2020年中国、香港、新加坡、台湾合计占5%。是哪些国家的对美出口取代了中国原来的位置呢?我们可以看到东南亚国家的份额不断上升并逐渐占据了美国进口光伏组件的绝对领先的份额,而这引发了目前正在进行的对中国光伏双反令的反规避问讯。

四、2022年(正在进行中的)对中国光伏产品的反规避问讯

1.2022年反规避问讯的基本逻辑及2012年双反令适用范围扩大的可能性

东南亚四国的光伏产品和中国有什么关系呢?在2022年2月由AuxinSolar公司(以下简称2022申请人)提起的问讯请求中,2022申请人声称中国厂家将在中国生产的硅片(通过关联公司)出口到东南亚四国--越南、马来西亚、泰国、柬埔寨,并在上述四国完成晶硅光伏电池及其下游产品的生产,然后出口到美国,并主张这种做法违反了2012年对中国光伏产品的双反令。

顺便提到,早在2021年8月就有由A-SMACC(AmericanSolar Manufacturers Against ChineseCircumvention,美国反中国规避行为太阳能生产商)提起的对中国光伏产品的反规避问讯请求,因其拒绝披露其组织相关成员身份并将问讯范围仅限于特定公司而不是所涉诸国(越南、泰国、马来西亚)的全国产业,该问讯被驳回。我们之前的文章(“双反规避措施:光伏产业新一轮美国反规避战场激烈交战中”)有相关介绍,[9]此不赘述。

回到目前正在进行的反规避问讯,其所关注的产业链环节再次发生转移,这次针对的是上游环节——也就是硅片和硅片以前的生产环节(可参考图一)。首先要明确,反规避问讯并不是一次新的双反调查,本轮反规避问讯是基于2012年的双反令,因此它的问讯范围受限于该双反令的适用范围,也就是在中国生产的电池及其下游产品。这听起来可能有点绕,不过AuxinSolar主张的逻辑大致可以概括为:虽然电池环节的最后(几个)步骤是在东南亚四国完成的,但由于其上游产品--硅片及其所有上游环节——都是在中国生产的,甚至有些情况下在将硅片转化为电池的部分步骤也在中国完成了,仅仅将电池生产环节的最后几个步骤及后续组装搬到几个东南亚国家完成,然后就出口到美国,因此仍然应该认定这些出口到美国的最终产品的产地是中国,从而适用2012年对中国产品的双反令。

AuxinSolar的主张有多少依据?探讨这一问题必须要分析构成不当规避的标准,也是本次问讯中最大的争议点--在第三国(本案中即东南亚四国)进行的生产环节是否属于微小或微不足道的(minororinsignificant)[10]。作出此判断需要考虑:在第三国的投资水平,在第三国的研发水平,在第三国生产加工的性质,在第三国生产设施的水平,在第三国生产带来的附加值在出口到美国的产品中所占的比例。其他对于是否构成不当规避需要考虑的因素还包括但不限于:贸易的一贯模式、出口产品在双反令适用国生产商及第三国组装公司的关联关系,从第三国进口是否在相关双反令启动后增加了。如果综合考虑上述因素后商务部认定在第三国的生产是微小或微不足道的,则2012双反令的适用范围会被扩大到该第三国,这正是AuxinSolar的诉求。

不得不说AuxinSolar在本案中的主张多少有些不自然,因为在之前的光伏双反调查中已经根据“实质性转化”原则奠定了以电池环节的产地来作为最终产品产地的判断标准,其主要原因恰恰是将硅片转换为电池的过程被认为是整个产业链中最为复杂和成本最高的环节。也正是因为如此,2014年美国申请人为了打击采用台湾电池在中国大陆组装的后续产品,不得不提起新的一轮以中国生产的下游产品(不包括电池)本身为对象的双反调查。毕竟,如果同意电池环节的生产构成“实质性转化”,似乎就很难证明电池生产环节在最终产品中的地位是“微小或微不足道”的。从这个角度来看,将电池生产这一关键步骤转移到第三国是一种合规合法的规避,商务部根本就不应该启动这一轮反规避问讯。事实上这也是许多反对者的声音,他们认为问讯本身实际上已经将2012中国双反令的范围不当扩大到所涉东南亚四国。但是双反问题从来不像我们所希望的那么简单。对于这个仍然在进行中的程序,除了上面提到的因素会带来不确定性以外,我们还要探讨一点技术问题——P/N结。

2.P/N结

从硅片到电池这个重要的转换过程中,还可以细分为多个环节,其中一个环节叫做P/N结的形成。这里咱们不纠缠P/N结的电子学含义,总之它是形成电池储电能力的关键结构。在2012年对中国和2014年对台湾的双反令的范围中均将具有P/N节作为所覆盖的光伏电池的特点之一。

再来看相关案例。2020年一家名叫SunSparkTechnology的进口商请求商务部对于越南光伏企业IrexEnergyJoint Company(“Irex”)的产品作出范围裁定。Irex使用从中国进口的硅片,在越南进行一系列后续加工,其中包括形成P/N结。商务部认为由于其从中国进口的硅片不包含P/N结,因而不是电池,P/N结的形成在越南完成,故而电池的产地是越南而不是中国,从而不适用2012年对中国双反令。[11]与此相对照,2021年商务部应越南厂家ET-Solar的请求作出的范围裁定[12]中,从中国进口的含有P/N结的“硅片”被认定为属于双反令中所覆盖的“电池”。该案中ET-Solary主张从中国进口到越南的部件是硅片,而电池生产是在越南完成的。但商务部认为,由于这些部件在中国已经形成了P/N结,实现了从硅片到电池的跨越,因此它们不是硅片而是电池。这两个案例均以P/N结的形成为划分结点,作为电池产地的判断标准,这与本文上面所讨论的双反令的范围定义也是一致的。因此,根据现在所适用的P/N结标准,如果从中国出口到第三国的硅片是尚未形成P/N结的,P/N结的形成过程在东南亚四国完成,则应该以东南亚四国作为电池及其下游产品的产地,从而不适用2012年双反令;如果从中国出口到第三国的硅片已经包含了P/N结,虽然人们可能在名义上仍然称呼它们为“硅片”,但在双反令适用的意义上,它们被认为是电池。即使电池的最终步骤是在第三国完成的,也不更改这一认定,电池及其所有下游产品的产地仍然被认为是中国,从而适用2012年的双反令。但是,如果商务部综合考虑了上面提到的多种因素后,无论如何最终认定在第三国的P/N结生产“微小或微不足道”,则2012年双反令的适用范围会被扩大到东南亚四国。

3.对于目前正在进行的反规避问讯可能结论的推测

根据上面的分析,目前正在进行的反规避问讯大致可能得出以下结论:

(1)如果P/N结在中国生产,其下游产品几乎一定会落入到2012年双反令范围内;

(2)如果P/N结在东南亚四国生产,其产品有一定机会不被认为是源自中国的产品,但可能附加其他条件,需等待商务部决定;

(3)无论P/N结在哪里形成,此反规避问讯所针对的东南亚四国光伏产品均被认定为是源自中国,从而适用2012年双反令(可能非常有争议)。

五、针对东南亚国家发起新的双反调查的可能性

如果目前进行中的反规避问讯的结果让申请人不满意,他们或其他利益相关方是否会提起针对东南亚四国的双反调查,用新的双反令来覆盖东南亚国家的光伏产品,就像2014年针对台湾和中国的双反调查一样?应该说这种可能性是存在的。不过提起新的双反调查与根据已经生效的双反令申请反规避问讯不同,新双反调查需要得到一定程度的美国本地产业支持。从最近调查中所体现出的美国本土光伏产业的利益分化来看,申请人是否能够证明这样的支持度具有相当的难度。[13]拜登政府于6月份宣布的对进口光伏产品豁免两年关税的措施,是对这一利益分化的有力证明。顺便指出,相比起对中国的调查而言,越马泰柬中只有越南仍被美国认为是非市场经济国家,在双反调查中需要像中国大陆一样根据替代国数据计算倾销幅度,且有较大可能认定存在补贴行为;马来西亚、泰国和柬埔寨均被认为是市场经济体,但即使在这几个国家的生产成本仍有可能以关联公司交易价格的真实性为由而被质疑,从而认定较高的成本,并计算出一定的倾销幅度。

六、对中国光伏企业的应对建议

如果中国光伏企业能够在美国的两年关税豁免期内进行有效的战略调整,这将非常有利于在豁免期结束后占据有利的竞争地位。大体上来讲,企业应当考虑以下措施:

(1)准备申请单独税率;

(2)如果考虑产业链国际化,应考虑选择有实质性生产能力的国家/区域作为中国以外的生产基地,并准备在当地生产P/N结,甚至向上游扩展;

(3)根据商务部的初步决定/决定,对产品进行调整;

(4)如果商务部决定要求证书,作相应的准备。

七、小结

本文从美国双反实务的视角,根据2012年以来中国光伏产业所经历的四次直接或间接的双反调查或问讯,对光伏产业国际化转移战略及其与美国双反程序的互动进行了宏观的介绍和解读,探讨了关键的法律问题,并对目前正在进行的双反规避程序进行了分析、评论。

注释

[1] 美国白宫, Declaration of Emergency and Authorization for Temporary Extensions of Time and Duty-Free Importation of Solar Cells and Modules from Southeast Asia,链接:https://www.whitehouse.gov/briefing-room/statements-releases/2022/06/06/declaration-of-emergency-and-authorization-for-temporary-extensions-of-time-and-duty-free-importation-of-solar-cells-and-modules-from-southeast-asia/,最后访问日期:2022年7月26日

[2] 美国白宫, Declaration of Emergency and Authorization for Temporary Extensions of Time and Duty-Free Importation of Solar Cells and Modules from Southeast Asia, “The Federal Government is working with the private sector to promote the expansion of domestic solar manufacturing capacity, including our capacity to manufacture modules and other inputs in the solar supply chain, but building that capacity will take time. Immediate action is needed to ensure in the interim that the United States has access to a sufficient supply of solar modules to assist in meeting our electricity generation needs.” ,链接:https://www.whitehouse.gov/briefing-room/statements-releases/2022/06/06/declaration-of-emergency-and-authorization-for-temporary-extensions-of-time-and-duty-free-importation-of-solar-cells-and-modules-from-southeast-asia/,最后访问日期:2022年7月26日

[3] 《防止强迫维吾尔人劳动法》(Uyghur Forced Labor Prevention Act)第3节 (e)SEC. 3. REBUTTABLE PRESUMPTION THAT IMPORT PROHIBITION APPLIES TO GOODS MINED, PRODUCED, OR MANUFACTURED IN THE XINJIANG UYGHUR AUTONOMOUS REGION OR BY CERTAIN ENTITIES. (e) Effective Date.--This section takes effect on the date that is 180 days after the date of the enactment of this Act. 2021年12月23日,美国国会公布的全文链接:https://www.congress.gov/bill/117th-congress/house-bill/6256/text,最后访问日期:2022年6月6日。

[4] 图片来自“168太阳能光伏网” http://m.168pv.com/sc/jg/1376.html

[5] See Crystalline Silicon Photovoltaic Cells, Whether or Not Assembled Into Modules from the People’s Republic of China: Amended Final Determination of Sales at Less Than Fair Value, and Antidumping Duty Order, 77 FR 73018 (December 7, 2012) and Crystalline Silicon Photovoltaic Cells, Whether or Not Assembled Into Modules, from the People’s Republic of China: Countervailing Duty Order, 77 FR 73017 (December 7, 2012) (Orders).

[6] “The merchandise covered by this order is crystalline silicon photovoltaic cells, and modules, laminates, and panels, consisting of crystalline silicon photovoltaic cells, whether or not partially or fully assembled into other products, including, but not limited to, modules, laminates, panels and building integrated materials.” 详细信息见: Crystalline Silicon Photovoltaic Cells, Whether or Not Assembled Into Modules from the People’s Republic of China: Amended Final Determination of Sales at Less Than Fair Value, and Antidumping Duty Order, 77 FR 73018 (December 7, 2012) and Crystalline Silicon Photovoltaic Cells, Whether or Not Assembled Into Modules, from the People’s Republic of China: Countervailing Duty Order, 77 FR 73017 (December 7, 2012) (Orders)

[7] See Issues and Decision Memorandum for the Final Determination in the Antidumping Duty Investigation of Crystalline Silicon Photovoltaic Cells, Whether or Not Assembled into Modules, from the People's Republic of China, October 9, 2012.

”In determining the country-of-origin of a product, the Department’s practice has been to conduct a substantial transformation analysis.15 The CIT has upheld the Department’s “substantial transformation” test as a means to carry out its country-of-origin analysis.1 In its substantial transformation analysis, the Department found that solar cells are the “essential active component” that define the module/panel and that stringing third country solar cells together and assembling them with other components into a module in the PRC does not constitute substantial transformation such that the assembled module could be considered a product of the PRC”

“Additionally, as noted above, on March 19, 2012, the Department clarified the scope language of both the AD and CVD investigations of solar cells stating that modules, laminates, and panels produced in a third-country from solar cells produced in the PRC are covered by the investigations; however, modules, laminates, and panels produced in the PRC from solar cells produced in a third-country are not covered by the investigations. “

[8] See Certain Crystalline Silicon Photovoltaic Products from Taiwan: Final Determination of Sales at Less Than Fair Value, December 23, 2014

[9] 见深美律师事务所公众号2022年3月22日发表的文章“双反规避措施:光伏产业新一轮美国反规避战场激烈交战中”。

[10] 19 U.S.C. § 1677j(b)(1)&(2)

[11] See Antidumping and Countervailing Duty Orders on Crystalline Silicon Photovoltaic Cells from the People’s Republic of China: SunSpark Technology Inc. Scope Ruling, October 23, 2020

[12] See Final Scope Ruling on the Antidumping and Countervailing Duty Orders on Crystalline Silicon Photovoltaic Cells from the People’s Republic of China: ET Solar Inc., June 15, 2021

[13] 参见深美律师事务所公众号2022年3月22日发表的文章“双反规避措施:光伏产业新一轮美国反规避战场激烈交战中”。

来源:深美律师事务所

(特别声明:本文中任何观点、分析或意见均不构成具体的法律建议或意见。任何企业或个人如果需就相关事务作出具体的判断或决策,请向深美律师事务所或其他专业法律人士或机构进行专门咨询。)