房地产税国际案例专题研究:房地产税有什么征收效果?

(报告出品方/作者:国海证券,夏磊)

1、新加坡征收财产税

1.1、房屋按虚拟租金征收,土地按市值 5%

财产税征收范围包括土地、房屋及公寓等。针对不动产所有权人,不论是土地、 组屋、EC 公寓、私人住宅,不论是自住、出租还是空置,均需缴纳财产税。

房屋按年值、土地按市值征收。房屋税基为虚拟租金“年值”,即按可比物业出 租一年的市场租金(除去家居、装修折旧及维护费用等),处于自住、租赁或空 置状态的房屋年值确定方法一致。房屋年值由税务署参考年景好坏、房屋的新旧 程度、地段、配套设施等因素进行综合评估,具体数值每年一更新。土地按地块 市值的 5%征收,且空地与在建项目年值相同。

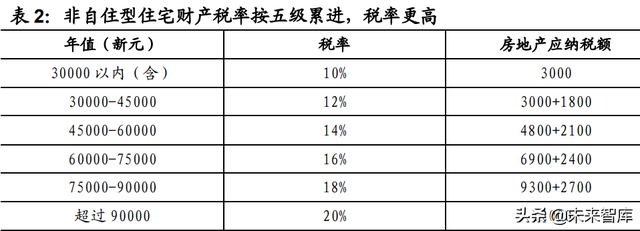

税率采取超额累进制,对自住房屋实施低税率。自住型住宅包括房屋所有者居 住的公寓、组屋及其他住宅,由于新加坡政府鼓励居民住房自有,自住型住宅的 税率较低,目前税率按照年值七级累进,起征点为 8000 新元,最高税率为 16%。 对于拥有多套房屋的家庭,只有一套住宅可享受自住型住宅的低税率优惠,其余 适用非自住型住宅的税率。

非自住房屋税率更高。非自住型住宅一般是指出租或空置的组屋、公寓及其他物 业,适用五级累进税率,无免征额,最高税率为 20%。此外,对于其他类型的房 屋,如俱乐部、牧屋、幼儿园等,一律适用 10%的税率。

1.2、征税效果:重要税源,对房价影响有限

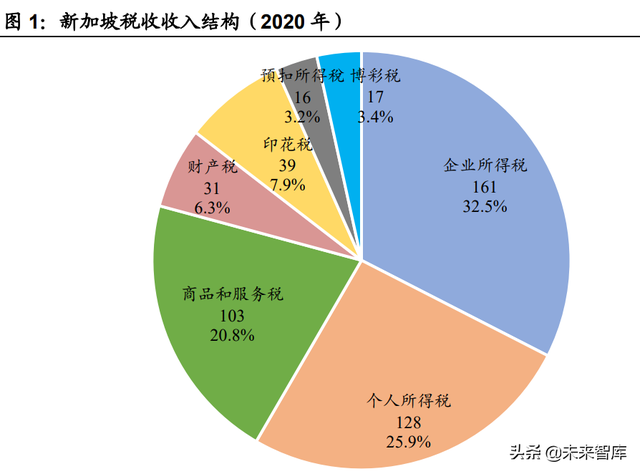

财产税是新加坡重要的税收来源。新加坡税制简单,房地产相关税收只有印花税、 财产税和所得税,除交易环节征高税外,保有环节的财产税也是新加坡政府的重 要税收来源。2020 年财产税收入 31 亿新元,占税收总额的 6.25%,占预算财政 收入的 4.08%。

财产税利于提升社区价值。新加坡财产税与其他税收收入合并纳入一个“资金池”, 共同用于促进新加坡发展,主要包括城市基础设施建设、教育、医疗、安防和娱 乐设施。这有利于提升新加坡的国际知名度、综合竞争力和宜居环境,为本地居 民提供更多生活便利和资产价值溢价。

差异化税率设计调节收入分配。新加坡房地产税实施累进制差异化税率,对本国 公民、首套住房实施减免优惠,对私人住宅实行较高的超额累进税率,且还通过 印花税、额外印花税和所得税来抑制房地产投机,合理调节居民收入分配,促进 社会公平和优化资源配置。

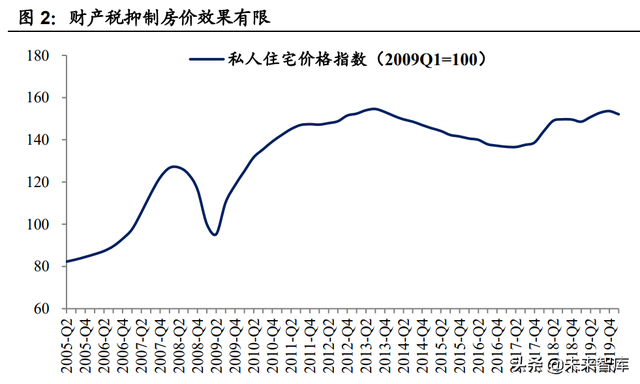

历史上,新加坡试图通过调整税率来调控房价,但对房价影响有限。如 2011 年 开始实施累进税率来抑制房价过快上涨,但房价在 2013 年底才开始回落,2015 年进一步提高财产税率,但房价上涨势头不减。财产税并不是新加坡政府调控房 价的主要手段,往往与按揭还款、印花税调整等同时使用,且对房价影响有限, 最主要的还是新加坡特有的住房供给体系,充分的、从层次住房供应满足了居民 多样化需求,实现“住有所居”。

2、中国香港征收差饷和土地租金

2.1、差饷税:土地房屋拥有者缴纳,税率 5%

差饷面向所有租赁、持有或占用物业者征收。差饷税是历史最久、覆盖最广、 占比最高的税种,也是房屋持有环节主要税种。如果土地与楼宇归属同一业主, 合并征收差饷;如果属于不同业主,则分别征税;对于出租物业,如果租约无规 定差饷由业主缴交,则由物业使用人缴交;对于政府物业、领事馆、军事用地、 坟场及火葬场,以及若干新界乡村式屋宇,则免征差饷。

差饷税基为应课差饷租值,税率 5%。应课差饷租值指截止到某一指定估价日期 时,假设在市场上按年出租可得的年租,估值及征收由香港差饷物业估价署负责。 政府常年宽减差饷,但额度不高。如 2018 年 4 月至 2019 年 3 月,规定每个应缴 差饷物业的宽减额为每季2500港元,如物业该季度应缴差饷额不超过2500港元, 将宽免该季度差饷。但香港房屋月租金普遍在 4000 港元以上,差饷宽减力度有 限。

2.2、土地租金:土地契约业主缴纳,税率 3%

土地契约业主每年需缴纳土地租金。1841 年,英国开始批租土地后,要求承购者除缴纳土地出让金,还须每年缴纳地租。随着土地陆续到期,港英政府规定土 地续用阶段涉及的费用以年租形式缴纳,所有被占用或空置的物业都需缴纳土地 年租。1997 年香港回归以后,土地年租制度基本保留。

土地年租分地租与地税两种,主要区别在于纳税主体不同。

(1)地租即“实际年租制”,征税主体为香港差饷物业估价署,纳税主体是适用 于新界和新九龙(界限街以北)的物业,或是在 1985 年 5 月 27 日(《中英联合 声明》生效日)或以后获批或获续期土地契约的港岛和九龙物业的土地契约业主。 地租纳税税基为应课差饷租值,税率为 3%。

(2)地税即“名义年租制”,征税主体为香港地政总署,纳税主体是在 1985 年 5 月 27 日以前获批土地契约的港岛和九龙物业,或是业主为新界原有乡村原居 村民或合资格的祖或堂的土地契约业主。地税纳税税基是续期当日物业差饷租值, 税率为 3%。

香港部分原住居民可免缴土地年租。香港原居村民或其父系合法继承人(或祖、 堂),如果从 1984 年 6 月 30 日以前起一直拥有旧批地段、乡村屋地、小型屋宇 或其他乡郊土地,或于该日期后获批小型屋宇或迁置屋宇,可免交新地租。

2.3、征税效果:对房价抑制作用有限

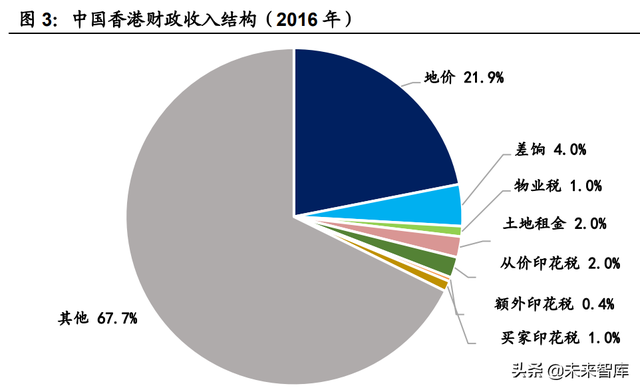

差响和土地租金对地方税收贡献较少。香港财政收入更多的是依赖于土地出让收 入,2016 年财政收入结构中,政府土地出让收入 1280 亿港币,占财政收入比重 22%;持有环节的差饷与物业税合计 246 亿港元,占财政收入比重的 3%;土地租 金约占财政比重的 2%;交易环节从价印花税(不包括香港永久居民购买首套房 税费)、额外印花税、买家印花税合计 185 亿港元,占财政收入比重的 3%。

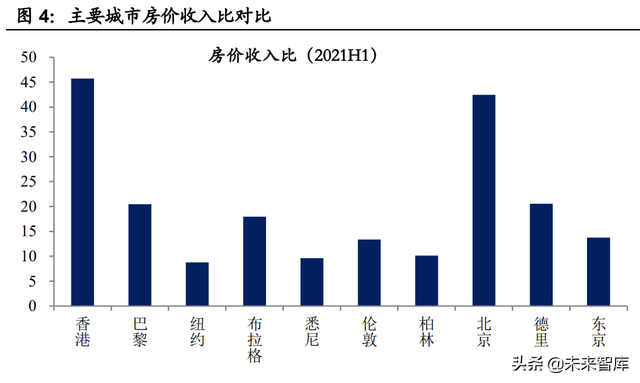

仅凭征税无法解决香港高房价困境。1986-2017 年,港岛、九龙、新界的私人房屋均价分别上涨 20 倍、20 倍和 14 倍,年均增长 10%、10%和 9%。根据 Numbeo 数据,2021 年 6 月,香港房价收入比接近 46 倍,绝对房价和房价收入比都位居 国际大都市前列。香港高房价之困,根本在于土地供给长期不足和居民高杠杆, 税收并非决定性因素。(报告来源:未来智库)

3、美国征收房地产税

3.1、税基由税务部门评估,各级政府自主决定税率

房地产税在美国属于财产税,征收范围包括土地和房屋,归属于州和地方政府。 通常由郡政府统一征收,然后划转到相应的政府部门。

美国房地产税自殖民地时代既已存在,19 世纪末普遍实施、发展成熟。房地产 征税起源于殖民地时期,殖民地政府对土地、建筑物、牲畜等课征财产税。在波 士顿,教会征收财产税,用于教会费用和宗教教育。1787 年美国宪法赋予联邦 政府征收直接税的权利,其中包括房地产税。1798 年、1814 年、1815 年、1816 年、1861 年,联邦政府为应对突发的财政需求,行使了对房地产的直接征税权。 多数时期,房地产税征税权由州和地方政府行使。1796 年,有四个州以估价的 方式对房地产征税。1818 年,伊利诺伊州率先实行一般财产税制度,对各类动 产、不动产采取统一税率征收。19 世纪中期,各州政府陆续对不动产进行征税。 到 19 世纪末,33 个州规定了统一财产税条款,规定财产从价计税,以房地产税 为主的财产税发展成为州和地方政府的主力税种。

房地产税=评估价值×评估率×名义税率。

计税价值为评估价值,评估与征税环节隔离,确保公正。通常,地方税务部门 会设立两个平行的机构——税务评估办公室和税务专员办公室,前者负责每一块 不动产的价值评估、后者根据评估价值和减免条款计算应征税额并负责征收,通过隔离评估与征税部门,确保评估的公正性。对每一不动产,会分别评估房产的 价值与土地的价值。

征收比例与减免政策,各州差异较大。有些州并不对评估价值进行全额征收,而 是有一个评估率,用以调节不同类型房产的实际税率。对于某些主体所持有的不 动产,如宗教组织和政府的房产和土地,予以免税。另外,各州也有各自独特的 减免政策,如纽约州对老年人、残疾人、退伍军人予以减免。

名义税率的确定“以支定收”。州政府通常负责制定房地产税,而将税率、税收 减免等权限下放给地方政府。地方政府制定每个年度的预算时,首先确定所需支 出和收入,扣除房地产税以外的其他收入后,确定所需房地产税收入,再根据区 域内的房地产评估总价值和评估率,确定本年度的名义税率。如果税率有所变化, 须经本地居民投票通过后才能执行。通常,房地产税率不会每年都发生变化,居 民的税负较为稳定。2018 年,各州的房地产税实际税率(以税额占评估价值比 例衡量)介于 0.27-2.4%。

3.2、征税效果:地方主力税种,利于提升社区价值

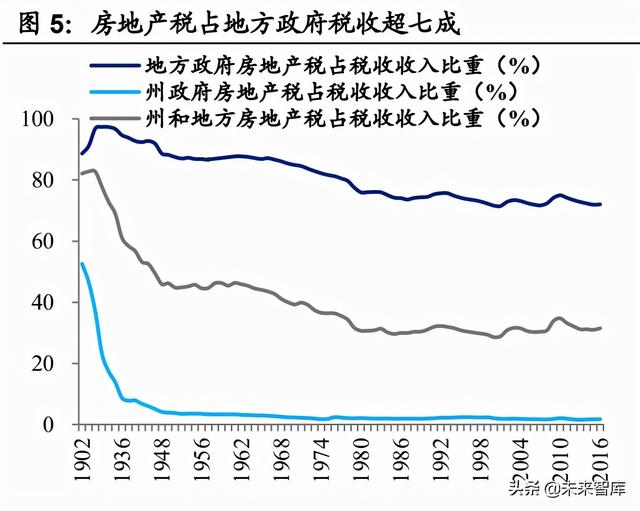

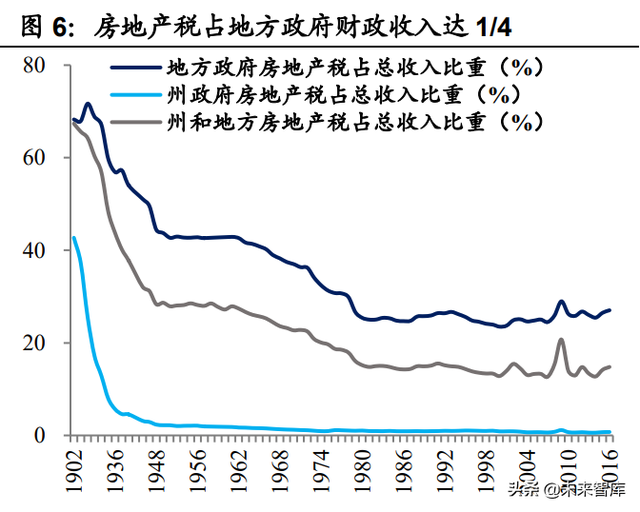

房地产税是美国地方政府的主力税种和重要收入来源。美国各层级政府各有其 收入相对稳定和充足的税种:(1)联邦政府主力税种为所得税,所得税占联邦政 府税收比重超 90%,占总收入比重超 50%。(2)州政府主要为销售税和所得税, 销售税和所得税占州政府总收入比重各约 20%,合共占税收收入比重 90%。二战 以前,房地产税曾经是州政府的主力税种,占州政府税收比重最高时超 50%、占 总收入比重超 40%。(3)地方政府的主力税种是房地产税,房地产税占地方政府 税收收入比重超 70%,占总收入比重达 1/4,仅次于政府转移支付收入。

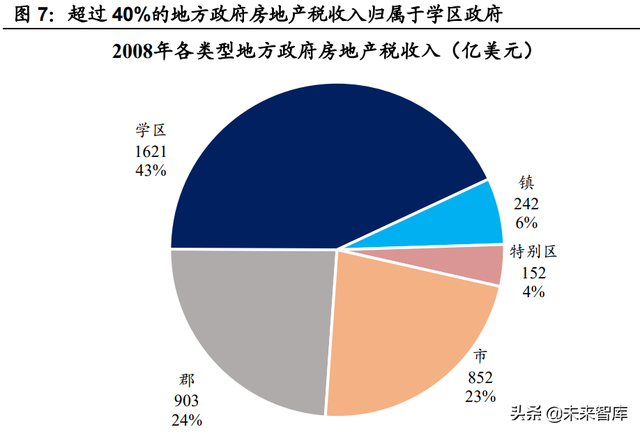

房地产税收入对应支出于当地的公共服务,包括教育、医疗卫生、公共安全、 道路交通等项目,有助于提升区域内房地产价值。地方政府的房地产税收入, 超过 40%归属于学区政府,各有 20%归属于郡政府和市政府,其余少量归属镇政 府和特别区政府。学区政府 96%的收入来自于房地产税,而 96%的总支出用于教育;郡政府 45%的收入来自于房地产税,总支出中医疗卫生、教育、公共安全的 占比达 1/3;市政府 40%的收入来自于房地产税,总支出中公共安全和教育的占 比达 1/4。总体来看,超过 50%的房地产税支出用于教育。

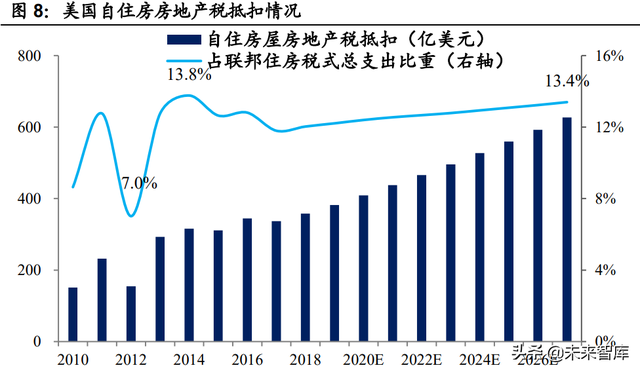

调节居民收入分配。根据美国房地产税优惠政策,居民为自住住房缴纳的州和地 方房地产税可在计征联邦个人所得税时从应税收入中扣除,租赁房、商业营用房、 境外房产等则不予扣除。最多扣除 1 万美元,若已婚人士单独申报则最多 5 千美 元。通过个人所得税的抵扣项进行扣除,可以有效帮助中低收入家庭减轻税负, 达到一定的调节收入效果。

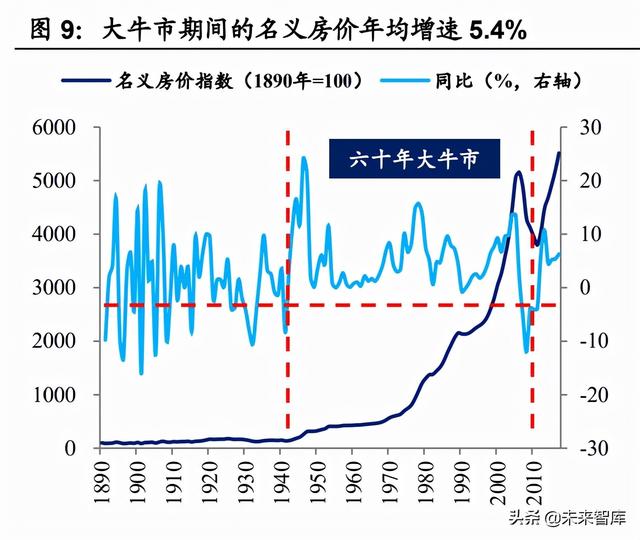

对调控房地产市场作用有限。1946-1999 年名义和实际房价指数年均增速分别为 5.0%和 0.7%,牛市表现温和。2000-2005 年,市场交易过热、房价暴涨:一二手 房交易量增长 38%,交易额增长 102%,名义房价指数累计上涨 66%、年均增速高达 10.6%,实际房价指数累计上涨 46%、年均达 7.9%。美国房地产大牛市的关键 推手是货币金融政策,宽货币、宽信用、弱监管是造成房价暴涨的主要原因。

4、日本征收固都税

固都税为固定资产税和都市计划税的合称,因征收部门、征收范围和课税对象一 致,所以两者统一征收。征收部门属于市町村政府,征收范围包括土地及其建筑 物,课税对象为每年 1 月 1 日的不动产所有者。

4.1、固定资产税:税基每三年一评估,设置负担率 熨平价格波动影响

固定资产税包括土地税、房产税及应折旧资产税。征税依据为《地方税法》,税 率较低,纳税人负担较轻,但税源较广,在市町村税中约占 40%,是市町村政 府重要的财政收入来源。

固定资产税=税基×税率。

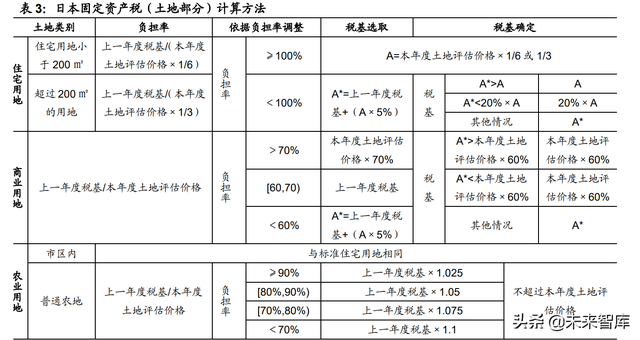

税基为固定资产税评价额,由地方政府依据《固定资产评估标准法》每 3 年评一 次。其中,土地部分约为上一年土地公示价格的 70%,房屋部分参照重建成本, 同时考虑房屋折旧等情况。

1.4%的基准税率长期不变。1950 年创设固定资产税固定税率为 1.6%;次年改 为基准税率 1.6%,同时设定税率上限为 3%;1954 年下调基准税率为 1.5%, 税率上限改为 2.5%;1955 年再次下调基准税率为 1.4%,并一直维持至今;1959 年税率上限修正为 2.1%;2004 年税率上限废止。2015 年 80%以上的市町村采 取 1.4%的基准税率,小部分市町村实际税率略高于基准税率,但均不超 1.75%。

设有“负担率”调节机制,避免地价大幅波动带来额外的税收负担。负担率=上 一年度税基/本年度税基。如果负担率大于或等于 100%,即地价下跌,则直接 使用本年度税基;如果负担率小于 100%,即地价上涨,则根据涨幅调整本年度 税基。

房产税=税基×税率-抵税额。税基为房产价值,由地方政府依据《固定资产估标 准法》每 3 年评估一次,基准税率统一为 1.4%。

抵税政策鼓励改建绿色、防火、抗震住宅。对于新建住宅,依据住宅质量、是否 是高层防火住宅等条件,给予 3-7 年的固定资产税额减半鼓励政策;对于翻新住 宅,达到抗震标准或通过安全检验的,享有 1-2 年固定资产税减半优待政策;拥 有无障碍设施或达到节能标准的翻新住宅,可减免 1/3 固定资产税;在市町村, 当同一人所有的土地资产总价值不足 30 万日元、房产总价值不足 20 万日元时, 免征土地税和房产税。

4.2、都市计划税:与固定资产税一同征收

都市计划税=税基×税率-减免金额,按土地和房产分别计算征收。其中,税基为 登记的固定资产价格;各市町村的税率略有差异,在 0.2%-0.3%之间。

4.3、征收效果:地方主要税源,对地价影响不明显

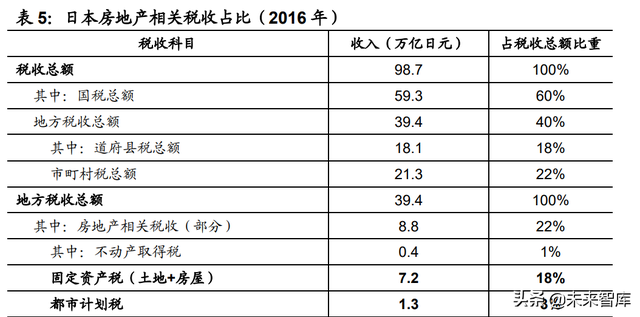

固都税是日本地方政府的主要税源。2016 年,固定资产税(土地与房屋部分) 和都市计划税合计 8.4 万亿日元,占市町村政府税收收入的 40%,占地方政府 税收的 22%。

固都税用于开发和改善当地基础设施,有利于提升社区品质。固都税均属于市 町村税,税收用于当地。尤其是都市计划税是为筹措都市建设等费用的目的税, 用于充实与强化都市整备,包括下水道、公园、生活道路、学校、医院、中小河 流对策及满潮对策等。基础设施改善,有利于提升当地社区的空间价值和社会经 济价值。

对低价不动产免征,具有一定的收入调节作用。在市町村,当同一人所有的土 地资产总价值不足 30 万日元、房产总价值不足 20 万日元时,免征税;对东京 都土地面积不足 200 平的小规模住宅用地,减半征收。

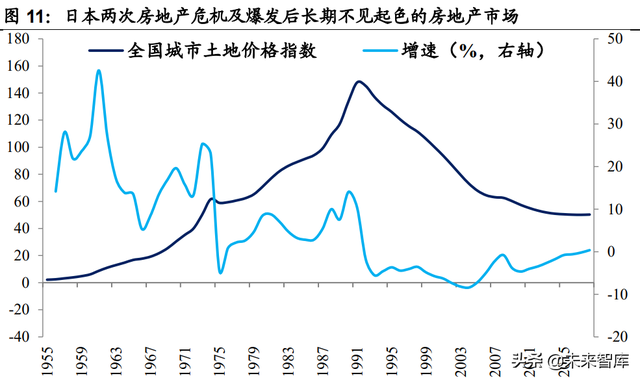

对地价调控作用有限。日本 1940 年开征都市计划税、1950 年创设固定资产税, 对抑制地价上涨作用不明显。1955-1974 年全国城市地价指数上涨 28 倍、六大 城市上涨 34 倍,1975 年石油危机爆发后地价指数有所回落,但次年开始企稳 回升,1986-1990 年全国和六大城市地价指数年均涨幅高达 8.3%和 20.6%。土 地天然不足的同时,赋予了土地过多金融属性,是日本房地产危机爆发的根本原 因。特别是第二次房地产危机,货币金融政策是直接推手。房地产泡沫在 1991年破灭,此后的 20 年里,全国城市地价指数从 1991 年的最高点大降 62.7%, 六大城市跌幅更高达 76.0%,房地产市场自此一蹶不振。

5、德国仅征收土地税

德国住房税收体系中,保有环节仅征土地税,而不收房产税。

5.1、低税基,实际税率“以支定收”

德国土地税是政府依据《土地税法》,针对土地向所有者进行征税。土地税一季 一缴,也可申请半年一缴或一年一缴。税收征管由州政府和地方政府共同承担, 但收入归地方政府所有,属于乡镇税。对于公共用途的土地予以豁免,用地对象 主要包括政府、军队、宗教、非盈利机构、医院、学校、学生宿舍、政府拥有的 科研机构、公园、墓地、公路、铁路等。

土地税=税基×基准税率×稽征率。土地税计算方式较为复杂,各地区税负差异 大。原东西德地区之间、不同联邦州之间、不同人口的市镇之间、不同建筑物年 份之间的税负都存在较大差异。

税基为评估价值,由土地登记处和公证处等相关部门根据政府估值标准、产权登 记价值等综合确定。东德西德现行估值标准不同,西德估值标准是 1964 年出台, 东德是 1935 年。由于估值标准出台较早,所以土地税实际税负较轻。

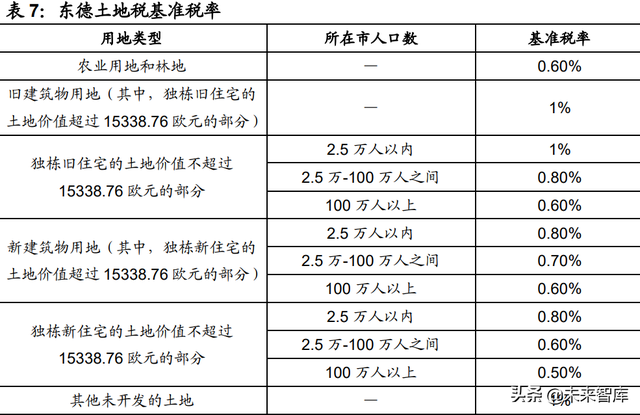

基准税率由联邦政府规定,东西德地区适用不同税率表。

稽征率由各市政府自行确定,不设上限,同时兼顾招商引资吸引力,也可将税率 制定权限下放乡镇。不同类型土地的市稽征率不同,通常情况下,农业用地和林 地的稽征率低于其他类型建设用地。(报告来源:未来智库)

5.2、征收效果:乡镇重要税源,对房价影响不显著

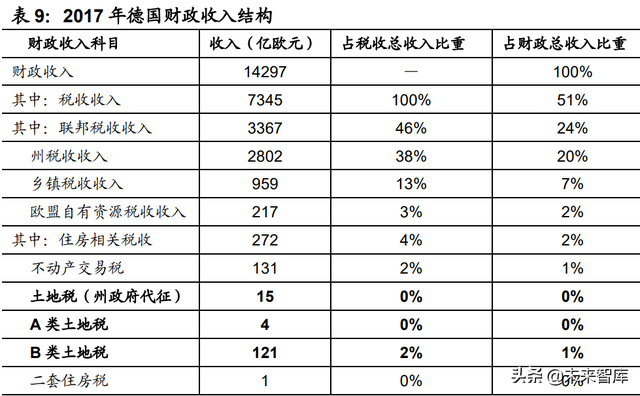

乡镇税收收入的重要来源。土地税征收面向所有存量土地,2017 年贡献税收 140亿欧元,占德国财政收入比重 0.98%,整体占比不高,并不是财政收入的重要来 源;占乡镇税收收入比重 14.5%,是住房相关税收的重要税种。

以支定收,有助于提高区域公共服务水平。稽征率设置由地方政府自行决定,甚 至由乡镇根据财政预算、招商引资等多方面综合考虑决定,不设上限。这有利于 地方政府根据自身需求设定征税目标,提高区域公共服务质量,提升区域内资产 价值。

差异化税率,具有一定的调节居民收入水平作用。德国针对不同类型的土地征 收不同的基准税率。对于西德的住宅用地,低价值独栋、联排房屋和高价值独栋 分别征收 0.26%、0.31%和 0.35%的土地税;对于东德,不同价值水平的住宅用地, 基准税率也各不相同,价值越高,税率也越高。

土地税对房价影响不明显。在全球此起彼伏的房地产大泡沫中,德国独善其身, 1970-2017 年名义房价指数仅上涨 2.3 倍、年均增速 1.8%,同期英国、法国、美 国分别上涨 52.8、16.1 和 12.5 倍,年均增速分别达 8.8%、6.1%和 5.5%。德国 房价稳定的根本原因是货币金融政策稳健,税收只是一个调节因素。事实上,德 国并未将土地税视作调控工具,而是作为筹集地方税收的重要来源。

6、英国征收市政税

英国房产税征收历史悠久。17 世纪中后期,英国开始征收炉灶税,此后房产税 税名与征税标准经过多次调整,包括以窗户数量为征税依据的窗户税,以租金为 征税依据的房屋税,按人头均摊的社区税。1993 年,英国开始按照居民住房的 资本价值征收市政税,纳税主体为年满 18 岁的房屋实际使用人。

6.1、由专有机构评估,分档征税,以支定收

税基由评估机构评估房屋价值,分为八或九个等级。市政税以评估价值征收, 税基由各地方自行确定。英格兰、苏格兰与北爱尔兰将住宅在 1991 年 4 月 1 日 的价值分为 A-H 八个等级,威尔士按照 2003 年的房屋价值分为 A-I 九个等级, 后续建成房屋按照这两个基期价格分类。英国房屋以 A-D 级为主,2018 年英格 兰与威尔士 A-I 等级房屋分别占比 24%、20%、22%、15%、10%、5%、4%、1%与 0%。

税率以 D 级住宅为基准,实行定额税收,税额累进。对 A-H(或 I)每个等级实 行定额税收,D 级为基准税基,其他等级的纳税额等于 D 级住宅纳税额乘以相应 的税收乘数,房价越高,税收乘数相应增高。

D 级住宅纳税额由各地自行决定,实行“以支定收”原则。市政税作为地方税种, 由各地区政府根据当年财政预算的支出缺口决定该地区 D 级住宅的课税额,通过 控制政府支出以限定住房税应纳税额。

税收优惠:若房屋中只有一名成年人,则市政税税额减少 25%,若均为未成年人 则减少 50%,若均为全日制学生则可免缴。对于残疾人士,政府也会给予适当税 收减免。此外,居民带家具的第二套房或度假用房可获最高 50%的市政税减免, 但对于空置两年及以上的房屋,地方政府可加征最高 50%的额外市政税,以避免 房屋过度空置。

6.2、征税效果:地方主要税源,对房价影响较弱

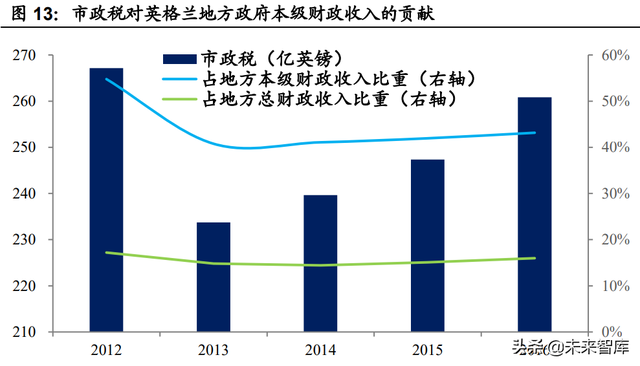

市政税是地方财政收入的重要来源。英国实行高度集中的财政管理体制及财政收 入分配制度,90%以上税收归中央政府支配和使用。市政税作为地方政府主要税 种,2016 财年,英格兰市政税合计征收 261 亿英镑,占地方政府本级财政收入 的 43%,占地方政府全部财政收入的 16%。

税收主要用于当地市政,改善公共服务水平,提升区域资产价值。市政税主要 用于当地市政,包括道路修建、路灯、街道清洁、“上门送餐”类别的公益服务 等,也用于大伦敦市政府 GLA 提供的消防、公安和其他公共服务。通过增加提供 公共服务品,即提升了当地资产价值,也能降低征税成本。

差异化征税,有一定的收入调节作用。类似于德国,英国也采取地方政府“以支 定收”的原则,自行确定基准纳税额,不同级别住宅纳税额不同,住房价值高的H 级住宅纳税额为基准水平的 2 倍,住房价值低的 A 级住宅纳税额为基准水平的 2/3,对收入分配有一定调节作用。

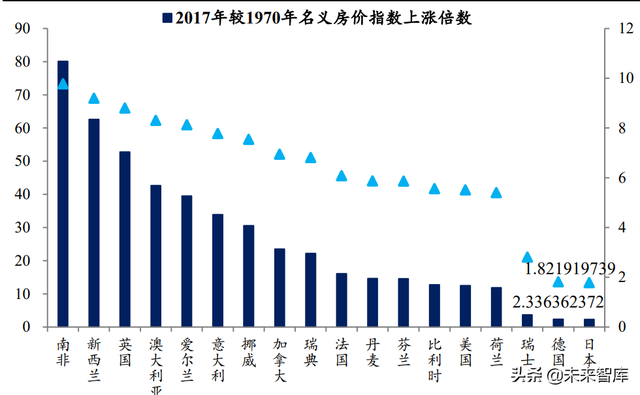

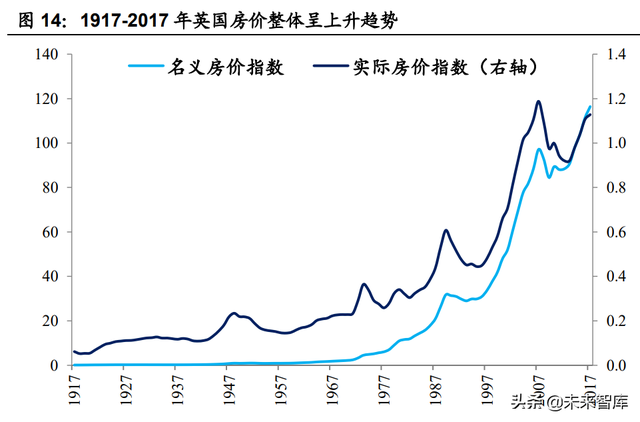

征收市政税对房价影响较弱。英国自 17 世纪中后期就开始征收房产税,1993 年 正式开征市政税,但房价仍然一路上涨。1917-2017 年的一百年,英国名义房价 指数上涨了 888 倍、年均涨幅 7%,实际房价指数累计上涨了 18 倍、年均涨幅 3%。 国际对比看,英国的房价涨幅在主要发达经济体中也显著领先。1970-2017 年, 英国名义房价指数上涨 52.8 倍、年均增速达 8.8%,明显高于同期意大利、法国、 美国、德国、日本分别 33.9、16.1、12.5、2.3 和 2.3 倍的涨幅。伦敦房价位居 全球第二,仅次于香港。英国房价大幅上涨的主要原因是土地,土地分配上严重 不均、规划上偏重保护、开发上效率低下,导致私有土地不能转化为充足的住房 供给,导致价格不断上涨。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站