14亿并购山东博安之后,绿叶制药可能将出现巨大的风险

作者:医库

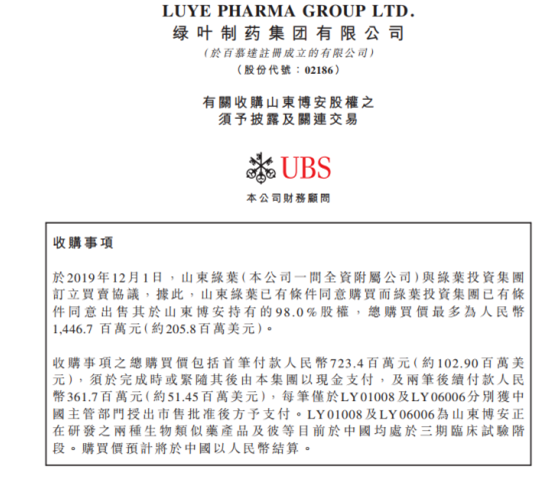

12月1日,绿叶制药发布公告,称该公司全资附属山东绿叶与绿叶投资集团订立买卖协议,山东绿叶将收购绿叶投资集团持有山东博安的98.0%股权,总购买价最多为14.467亿元。

根据协议,绿叶制药将分三阶段支付相关费用,包括首笔付款7.23亿元,及两笔后续付款均为3.62亿元。

首先,绿叶这波资本操作相当于“左手倒右手”。

我们先来看被收购的山东博安的股东。

山东博安于2013年成立,注册本金为1000万元,从事治疗用抗体开发,专注于肿瘤科、中枢神经系统、 糖尿病及免疫疾病产品,股东为山东国际生物,而山东国际生物由刘殿波、杨荣兵及袁会先(均绿叶制药董事及管理层)三人间接持股67%,剩余33%股权由烟台国资委持有。

烟台国资委在这里很可能相当于代持股权。在局部地方有这样的政策,一些资本名义上投资,本质上是类似一个借款,只要付给投资方相当于年化率多少的利息,投资方就可以原样退出,我们见过这样的抽屉协议。

因此,山东博安本质是还是100%由绿叶制药管理层控股的企业,事实上,山东博安可能是绿叶制药还在新加坡上市时就拥有的资产,由于后来上港股需要就剥离了需要长期投入的亏损资产,然后卖给了大股东,因为烟台当地的政策比较好,重新成立的项目公司。

第二,在此之前,山东博安在短时间内已经历了多次股权变更。

2019年7月份,山东国际生物将持有山东博安的所有股权转让给烟台绿创生物(这是一家由刘殿波、杨荣兵及袁会先持有的公司),转让代价仅为2000万元。

10月份,烟台绿创生物再将山东博安的所有股权转给绿叶投资集团。

12月份,即我们看到的公告,绿叶投资集团将手里持有山东博安98%股权转给绿叶制药,购买价格14亿。

不仅7月到12月频繁转让股权(山东国际生物→烟台绿创生物→绿叶投资集团→绿叶制药),而且股权价格一路激增。股权转让价格从7月的2000万元到12月14亿元,翻了数十倍。

如果在A股,100% 监管层要否决绿叶制药上述并购。

绿叶制药在港股的这波操作,如果换做在A股是万万无法通过的。

其一,涉及到大股东的关联交易。

山东博安的前三任股东,无论是山东国际生物、烟台绿创生物还是绿叶投资集团都是由刘殿波、杨荣兵及袁会先三人持有或者间接持有,三人也均绿叶制药董事及管理层。

因此绿叶制药并购山东博安构成关联交易。而关联交易尤其受到市场和监管层的关注。

其二,绿叶制药12月并购价格是14亿,是最初7月转让价的几十倍。

短暂时间内出现巨大价格差异,无法向公众解释,审核也不可能通过。即使最初的转让中,烟台国资委退出是配合抽屉协议也是如此。

其三,绿叶制药现金流短缺,资产负债率上升,抗风险能力弱。

绿叶制药上半年的经营现金流净额为7.54亿元,而投资现金流净额为-13.12亿元,从往年看,经营现金流净额大部分时间都无法满足投资资金需求,下半年预计差额大概率仍为负数。上半年期末现金为12.73亿元。

在现金流短缺的情况下,仍然用超高的溢价来购买产品管线。值得注意的是,绿叶制药支付方式为现金支付,刘殿波等三人把山东博安的股权转让给上市公司后,上市公司把这十几亿现金直接转给了绿叶集团和绿叶集团的实控人。除此之外,绿叶制药还要花费巨资去培养两年之后才可能报批的产品管线,至少还需要花费3-5个亿。

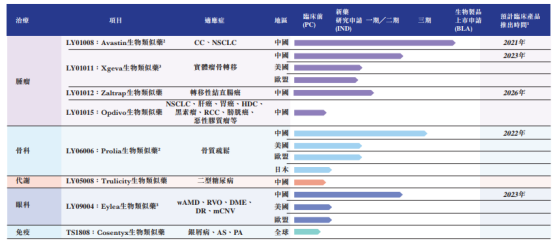

(山东博安在研产品图)

同时,绿叶的两个重磅产品,紫杉醇脂质体和阿卡波糖胶囊也将面临集采重创,两个产品销量总和约在28个亿以上,占绿叶所有销售额的一半,如果进入全国集采,我们预计,价格会下降2/3以上。

假定绿叶中标,可能性约在1/3,价格应该下降3/4,估计销量会翻1-2倍,销售规模下降30-40%。因此,绿叶的销售额、毛利率、自由现金流大幅度受创,销售团队将被迫规模裁员。

如果不中的话,整个处方药业务将出现崩盘,因为没有新的产品管线可以在一两年内补充!

高价收购产品管线,再加上核心产品无论中标与否,预期销售规模都大幅下降,整个绿叶账上现金一把被掏空,公司实际的抗风险能力非常脆弱。经不起任何风吹草动,短期偿债能力和长期业务都有巨大风险。

因此,其实A股市场相对来说才是最保护投资者利益的市场,而在港股市场,只要有大股东操纵,哪怕强行增发、强行低价配股,也会通过!港股市场即得益于所谓市场化原则,也是众多老千股藏身的原因所在。

作者:Dr.2

本文转载自其他网站,不代表健康界观点和立场。如有内容和图片的著作权异议,请及时联系我们(邮箱:[email protected])

评论