专访爸爸糖手工土司:从烘焙正餐化趋势中看清赛道发展潜力

本文来自美团餐饮数据观(MT_Data)。

先说结论:

- 单品聚焦是烘焙细分的趋势之一,在这个基础上,做大基础爆款;

- 烘焙产品从“奖赏性”迈入“刚需性”,对早餐场景的渗透会是重要方向,烘焙正餐化值得深耕;

- “长转短、短转现”是品类典型特征,消费者已经认可手工有价值,牺牲效率为品质,所以定价更高,行业要做出品质感;

- 立足烘焙做万店困难,但千店可以是一个小目标,品牌的壁垒和供应链的壁垒是原始存在的;

- 中、西融合,品类融合,是突出表现,没有明确的边界可言。

所有的消费爆发,都非一时之功。

当烘焙被消费和资本追捧之前,这个品类已经经历过漫长的岁月洗礼,随着现代烘焙技术的引入发展,促生了一个个从底层重塑的故事,也加速了赛道的竞争。时至今日,新旧品牌“海水与火焰”的更替,在新消费的大浪潮里并不是罕事。

而当下站在主舞台上的品牌,个人认为,一种是在借助文化力量进行的主题物化,一类是在聚焦路上越走越远的尝试。前者让国潮中式烘焙快速出圈,后者也在低调中扎根生长。

爸爸糖手工吐司这一品牌即属于典型后者。

爸爸糖手工吐司创立于2015年,2016年7月开设第一家门店,截止目前,全国门店已突破350家,覆盖北京、上海、浙江、成都、沈阳、广州等全国108个城市。爸爸糖作为手工吐司的头部品牌,不仅驱动了整个行业模式的创新,也快速地成长为烘焙行业手工吐司品类的品牌代名词。

日前,该品牌创始人曹国亮接受美团餐饮数据观专访,立足于《2022烘焙品类发展报告》(以下简称《报告》),从行业观察入手,对品类发展进行研判,同时阐述了品牌发展的思路。

谈趋势:“短保转现”、“零食零售化”是显像主线

虽然“面包总会有的”,但实际上,国内的烘焙发展起步时间,过去并不久。

曹国亮指出,上世纪80年代以前,国内的现代烘焙行业几乎一片空白。直到80年代后,西式烘焙从香港、台湾进入大陆市场,比利时Artal集团和韩国烘焙龙头好丽友带动了徐福记、盼盼、桃李等国内烘焙零售企业的发展。

从2000年开始,国内线下餐饮烘焙迎来快速增长期,但整个市场依旧是外资的天下。像新加坡烘焙连锁品牌面包新语、韩国烘焙品牌巴黎贝甜、日本烘焙龙头山崎面包这些外资企业凭借品牌和资本优势,在国内的市场占有率不断提升。

近几年,以互联网蛋糕切入赛道的品牌和国内烘焙领域品牌才逐渐崭露头角,并且在资本的助力下,以中式烘焙和部分面包甜点品牌逐渐崭露头角。

《报告》则将品类发展过程聚焦为1.0—3.0的进阶过程。其中,2.0时期,短保产品因其新鲜、口感的优势,逐步取代中长保食品,成为高增长所在,并且逐步布局商超、便利店电商等零售阵地;而3.0时期,更加强调门店先做,依托线下连锁,一批主打正餐、下午茶的西点品牌也脱颖而出。

曹国亮从趋势研判的角度进一步延展了上述过程,其中,“长保转短保,短保转现做”是一条明显的趋势主线。“前述大型烘焙食品品牌立足区域建设中央工厂,辐射全国,产品聚焦商超零售渠道,而随着烘焙供应链加工工艺的成熟,以半成品为产品前置的中保质期预包装产品口感更加新鲜,像罗森等便利店中多是这样的产品;而现在的餐饮烘焙,更加强调门店端现做,是强调产品健康、口感鲜美的品质感,短保产品成为消费主流。”

并且,消费者已经认可手工有价值,必须以牺牲效率为品质,所以定价更高,行业要做出品质感。

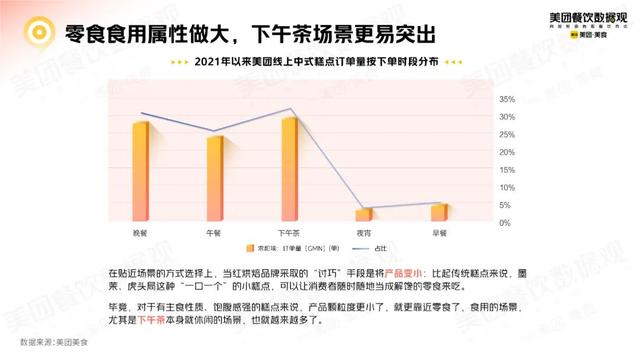

聚焦门店端的经营特色,曹国亮则认为,产品零食零售化的发展已不可逆。“像这一波中式烘焙起来的品牌,在做的一件事就是将产品变小,它是人们逛街时可以调剂的小零食,也可以是休闲场景下搭配咖啡的小甜点,随买随吃随走,同时,下午茶这样的场景也非常容易做大。”

实际上,比起传统糕点来说,墨茉点心局、虎头局这种“一口一个”的小糕点,产品颗粒度逐渐变小,更加靠近零食属性。

谈品牌:单品聚焦,印证“烘焙主食正餐化”思路

如果说基于行业是上述趋势,那针对品牌的发展特色,爸爸糖则找到了一条更加有个性的发展思路:聚焦单品发展,立足主食正餐化,抢占早餐场景。

从名字上就能看出,爸爸糖手工吐司选择切入的,是烘焙的细分赛道——吐司,曹国亮认为,烘焙产品已经从从“奖赏性”迈入“刚需性”,作为主食烘焙的代表,主食的正餐化已经成为了一种趋势,因此,未来吐司的市场规模会占整个烘焙市场的一半以上。早期,吐司食品的做法多为冷冻面团+门店简单烘烤,这样的产品虽然保质期长,但新鲜度明显不足。而爸爸糖手工土司的产品优势主要集中在三个层面:极致的短保、研发实力以及独具特色的供应链,具体来讲:

- 在制作手法方面,品牌的吐司采用纯手工现做的方式,最大程度保证吐司的新鲜度,这也导致了爸爸糖的产品生产成本高,产品均价在30元左右,在价格上并没有优势,客户群体较小。“我们的客群总结起来就是白领和妈妈族,上班会比较忙,没有时间做早点,烘焙类的吐司和面包作为早餐,先在一线城市逐渐可以替代包子、油条,慢慢向早餐渗透。”

- 在研发方面,烘焙产业的研发可以分为三个阶段,第一阶段只是在吐司的几何形状以及外观颜色上做改变,第二阶段是在物料和黄金比例配方上做深层研究,而爸爸糖属于第三阶段,通过与顶级的通路厂商合作,专门开发适用于制作吐司的物料,经过不断测试形成可以落地的产品,同时,由于独家配方有一段时间的保护期,因此在市场竞争中也拥有一定的先发优势。

- 在供应链方面,爸爸糖不仅会与面粉、油脂产业中的一流国际大厂进行合作,在打造特色产品时,还会直接和材料的原产地进行合作,以保证产品味道的独特性。

曹国亮也谈到,当下烘焙的产品生产方式分为三种:“中央工厂+成品”,成品由中央工厂制成,再由冷链运送至各门店销售;“中央工厂+半成品”,产品由中央工厂加工成各种冷冻面团或者半成品,然后配送至烘焙门店现场加工;以及加工车间和门店一体化的“前店后厂”模式。

爸爸糖采用的是“前店后厂”的模式,手工吐司现做现卖,每天以小数点为单位计算产品的新鲜程度,从配方、工艺流程等各个方面来进行管理和控制,将产品的新鲜口感保留到极致。

这种“前店后厂”的模式强调现做,明厨亮灶打造出的新鲜手作氛围吸引经过的路人驻足,让人看到后台的制作过程,对商品感到安心。

据他透露,这样的模式需要耗费大量精力专注吐司的工艺流程,门店会做出一定的牺牲,即缩减SKU。一般来说,一个面包店的SKU大都在100-150个之间,高的可以达到200个,但爸爸糖的门店只做了大概30个SKU,只为保证打造出更加优质的产品。

谈行业挑战:“单店盈利+同质化+效率升级”

“目前来看,烘焙赛道的品牌壁垒和供应链壁垒都不明显,后入者模仿成本低,因此同质化现象是非常明显的。”

这个同质化,一方面是产品的同质化,一方面是风格定位的同质化。“你看现状是中点、西点融合,品类融合,是突出表现,没有明确的边界可言,大家是什么流行做什么,什么火爆做什么,中点西做也好,西点拿来讲故事也可以,缺乏明确的定位特征,而且动辄就做很多个Sku。”

另外,门店端的盈利能力与火爆的排队能力并不挂钩。

其实,在业内看来,很多网红排队属于虚假繁荣,是边际效率做不上去,顾客被迫排队,也是商家稀缺性的饥饿营销。网上对于火爆的部分新中式烘焙品牌的坪效也提出过质疑,有的甚至刚火了一阵就陷入了关店模式。

曹国亮指出,盈利能力堪忧、增长乏力,其实是早期很多烘焙连锁品牌早已经遭遇的瓶颈。

烘焙第一股克莉丝汀自2012年上市以来,营收不断缩小,连续8年亏损,门店数量也呈现逐年下降的趋势;面包新语自2017年起就频现关店潮,陆续撤离多个城市,2020年,宜芝多在上海地区关闭70余家店铺……

产品差异化和消费体验比不过新式茶饮,性价比又难敌预包装产品,烘焙很难再说服消费者为高溢价买单。

“其实,烘焙品牌尤其是现制的线下连锁品牌,利润基本上也就做到个位数。爸爸糖的毛利算高的了,定到55%,净利润也是个位数。“曹国亮表示,”去看大的烘焙食品品牌,去看他们的财报,他们的毛利差不多集中在30%左右,净利率也就只有10%-13%。”

针对上述行业的挑战,曹国亮也谈到了自己的一些应对看法。

首先是像上述所说,减SKU,突出爆品单元,并且有效地做套餐化的消费引导,能够提高单位产品的点单率,降低边际。这一点,《报告》中也谈到了相对应的观点,那就是,当SKU较多的情况下,以爆款引流,用套餐引发复购,提高效率。

而在单品聚焦的发展思路下,《报告》中也阐述了”大单品突破+多品类+快速推新法“的发展模型。分别对应超级单品、基础单品、红利单品,单品突破的好处很明显,一是有利于聚焦资源,把产品的研发、品牌等资源聚焦在一点,更容易建立起品牌的护城河。二是有利于形成细分领域竞争优势,并且对于创业者来说,单品类管理难度小。

”当网红泡沫被挤破后,未来5-10年间,我判断,烘焙品类将会进一步切割为两极分化的发展趋势。“

一种是用极致的小而全的设备,追求成本最低、极致的效率、最快的响应配送速度,让消费者以最便利的方式解决即时需求,吃上安全的普通食物;而另一种则是像爸爸糖手工吐司这样,追求极致的匠人品质,满足消费者为新鲜品质的改善性食品的买单需求。

而对于定位前者的餐饮烘焙品牌,就要不断关注新技术和产品的标准化应用工艺,去提高产品的产出效率,降低定价,用更极致的性价比去获取消费端消费热情,最终也不失为一种好的选择。

[比心]关注我,每天分享餐饮人需要的经营知识!