太难了!日本殿堂级折扣店,来到中国“糊”了?

W

inshang

引言

“零售骑士”堂吉诃德,不敢来中国内地?

来源 | 商业地产头条(ID:Dtoutiao)

作者 | 米娅

头图来源 | 堂吉诃德香港facebook官方账号

安田隆夫曾是个酒鬼。他创立的日杂百货店堂吉诃德,则像个拥挤、吵闹的酒馆。馆子里,透着一股浓浓的反日传统气息。

41年前,这个“酒馆”的雏形,是东京近郊一家叫“小偷市场”的商店;41年后,它顶着“日本最抗周期的零售商”广告牌,来到了中国香港尖沙咀。

一只挤眉瞪眼的黄蓝企鹅,写着Japan Discount King(日本折扣之王),“压缩式陈列”直顶天花板,炸眼的“POP洪流”淹没了商品,这是日本堂吉诃德经典造型。

循环播放的粤语版主题曲“堂堂堂,堂吉,堂吉诃德”,相当洗脑,让“尴尬症患者”浑身不自在。

鲜明的反差,半个月后再次出现。香港网民对堂吉诃德的热情拥趸,骤变为争相投诉。这让“临危受命”扛旗出海的安田隆夫,始料未及。

01

港版堂吉诃德,“只能算Normal”

“只能算Normal。我係唔会买噶。最主要唔係因为贵几蚊鸡,而係实在无嗰个feel啊”。作为堂吉诃德香港店的首波探店博主,Mansonove 给出了这样的评价。

Mansonovo在YouTube有14万粉丝,是堂吉诃德的“忠粉”一枚。每到日本,必去。他想象着进入大门那刻,将看到一个原汁原味的堂吉诃德。

可随着镜头推进,亢奋的情绪,慢慢弱下去了。

堂吉诃德香港首店开在美丽华商场负一楼,24小时营业,占地2.3万呎(约2555㎡)。货架按平面区域分布,进门往右走,依次是:衣袜区、Cosplay区、Party道具区、18岁禁区、玩具模型区、动物睡衣区、药妆化妆区、日化区……

乍看商品大类都有,细究却发现品牌和SKU丰富度远不及日本。Mansonovo总忍不住在镜头里吐槽,“款式唔系几齐全喔”。商品价格有平有贵,但他最经常说的还是“真係好贵啊”、“劲贵喔”。

比如,面膜区以韩国品牌为主,日本品牌很少,小众品牌更少,“只说能满足日常需求”。他找到一款自己常用的面膜,在日本卖约30港元,香港价则是54.8港元。

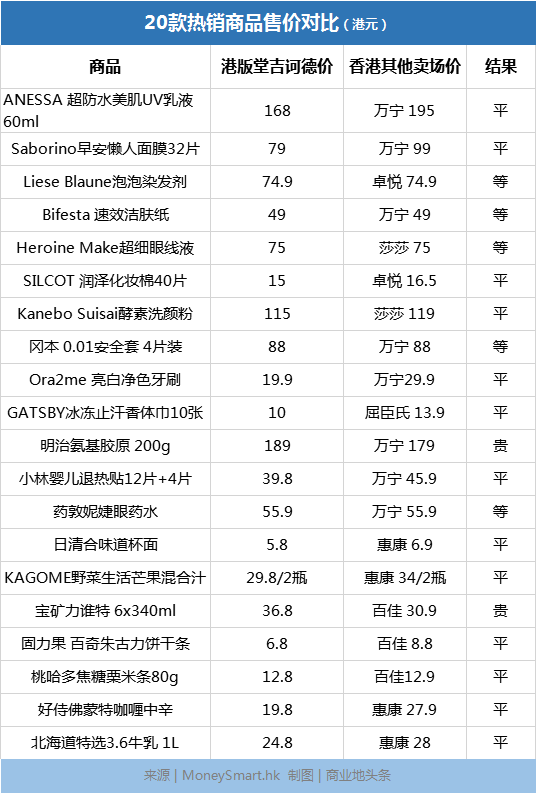

这点,在MoneySmart.hk制作的视频中也有印证。堂吉诃德20款热销商品港版价PK香港其他卖场价,结果是:13款略平价,5款等价,2款略贵。

和其他东南亚门店一样,香港首店也增设果蔬区、海产区、熟食区。但大部分商品都是日本直采,价差明显。一个大号的冲绳芒果,日本约卖100港元,香港则卖199港元。

如此看来,跨洋来到香港的堂吉诃德,价格吸引力弱了很多。而其刻意“本地化”的香港珠宝首饰区、香港版吉祥物、粤语版主题曲,消费者似乎不买账。

更多不满意的声音,则出现在开业的半个月后。网友纷纷投诉港版主题曲“太洗脑”,要求换回日文版。看似有点“无厘头”的投诉事件,背后是对日本堂吉诃德期待落空的抗议。

02

“酒鬼”安田隆夫,70岁碰壁

看着一条条激起热议的投诉,70岁的安田隆夫有些失措。现在的局面,在他的意料之外。

安田隆夫生于1949年,正值日本战后首次婴儿潮爆发(1946年-1949年),长于日本经济高速发展的第二消费时代(1945年-1975年)。

他在日本知名高等学府庆应义塾大学(Keio University)求学,毕业于文学/科学学院,以“不说废话”(no-nonsense)著称。

甫一毕业,就失业了。最大喜好,喝酒和赌博。彼时日本,正逐步跨入第三消费社会(1975-2004)。出生于第一次婴儿潮的人成年了,他们厌恶千篇一律的消费方式,更喜欢用“轻薄短小”的商品,张扬个性。

这让安田隆夫看到了机会。1978年,29岁的他用800万日元,从破产工厂买来小商品尾货,在东京郊区开了个18平米的“泥棒市场”(小偷商店)。

十年摸爬滚打,1988年东京都府中市的一处十字路口,竖起了第一块堂吉诃德的店招。

西班牙洛可可风格的粗犷磊石,凿开一个大洞,里面是一只骑着驴的企鹅。企鹅戴着帽子,手持盾牌,眼睛上斜瞪着头顶的风格。它以日本动漫形式,复刻西班牙骑士堂吉诃德的离经叛道。

这只“招摇”的企鹅,在街头的车水马龙里,诉说着安田隆夫最初的梦想——娱乐,一切与日本“中规中矩”的传统反着干。

1988年首家堂吉诃德门店

来源:维基百科

商品丛林:1000平的空间,塞进4.5万个SKU(相当于沃尔玛),以压缩式陈列,冲上屋顶,占满过道,制造挖宝乐趣。

POP洪流:夸张的手绘海报,配合循环播放的欢乐音乐,营造冲动购物氛围。

夜间行动派:当时日本零售店普遍8~9点就关门,安田隆夫把营业时间延长至凌晨,部分门店通宵营业。

店员battle:一线员工要自定销售、毛利、库存周转率目标,并相互竞争。店长之间也有竞争,30%商品由公司统一配送,70%由店长采购。

图片来源:instagram

单店模型打通后,堂吉诃德在日本国内开始了“复制粘贴式”高速扩张。

安田隆夫主张,“激进”收购效益低下但资产良好的零售企业,以快速获得规模及供应链优势。之后,再有针对性地把堂吉诃德模式“复制”到相应企业,即进行资产盘活重组。

2007年,堂吉诃德以133亿日元全资收购商超零售长崎屋。这笔收购,让堂吉诃德多了55家门店,营业面积增加了约36.9万㎡,成本只花了约4.4万日元/㎡,而自己拓店的成本约20万日元/㎡。

收购后,其开发了“MEGA 堂吉诃德”商超大店,嵌入堂吉诃德模式,由长崎屋公司负责经营。这一举措,让亏损多年的长崎屋,扭亏为盈,并在2018年财年盈利49.41亿元。

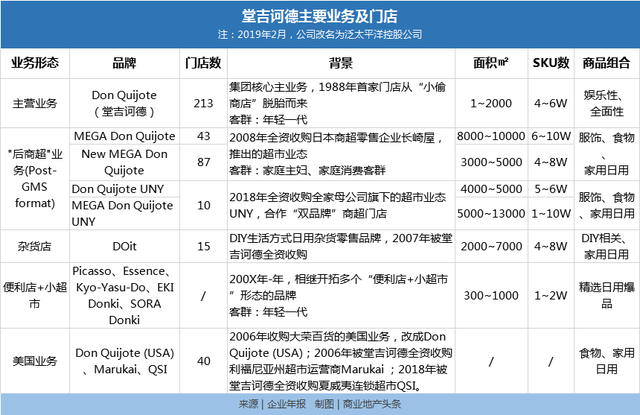

收购+自建模式扩张,堂吉诃德渐成一个多品牌、多业务的零售集团。目前,旗下已有695家店超15个品牌,除主营的另类百货堂吉诃德外,还有“后商超”(Post-GMS format)、杂货店、便利店、小超市等。

靠着优势供应链、另类门店风格,堂吉诃德与几乎同期创立的全家、7-11、MUJI等,成功穿越了1973年石油危机、1990年房地产泡沫、1997年金融及2008年金融危机。

但只有堂吉诃德创造了一个神话:营业收入、利润连续29年“双升”,仅次于日本家居零售巨头宜得利(NITORY,连续31年增长)。

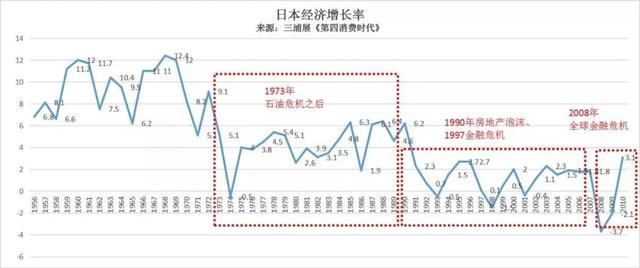

可神话背后,危机早已潜伏。一方面,日本经济低迷现“长尾效应”,增长率从1989年顶峰的12.4%,到2008年触底-3.7%。期间虽有波动式回升,但整体走低。

制图:商业地产头条

而其高速增长所依靠的消费需求市场和劳动力红利,亦渐渐削弱。劳动力、总人口走低,少子老龄化加剧,消费市场萎缩。期间,因为日本政府一再提升消费税,消费欲望和能力进一步被抑制。

数据显示,1995年,日本适合高龄劳动力人达到顶峰(8716万),到了2015年时仅为7500万。对应的老龄化则从15%升至25%。而出生率从1973年的1.7%,降至2016年的0.78%。

全速奔跑的堂吉诃德,终是慢了下来。2015年,熬过又一谷底后,堂吉诃德发布消息称,创始人安田隆夫将卸任国内公司CEO。此时,他已经66岁了,早已过知天命年纪。

制图: 商业地产头条

未料到,2015年后,堂吉诃德再次陷入增速放缓的“怪圈”,并宣布了长期海外战略——门店数增至200家,销售额达1万亿日元,占总销售额的30%。

无奈,安田隆夫再出山,意在海外复制堂吉诃德“日本式”成功。如今,四年过去了,站在香港美丽华,回看这场征途,不得不说,70岁的他,碰了个壁。

03

一场“被迫”出海的征途,命运几何?

香港,并不是堂吉诃德在东南亚及周边开辟的第一据点。

此前,其已通过合资公司已在东南亚开了6家门店,包括新加坡5家、泰国1家。今年12月,香港大型商场“海之恋”商场店开业后,东南亚总门店数增至8家。

综观这些门店,不难发现它们与最初的“穷人超市”模样,相去甚远,大多印着精品超市的模样。

选址从街边独栋变为城市核心商场。

增设果蔬区、海产区、熟食区,强调日本直采。泰国版设有大面积的就餐区,新加坡店明显原木风格。

商品陈列,不如宣传中那般凌乱,比普通超市紧凑。SKU丰富度也打了折扣。

堂吉诃德曼谷店

来源:Facebook网友洪莲慈

堂吉诃德新加坡店

来源:Money Smark HK

可预想的是,变了样的堂吉诃德,要想在国外轻松把钱赚了,几乎是不可能的事。个中愁滋味,在其2006年首次出海时,就已经尝过了。

2006年,堂吉诃德通过收购日本大荣零售的美国业务,进入美国夏威夷,但因业务整合不顺,及对美国市场不熟悉,连续五年门店数停留在4家,之后连续三年为3家。

直到2013年,收购加利福尼亚州的超市运营商Marukai Corporation,其海外门店数才增至14家,而之后四年再次陷入停滞。

门店增速缓慢外,海外门店的利润贡献更是微乎其微。

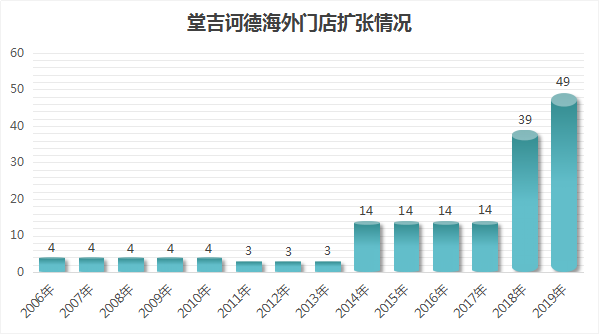

2018年财报显示,堂吉诃德14家海外店总营业利润为11.83亿日元,仅占全部营收的2.29%。而今年通过收购美国SQI和加速扩张东南亚,使其海外门店数增至47家,业绩表现待定。

数据来源:企业年报,制图:商业地产头条

即便如此,堂吉诃德的“自救运动”还是继续,安田隆夫使命未完。今年2月,堂吉诃德公司更名为泛太平洋国际控股公司(PPIH),多品牌和国际化的野心不减。

但现在,多品牌策略战略的软肋,也逐渐显露。商超是日本的“夕阳产业”;便利店,则必须与大咖们硬碰硬。光是三大便利店巨头,日本门店数就多达5.6万家。更不用说,大创(DAISO)、Seria这些百元店大军。

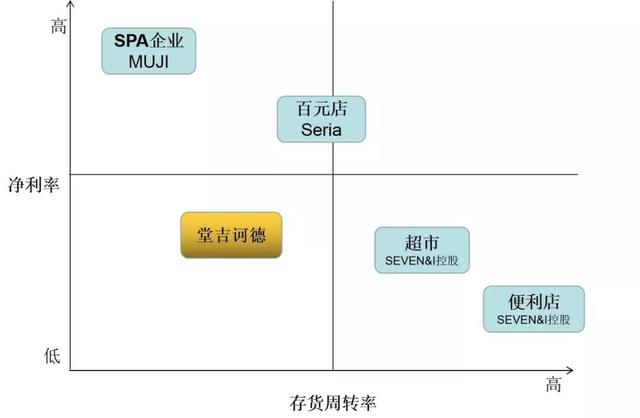

日本的零售企业可分为SPA企业、百元店、超市、百货、便利店。根据以上分类的上市企业的财务数据(2010-2017年),剔除波动特别大的因素,以2017年数据做对比。对比结果是,堂吉诃德的存货周转天数为71天,高于百元店Seria的56天,而净利率4%略高于超市SEVEN&I控股3.3%。据此制成企业组群图如下:

数据来源:企业公告

企业营运能力的核心指标:总资产利润率(ROA)=净利率×周转率。根据财务理论,净利润率和周转率一般负向变动。行业分析师苏珊认为,从上图可看出,堂吉诃德的净利率与周转率都不高,处于象限中的劣势位置。

由此可见,放到整个日本零售大环境中,堂吉诃德的运营效率不高,在低利润的情况下,没有把周转做到极致。因此,堂吉诃德并无比较优势,盈利压力巨大。

同时,多品牌战略推进多年,但还是处于持续试探过程,还没有明显的利润贡献。2009-2018年财务数据显示,70%的利润,依然只能由堂吉诃德独自扛着。

加速缩水的日本市场,还能维持堂吉诃德的“增长”神话多久,这是个未知数。继续打开东南亚为主海外市场,是延续神话的必选题。前提是,出海有道。

堂吉诃德曼谷店

来源:Facebook网友洪莲慈

一个不容忽视的重要市场是——中国内地,暂时还未出现在堂吉诃德的海外扩张名单中。

MUJI在此挣扎求变,高岛屋黯然离场,而杂货店品牌LOFT却刚把海外首家直营店开进了成都。起落往来间,呈现了中国内地市场的“魔幻色彩”。

安田隆夫说,堂吉诃德的个性之源,就是他自己。当魔幻的他,与魔幻的中国市场,处在同一频道时,又会有什么样的故事。

![]()

本文经授权转载,文字和图片版权归原作者所有

转载、投稿、爆料、洽谈合作

联系小编:winshangxb