人造肉行业深度报告:蛋白新能源,探索人造肉行业革命之路

获取报告请登录未来智库www.vzkoo.com。

1. 替代蛋白优势显著,行业崛起是必然趋势

1.1. 替代蛋白符合健康趋势,填补全球蛋白行业缺口

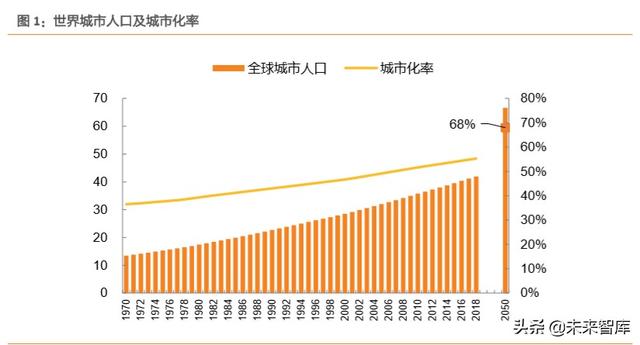

替代蛋白可填补肉类蛋白刚性需求缺口。蛋白质是人类细胞生命中必需的营养素之一,严 重的蛋白质营养不良是许多非洲和亚洲国家儿童死亡的主要原因。包含人类健康必需的全 部九个氨基酸的完整蛋白质通常存在于动物性食品中,例如肉类和奶制品。但是,基于人 口增长带来的肉类缺口、畜牧业对环境带来的危害及肉制品引发的相关慢性疾病的风险, 人们更加意识到植物蛋白等替代蛋白的益处。在美国、欧洲等发达地区,植物蛋白对动物 蛋白的替代效应逐步加强。据联合国预测,2050 年世界人口将达 98 亿左右,城市化率将 由 2018 年的 55%增长到 68%,城市化、人口增长导致肉类需求总量增加,肉类替代蛋白将 迎来高速发展,行业前景不容小觑。

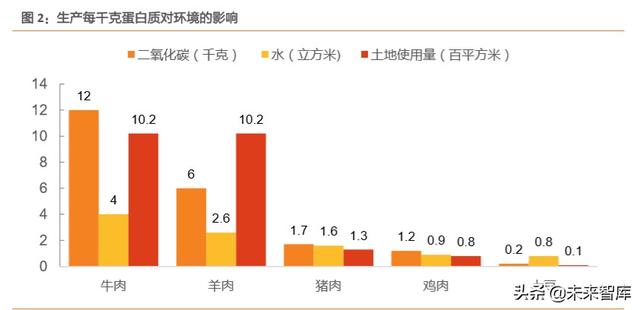

替代蛋白可减少全球环境污染和资源浪费。畜牧业在全球温室气体排放总量中的比例接近 15%,超过所有汽车、卡车、飞机、火车和船舶的排放总和,是温室气体最主要的来源。 如果改从植物中直接获取蛋白,就可以跳过动物养殖过程,因而缓解温室效应。同时,人 造肉可以节省畜牧养殖中消耗的大量土地、粮食和水资源。与制作标准牛肉汉堡相比,制 作 Beyond Burger 产生的温室气体排放量减少 90%,能源消耗减少 46%,对水资源短缺 的影响减少 99%,对土地使用的影响减少 93%。

人造肉具有零胆固醇、低脂肪和少量膳食纤维等健康优势。人造肉含大量的蛋白质和少量 的饱和脂肪,天然优势是没有胆固醇。随着生活条件的改善,全球肥胖率不断上升,肥胖引 起的健康问题逐渐引起人们的重视。由于人造肉胆固醇含量极低,避免了过度摄入肉类带 来的健康隐患。与一般相比,基于植物的汉堡肉具有更多的蛋白质,更少的总脂肪,比未 经调味的牛肉饼包含更多的钠,营养成分更高。同时,在几乎所有动物性食物都不含膳食 纤维的情况下,膳食纤维主要靠植物性食物来摄入,植物肉可以提供肉制品所缺乏的纤维。

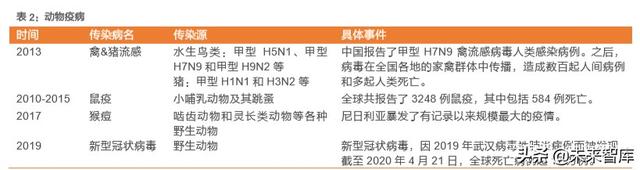

人造肉可减少肉制品带来的患病风险。2004 年,世界卫生组织指出饮食因素,包括食用 某些肉类,占发达国家大多数癌症的至少 30%。此后,世界卫生组织将加工肉类(例如热 狗,火腿,培根和香肠)添加到其第一类致癌物中。根据 Beyond Meat 官网,长期食用普 通肉类会增加 16%的癌症以及 21%的心脏病患病风险。同时,加工的红肉(例如香肠或 牛肉末)含有硝酸盐和亚硝酸盐,与心脏病和糖尿病相关,危害人类健康。此外,动物和 牲畜易感染各种疾病,例如疯牛病,猪流感、口蹄疫、禽流感等,可能造成健康风险。人 造肉可以避免动物疫病对人畜安全的影响,也能解决牲畜使用药物或抗生素对人体的影响。

人造肉迎合动物福利思潮。过去几十年中,动物生产的大量增加引发了消费者对动物福利 的关注。零售商和食品加工商要求对动物性食品提出更高的动物福利标准,并且在贸易协 议中越来越要求遵守这些标准。 2015年有32%美国人认为动物应当享受和人类相同的权力, 免于伤害与剥削。现今,近 90%的中国民众明确表示愿意购买来自更高福利养殖场的猪肉 产品,相当一部分民众表示愿意为动物福利更好的猪肉多支付 5%-10%的价格。相应地, 各个领域的商家对动物福利也愈发重视,诸如 Gucci 等服装品牌拒绝毛皮作为原材料,特 斯拉开始提供非动物皮质座椅的汽车。在这样的情况下,能够从根源上解放动物、改善动 物福利的替代蛋白迎合了动物福利者的需求,被市场看好。

1.2. 替代蛋白满足消费者差异化需求,符合消费升级趋势

伴随着千禧一代成为消费的主力,他们对个性化的诉求和乐于尝鲜的特质或将推动全球人 造肉潮流。在对美国千禧一代选择无肉饮食原因的调查研究中,51% 的受访者是出于身体 健康的原因选择素食主义,32% 的受访者因为环境保护而选择吃素食,还有 30%受访者是 由于善待动物,新一代主力消费者健康、环保和动物福利意识强。

2014 年,欧洲素食者约占人口的 10%;2016 年,11%的澳大利亚人每天都吃素食或纯素食; 2020 年,百分之二十的德国人将以素食为主。2015 年 9 月-2016 年 8 月,打着“素食” 和“纯素食”概念的产品数量,比五年前各自增加了 25%和 257%,素食概念不断深入人心, 逐步发展为全球潮流。

我们在《2020 年度策略报告》中提出,第四阶段为需求有差异向产品无差异发展的阶段, 这一阶段专属定制是其主要特征。当消费时钟拨动到第四阶段的时候,此时的“供给无差 别”是主动的无差别,消费者有了大量的选择空间和选择权,并且经历了“品牌化”和“消 费升级”两个阶段后,更多的是产品本质的回归和自我个性的彰显,因为产品本身的质量 高度提升,差异性在缩小,消费者更注重自己内心需要。

同普通肉类相比,替代蛋白的成分更加灵活,具有多样性。除了外形和口感外,人造肉最 主要是模拟普通肉类的营养成分,通过不同的配方达到和相近的营养成分,减少与普通肉 类之间的差异。而公司在有能力达到和普通肉类相同的营养成分后,可以通过添加一部分 其他营养成分满足不同消费者的个性化需求。2015 年 2 月,Beyond Meat 发布了品牌为“野 兽”的素食汉堡肉饼。野兽汉堡在制造过程中添加了肉类所不含的微量营养素,如维他命 A、维他命 C,使人造肉汉堡的营养成分更加多样。国内人造肉初创企业星期零所研发的 植物肉也可以按照人体所需添加钙铁锌硒和维生素等微量元素。配方的灵活性使得人造肉 可能会比普通肉的营养价值更高,并且可以通过专属定制满足不同消费者的营养成分需求。

植物蛋白特殊性扩大应用范围。二十世纪九十年代,植物奶品牌 Oatly 成立。但此后,其 客户局限于乳糖不耐受人群,销量一直不温不火。直至 2012 年,Oatly 调整了营销策略, 进驻各个国家的咖啡馆。燕麦奶在咖啡调制过程中表现出非常好的属性:起泡性好、热稳 定性较高、人工添加剂少,味道低调,能衬托咖啡的香味。 在咖啡界广受追捧后,Oatly 又根据市场需求推出了巧克力等多种口味。2019 年,它推出了以燕麦为原料的植物基冰淇 淋,还和喜茶联名推出了燕麦奶波波,多样性强,应用范围逐步扩大。

1.3. 四种替代蛋白中植物肉发展最为可观

目前存在四类替代蛋白,由于其他品类未推向市场或接受度低。目前人们所熟知且本文所 提到的人造肉属于植物蛋白肉的范畴,是四类“替代蛋白”趋势下发展最为可观的一类。

1) 昆虫蛋白:以昆虫为原料,从昆虫的各个生长阶段,如卵、幼虫、成虫、蛹、蛾等提 取的蛋白质。由于昆虫数量大,繁殖快,且高蛋白、低脂肪,营养结构合理,肉质纤 维少,又易于吸收,为世界各国所关注。但主流群体对以昆虫为食接受度低且大规模 生产技术暂不成熟。

2) 微生物蛋白:以工农业及石油废料人工培养微生物菌体,形成蛋白质、脂肪、碳水化 合物、维生素等混合物组成的细胞质团。由于微生物生长繁殖速率快,生产效率高; 农业废料、废气均可成为生产原料,来源广泛,在世界范围内得到了广泛认可,但同 样难以被消费者所接受。

3) 细胞蛋白:用组织培养技术以动物干细胞培育而成,这个过程生产了肌肉组织,模仿 了动物肌肉并具有相同蛋白质特征。但目前细胞肉的成本昂贵,约为 300 美元/千克, 且技术壁垒高,尚未真正推向市场。

4) 植物蛋白:最完善的蛋白,来源于植物,营养全面,易被人体消化吸收,具有多种生 理保健功能。平时常见的豆类、谷类、薯类、坚果均含有蛋白质,其中豆类尤其是大 豆蛋白质含量高达 40%。植物蛋白整体成本低、安全性强、易消化且对动物福利和环 境副作用小,现已大量应用,是目前为止最佳的替代蛋白质。

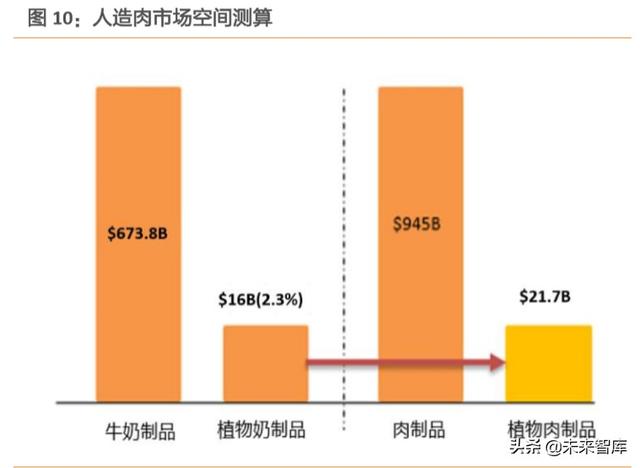

植物蛋白肉市场高速发展,全球人造肉市场千亿可期。2019 年,全球植物蛋白肉的市场规 模约 121 亿美元,预计每年将以 15.0%的复合增长率增长,到 2025 年将达到 279 亿美元。 如果人造肉市场规模可以目前植物奶与乳制奶的比例(2.3%),那么全球人造肉市场未来将 达到 217 亿美元,对标较为成熟的美国植物奶市场,植物奶渗透率已达 13%,全球植物肉 类市场模糊测算可达 1229 亿美元。

2. 美国人造肉行业率先起步,研发水平及商业模式逐步成熟

2.1. 百年发展史,替代蛋白概念接受度高

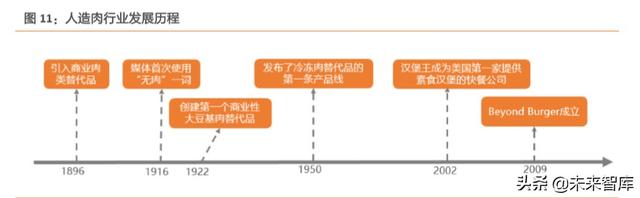

1896 年,约翰·哈维·凯洛格博士发明了商业用肉类替代品,并率先开发了两种美国第一 类植物性肉类产品,美国开始引入商业肉类替代品。1916 年,媒体首次使用“(meat-free)” 一词。1922 年,麦迪逊食品公司生产出第一个基于大豆的肉类替代产品,大豆成为后续肉 类替代品的主要成分。1950 年代,沃辛顿食品公司成为第一家冷冻植物肉替代品的公司。 在沃辛顿的冷冻肉替代品生产线之前,只有较长的保质期的罐头类产品。2002 年,汉堡王 成为第一家开始提供素食汉堡的食品公司。随着 Beyond Meat、Impossible Food 的成立, 世界食品巨头公司纷纷布局人造肉市场,行业实现高速发展。

美国消费者对肉类替代品的接受度高且不断提升。2018 年 2 月,美国 48%的受访者表示, 他们不太可能“购买外观和味道与肉类相同,但以人工生产的成分为基础的食品”。到 2019 年 9 月,这一数字已降至 40%。在过去的 12 个月里,近一半(48%)的 40 岁以下受访者 已经食用了植物性肉类,而 40 岁以上的受访者中只有 27%尝试过这些产品。随着千禧一代 和 Z 时代消费者逐渐成为消费主流,他们对绿色健康食品以及环境保护的需求将会越来越 高,人造肉的接受度将会进一步提高。

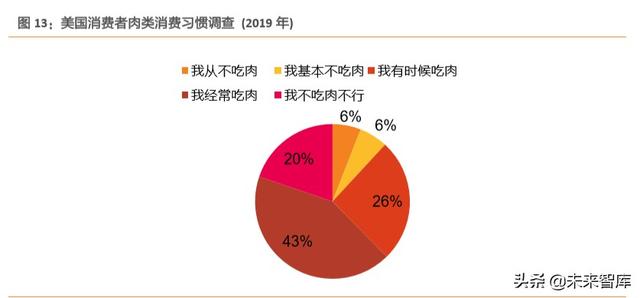

美国素食者主义者占比提升,潜在消费者占比高。从 2014 年到 2017 年,美国人口中素食 主义者由 1%上升至 6%。在《2019 年牛肉和猪肉消费趋势报告》中,吃牛肉和猪肉的消费 者中有 50%左右表示食用人道对待的动物很重要。在消费者消费习惯调查中发现,在道德, 健康和环境的激励下,作为潜在的人造肉目标人群,少量、基本或从不食用肉食的美国消 费者占比已高达 38%。根据 2019 年的美国消费者肉类消费习惯调查,超过三分之一的美国 人(占 39%)正在积极尝试食用更多的植物性食品。

2.2. 市场规模快速增长,巨头纷纷布局

美国植物肉市场发展迅速,全球领先。2019 年,美国植物基食品销售额达 50 亿美元,与 2017 年相比,销售额增长了 28%。美国植物肉市场增长速度超过整体植物基市场增速,2019 年,美国植物肉市场销售额达 9.4 亿美元,较 2017 年增长了 38%。相比之下,美国食品零 售总额过去两年仅增长 4%。美国植物肉行业销售额增速远超零售行业,或将在未来继续保 持较快增长。

人造肉市场份额主要集中在美国。美国人造肉行业在全球发展中遥遥领先,食品行业巨头 纷纷布局,成为人造肉市场的领跑者。根据 IRR 的预测,美国食品巨头 Kellogg’ s、Conagra’ s Gardein 和 Kraft Heinzs Boca 分别在肉类替代品市场占据了 47.7%、9.8%和 4.2% 的 市场份额,分别排名一、二、四,第三名 Beyond Meat 的市场占有率为 6.8%,美国成为 全球人造肉市场领跑者。

美国人造肉市场品类丰富、渠道广泛。现阶段,美国商超可得的人造肉产品种类丰富,主 要是以植物蛋白制成的碎肉、汉堡、香肠、肉饼等品类,在产品品类方面对普通肉制品有 较强的替代性。同时,人造肉产品销售渠道广泛,同时覆盖商超和餐饮渠道,餐饮方面, 汉堡王、麦当劳、星巴克等纷纷与人造肉公司合作,推出人造肉产品。商超方面,亚马逊、 全食、艾伯森等均为人造肉的销售渠道,人造肉产品在美国的销售渠道广泛,推广力度大。

2.3. 美国人造肉行业领航者——Beyond Meat & Impossible Foods

2.3.1. Beyond Meat——人造肉第一股

Beyond Meat 创立于 2009 年,是美国发展快的食品公司之一,主要利用豌豆蛋白为原料 生产人造肉产品,2012 年,公司的初创产品在美国各地上市,2016 年推出了标志性产品 Beyond Burger,是全球首款外观、味觉和真正的牛肉几乎没有差别的素肉饼,并且完全由 植物制成。2019 年 5 月,公司在纳斯达克上市,成为人造肉第一股。截至 2019 年 7 月, 公司可以生产用于汉堡,碎牛肉和香肠的植物性产品,并在全球 50 多个国家/地区销售。

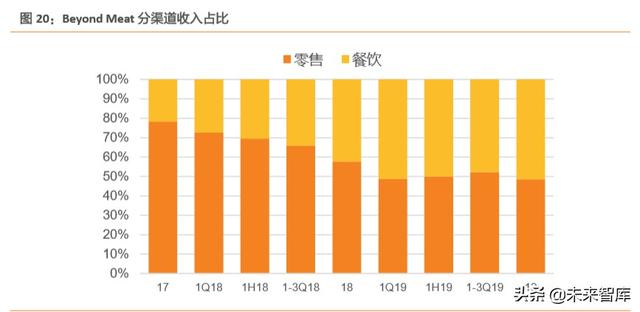

营收持续高增,毛利率逐年提升。 2019 年,beyond meat 在第三季度首次实现了季度盈利, 全年总营收 2.98 亿美元,同比增长 239%, 2019 年的净收入增长主要是由于 Beyond Meat 的鲜肉产品的销量增加零售点,餐饮和餐饮服务渠道的平台,包括新的战略客户,国际客 户以及现有客户的更大需求等,扩大了分销点。2018 年起,公司毛利实现转亏为盈,2019 年毛利率增至 33%。2019 年的毛利润达到 9975.6 万美元,同比增速高达 478%,呈高速发 展态势。

公司主营零售,大力拓展餐饮渠道。公司以零售业务起家,在全球 5.3 万多家零售商和餐 馆都有售,同时在大多数大型连锁店销售,包括亚马逊、全食、克罗格公司和艾伯森公司。 公司正在大力拓展餐饮领域,与餐饮公司增加合作。2019 年,公司餐饮渠道营收占比由 2017 年的 22%增至 51%。2020 年 1 月,连锁餐饮巨头麦当劳宣布与公司扩大合作,将加 拿大人造肉汉堡的试点门店从 28家扩大至 52家,并将试点周期继续延长三个月。除了麦 当劳外, 2020年 3月 3日起,加拿大 1200家星巴克门店将开始与 beyond meat合作,销 售人造肉三明治,餐饮渠道收入占比将持续增加。

稳定的供应链是人造肉行业公司发展的重要保障。尽管公司在新兴的肉类替代品行业中优 势地位显著,但也曾因供应链供给不足,遭遇产能瓶颈,导致产品短缺。Beyond Meat 产 品的主要成分是豌豆蛋白,随着豌豆蛋白的消费量激增,出现供应紧张局面。同时,随着 需求的增加,一些供应商也不愿意以低廉的价格签订长期供货协议,给企业的发展造成了 压力。 最初公司只有一家蛋白质供应商,占 2018 年前九个月净收入的 79%,风险较大。 2019 年, 公司扩大与荷兰 Zandbergen 公司的战略关系,通过本地化生产减少运输,提高 向欧洲各地的客户提供产品的速度。2020 年,公司与全球蛋白生产商 Roquette 签订了多 年期的协议,并与中国蛋白供应商签订供货合同。在开始拓展亚洲市场后,预计公司未来 豌豆蛋白的需求量也会显著增加,多方供应商为公司稳定发展提供保障。

2.3.2. Impossible Foods——带“血”的高仿肉

2009 年,斯坦福大学生物化学教授帕特里克•布朗认为集约化畜牧业是世界上最大的环境 问题并决定通过提供自由市场竞争产品减少动物农业,2011年布朗成立Impossible Foods。 2016 年 7 月,公司推出了其首款标志性产品 Impossible Burger,于 2018 年 5 月获得了犹 太洁食认证,并于 2018 年 12 月获得了清真认证。2019 年,公司推出了新产品 Impossible Burger 2.0。自该产品以来,公司的收入增长了 50%。 2019 年,布朗表示公司正在研究“整 块牛肉”,包括牛排,进一步拓宽人造肉产品品类。

与同类公司相比,Impossible Foods 核心技术突出。该公司在分子水平上研究动物产品, 然后从植物中选择特定的蛋白质和营养素,以再现特定肉类产品的体验和营养。通过基因 工程改造的酵母生产豆血红蛋白,使得产品的口味和形态与真肉更加相似,再现了动物肌 肉中的关键特征-脂肪、结缔组织,使产品在外观和口感上尽量做到以假乱真。2019 年, Impossible Foods与可持续发展咨询公司 Quantis合作进行了生命周期评估,结果表明,与 同样规格、最环保的牛肉产品相比,Impossible Burger的供应链也能减少 87%的用水、96% 的土地使用以及 89%的温室气体排放。

Impossible Foods主要聚焦餐饮,逐步拓展零售渠道。2017年,美国仅有约 40家餐厅售卖 公司相关产品,2018年,公司产品已在全美约 5000 家餐厅出售。2019 年 4 月,Impossible Foods 与世界第二大汉堡包连锁店——汉堡王推出 Impossible Whopper。与此同时, Impossible Foods计划扩展其零售渠道。公司于 2019年在一些美国杂货店逐步推出植物肉 饼,并计划在 2020年中期前在美国每个地区的杂货店中提供这种肉饼,实现零售和餐饮渠 道的同步发展。

Impossible Foods 不断扩大其市场范围。除美国外,消耗了全球近一半的肉类的亚洲是该 公司的首要目标。2018年 5月,公司选择中国香港作为进军亚洲市场的进入点,这也是其 在美国以外市场的首次亮相。这次亮相的产品颇受欢迎,目前已为香港及澳门近 150 家餐 厅供应人造肉。2019年 3月,产品进军新加坡后,亚洲市场的整体销量飙升超过 3 倍。然 而,因为涉及转基因技术,需要通过审批才能进入中国内地市场,因此目前产品还未进入 中国内地。2019年 9月,Impossible Foods向欧盟提交在欧盟获得使用大豆高铁血红蛋白的 授权申请,暗示该公司正寻求进入欧盟市场,并在美国和亚洲以外的地区扩张。

与 Beyond Meat 类似,Impossible Foods 也曾遭遇供不应求。早在 2017 年,Impossible Foods 在全国范围内将 Impossible Burger 引入 1000 家餐厅后就开设了工厂,以扩大产能, 但仍无法满足快速增长的需求。2019年,关于 Impossible Foods汉堡可能出现短缺的报道 已经冲击了包括红罗宾(Red Robin)和怀特城堡(White Castle)在内的主要合作伙伴, 并因产能不足放弃了与麦当劳的合作。为了解决短缺问题,Impossible Foods在 2019年下 半年安装了第二条生产线,使得产能翻倍,快速提高产量。

3. 中国市场处于发展萌芽期,多方因素共振行业快速发展

中国传统素肉技术水平低,多数不属于人造肉范畴。国内传统的素肉产品技术含量低,多 以豆粉、豆粕、大豆蛋白、小麦蛋白等为原料,通过挤压膨化方法是进行简单加工,在某 种程度上模仿肉制品味道或外形,实际口感与肉制品相比有很大差距,价格低口感差。国 外人造肉,多 利用分子生物学、大分子物理等技术,将蛋白结构转换成肉类的纤维状结构, 实现对动物肉的全真模拟,口感、气味跟动物源的肉类制品相差无几。而由于国内人造肉 行业起步晚,技术落后于国际水平,在开发过程中,产品调味、素肉结构及工业化设备等 发展瓶颈亟待解决,目前中国多数素肉生产商的产品不属于人造肉范畴。

3.1. 国内人造肉市场扬帆起航,加速布局

自 2019 年 Beyond Meat 上市后,中国传统素肉企业进入转型期,合作创新人造肉产品, 国内大量初创企业涌入人造肉行业赛道,国外企业瞄准中国庞大市场,中国人造肉市场开 始快速起步,引起国内消费者关注,涌现出发展态势。根据数字 100 的市场调研,目前国 内消费者在人造肉的选择中仍以进口品牌为主。

3.1.1. 国外及中国香港品牌处于抢跑位置

Omnipork 是香港 Green Monday 公司旗下食品科研公司所研发的植物肉产品,由加拿大 的食物科研团队研发,根据亚洲人的饮食文化和烹调习惯研究而成。2019 年 11 月进入内 地市场,目前,公司已经被中国香港、泰国、新加坡等超过 1000 多家知名饭店和餐厅使 用。Alpha Foods 公司成立于 2015 年,以非转基因植物为原材料,目前提供 20 种植物肉 产品,包括墨西哥卷饼、锅派、鸡块、玉米粉蒸肉等。2019 年,OmniPork 宣布通过天猫 国际进入中国内陆,同时,在此次 Green Common 通过天猫国际销售的产品中,除 OmniPork 外,还包含其代理的其他植物肉品牌,如来自美国的 Alpha Food 和 Maika 等。 国外及中国香港人造肉品牌由于口感更好、视觉逼真和包装精美,目前更受到国内消费者 的青睐。

3.1.2. 传统素食企业推陈出新

传统素肉公司的创新。目前中国传统素肉公司的企业只有三家是真正涉及人造肉产品,分 别是宁波素莲食品、深圳齐善食品和江苏鸿昶食品,成立均超过 10 年。2019 年,齐善食 品与深圳植物餐饮品牌青苔行星达成深度战略合作,共同研发出植物肉产品。江苏鸿昶食 品与植物肉品牌星期零(Starfield)达成合作,共同启动植物肉新项目。行业内传统公司 整体规模较小,2018 年,深圳齐善营业额达到 3 亿元,江苏鸿昶和宁波素莲分别为 6000 万元和 3000 万元,整体规模不敌 Beyond Meat 一家。但中国传统公司的创新人造肉产品 更贴近中国消费者日常饮食,如齐善食品推出的素东坡肉等产品。

休闲食品等轻食用方式的创新。2019 年 6 月百草味确定人造肉系列研发项目,核心团队 为百草味食品研究院。确定立项以来,百草味食品研究院最终与美国杜邦公司达成技术合 作生产。目前人造肉产品有烟熏小片肠和麻辣植物牛肉。金字火腿同样是建立了与美国杜 邦公司的合作,合作期限为三年,前者负责后期的生产以及销售,后者主要负责技术。2019 年 10 月,金字火腿开始在天猫旗舰店预售与美国杜邦公司技术合作生产的国内首款人造 肉饼。

3.1.3. 初创人造肉企业来势汹汹

自 2019 年来,国内涌现出大批人造肉初创企业,其中以星期零及珍肉最为出名,两者分 别采用餐饮和零售拓展模式,均收到国内消费者的青睐。

餐饮拓展模式:星期零(Starfield)是一家主打植物肉品牌的人造肉公司,旗下的素食餐 厅“青苔行星”于 2018 年创办于深圳,为试探国内消费者对人造肉的接受度,其主打各 种“人造蛋白”产品,该餐厅位居 “深圳素食排行榜”第一名。目前,公司已经和素食 企业鸿昶生物科技(苏州)有限公司达成合作,共同启动植物肉新项目,鸿昶生物为素食 肉类产品研发生产。技术层面,Starfield 与北京工商大学李健博士合作,不断研究更适合 中国人口味的人造肉。目前公司人造肉产品主要与各地餐饮合作以菜品形式推出,包括中 式风味的卤肉饭、抄手、肉馅饼等,西式风味的帕尼尼、肉酱披萨、绿星汉堡等。2020 年,星期零与棒约翰合作推出“人造肉”比萨,持续发力餐饮赛道。

零售拓展模式:珍肉创立于 2019 年 5 月 31 日,自建立起珍肉便顶着“未来食品”、 “人造 肉”等光环,吸引了各大媒体和公众的目光。2019 年 8 月 25 日,珍肉与北京工商大学的 研究团队展开合作,推出苏式月饼。同年 9 月,公司采用零售拓展模式,首款国产人造肉 月饼正式登陆电商平台销售,1000 份人造肉月饼瞬间售罄。未来公司将继续进行技术突破 的工作,研发更多人造肉产品,并逐步拓展销售渠道,实现餐饮、零售的共同发展。

3.2. 中国人造肉行业市场空间大,产品高度决定消费者接受高度

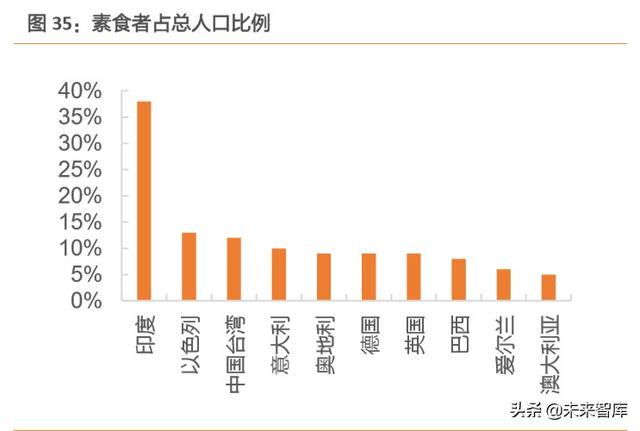

中国素食产品历史悠久,潜在消费者规模大。在国内,仿制肉食口感的豆制品等素食产品 有着悠久的历史,最早可以追溯到西汉时期的豆腐,后续又有受消费者欢迎的腐竹、豆腐 干等产品,豆制品接受度高,据数字 100 的市场调研,现有消费者对植物肉食用后复购和 推荐意愿很大,“非常愿意”和“比较愿意”占比近 90%。同时,尽管人造肉市场尚未成熟, 但是潜在消费者却在不断增加。中国的纯素食市场预计在 2015 年到 2020 年间的增长幅度 超过 17%,这将是该时段内国际上增长速度最快的,表明中国人的饮食消费习惯正在发生 快速转变。此外,世界前十名的国家素食者所占人口比例均达到 5%以上,2019 年,中国 常素人口约占人口比例的 3.6%,仍有上升空间。

中国植物性食品行业迎来风口。过去十年里,始于植物性饮品行业发展至植物性零食行业 的投资增长越发明显,其中 2018 年一年间的大型交易数量就是过去九年的大型交易数量 之和。2018 年美国植物肉类市场规模达到 6.84 亿美元,年增长率为 23%,远高于美国仅 2.2%的 GDP 年增长率。虽中国人造肉行业发展暂时落后于美国,中国植物性食品行业也迎 来了快速发展。2018 年,中国植物肉产业的市场规模约为 61 亿元人民币(约合 9.1 亿美 元),同比增长 14.2%,近几年中国植物肉产业的增长率在过去五年中一直稳定在 13.5%至 15.5%,远高于 GDP 增长率(2018 年为 6.6%)

人造肉可填补中国未来肉类缺口,超千亿市场空间。根据 OECD 的数据,2018 年中国肉 类消费量达到 8829.6 万吨,欧盟与美国肉类消费量分别为 4426.7 万吨和 4134.9 万吨。 目前美国肉类人均消费量为 100 千克左右,而中国仅为美国的一半左右。因此,未来中国 的肉类消费量将进一步增加,预计2030年中国肉类产品的供给缺口将达到3800万吨以上, 该不足部分可由人造肉来填补。若肉类缺口部分人造肉渗透率为 10%,以目前国内人造肉 售价约为 56 元/斤左右来看,估计 2030 年市场规模上千亿。

动物疫情倒逼豆制品企业创新,人造肉行业发展迫在眉睫。2001 年英国爆发口蹄疫,由 于疫情主要在牛、羊、猪等分蹄动物中传播,致使英国近 1 年间屠宰 700 万头牲畜,蒙受 80 亿英镑经济损失。疫情还扩散到法国、荷兰、爱尔兰等国,成为历史上最严重的动物传 染病灾难之一。在此背景下,在欧洲市场上卖了 10 年豆制品传统素食的老品牌深圳齐善 集团被当地代理商的需求倒逼,在 2003 年开发出了植物蛋白肉类产品,虽技术不够先进, 但也凭借先发优势占据了国内在人造肉零售端的销售渠道。2019 年,中国爆发新冠病毒, 野生动物大概率为中间宿主,动物疫情的高频出现或将催生人造肉行业需求。

3.3. 植物性饮品为消费者普及植物蛋白概念

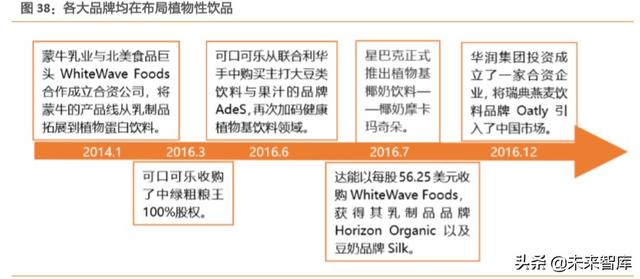

中国各类型企业押注植物性饮品战略,纷纷布局植物性饮品。2014 年,蒙牛与北美食品 巨头 WhiteWave Foods 成立合资公司 Silk——植朴磨坊,使得蒙牛的产品线新增植物蛋 白饮料。此后,可口可乐中国公司多次在该领域加码,收购了绿色品牌代表厦门粗粮王、 AdeS 等,布局健康的植物性饮品意图明显。2016 年,多家品牌纷纷出动。5 月,Silk 全 新配方植物营养系列产品正式登陆中国,包含核桃、巴旦木、豆奶、香蕉豆奶四款产品;7 月初,达能收购 WhiteWave Foods,获得其乳制品品牌 Horizon Organic 以及豆奶品牌 Silk;同月,星巴克正式推出植物基椰奶饮料——椰奶摩卡玛奇朵;12 月,太平洋咖啡和 华润集团投资成立合资企业,将瑞典燕麦饮料品牌 Oatly 引入了中国市场,使得植物饮料 的渠道多元化,拓宽至超市和咖啡馆等,全国各地的消费者均可获得。

消费人群结构的变化促进植物奶的发展,渗透率迅速提升。植物蛋白饮品的市场规模自 2007 年起进入高速发展期,从 2007 年的 25 亿美元增长到 2016 年的 182.5 亿美元,增长 了 7 倍,随后增速开始放缓。随着中国人口结构的变化,老年人口占比逐渐增加,对于老 人的身体健康的关注,催生了一系列富含营养的植物性饮料;另一方面,伴随人均可支配 收入的提升,健康饮食、低卡饮食和环境保护的绿色健康消费方式受到消费者的推崇,植 物性饮品渗透率不断提升,为消费者普及植物蛋白概念,为植物肉的普及与推广打下基础。

3.4. 同样是红海领域弯道超车,人造肉与新能源车有异曲同工之妙

一个传统行业的创新有很多种方式,但是颠覆性的一定是新技术。虽然肉制品和汽车看似 千差万别,但是其发展的本质都是一样的,所以特斯拉和 beyond meat 的创始人都有着革 命式的情怀,世界需要在革命中发展。

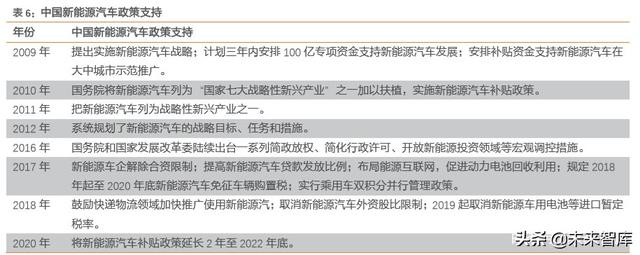

新能源车异军突起,国内新能源车市场迎高速增长。2008 年,仅成立五年的特斯拉汽车公 司交付了搭载锂离子电池的纯电动跑车,依靠强大的品牌效应和影响力下探轿车市场。特 斯拉汽车可以媲美豪华燃油汽车的性能表现,加剧了传统汽车巨头们在电动汽车赛道的竞 争,国际汽车巨头纷纷转型,汽车行业迎来颠覆式发展。2018 年,全球新能源车产量为 192.4 万辆,同比增长 52.5%,中国新能源车产量达到 122 万辆,同比增长 51%。2015 年以 来,中国连续 4 年位居全球新能源汽车产销第一大国,每年新能源汽车的产销量与保有量 均占据全球市场的 50%以上。

因绿色环保受政策大力支持,中国人造肉行业或将实现弯道超车。新能源汽车作为汽车的 替代品,并不是消费者的刚需。但在中国传统燃油汽车的能源进口压力、环境压力的多重 作用下,新能源汽车得到国家的大力支持产销持续攀升。而肉制品行业面临着肉类进口依 赖程度大、肉类价格波动性高和环境健康压力大的问题,与汽车行业有着相似的问题亟待 解决,国务院办公厅发布的《中国食物与营养发展纲要(2014-2020)》 提出“传承以植物 性食物为主、动物性食物为辅的优良膳食传统”,人造肉作为植物蛋白肉,未来或将因为 绿色环保或作为肉类储备,得到政策支持,发展前景广阔。

行业标准即将出台,人造肉行业在中国将迎新发展。自2019年5月Beyond Meat上市后, 国内平均每个月都有三四个同类新公司注册,集中在北上广深和东南沿海地区,预计今年 人造肉产品将迎来全面上市。但监管层面法律法规的不完善是制约“人造肉”行业健康、 有序发展的短板。“人造肉”若想健康、快速地发展,当下最重要的是能够形成相应的国 家标准,制定高门槛、食品安全有保障的标准,才能更好地帮助企业拓展市场,帮助消费 者更好地接受人造肉。2020 年 1 月,中国肉类食品综合研究中心表示,植物蛋白肉的国 标制定从 2019 年启动,2020 年将正式立项。“人造肉”目前已升级到了政策制定、行业 规范的阶段,未来行业将迎来新发展。

4. 从行业壁垒和潜在渠道结构看中国人造肉行业未来发展之路

4.1. 技术水平是决胜关键,原材料稳定供应是保障

口味是植物肉体验的基础,拟真程度是行业最大的壁垒。十年前,仅有的肉类替代品是“以 素食为中心”的替代品,例如蔬菜馅饼和基于豆腐的素鸡。这些用于代替肉类的产品仍然 带有其来源植物的味道和质地,缺乏肉的多汁和鲜味,无法在口感和卖相上完全达到真肉 水平,且没有提供与肉类相近的蛋白质水平。近年来,随着人造肉的发展,其口感体验有 所改善,但仍无法与传统肉食相比。在尝试模仿肉类风味时,处理植物蛋白异味和保持特 殊部位口感给人造肉企业带来挑战。例如,在用植物蛋白配制食品时,通常会出现苦味、 涩味等,且不能模仿咀嚼骨头、筋膜等特殊部位的口感需要通过其他技术来弥补。根据数 字 100 的市场调研,食用的口感和豆味是流失客户的主要原因,提升口感是保证现有消费 者持续食用的第一要义,因此拟真程度是行业最大的壁垒。

国内人造肉公司通过合作和自主研发两个方向实现技术与口味突破。目前,国内人造肉公 司在技术层面上主要呈现与技术领先的公司合作及与拥有自主研发能力两种模式。第一种 模式下,公司可以减少因技术复杂产生的大量研发投入,通过与其他公司进行技术合作, 主要负责生产及销售。例如与美国杜邦公司达成技术合作的百草味及金字火腿;另一种模 式则是与科研中心进行合作,大力投资科研,自主研发人造肉配方。例如初创企业星期零。 星期零与国内多所高校建立了科研合作关系,采用分子感官技术来丰富植物肉的口感,尽 量满足食用者吃肉的快感。

上游提取技术壁垒高,供应链稳定是公司长期发展保障。人造肉公司大都直接采购人造肉 原料,如 beyond meat 采购原材料豌豆蛋白,impossible food 采购原材料大豆蛋白,并不 涉及上游蛋白提取环节。人造肉公司对原材料的质量即蛋白的纯度有较高的标准,而蛋白 提取技术壁垒较高,供应商较少。随着人们对人造肉的日益需求,豌豆蛋白市场供不应求, beyond meat 曾因原材料供应不稳定遭遇产能瓶颈,impossible foods 也曾因产能不足将 机会拱手让人,供应链稳定是人造肉企业长期发展的保障。相比国外公司,由于植物肉原 料是以大豆、豌豆等豆类品为主的拉丝蛋白,而全球大豆蛋白、豌豆蛋白加工近 50%在中 国,主要以山东、河南地区为主,因此中国人造肉企业或有显著的原材料优势,保障了中 国人造肉行业的未来发展。

4.2. 零售与餐饮渠道共同发力,保证植物肉渗透率不断提高

4.2.1. 美国人造肉市场实现零售与餐饮渠道共同发展

各大植物肉品牌进入主流餐饮渠道,根据产品面向不同的人群。为了覆盖弹性素食者,各 个品牌都表示会和餐厅等B端渠道合作,为更广泛的人群提供可选择的植物肉产品。目前, 植物肉产品已经逐渐进入主流餐饮渠道:汉堡王携手 Impossible Foods,麦当劳、赛百味 及星巴克均与 Beyond Meat 建立合作关系。宜家也表示计划开始向消费者推出其招牌瑞典 肉丸的“素肉版”。

零售餐饮渠道实现同步发展。人造肉公司从开始主营餐饮或零售逐步拓展渠道,实现餐饮 零售共同发展。以 Beyond Meat 为例,2017 年其主要销售渠道为零售,餐饮渠道仅占 22%。其分销商购买、储存、销售公司产品并且出售给零售商,2018 年,UNFI、DOT、Sysco 三 大分销商合计贡献 66%的营收。Beyond Meat 的产品在领先的食品零售商,如 Ahold、 Kroger、Safeway、Shop Rite、Stater Brothers 等拥有稳固的地位。伴随公司大力拓展餐饮 渠道,2019 年其餐饮渠道占比实现 51%。同样,主营餐饮渠道的 impossible food 也大力 开发新产品,拓展零售渠道,实现餐饮、零售共同发展。

4.2.2. 中国人造肉市场同时布局零售与餐饮渠道,植物肉渗透率有望不断提高

根据数字 100 的市场调研,我们发现植物肉在中国市场面对的最大阻力是用户没有购买渠 道及用户对于原材料成分和制作过程不了解造成的不放心。伴随中国人造肉行业在零售和 餐饮渠道的同步发力,我们认为植物肉的渗透率将快速提升。

各大植物肉品牌进入餐饮与零售渠道,植物肉认知深度将得到提升。2019 年以来,各大 企业纷纷布局人造肉市场,中国人造肉市场迎来快速发展。目前,植物肉产品已经逐渐开 始进入中国主流餐饮及零售渠道:珍肉、金字火腿、白菜为等均推出人造肉零售端产品; 餐饮渠道方面,2020 年 4 月 20 日,肯德基携手嘉吉,在国内推出以大豆、小麦及豌豆蛋 白为原料的“植培黄金鸡块”; 4 月 21 日,星巴克宣布,与 Beyond Meat 合作,在中国 推出基于植物蛋白的人造肉午餐菜单,即将在中国星巴克分店发售。伴随餐饮行业巨头纷 纷入局人造肉行业,连锁餐饮使得消费者更易接触植物肉,增加购买意愿,植物肉的认知 深度也将会随着巨头宣传迅速提升,提升渗透度,在消费者复购意愿较强的加码下,行业 有望迎快速增长。

4.3. 持续创新能力是企业长青关键,中国可替代肉类想象空间大

人造肉公司投入大量研发费用,持续创新能力是企业长青的关键。Beyond Meat 持续投入 研发,研发费用持续增加。2016 年,研发费用率超 35%,2019 年,研发费用 2065 万美元, 研发费用率仍高达 7%。Beyond Meat 成立以来,一直保持不断推新,从鸡肉、肉块、汉堡 到香肠、肉饼、牛肉,到未来仍规划推出的鸡胸肉、熏猪肉、牛排,品类不断扩张,创新 能力持续增强,未来有望生产出所有肉类的植物肉产品。

以轻为主的休闲食品类产品接受度最高,国内多品类产品想象空间大。据数字 100 市场调 研,目前休闲食品类人造肉产品更受欢迎。除休闲零食外,目前国内植物蛋白肉品种较单 一,主要是汉堡肉饼与火腿、香肠,以及去年珍肉开发的人造肉月饼。我国植物蛋白肉食 品在实现接近真是肉口感以及扩张渠道、提高渗透率后,需立足于我国不同于国外的饮食文化,开发多元化的植物蛋白肉食品,逐步发展到各类中式菜肴领域,例如火锅类、粤菜 类等,中式菜肴的丰富度让人造肉行业在中国未来的发展有更多的多样性,想象空间大, 值得期待。

……

(报告观点属于原作者,仅供参考。报告来源:天风证券)

获取报告请登录未来智库www.vzkoo.com。

立即登录请点击:「链接」