揭秘!新加坡家庭每月能存下多少钱?

无论是生活在新加坡

还是生活在别的国家的你

是不是都很好奇

新加坡的家庭到底

每月收入如何

能存下多少钱?

存不够是不是就晚年

就要去食阁端盘子

一直工作到死呢?

让我们来看看新加坡的

大。数。据。

大家准备好了吗

坚强点

来看看自己是什么水平

新加坡统计局发表了

关于新加坡家庭收入趋势的报告

注意使用的都是中位数

中位数:是指将数据按大小顺序排列起来,形成一个数列,居于数列中间位置的那个数据。如果研究目的就是为了反映中间水平,应该用中位数。

新加坡家庭收入中位数

更能代表大多数人的普遍情况

让我们来详细解读下这份报告

有意思的地方

发现其中的Fun Fact

新加坡人的工作收入并不高

新加坡家庭月收入逐年走势

从图表可以直观地看出

2012年起新加坡的家庭收入中位数

(*特指来自工作的收入)

是逐年递增的

五年前2012年的时候

家庭成员收入中位数

只有2127新币

想当年椰子刚毕业

这么一算当年收入没有拖后腿

非常欣慰……

而2017年家庭成员收入

中位数上升到2699新币

新加坡以整个家庭为单位月收入

中位数是9023新币

注意这些收入是把

雇主缴纳的公积金也算在内

收入增长跑赢了通货膨胀

家庭

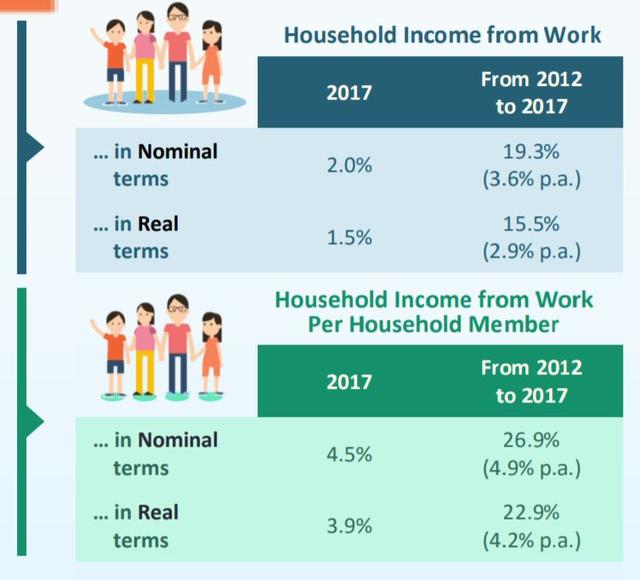

2017年新加坡家庭收入中位数

比上一年增加了2.0%

(算上CPF,下同)

从2012年到2017年家庭收入

一共增加了19.3%

平均每年增加3.6%

家庭成员

2017年新加坡家庭成员收入中位数

则比上一年增加4.5%

从2012年到2017年家庭成员收入

一共增加了26.9%

平均每年增加4.9%

增加得算多还是算少呢?

我们跟通货膨胀率来比一比

新加坡逐年通货膨胀率

(图源:http://www.factfish.com)

2012年物价有4.6%的增幅

之后一直降

还有过物价不升反跌的年份

例如2015年和2016年

通货膨胀率为负0.5%

可以看出最近几年

新加坡的物价稳定

通货膨胀率维持在一个较低水平

新加坡家庭收入的增长

虽然不多

但还是跑赢了通货膨胀

还是买的起东西

吃得起饭滴

低收入的比高收入的增长快

那么各收入阶层的家庭

工作收入增长分别

是什么幅度呢?

仅看2017年较低收入人群

工资增长没有较高收入多

例如排在第81至90位的收入人群

他们工资增长高达4.5%

但从2012年至2017年这五年来看

收入较低的50%家庭

工作收入的增长略大于

收入较高的50%家庭

这是一件缩小社会差距的好事

新加坡的基尼系数跨警戒线

大家都知道新加坡政府

一言不合就发钱

常规的有GST Voucher

和水电费折扣Usave

偶尔还有共同增长花红

之类的红包给到公民

那么在政府发钱和减税后

新加坡社会的基尼系数

产生了什么样的变化?

基尼系数(英语:Gini coefficient),是20世纪初意大利学者科拉多·基尼根据劳伦茨曲线所定义的判断年收入分配公平程度的指标。 是比例数值,在0和1之间。基尼系数越小,表示收入分配越平均,而基尼系数越大,收入分配越不平均。

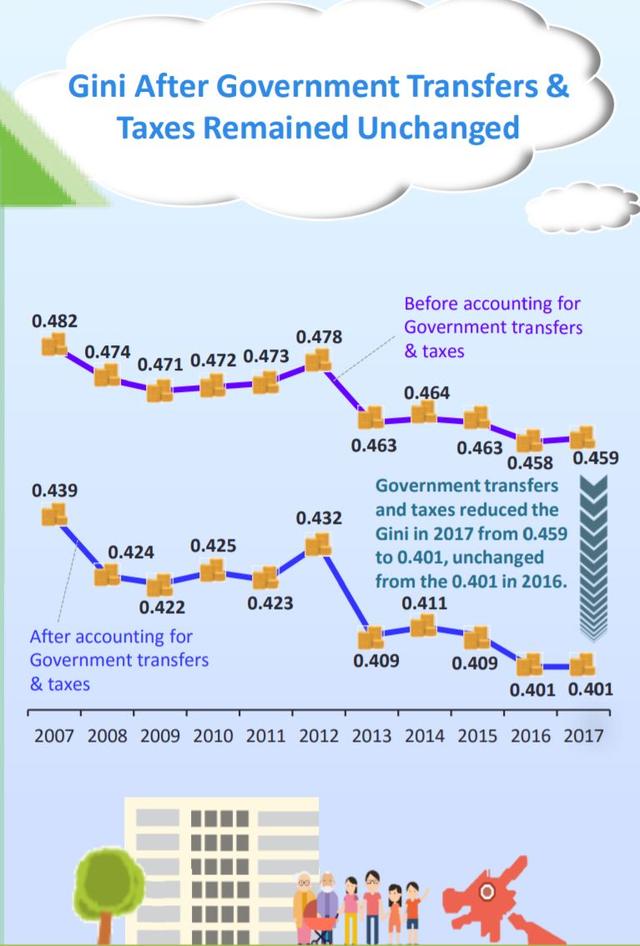

首先我们从曲线

看一下新加坡的基尼系数

近十年的总趋势是下跌的

政府补贴前

新加坡的基尼系数(政府补贴前)

从2007年的0.482

降到2017年的0.459

政府补贴后

如果算上政府补贴和税收减免

新加坡的每年基尼系数更低

同样是2007年是0.439

2017年是0.401

这显示政府在缩小社会收入差距

方面所做出的努力

那么新加坡2017年

实际基尼系数为0.401

在国际上是什么水平?

国际上通常把0.4作为贫富差距的警戒线,倘若基尼系数大于这一数值,便有出现社会问题的潜在风险。

新加坡最近的基尼系数

位于警戒线0.4附近

属于中等水平

美国西北大学根据

世界银行数据

做的贫富分布地理图(2016年)

颜色越亮的国家

贫富差距越大

新加坡2016年基尼系数

也是0.401 (百位制 40.1)

属于浅紫色区域

一眼看过去基本上

和俄罗斯,美国,马来西亚差不多

比中国(46.7)略好

但是仍不及日本,澳洲和欧洲国家

甚至比不上印尼和印度

这个有点悲惨……

看来新加坡政府

在追求社会平等方面

还有许多可以做的工作

许多人有工作以外的收入

总结起来的话

新加坡月均“工作”收入

中位数只有2699新币

对比人力部发布的

新加坡2017年的月均收入

中位数4232新币

我们可以得出结论是

许多人有着工作以外的收入

比如理财产品

房屋出租

副业等等

新加坡人的工资够花吗?

上文提到新加坡家庭

工作月入中位数是9023新币

包括了

奖金

加班费

津贴

雇主公积金等

如果刨掉公积金CPF

计算下来每月到手现金6222新币

而新加坡家庭每个月

支出中位数为4700新币现金

注意购房的月供

不包括在每月花费里面

因为HDB的保值功能

HDB月供相当于储蓄

而且月供基本能够用CPF解决

所以新加坡大部分居民

还是工作挣得钱还是够花的

而且还能有所结余

用中位数计算的话

现金结余 6222-4700

= 1522新币

当然CPF里面还有2801新币

不过大家都知道CPF

不能随意取钱使用

而且CPF分为三个账户

其中比例最大的普通账户OA里面

大部分钱都用来偿还HDB的贷款

所以CPF这里可以忽略不计

你家每月能存多少钱?

刚才用中位数

简单粗暴地一算

新加坡家庭每月现金结余

1522新币

占月实际收入的1/4

灵魂拷问来了:

你家能存下四分之一的收入吗?

先看看网友都怎么说:

这个算法太理想化了,除了每月固定开销外,结婚,进修,买车,生孩子,大病,职场转换工作,进修,孩子大学学费等等。哪一项不需要好几万。这还不算投资亏损,亲友借钱等无妄之灾。

(画外音:存不了这么多钱!)

我一年买一双鞋才80,衣服裙子两三件吧,250-350,护肤品加其他不超过300,老公基本不买。娃的衣服都是几十块人民币一件的,健身就是外面跑步。每一次超市100多,可以吃一周,一个月500妥妥的。照这样花存个收入的50%以上不成问题。

(给省钱大神跪了)

如果不是记账只是估算,印象里花的要比真实花的少!我自以为开销算是中等,讲究一点品质但是能省则省,都挑性价比高的选择。比如很少去餐馆,基本不化妆, 几乎不买奢侈品。可是我们家存不下四分之一的收入!

(花的钱永远比印象中的多多么残酷的事实)

存不到!不记账的人表示根本没数,经常自以为自己花了一千,结果是

每张信用卡一千!

(你不是一个人)

我看了一下,我家能存50%。但主要是靠消费挣得(多),平时消费也不低。

(多挣钱才是王道啊)

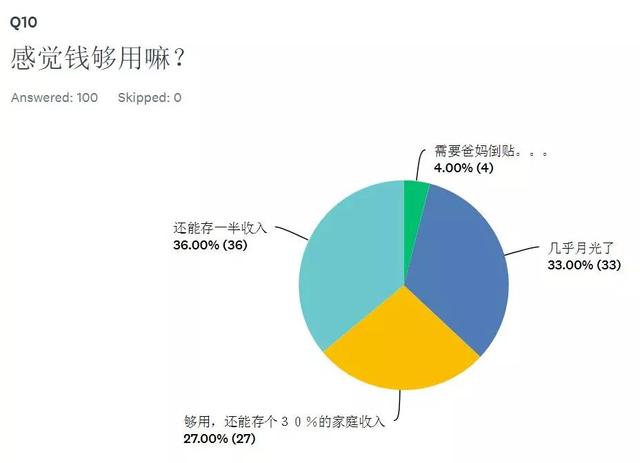

本地论坛网友毛绒绒滴小河马

对100位网友(新移民群体)

的家庭消费做了调查

大家一起来看看统计报告

最后的结论是

竟然有27%的家庭

说自己的钱够用

并且可以存下30%的收入

更夸张的是有36%的家庭

说自家可以存下50%的收入

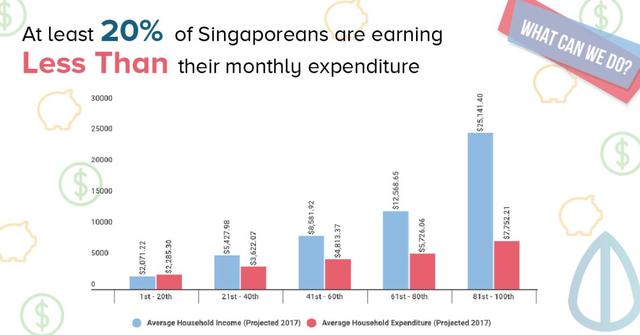

对比一下新加坡统计局

关于新加坡人2016年收支的报告

对比

年收入(蓝色柱)

年支出(红色柱)

收入越高的群体

结余的年收入越多

能存下一半的

都属于中高收入群体了

所以新移民能够存下那么多

一方面发扬了中华民族节俭的美德

也说明新移民收入

还是高于平均水平

无论如何都是值得高兴的好事

写完这篇,椰子也被激励了

要努力赚钱努力存钱

才能早日买房娶火龙妹啊

椰友们,请移步留言区

说说你每个月能存下多少钱

炫富/炫穷的时候到了