培育钻石行业深度报告:培育钻石方兴未艾,定义新“饰”界

(报告出品方/作者:华创证券,王薇娜、胡琼方)

一、天然钻石供给减少,培育钻石可持续形成替代

(一)“培育钻石”实验室合成真钻石

1、培育钻石,物理与化学性质上和天然钻石无异

培育钻石在物理/化学属性上与天然钻石完全一致,模拟天然钻石生长环境更加环保。天 然钻石是由纯碳物质在地下 150-200km 深处、高温达 1100-1600 摄氏度、高压达 4.5-6GPa 的情况下,历经数亿年结晶形成的;培育钻石在实验室通过几周的时间即可培育而成, 在化学成分和物理属性上和天然钻石完全一致,从肉眼上无法进行区分,生长轨迹存在 差异。在钻石开采/培育过程中,培育钻石的能耗、碳排放和耗水量均小于天然钻石,比 天然钻石更为环保。

其他化学属性与钻石不一致的仿钻有立方氧化锆和莫桑石。立方氧化锆化学成分是二氧 化锆,属于人工合成宝石,因最早由苏联人研制成功,又称为苏联钻,立方氧化锆的硬 度明显低于天然钻石,可肉眼区分,火彩带有彩色;区别于锆石,锆石的化学成分是硅 酸盐矿物(ZrSiO4),属于天然宝石,根据锆石的物理性质和化学成份、内部结构特点 等综合情况,可以将锆石分为高型锆石、中型锆石和低型锆石三种,其中高型锆石用作 宝石配饰,产量低,价值较高。目前市场上常见的仿钻饰品是立方氧化锆。

莫桑石多为人工合成,成分为碳化硅,产地主要有美国、欧洲、比利时和中国,最早的 天然莫桑石是由法国诺贝尔学奖得主 Henri Moissan 博士在坠落的陨石中发现的,1980 年美国成功地在实验室中合成莫桑石,90 年代末,“莫桑石珠宝”正式走入消费者的视 野。1998 年 C&C 公司(Charles & Colvard)获得人造碳化硅的专利,2012 年,C&C 推 出了更为通透的“Forever Brilliant”,2015 年 C&C 推出净度极高的新一代莫桑“Forever One”,2016 年,C&C 的生产专利到期后,各国开始研发制造莫桑石;莫桑石的色散明 显高于天然钻石,具有丰富的火彩,可肉眼区分。

培育钻石形成周期较短,切割打磨与天然钻石基本相同。培育钻石的合成方法主要是高 温高压法(HPHT 法)和化学气相沉积法(CVD 法),仅需几周即可形成,相较于天然 钻石上亿年的时间,形成周期较短。

切割打磨环节主要包括标记(划线)、劈割、锯切、成型、抛光等工序,其中标记 和抛光是必不可少的工序,这个环节培育钻石和天然钻石基本相同,CVD 法培育钻 石表面有多晶的粗糙结构(多晶是方向不同的钻石晶体,会影响切磨和抛光),在 切磨前需要用激光清除多晶;HPHT 法由于存在半导体性能,无法利用自动抛光机 加工,需要在抛光机中加绝缘的陶瓷套筒。

钻石级别鉴定:目前鉴定机构对天然钻石和培育钻石都根据 4C(重量、净度、颜色 和切工)标准进行分级鉴定,净度分级依据是内含物位置、大小和数量的不同来划 分,FL 为无暇级别,IF 为内部无暇,VVS(VVS1>VVS2)是非常非常小的瑕疵, VS(VS1>VS2)是非常小的瑕疵,SI 是小瑕疵;颜色 D-F 是无色级别,G-J 是近无色 级别,从 K 往下基本没有收藏意义。

2、培育钻石技术不断突破

培育钻石诞生已久,技术不断成熟。培育钻石最早是在 1952 年由美国联邦碳化硅公司 科学家 William Eversole 运用化学气相沉积法合成而成,1970 年美国通用电气公司通过 改良技术,成功培育出大颗粒宝石级钻石,2015 年 IGI 鉴定了重达 10.02 克拉的 HPHT 法培育钻石,2018 年,NDT 成功培育了重达 55.94 克拉的毛坯钻,2020 年力量钻石掌握了 5 克拉的培育钻石生产技术,2020 年 IGI 检测了重达 12.75 克拉的 CVD 培育钻石成品 钻。

中国第一颗人造细粒钻石诞生于 1963 年,1966 年投入生产,2002 年吉林大学在六面顶 压机上合成出 4.5mm、I b 型黄色金刚石单晶,此后不断实现技术突破,2019 年中南钻石 公司已掌握了 20ct 以内大尺寸高温高压培育钻石单晶合成技术,掌握了黄色、蓝色、绿 色、紫色、红色等彩色培育钻石生产技术,2020 年 4 月,力量钻石股份有限公司突破掌 握 5ct 白色培育钻石生长技术。

(二)天然钻石供不应求,培育钻石可逐步替代

1、需求端:全球钻石消费不减,美国为最大的钻石珠宝消费市场

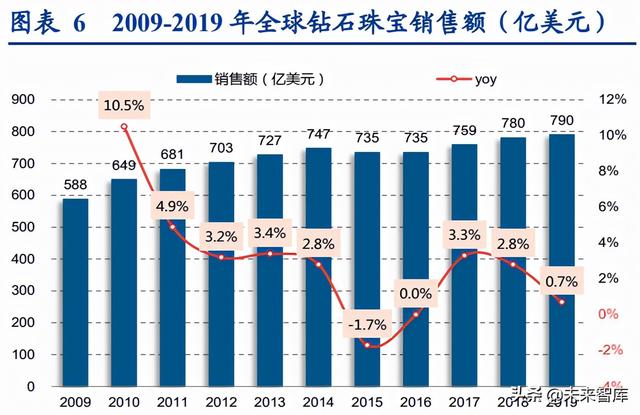

全球钻石珠宝近 800 亿美元,美国占比近一半。根据 De beers 数据,2019 年全球钻石珠 宝销售额约 790 亿美元,2009-2019 年全球钻石珠宝销售额的 CAGR 为 2.94%。2015 年 钻石珠宝销售额下滑主要是由于新兴市场(如中国、印度和日本市场)的消费放缓和美 元的以外走强,其中中国钻饰消费增长缓慢主要是由于经济增长放缓和政府反腐、抵制 三公消费等。

钻石珠宝消费需求相对稳定,美国保持增长。从各地区的珠宝消费情况,2019 年美国钻 石珠宝销售额为 380 亿美元(占比为 48%),中国和日本市场次之,2019 年销售额分别 为 100 亿美元/60 亿美元(占比分别为 13%/8%),2019 年美国/中国/日本钻石珠宝销售 额(以美元计算)分别同比+3.9%/-2.8%/+3.0%,中国钻石珠宝销售额(以本币计算)同 比+1.0%,全球钻石珠宝消费需求相对稳定。

悦己需求上行带来非婚庆场景的钻石珠宝消费。根据 De beers 数据,以美国、中国和日 本为代表的钻石消费大国,钻石珠宝在婚嫁市场中的渗透率在逐步到达顶峰后红利呈现 放缓趋势,“悦己”型、非婚嫁场景需求增长有望持续驱动行业高景气。根据贝恩咨询 数据,在中美“犒赏自己”已成为钻石消费第一大原因,且非婚庆珠宝消费占比已过半, 超越婚庆珠宝占比。De Beers 永恒印记 CEO 也在采访中透露 2008 年销售的钻石 80-85% 用于婚庆场景,到 2016 年已有 60-70%女性自购悦己,用于非婚庆场景。

2、供给端:天然钻石供给减少

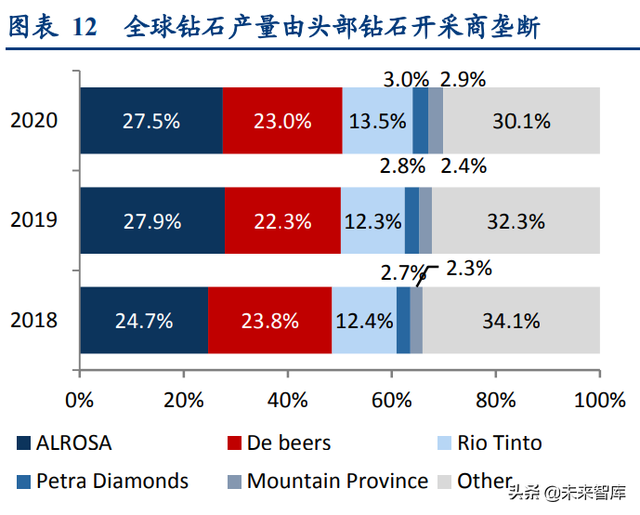

天然钻石供给有限,钻石开采主要由五家高度垄断。天然钻石矿产资源属于非可再生资 源,全球天然钻石矿产资源储量有限,全 球毛坯钻石产量在未来 10 年增长缓慢,甚至出现下滑。2020 年全球前五大钻石开采商 埃罗莎(Alrosa,俄罗斯)、戴比尔斯(De Beers,博茨瓦纳)、力拓(RioTinto,澳大 利亚)、佩特拉钻石(Petra Diamond,南非)、Mountain Province(加拿大)包揽 2020 年全球 70%的天然毛坯钻石产量,分别对应 27.5%/23.0%/13.5%/3.0%/2.9%的市场份额。 目前开采的钻矿处于“中老年阶段”,De Beers 和 Alrosa 不断减产,2020 年 11 月力拓集团关闭了位于澳洲西部的阿盖尔钻石矿(该矿区 1983 年正式投产,在 37 年的开采作 业中,累计开采了 8.65 亿克拉钻石原石),俄罗斯钻石生产商 Alrosa 指出供应链上游和 中游的原石库存量一直很低,钻石行业长期以来面临着供不应求的局面。

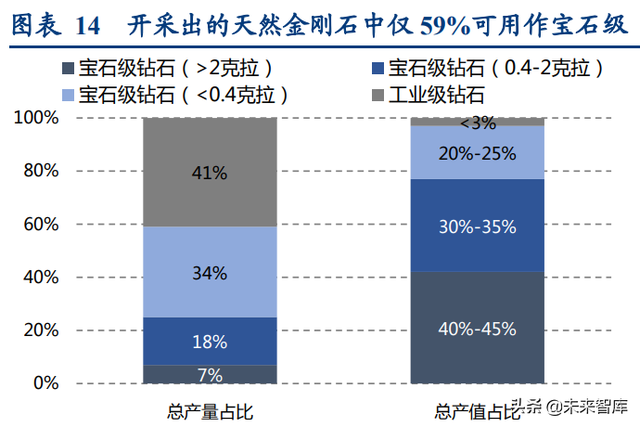

宝石级天然钻石毛坯产量 0.65 亿克拉,对应产值 90 亿美元,切磨损耗率在 2/3。根据贝 恩咨询,在开采出的 1.11 亿克拉天然金刚石中,宝石级天然钻石产量占比仅为 59%(约 0.65 亿克拉),其中大克拉(>2 克拉)的宝石级毛坯钻仅占 7%(约 0.08 亿克拉),在 切割、打磨和加工环节中,损耗率在 2/3 左右,其中圆钻的磨损率较高,能达到 60%-70%, 异形钻的损耗率一般可以 40%-50%,最终形成钻石珠宝成品的产量仅占毛坯原石的 19% 左右。宝石级天然钻石的价值远高于工业级金刚石,产量占比为 59%的宝石级天然钻石 总产值占比高达 97%(90 亿美元左右)。按照目前已探明的钻矿储量为 25 亿克拉,可 以大致推算最终形成的钻石珠宝仅为 4.75 亿克拉。

圆钻通用性强、火彩好但磨损率更高。在钻石切割打磨过程中,因为切工不同会产生不 同的形状,最常见的是圆钻,除此以外是异形钻(如心形、水滴形、方形、马眼形、椭 圆形等)。我们认为,圆钻的价格更高主要是款式的通用性强,且相同的克拉数切割成 圆钻会显得更大,是最能够体现钻石火彩的钻石切割形状,圆钻在原始切磨时磨损率较 高,异形钻的磨损率相对更低。

回顾 1970-2019 年天然钻石价格指数变动(以 1970 年价格=100),天然毛坯钻石价格体 系受多因素影响(1)受全球经济影响:1980 年经济衰退和通货膨胀带来钻石投机的泡 沫,下游需求增加使得裸钻价格指数增长迅速,投机者纷纷出售钻石导致泡沫破灭,毛 坯钻价格下降 19%,裸钻价格下降 60%;2008 年金融危机后全球经济疲软,钻饰市场需 求下降 10%,毛坯钻和裸钻价格下降,钻石矿商通过减产来稳定毛坯钻的价格体系;(2) 受钻石产业缺乏协同机制的影响,1985年Argyle钻石矿过度开采,毛坯钻价格下降26%, 钻石矿商通过储存毛坯钻来平衡钻石原石的供需;2015 年钻饰消费市场不及预期使得中 游库存积压,钻石产业内部缺乏良好的协调机制,未能及时应对下游零售市场的波动导 致此次困境,毛坯钻价格下降 15%,钻石矿商通过降低毛坯钻价格来刺激下游市场需求; (3)政治因素:2019 年受地缘政治和下游钻饰需求疲软的影响,毛坯钻价格下降 7%, 主要钻石矿商优先采取稳定价格的策略,仅降价 5%,初级钻石矿商允许在最大限度提高 销量的同时降价 10%。

天然毛坯钻石的价格近 5 年呈现下降趋势,钻石矿商优先采取稳定毛坯钻价格策略以应 对钻饰的需求困境。根据咨询公司 Gemdax 的数据,全球五大钻石矿商在 2020 年上半年 的过剩库存价值达到 35 亿美元,通过采取减产来控制库存水平,De Beers 和 Alrosa 在定 价上拒绝降价,但允许买家取消订单。2020 年第四季度迎来钻石行业复苏,De Beers 从 2020 年底连续五次提价,其中大克拉(≥2 克拉)毛坯的价格涨幅更大。

3、天然钻石供不应求下,培育钻石可补位

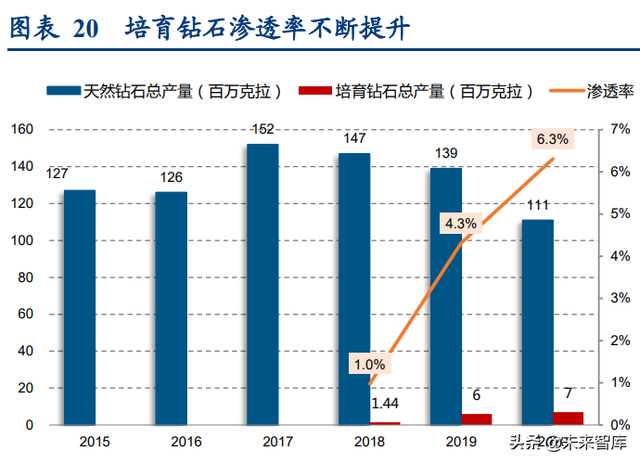

天然钻石供给不足,宝石级培育钻石渗透率不断提升。培育钻石是模拟天然钻石生长环 境培育出来的钻石,作为天然钻石的替代品,在钻石供给减少、需求不减的情况下,培 育钻石的渗透率迅速提升。2018/19/20 年宝石级培育钻石原石产量分别为 144 万克拉/600 万克拉/700 万克拉左右,2020 年略受疫情影响,增速放缓,但预计 21 年再度实现快速 增长;18/19/20 年培育钻石在宝石级钻石原石中的渗透率分别为 1.0%/4.3%/6.3%(克拉 数)。由于印度在钻石切割市场占比在 9 成以上,从印度裸钻出口数据看培育钻石在下 游钻石珠宝市场的渗透率,根据 GJEPC 数据,印度钻石裸钻出口额中培育钻石的占比不 断提升,从 2018 年 7 月的 0.8%提升至 2021 年 8 月的 5.8%。

二、培育钻石产业链

(一)行业产能集中,上下游为核心环节

1、产业链:毛利率呈微笑曲线,上游下游毛利率略高于天然钻石

从培育钻石的产业链来看,主要由上游毛坯生产商、中游切割打磨商、下游品牌商构成 三部分构成。产业链上游主要是从事培育钻石毛坯的生产,主要有:1)高温高压法(HPHT 法)生产商,以黄河旋风、中南钻石、力量钻石、豫金刚石等为代表;2)化学气相沉积 法(CVD 法)生产商,以 Element Six、Diamond Foundry、上海征世、杭州超然等为代 表;产业链中游主要从事培育钻石毛坯的切割、加工和贸易等环节,以印度为全球培育 钻石切磨中心,主要集中在印度孟买;产业链下游主要从事培育钻石的零售终端渠道销 售,以美国为主要消费市场,主要品牌包括 De beers 旗下的 Lightbox、施华洛世奇旗下 的品牌 DIAMA、Brilliant Earth、Light Mark 小白光等。

培育钻石上游净利率水平均高于天然钻石。根据贝恩咨询,天然钻石上游开采钻矿的毛 利率能达到 60%,钻矿开采商的 OP margin 仅为 20%,根据力量钻石招股说明书,培育 钻石毛利率在 60%以上,扣除总部分摊的费用率,净利率能够达到 50%。

2、上游:产能集中,中国为 HPHT 钻石毛坯的主要生产商

天然钻石是在高温高压下,通过地壳运动的挤压而形成的金刚石原石,培育钻石需要通 过人工模拟天然钻石形成的环境,最常用的是高温高压法(HPHT 法)和化学气相沉积 法(CVD 法)。

HPHT 法,颜色好但净度低颗粒小;CVD 法,颗粒大净度高颜色需改色。HPHT 法在生 产中会使用到铁镍等金属材质做触媒,降低生成温度,使得 HPHT 法合成的毛坯钻中会 混有金属元素,导致钻石净度不高;CVD 法是将晶种至于真空腔体内,通入含氮(催化 剂)、甲烷和氢的含碳混合气体,在高温等离子的作用下,含碳气体被离解,碳原子在 钻石基底上沉积成钻石膜,毛坯钻的净度较低,但是颜色偏灰,甚至有些是带褐色的, 钻石的颜色多为 GH 色,达到 DEF 色比较难,未达到 DEF 色的 CVD 毛坯钻可以在上游通过类似 HPHT 法进行改色。

培育钻石全球产能较为集中,中国产能占近一半。2020 年培育钻石产能全球约 600~700 万克拉,其中中国产能远超其他 国家达 300 万克拉,占比近 50%,主要集中在河南地区,其次为印度和美国,分别为 150 万克拉及 100 万克拉,合计占比超 30%。国内培育钻石生产技术主要采用 HPHT 法,以 黄河旋风、中南钻石,豫金刚石、力量钻石为代表,部分企业采用 CVD 法生产,以上海 征世、杭州超然为代表;欧美、印度和新加坡主要采用 CVD 法培育钻石,俄罗斯主要采 用 HPHT 法培育钻石。

3、中游:劳动密集型,印度为全球天然钻石与培育钻石加工帝国

培育钻石切割属于劳动密集型,印度占据 95%的毛钻加工市场。钻石加工环节是指将开 采出的毛坯钻进行轧印、劈理、切割、打磨、抛光等,属于劳动密集型产业,需要大量 的人力,且对劳动的技能水平要求较高,虽然目前已经有很多先进的机器设备替代人工, 但是打磨环节仍然需要依靠人工。

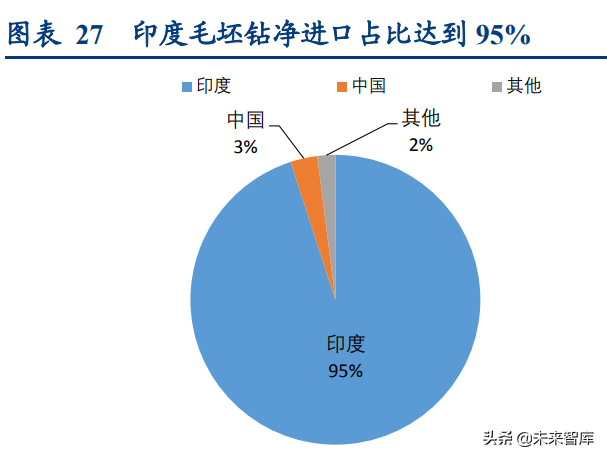

钻石加工中心的发展主要受原料驱动、市场驱动、劳 动力驱动和创新驱动,主要集中在三类地区,1)钻石的矿业中心(原料驱动),如俄罗 斯、南非等,2)钻石的贸易中心(市场驱动),如比利时、以色列、美国等,3)劳动 力较为低廉的地区(劳动力驱动),如印度、中国、东南亚地区等;目前世界钻石切磨 的四大中心是比利时安特内普、以色列特维拉夫、美国纽约和印度孟买,其中安特内普 是最大的毛钻交易中心,特维拉夫是最大的精细抛光钻石交易中心,印度为毛钻的切磨 中心,根据贝恩咨询,2020 年印度的毛钻净进口占据全球 95%的市场份额,主要是加工 小克拉钻,美国纽约主要加工 3 克拉以上的大钻;预计随着加工技能/技术的提高,钻石 加工业将逐步步入创新驱动阶段,从人工磨石阶段进入到机器磨石阶段。

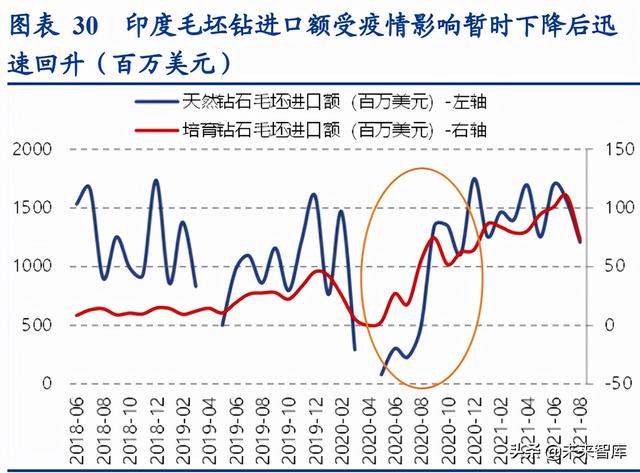

疫情影响钻石加工,受益于下游需求爆发,培育钻石出口增速迅猛。根据 GJEPC 数据, 2020 年上半年受到全球新冠疫情影响,下游采购量下降,天然钻石毛坯出口额为 52.8 亿 美元(同比-31.2%),印度的切磨工厂出现回款困难;由于天然钻石和培育钻石切割环 节基本相同,培育钻石毛坯成本较天然钻石低,且欧美钻石珠宝商开始布局培育钻石, 需要提前囤货,印度的切磨工厂转做培育钻石,2020 年上半年培育钻石进口额为 1.03 亿 美元(同比+28.6%),出口额为 1.35 亿美元(同比+4.9%),培育钻石进出口均实现正 增长。

随着疫情影响逐渐消退,下游钻石消费市场逐渐恢复,钻石裸钻的出口额快速回升。2021 年 7-8 月,天然钻石裸钻出口额为 43.1 亿美元(同比+102%),培育钻石裸钻出口额为 2.34 亿美元(同比+163.5%)。

培育钻石爆发,供需双景气。根据 GJEPC 数据,印度培育钻石进出口额自 2020 年下半 年起实现快速的增长,进出口额实现了大幅的增长,2021 年 8 月,培育钻石毛坯进口额 为 0.73 亿美元(同比+32.5%),受河南暴雨影响,进口额环比下滑,出口额为 1.26 亿美 元(同比+152.5%),下游需求景气度高。

4、下游:美国先行,中国加速布局,四类玩家入局

品牌商积极推广,美国先行。目前全球范围内已有多家钻石品牌珠宝商推出培育钻石。 2012 年 Diamond Foundry 在美国旧金山“硅谷”创立;2015 年推出自有培育钻石品牌 VRAI,施华洛世奇在 2016 年创立培育钻石品牌 Diama 并将其转移至奢侈品部门(Atelier Swarovski);De beers 在 2018 年推出培育钻石品牌 Lightbox,并自己开发产能;全球最 大的莫桑石珠宝商在 2020 年推出培育钻石系列 Caydia,潘多拉在 2021 年宣布放弃天然 钻石,改用培育钻石。国内培育钻石零售布局在 2020-2021 年取得较快发展,2020 年底, 培育钻石品牌小白光 Lightmark 成立,2021 年 8 月豫园推出培育钻石品牌露璨,2021 年 8 月,沃尔德旗下高端培育钻石品牌 Anndia 开设首家线下门店。

我们将下游培育钻石品牌分为四大类:一是天然钻石开采商;二是传统钻石珠宝商(培 育钻石品牌/产品系列),三是新兴的培育钻石品牌商,四是培育钻石生产商布局下游。 我们认为不同培育钻石品牌的定价策略与运营着力点不同,天然钻生产商多采用低价策 略,品牌商采用重新定义钻石产品、多 SKU 丰富产品矩阵的策略,培育钻石生产商寻求 上下游产业整合。

第一类:天然钻石开采商布局,以 De Beers 旗下的 Lightbox Jewelry 为代表的,主要通 过采取低价策略,将培育钻石和天然钻石的价格体系区分开。

De Beers 曾在 2015 年联合 6 家世界级钻石公司成立钻石生产商协会(DPA),鉴定 拥护天然钻石,然而在 2018年改变对培育钻石的态度,推出培育钻石品牌 Lightbox, 未将培育钻石按照颜色和净度定价,仅根据重量定价为 800 美元/克拉,是天然钻石 (颜色为 I,净度为 VS1)价格的 1/10 左右;

2019 年 12 月,向客户发布引导手册明确区分天然钻石和培育钻石;2020 年底 Lightbox 开始积极扩大产能,目前位于美国俄勒冈州格雷沙姆的一家新制造工厂已 正式投产,工厂建设耗资 9400 万美元,一旦全面运营,每年将生产约 20 万克拉的 实验室培育的合成钻石,使其生产能力提高约 10 倍。

Lightbox Jewelry 于 2021 年 10 月已推出 2 克拉的培育钻石,同时推出 LIGHTBOX FINEST™系列,提供更高品质的培育钻石,颜色达到 D-F(目前官网上以 J 级以上 为主),净度达到 VVS,Finest 系列定价为 1500 美元/克拉,是天然钻石(颜色为 F, 净度为 VS1)价格的 1/7 左右,打破以往 800 美元/克拉的标准。

第二类:传统珠宝商布局,以施华洛世奇为代表的珠宝商是通过成立培育钻石子品牌布 局,以 Signet、Charles & Colvard 为代表的珠宝商是通过推出培育钻石系列产品布局。 施华洛世奇通过高端定位+丰富产品矩阵布局。施华洛世奇涉足培育钻石市场的时间较早, 在 2016 年 5 月创建了培育钻石品牌 Diama,品牌使用培育钻石,2018 年 7 月,将 Diama 从宝石部门调整至奢侈品部门(Atelier Swarovski),标志着公司把该品牌战略重心定位 在高端奢侈品领域。目前在中国地区的官网上尚未上线 Diama,在北美地区官网上线的 Diama 处于缺货状态。

Signet 旗下多品牌布局培育钻石,以丰富珠宝配饰 SKU。Signet 于 2020 年 1 月宣布在旗 下主要品牌 Kay、Jared 、Zales 和线上品牌 James Allen 销售培育钻石珠宝首饰,培育钻 石产品包括时尚珠宝、婚庆珠宝以及高级珠宝,通过丰富产品 SKU 来吸引消费者,截至 我们统计,Kay/Jared/Zales 品牌的培育钻石珠宝产品分别有 85/52/87 个。

Charles & Colvard 布局培育钻石品牌发力高端市场。2020 年 9 月推出培育钻石产品系 列 Caydia,作为其对于莫桑石产品市场的有效补充,在高级珠宝系列中,培育钻石的 SKU 高达 305 个,培育钻石产品的颜色为 E、F、G,净度为 VS1。

第三类:新兴培育钻石零售品牌入局,以 Caraxy、Light Mark 和 Brilliant Earth 为代表 的品牌的新兴品牌快速进入消费市场。2015年,Caraxy在深圳珠宝展首次展出培育钻石, 推动中国培育钻石起步,2018 年成为首个入驻天猫平台的培育钻石品牌。2019 年推动中 国首个培育钻石鉴定分级团队标准的制定和政府备案。2020 年初在南京开设首家线下专 卖店;2021 年推出在线 3D 虚拟试戴中心,帮助客户更好地选购产品。

国内培育钻石新兴品牌小白光引领“克拉自由”新理念,打造年轻奢华的品牌定位。2020 年小白光正式推出,2021 年 1 月在上海开设首家线下门店,小白光提供以 HPHT 法生产 的培育钻石,推出终端售价为 19999 元的 1 克拉钻戒的主打产品,希望基于材料创新、 提供高性价比、更环保的钻石产品,实现年轻人可负担的奢侈,打造属于 Z 时代的“克 拉自由”。

线下积极开店,重视“体验式”消费。2021 年 1 月,小白光首家线下门店在上海静安大 悦城开业后,继续加快线下门店的布局,目前上海已经有 3 家门店(静安大悦城、闵行 龙湖天街和长宁龙之梦),南京新开 1 家门店,预计今年年底能够达到 8-10 家门店,有 望明年实现 30-40 家门店布局。钻石珠宝的消费者具有明显“偏爱线下购买”的特征, 注重场景和仪式感,小白光的线下门店开创沉浸式钻石体验模式,通过网络预约进店可 享受专属接待,店内采用开放式柜台陈列,并给顾客提供网红化妆台进行自由佩戴,带 给年轻消费者沉浸式体验,同时在营销上,对于在门店购买 1 克拉钻石的顾客,可以赠 送天上 1 颗星星的命名权,丰富产品形式。

小白光产品多元,价格定位“可负担”,满足不同消费场景下的消费者需求。款式上, 小白光持续推出产品系列以丰富 SKU,主要有东京爱情物语系列、笛卡尔系列、火星天 使系列和莎翁系列,在 9 月份推出“光系列”新品,目前天猫旗舰店的 SKU 数量达到 189 个,线下门店展厅有钻戒项链区(婚庆场景)和首饰区(配饰场景),线上天猫旗 舰店的界面也区分了婚戒系列、钻戒系列和饰品系列;定价上,小白光坚持“年轻人可 负担的奢侈”的品牌初心,对于需要购买钻石作为礼品的消费者,可以提供 1 万元以上 的产品,对于需要购买钻石作为饰品的消费者,可以提供 1000-3000 元的产品,满足不 同场景下的消费者需求。

第四类:培育钻石生产商垂直一体化布局进入培育钻石产业链,以 Diamond Foundry、 Multicolour 慕蒂卡(郑州华晶旗下)为代表。Diamond Foundry 是 2012 年在美国硅谷 成立的实验室培育钻石品牌,以 CVD 法进行钻石培育,2015 年成立培育钻石零售品牌 VRAI,2018 年在中国上海设立公司,2019 年开设品牌天猫旗舰店及京东旗舰店,2020 年零售品牌 VRAI 在中国开设首家线下门店。公司预计在 2022 年底之前将华盛顿工厂的 年产量提高到 500 万克拉,达到 De beers 的 2020 年的产量的 1/4。

培育钻石生产企业郑州华晶,缔造时尚绿色钻石珠宝品牌“MULTICOLOUR”。 Multicolour 是郑州华晶旗下的培育钻石品牌,根据官网介绍,华晶公司多年致力于发展 实验室培育钻石,在自主研发培育钻石技术上已经获得了百项国家专利,并将其应用到 轻奢时尚珠宝的设计,Multicolour 成为了首家拥有培育全色系彩色钻石专利的珠宝品牌, 自主研发保障产品品质,公司的戒指品类中钻石净度可以达到 IF 级别。Multicolour 钻石 珠宝推崇女性精致穿搭,以丰富多面的款式选择,成就女性自身魅力的极致追求。目前在郑州开设 2 家线下门店。

(二)认证及分级标准逐渐完善

进入消费领域,行业标准逐渐规范化。1)国际:2015 年国际标准化组织(ISO)颁布了 《珠宝首饰-钻石业消费信心》标准,明确合成钻石与实验室培育钻石为同义名称;2018 年,美国联邦贸易委员会(FTC)修订了钻石的定义,去掉了天然的限定;2019 年 3 月 底,国际宝石学院(IGI)发布公告,称其最新发布的新版证书中,将使用术语“实验室 培育钻石”替代“合成钻石”。2)国内:国家珠宝玉石质量监督检验中心(NGTC)发 布了《合成钻石鉴定与分级》的企业标准。2021 年 7 月,全国珠宝玉石标准化技术委员 会就将“培育钻石”纳入规范定名,公开征求意见。

GIA 引领,IGI、NGTC、HRD 跟随,行业标准日趋完善。2018 年 FTC 后,国内外钻石 鉴定机构陆续推出针对培育钻石的鉴定证书,认证及分级体系日益完善。目前主流的鉴 定机构有:美国宝石学院(GIA)、国际宝石学院(IGI)、比利时钻石高等评议会(HRD)、国 家珠宝玉石质量监督检验中心 NGTC。美国宝石学院(GIA)创立于 1931 年,是一家以 珠宝鉴定和专业知识教育与研究为服务内容的非营利机构,曾提出的 4C 标准是国际珠 宝届通用标准。GIA 于 2006 年开始提供合成钻石鉴定,针对重量为 0.15 克拉或以上的 未镶嵌、无色至近乎无色的合成钻石进行鉴定。2019 年,修订其培育钻石教材和报告标 准,不再使用“合成”一词;2020 年 10 月,推出新版培育钻石证书,包含钻石 4C 描述 等与天然钻石证书相同的信息,同时注明该钻石的工艺制作方法、是否存在后期改色处 理等内容。

国际宝石学院(IGI)成立于 1975 年世界钻石中心比利时安特卫普,以钻石、 宝石和首饰专业鉴定及宝石学培训课程为旗下主要业务,仅次于 GIA。IGI 自 2005 年开 始提供培育钻石鉴定,其采用 4C 标准为培育钻石出具证书,包括颜色等级、净度等级、 切工、工艺方法等,所有分级与天然钻石相同,并注明其为培育钻石;2018 年 9 月,豫 园股份战略投资收购其 80%股权,实现控股;2021 年 5 月,IGI 成为全球首个对培育钻 石具有 ISO 认证资格的机构。比利时钻石高等评议会(HRD Antwerp)成立于 1973 年, 是全世界最权威的钻石检验、研究和证书出具机构之一,全球最大的钻石交易地(比利 时安特卫普)钻石行业最高官方管理组织。

HRD 于 2014 年提供培育钻石鉴定报告;2019 年 3 月,HRD 宣布改变其实验室培育钻石证书,使用与天然钻石相同的术语详细描述 4C, 并扩大其合成宝石的颜色类别。国家珠宝玉石质量监督检验中心(NGTC)创立于 1993 年,是国家质量监督检验检疫总局依法授权的国家级珠宝玉石专业质检机构,中国第一 个钻石分级标准的创立者。NGTC 于 2019 年 12 月对合成钻石的颜色和净度进行分级; 2020 年 1 月发布新的《合成钻石鉴定与品质评价》企业标准,修改了培育钻石的命名规 则,并正式推出 NGTC 实验室培育钻石证书;2021 年推出培育钻石鉴定;2021 年 3 月, NGTC 出具实验室培育钻石镶嵌首饰证书,详细分级与天然钻石完全相同。

三、重点公司分析

(一)主要上市公司概览

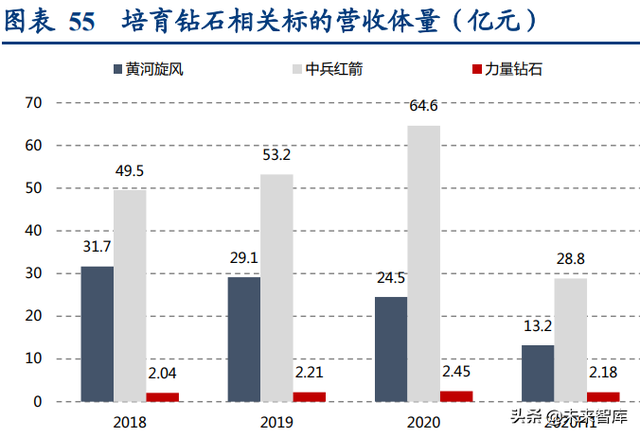

上游:中国生产商占据培育钻石原石生产市场半壁江山,且主要采用 HPHT 法,其中 HPHT 法生产商主要以黄河旋风、中南钻石、力量钻石、豫金刚石为代表,CVD 法生产 商以上海征世和杭州超然为代表的,生产公司主要集中在河南。培育钻石生产商的上市 企业中,中兵红箭的营收体量最大,归母净利润稳中有升,黄河旋风在经历了架构调整 后,2021 年上半年业绩改善、转亏为盈,力量钻石营收体量较小但净利率表现亮眼,2020 年力量钻石规模净利率为 29.8%。

下游:零售品牌纷纷入局培育钻石领域。总部位于旧金山的美国珠宝公司 Brilliant Earth 是由 Beth Gerstein 和 Eric Grossberg 在 2005 年创立,在 2021 年 8 月 30 日递交招股说 明书,受益于培育钻石下游需求崛起,公司 2019/2020 年分别实现营收 2.0/2.5 亿美元, 增速 25%。2020 年实现净利润 2158 万美元(净利率为 8.6%),首次扭亏为盈。

(1)面 向千禧一代,利用区块链技术打造“道德”的珠宝市场,Brilliant Earth 是一家主要面向 千禧一代的珠宝品牌,主要在线上开展业务,提供完善的订婚戒指和结婚戒指的定制服 务,线上顾问会根据客户对钻石的颜色、大小、切割,戒托材质,以及预算等要求,综 合考虑后推荐适合的产品;Brilliant Earth 致力于打造一个“合乎道德”的珠宝市场,制 定了严格的钻石采购协议,努力实现 100%回收钻石和贵金属以减少金属和钻石开采造成 的负面影响,也是首批利用区块链技术大规模提高产品可追溯性的珠宝品牌;

(2)产品 品类丰富、价格区间跨度大,满足不同的消费需求,Brilliant Earth 提供天然/培育钻石定 制、珠宝产品(戒指/耳饰/项链/手链)、宝石产品等多品类产品,定制戒指的价格在 500-3350 美元不等,配饰价格低至 250 美元以下,价格在 75-250 美元的 SKU 有 228 个。 多品类业务下产品价格区间跨度大,毛利率低于传统的钻石珠宝零售商(一般在 60%以 上),公司 2019/2020 年毛利率分别为 42.2%/44.6%。

豫园加码培育钻石赛道,推出培育钻石新品牌露璨。豫园通过收购、合资等方式深耕珠 宝时尚领域,2021 年 8 月 12 日公司推出自有培育钻石品牌露璨(LUSANT),与新中式 黄金珠宝品牌老庙、法国设计师珠宝品牌 DJULA、意大利奢华珠宝品牌 DAMIANI 等构 成豫园珠宝时尚集团的品牌矩阵,成为第一个布局该领域的国内知名珠宝集团;与目前 拥有的 IGI 80%股权(2018 年 9 月收购)完成全球钻石珠宝产业链的布局。

目前露璨主要上线 63 个 SKU,价格带覆盖 6100 元(0.32 克拉)至 26.78 万元(1.72 克 拉),产品净度大多在 VS 及以上,颜色为 D-G(多为 F 色及以上),其中戒指和项链 品类区分婚庆佩戴和时尚佩戴,满足不同消费场景下的需求。

(二)黄河旋风

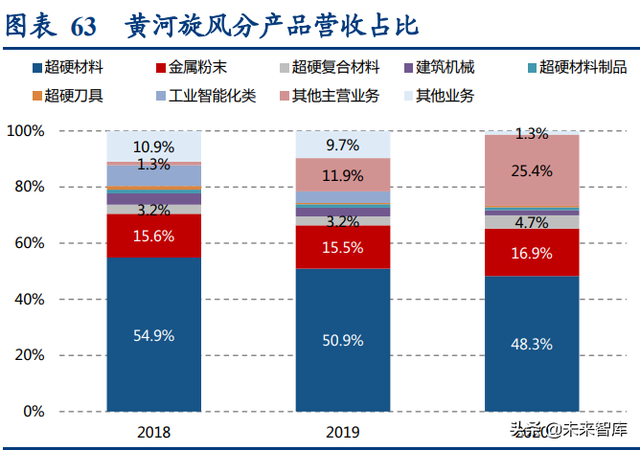

超硬材料行业巨头,产品实现多管齐下。公司是全球最大的超硬材料生产基地,涉猎超 硬材料行业全产业链。黄河旋风主要从事生产金刚石单晶、金刚石微粉和培育钻石,产 业链从超硬材料单晶到超硬材料产品、超硬复合材料、原辅材料、首饰等在钻石等领域, 其中超硬材料营收占比近 5 成,毛利率水平明显高于其他品类,2020 年超硬材料的毛利 率为 32.3%,超过公司整体毛利率水平 12.1pct。

业绩改善,毛利率提升。公司 2020 年总营收为 24.5 亿元,同比下降 15.9%,主要受收入 下降、计提减值损失和处置老旧资产等因素影响,其中金刚石、培育钻石等超硬材料收 入 11.84 亿元,2020 年公司归母净利润为-9.8 亿元,主要受此前收购名匠智能业务拖累, 公司于 2020 年已出售名匠智能全部股权,2021 年重新聚焦超硬材料主业,2021 年上半 年实现收入 13.2 亿元,同比增长 9.8%;实现归母净利润 2396 万元,同比增长 131.7%。 单 Q2 毛利率为 35.44%,环比+7.77pct,预计受益于产品结构改善。

中国最大的钻石制造商,有望受益于培育钻石高景气。公司于 2015 年完成了“宝石级钻 石系列产品开发与产业化”项目产业化和市场化的大规模生产,目前公司 3-5 克拉珠宝 级培育钻石在国内外已拥有稳定市场。

(三)中兵红箭

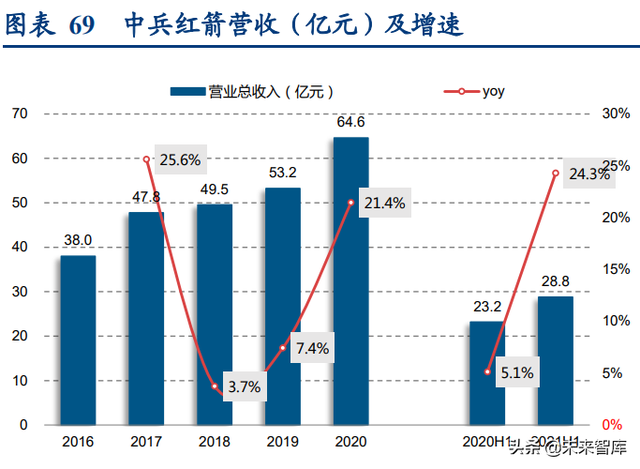

国内超硬材料龙头企业,世界最大的硬材料科研、生产基地。中南钻石是中兵红箭股份 有限公司全资子公司,主要产品包括人造金刚石、立方氮化硼单晶、聚晶、培育钻石等, 已出口至欧美、日本、印度等 40 多个国家和地区,其中工业金刚石产量、销量和市占率 均稳居世界首位多年。在消费领域,公司已实现宝石级培育钻石的规模化生产,高温高 压合成宝石级培育钻石处于国内行业领先水平,中南钻石是国内首个批量生产 4-7mm 优 质合成钻石的企业,高温高压条件下合成出颗粒尺寸 4~7mm、单晶重量 0.6~1.2 克拉 的Ⅱa 型钻石,成品率达到 90%以上,实现了Ⅱa 型钻石的产业化生产。公司营收和净利 润稳步增长,2021 上半年公司营收达 28.8 亿元,同比+24.3%,归母净利润为 3.3 亿元, 同比+78.7%,净利率达 11.4%,主要系工业金刚石涨价和高毛利率培育钻石业务占比提 升。

HPHT 法生产为主,未来将逐步进入 CVD 法。中南钻石主要以 HPHT 法生产培育钻石,产品以 2-10 克拉为主,根据公司 2020 年报,公司已经掌握了“20-50 克拉培育钻石金刚 石单晶”合成技术,20-30 克拉培育钻石可批量化稳定生产,同时公司也掌握了厘米级高 温高压 CVD 晶种制备技术,CVD 培育钻石产品制备技术达到国际主流水平。2019 年公 司投入年产 12 万克拉高温高压法宝石级培育金刚石生产线建设项目,预计 2022 年 10 月 投产。中南钻石2020年实现收入19.2亿元,2021年上半年营收达到13.6亿元,同比+65.4%, 受益于培育钻石行业高景气。

(四)力量钻石

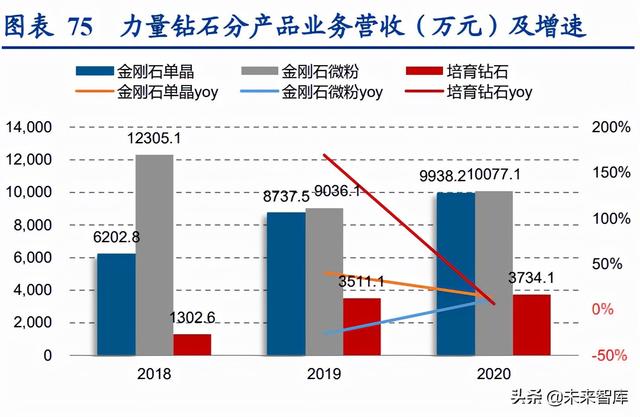

河南省力量钻石股份有限公司(301071.SZ,简称力量钻石)创立于 2010 年 11 月,位于 河南柘城高新技术产业开发区国家级超硬材料及制品产业化基地,公开发行前,实控人 为董事长兼总经理邵增明(直接持有 53.11%)和董事李爱真(直接持有 22.09%),李爱 真与邵增明系母子关系,公司实际控制人直接和间接合计持有公司 77.18%的股份,本次 公开发行股份占发行后公司总股本的 25.00%,发行后邵增明直接持股 39.83%,李爱真直 接持股16.56%。公司是一家专业从事人造金刚石产品研发、生产和销售的高新技术企业, 2017 年通过收购河南新源超硬材料有限公司(简称新源公司)金刚石微粉业务,目前已 形成金刚石单晶、金刚石微粉、培育钻石三大核心产品体系,产品间协同效应明显。

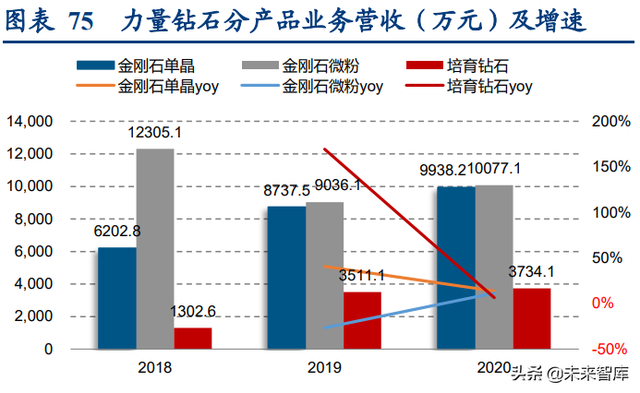

单晶和微粉业务营收占比高。2020 年金刚石单晶及金刚石微粉业务的营收占比分别为 41.9%/42.4%,合计占比 84.3%,占比较高且稳定,2018-2019 年受国内制造业投资产出 增速下降影响,金刚石微粉增速有所下滑,但是单晶和微粉两项业务总体稳定。高品级 金刚石单晶产能瓶颈问题逐渐解决,产销量快速增长。2020 年金刚石单晶和金刚石微粉 业务合计实现营收 2 亿元,同比增长 12.6%。

金刚石单晶和微粉在工业领域地位逐渐增强。金刚石单晶主要用于制造锯切工具和钻进工具,在材料的中粗加工中应用普遍,终端应用领域侧重工程施工、资源开采等领域, 与下游基建、地产、资源开采行业发展关联较大,其中随着基建和房地产投资稳步增长, 建材石材领域的金刚石单晶需求稳步增长,矿产资源需求的增加带动勘探采掘领域的金 刚石单晶需求逐步增长;金刚石微粉主要用于制造磨削工具,终端应用为精密机械加工、 清洁能源、消费电子、半导体等领域,水电、风电、核电、光伏发电和 LED 照明等清洁 能源领域均需使用金刚石工具,光伏、LED 领域发展带动金刚石微粉需求增长。

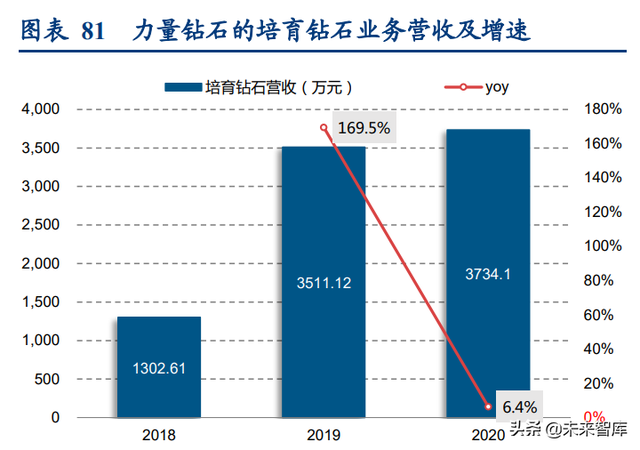

受益于行业高景气,培育钻石业务增长迅速,占比逐步提高。2018-2020 年公司处于培育 钻石研发和市场开拓期,目前培育钻石营收规模占比小、增速快,随着全球钻石珠宝商 开始布局培育钻石,消费者对培育钻石的接受度逐渐提高,对上游培育钻石毛坯的需求 增大,公司的培育钻石业务有望迎来快速增长。2020 年培育钻石营收占比达到 15.2%, 较 2018 年提升 8.8pct。

产能、技术双击带来培育钻石业务量价同增。公司持续关注市场发展动向,及时调整金 刚石单晶、微粉和培育钻石之间的产能分布,2018/19/20 年培育钻石产量分别为 6.2/12.8/13.6 万克拉,受益于下游对培育钻石需求稳步增长,公司增加了机器设备的资本 性投入,产能增长为培育钻石的产量提升提供有力保障;此外,公司在培育钻石生产技 术上实现突破,公司 3 克拉、4 克拉、5 克拉及以上大颗粒培育钻石产销量占比增加,大 颗粒培育钻石销售价格较高,从而销售均价上升,公司特等品级的培育钻石毛坯均价从 2018 年的 371.2 元/克拉增长至 2020 年的 792.7 元/克拉,其中 2018/19/20 年 3 克拉以上 培育钻石在培育钻石业务中的营收占比分别为 0%/8.7%/28.3%,从而实现 3 克拉以上培 育钻石贡献总营收 0%/1.4%/4.3%。

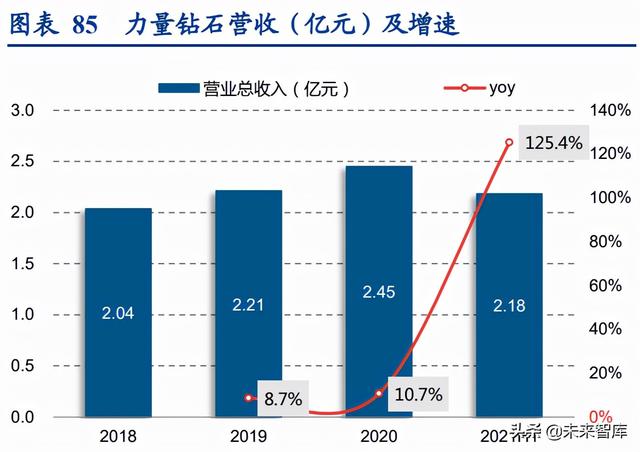

受产能扩张、产品质量提升,公司收入利润齐升。公司营收从 2018 年 2.04 亿元增长至 2020 年 2.45 亿元,2019/2020 年增速分别为 8.7%/10.7%,随着国内疫情影响逐渐缓解, 国内复产复工,加工制造业、下游消费端需求逐渐恢复,2021 年上半年实现营收 2.18 亿 元,同比+125.4%,归母净利率实现 1.08 亿元,同比+326.5%。

毛利率高于同业,培育钻石贡献大。2018-2020 年公司毛利率分别 50.8%、43.9%和 43.6%, 远超过黄河旋风和中兵红箭的超硬材料业务的毛利率水平。其中,培育钻石毛利率从 2018 年 48.5%提升至 2020 年 66.8%,主要由于公司培育钻石合成技术水平提高、相关生产技 术成熟稳定后,单位成本大幅下降,同时大颗粒培育钻石销售均价较高,对应的毛利率 较高,对公司整体毛利率贡献较大;金刚石单晶和金刚石微粉毛利率分别从 2018 年的 45.7%和 54.5%下降至 2020 年的 39.4%和 40.4%,主要由于报告期内市场需求旺盛吸引主 要生产商扩大产能,导致竞争程度增加,市场销售价格有所下滑。

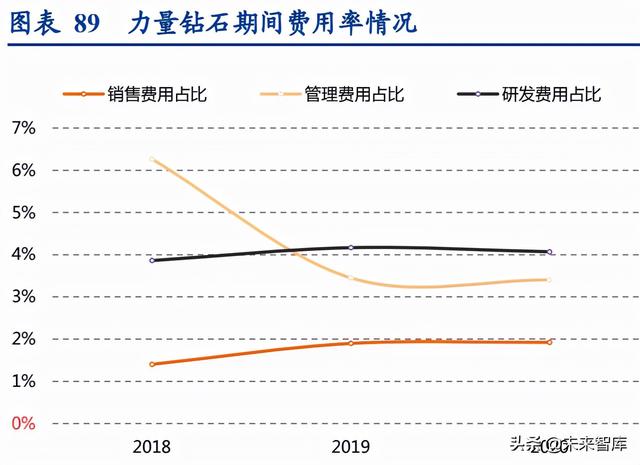

费用管控良好,研发投入稳定,规模快速扩张带动资产负债率提升。公司在费用率方面 管控良好,期间费用率在 9%-11%,其中研发费用率稳定在 4%左右,研发人员占比始终 保持在 10%以上。2018-2020 年公司资产负债率分别为 32.8%/34.5%/44%,2021 年上半 年为 46.8%。主要因为公司目前尚处于快速扩张期,近三年均有大额资本支出,逐步适 度增加负债,运用短期借款、长期借款等方式融资以保持融资的持续性与财务的灵活性, 公司总体的资产负债率处于稳定的合理水平。

综合以上分析我们认为,培育钻石上游最先受益,上游通过研发创新,形成一定的技术 壁垒,逐步放量、出口,受益于海外需求与国内渗透率的提升;下游的培育品牌逐步崛 起,消费市场上产品结构多元且价格稳定,进入品牌商竞争的时代。

培育钻石行业目前 处于导入期,区别于天然钻石的传统行业,(1)培育钻石生产商需要关注产能和技术, 短期内具备产能优势的企业可以快速供货,满足下游的爆发需求,中长期具备技术研发 壁垒、降本能力的企业拥有话语权,目前低品级、小颗粒的培育钻石生产门槛低,竞争 激烈,高品级、大颗粒技术门槛高,处于蓝海市场;(2)中游现阶段是劳动密集型,随 着技术进步,在创新驱动下加工业有望从人工打磨时代进入到机器打磨时代;(3)下游 品牌商的核心竞争力仍然在于品牌和渠道,前期通过多元产品结构吸引消费者和渠道网 络布局触达消费者,形成品牌认知后,打造品牌壁垒。

四、风险提示

培育钻石厂商产能扩张不及预期、培育钻石价格不稳定、消费者接受度不高等。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库官网】。