干货分享|红枣行业分析报告

我国是世界上最大的红枣生产国与消费国,至2019年我国有超过世界98%的红枣种植面积和产量,并占有世界近100%的红枣贸易额。

作为一种传统的本土水果,红枣在国内具有极大的市场潜力,现阶段国内红枣的主要用途包括制干、鲜食以及食品加工,而在市场上大多数为制干品种,鲜食品种和兼用品种的种类很少。

今天,优势君继续为大家分享红枣行业的市场分析。

一、行业与市场分析

1.生产:红枣面积和产量快速增长,新疆成为主产区

中国是枣的原产国,也是世界上最大的枣生产国。2000年我国红枣种植规模和产量分别为60万公顷左右和131万吨,2006年枣树种植面积达到2250万亩,年产量 250万吨,占世界枣树种植面积和产量的 98%以上,国际贸易的枣几乎100%来自中国;2018年种植面积和产量分别达到331万公顷和736万吨,年均增速分别为10.0%和10.1%。

1979年至 2005年的27年间,我国红枣总产量由33.89万吨上升到 230万吨,增长了6.78倍。到目前为止,我国红枣种植面积已达2300万亩,总产量可达460亿公斤,占世界枣树种植面积和产量的98%以上,几乎100%的国际贸易枣来自中国,新疆由于具备规模化种植的优秀生态条件,红枣栽种面积和产量急剧增加。2019年新疆枣种植面积达到45万公顷,产量350万吨,产量占到全国总产量的将近一半,达到48.91%,成为全国最大的商品化的红枣种植基地。

2.消费:红枣消费量整体呈现快速提升的趋势,消费前景十分广阔

随着居民可支配收入的提高、老龄人口的增多以及食品保健知识的普及,我国居民对红枣等营养保健食品的消费需求越来越旺盛,红枣及相关产品的市场需求快速增长。表观消费量由2009年的238万吨,增加到2017年的562万吨,增加了136.13%。据国家统计局数据,红枣人均消费量在2009—2017年间持续增长,人均消费量从2009年的1.78千克增至2016年的4.04千克,年均增长率10.72%。红枣人均消费量保持快速增长,后续有巨大发展空间。

3.加工流通:以初加工为主,深加工产品比例较低

加工:红枣的加工方式分为红枣原枣加工、红枣粗加工和红枣深加工。目前我国红枣产业上述三种加工形式的比重分别约为80%、10%及10%。红枣加工粗加工产品较多,深加工产品相对较少。相关资料显示,红枣通过初加工利润可达20%左右,深加工利润可达到30%以上。但目前我国只有40多家大型科研机构和生产企业,加工能力最多在10%-20%之间,明显不足。因而目前我国红枣产业以初加工方式为主,深加工产品比例较低,产品附加值低。

流通:整体呈现“沧州集散、南北分销”的格局。我国红枣集散加工地主要分布在河北沧州崔尔庄和河南新郑孟庄镇,经过集散之后的红枣分别进入华北、东北等北方市场和广州、武汉等南方市场。

4.进出口:以内销为主,进出口占比少

进口:我国是红枣生产大国,红枣消费以国内生产红枣为主,进口量占比极少,2020年进口红枣仅占我国产量的0.02%。2021年9月红枣进口41.01吨,1-9月累计进口1236.11吨,同比去年大幅增加,但进口数量占比仍远小于1%,对国内影响不大。

出口:我国红枣主要是自产自销,出口占比较少,但是呈现逐年递增态势。出口目的地主要为港澳、日本、韩国、新加坡和马来西亚,占出品总量的80%-90%,此外为欧美及澳洲等地华人居住区。2021年9月份我国红枣出口量1353吨。出口量环比增加4.54%,同比减少1.06%,1-9月份累计出口14514吨,同比增加31.61%。出口企业表示目前海外需求较好,并表示后期红枣出口仍将保持高速度增长,只是目前出口占比仍旧较少,不足1%,无法有效带动红枣消费增加。

5.市场价格:暴涨暴跌后稳定在较低水平,枣农利润微薄

以新疆为例,2000-2006年我国红枣价格由每公斤18元上涨到30.67元,再跌到21.05元;2006-2011年从每公斤21.05元上涨至41.02元;之后快速下跌至2015年的5.69元,累计跌幅超过85%,近年来稳定在较低水平,枣农利润空间低,经济效益不可观。

6.成本收益:生产成本持续增长,人工成本增幅较大

以新疆为例,2000年以来红枣生产成本逐年上涨,总成本由526.4元/亩上涨到3297.5元/亩,年均增长率11.3%;其中人工成本由263.2元/亩上涨到2744.8元/亩,年均增长率14.9%。

收益整体呈持续降低走势,近年来收益持续为负。以新疆为例,2012年以前红枣收益保持在每公斤15元左右;2012年后红枣价格大幅下跌,但生产成本仍保持高位,导致收益大幅降低。2015—2018年每公斤亏损10元左右。

7.红枣企业以中小型加工企业为主,大型企业数量占比不足5%

目前我国的红枣加工基本以初级为主,经过分选、晾晒、冲洗、烘干、包装等步骤,即可上市销售。由于进入门槛不高,该行业多数是中小型加工企业。从报送年度数据的红枣企业看,超过三分之一的红枣企业年主营业务收入在2000万元以内,年收入在1亿元以上的企业占比只有23.3%,其中产值超过4亿元的大型企业占比仅为4.4%。

二、消费者需求分析

1.品牌敏感度分析

数据显示:

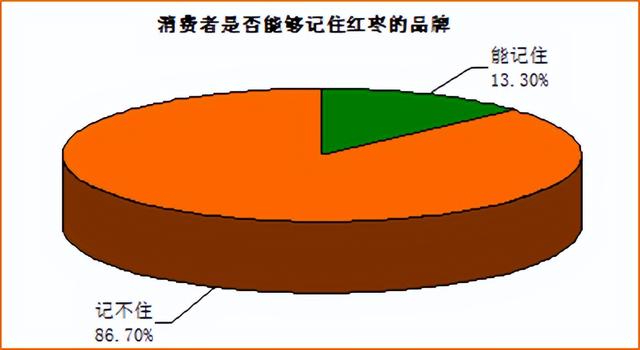

高达86.7%的消费者难以记住红枣产品品牌,只有13.3%的消费者能够记住红枣产品品牌。在消费者能够记住的红枣品牌中,好想你红枣品牌的知名度较高,占8.7%,其它红枣品牌的记忆度很低。

消费特征:超八成消费者品牌敏感度较低

打法思考:

目前我国红枣市场依然主要停留在品类竞争时代,对于现有的红枣企业和新进入的红枣品牌者依然有机会通过专业的品牌策划、产品策划、市场策划和销售策划实现市场突围。

2.消费季节分析

数据显示:

冬季吃红枣产品数量最多的消费者比率排在首位,占38.7%;其次是回答在秋季吃红枣产品数量最多的消费者比率占32.7%;回答春夏秋冬四个季节吃红枣数量差不多的消费者比率占20.6%;而表示在春季和夏季吃红枣数量最多的消费者比率分别只有4.0%。

消费特征:

消费者吃红枣产品存在明显的季节消费差异和目的性,冬季和秋季是红枣产品的消费旺季。

打法思考:

红枣企业需要根据不同目标消费者在秋冬季节吃红枣的消费需求,分别推出相应的红枣产品,进行产品线细分,与潜在消费需求实现有效对接,与竞品形成市场区隔,才能实现品牌和产品销量快速的提升。

3.价格接受度分析

数据显示:

认为一袋高档红枣产品的价格在30元以上最适合的消费者占比达到64.2%,高档红枣产品每袋的价格定位在31元到100元以上都有相应的目标消费群体,表明价格不是高档红枣产品销售的主要障碍。

消费特征:

多数消费者对高档红枣产品的价格接受程度较高,可以接受较为高端的红枣产品。

数据显示:

有57.4%的消费者表示购买过每袋30元以上的红枣产品,超过被调查消费者的半数,42.6%的消费者回答没有购买过每袋30元以上的红枣产品。

与此同时,有38.9%的消费者表示会购买每袋30元以上的高档红枣产品,其中回答肯定会购买的消费者比率占10.7%,两项合计达到49.6%,将近占到被访消费者的半数。也有47.7%的消费者表示不好说是否会购买每袋30元以上的高档红枣产品,回答不会和肯定不会购买的消费者比率合计只有2.7%。

消费特征:

消费者对高档红枣产品有着广泛的需求空间,品质好、有品牌力支撑、吃得放心的高档红枣产品代表消费者潜在的需求方向。

打法思考:

高档红枣企业首先需要思考和解决的营销课题是品牌力、产品力和销售力能够支撑住高档的产品价格定位,而不用过多担心消费者接受不了高档红枣产品的价格。

最后,我们对消费者需求做个总结:

品牌敏感度:超八成消费者品牌敏感度较低;

季节差异:冬季和秋季是红枣产品的消费旺季;

价格接受度:多数消费者对高档红枣产品的价格接受程度较高;

消费痛点:品质低、品牌弱、口味差;

市场潜力:高端红枣产品是未来消费市场的潜在需求方向。

评论