7.1中国外汇新政,对我带钱来新加坡影响多大?

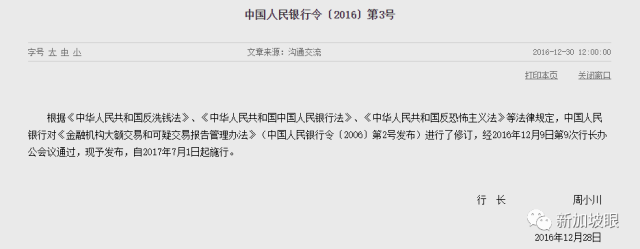

随着七月一日的临近,各种关于外汇汇款的限制传闻,重又喧嚣甚上,仔细一看,内容不外乎重新解读2016年底中国人民银行颁布的“大额交易报告制度”。

但!有的解读明明是错的,还在那儿博眼球,例如:有文章提示“如果你有5万美元要汇到境外,以前只要汇1次,现在需要至少汇5次,客观上增加了汇款的成本和难度”。这样的误读,必然带来严重的误导。

本来,每个人一年有五万美元的额度,只要是用途真实,并用于正常的出国就医、留学、旅游等,即便单笔消费超过了1万美元而由此可能纳入大额报告范畴(好像被列入黑名单一样),也没有必要为此惊慌。

因这些用途是被中国政府允许的,这个报告制度对大多数人来讲,完全可以忽略不计,只是政府对外汇动态的一项统计而已,而且是由银行自动操作,和普通人消费关系不大。

如果按照某些文章所述,为了规避5万人民币的现金交易,每天将换钞额度控制在7100美元,如此重复操作,自以为逃脱了监控,结果反而成了可疑交易!

正常的交易还是可以做的,比如~

如果孩子在新加坡留学需要汇款,那就按照正常的手续和真实的用途一次性汇出,不用分次汇款,多花费汇款手续费不说,还可能惹上不必要的麻烦。

如果你担心5万美元,还不够孩子用怎么办?最简单的方式就是:再给孩子办几张银行信用卡的副卡!

比如中国银行、工商银行等都有国际卡,除了可免除货币转换费,且每笔的消费,主卡除了有即时提示,还能直接用人民币境内还款。此外,现在支付宝功能强大,打车、消费,同样风声水起。(Uber、Grab全都接受支付宝,屈臣氏等各类日化用品商店同样可以使用)

不过,值得注意的是,中国国家外汇管理局在2017-06-02发布了“关于金融机构报送银行卡境外交易信息的通知”,其中表明:

从2017年9月1日起,对境内银行卡(指境内发卡金融机构在中国境内发行的各类银行卡清算机构标识的银行卡,包括但不限于借记卡、信用卡)在境外金融机构柜台和自动取款机等场所和设备,发生的提现交易以及在境外实体和网络特约商户发生的单笔等值1000元人民币(不含)以上的消费交易,开展交易信息采集工作。

当然类似的信息采集工作,只是国家对境内银行卡境外交易加强日常监测管理的一种手段,防止银行卡成为各类违法违规行为的交易渠道。但这也是一种防止重复多次交易的方式,大家需要注意。

如果学费及生活费远远大于五万美元,又该怎么办?

中国外汇管理局上海分局官网,在2017年1月26日发布的“国家外汇管理局有关负责人就‘改进个人外汇信息申报管理’答记者问”中,明确指出:

“便利化额度之外的经常项目购汇,凭有交易金额的真实性证明材料办理,不存在任何障碍。超过便利化额度的,提供本人因私护照及有效签证、境外学校录取通知书、学费证明或生活费用证明就可以购汇。”

也就是说,拿着签证录取通知书和学费要求,就可以照常购汇,不用方~

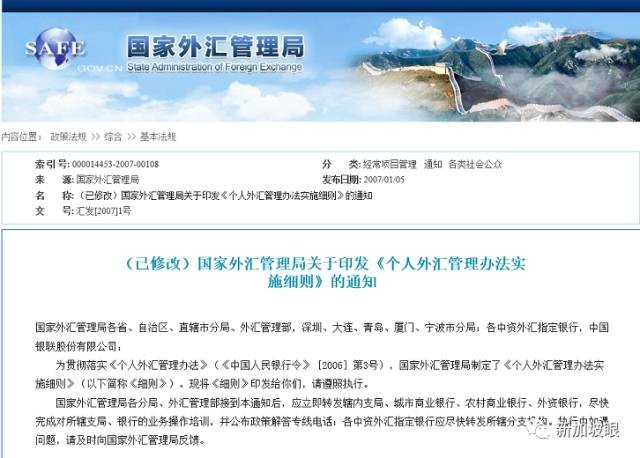

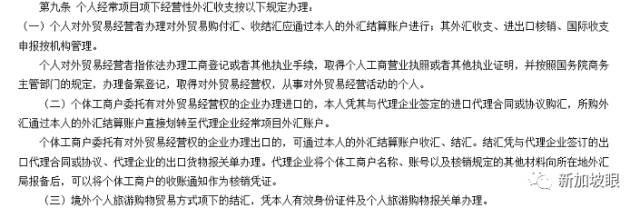

针对网上所说,以后境内个人和国外做生意汇款也很麻烦的说法,在外汇管理局的官网上也可查询到2007年颁布的《个人外汇管理办法实施细则》

其中第九条就明确规定:“个人对外贸易经营者办理对外贸易购付汇、收结汇应通过本人的外汇结算账户进行;其外汇收支、进出口核销、国际收支申报按机构管理。”

但要指出的是,个人在外投资房产和购买境外的保险,是不被允许的,像前段时间某些广告做的很大的某某旁的大型房产商的营销模式:国内付款或汇款至国外购房就行不通咯~(其实也就是严查这类!)

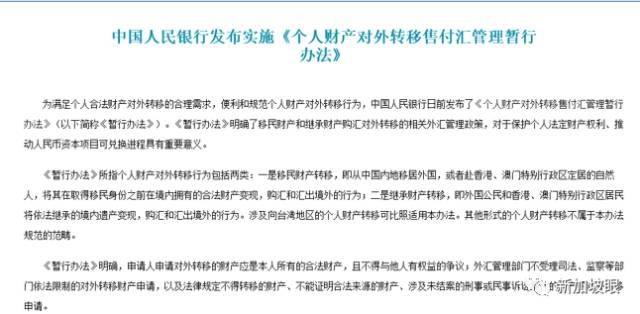

上回有网友曾经问,我现在已经是新加坡公民,我国内的外汇存款汇出也受5万美元的限制吗?外汇管理局官网的信息显示:早在2004年11月,中国人民银行就发布了《个人财产对外转移售付汇管理暂行办法》)。

以上信息都表明:移民或继承汇款没问题!只要你提供所需的材料,就可以一次或分次汇出。

由此可见,只要你的外汇汇款是真实且符合规定的,汇出汇进,一切都ok啦!

相关链接:

重磅干货 | 七月起,真不能从中国汇款到新加坡了?重磅新规:中国的银行卡境外消费1000就得申报