新加坡私宅外国买家中,中国大陆仍是第一多

私宅报告

2月16日,戴玉祥产业咨询公司发布2022年1月私宅报告。

报告指出,无论是2021年第四季,还是2021年全年,中国大陆买家都是新加坡私宅外国买家的最大群体。

据戴玉祥产业咨询公司2022年1月私宅报告,新加坡私宅市场在新冠疫情爆发两年多来一路表现坚挺,2021年第四季度继续上扬,这已经是新加坡私宅价格连续第七个季度上涨,从而带动2021年全年私宅价格上扬10.6%(新加坡2021年私宅价涨幅,11年来最高!!!)。

其中有地住宅涨势显著,上扬幅度高达13.3%;非有地住宅2021年涨价9.8%。

就2021年第四季度而言,非有地住宅价格,季度对季度增加5.3%,而有地住宅只上扬了3.9%。

新加坡各类非有地私宅的价格,2021年第四季度均有所增加或转跌为升。

其中,代表中档私宅的其他中央区(RCR)的价格涨幅最大,去年第四季上扬6.7%;

代表大众化私宅的中央区以外(OCR)的价格上升5.7%,扭转第三季下跌0.1%;

代表高档私宅的核心中央区(CCR)价格上涨2.7%,扭转上一季下跌0.5%。

值得一提的是,代表中档私宅的其他中央区,已经是连续第二年,即在疫情中的表现一直好过其他类私宅。

戴玉祥产业咨询表示,其主要原因是买家还是喜欢市中心边缘的地点,而且价格也相对负担得起。

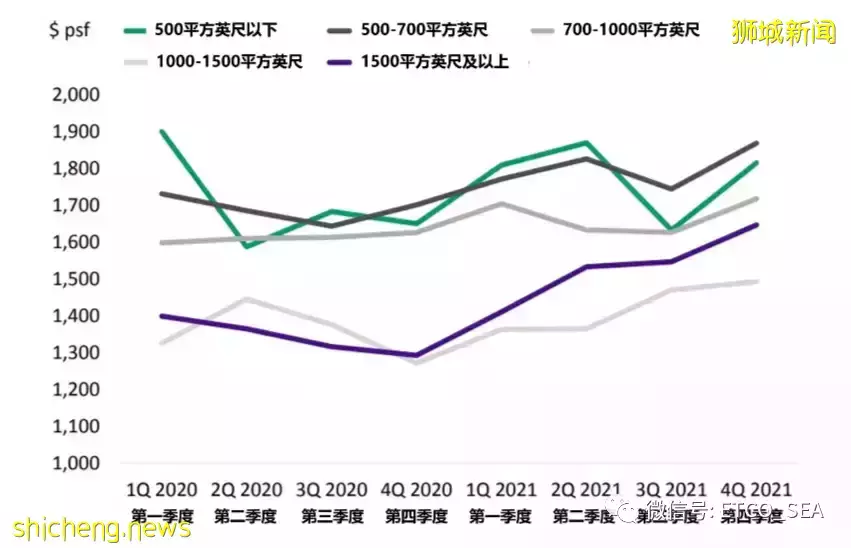

新加坡的私宅,若以尺寸大小,分为五类:

500平方英尺以下

500-700平方英尺

700-1000平方英尺

1000-1500平方英尺

1500英尺及以上

如下图可以看出,尽管2021年第三季度,“500平方英尺以下”私宅,每平方英尺中位数价格,降至“500-700平方英尺”的中位数尺价以下,但到了第四季,“500平方英尺以下”私宅的尺价中位数激增11.2%。

第四季,各户型私宅价格都有所增加,值得一提的是,“1000-1500平方英尺”私宅的中位数尺价涨幅最小,季对季仅增加1.6%。

资料来源/市区重建局及戴玉祥产业咨询公司

新加坡私宅整体交易量,2021年第三季为9083个单位,到了第四季,猛跌12.7%,只有7925个单位。

究其原因,包括政府推出的新一轮降温措施、国家之间旅游走廊的开通促使一些新加坡家庭出国,以及价格上涨带来的负面影响。

在2021年第四季,新私宅销量仍然比新开盘的私宅单位数量多。

核心中央区(CCR)和其他中央区(RCR)的新私宅销量,均大增三成多,分别为32%和35%。

尽管其他中央区(RCR)新开盘的单位数量激增至之前的三倍,销量仍然超过新开盘数量。

中央区以外(OCR)尽管新开盘的私宅单位数量锐减75%,然而销量仍然是开盘数量的近3倍。

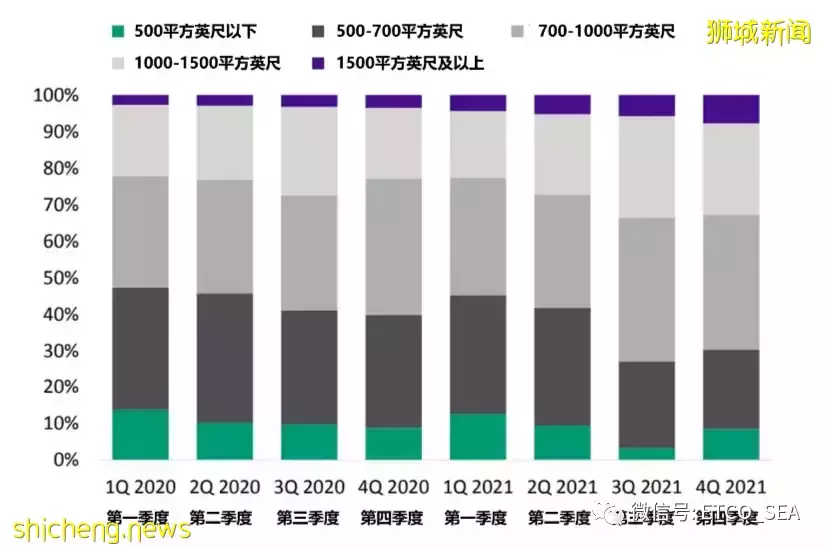

以私宅尺寸来看,“700-1000平方英尺”的私宅交易量在在2021年第四季度仍然最高,只不过从前一季的39.4%,略微跌到37%。

交易量同样呈下滑趋势的包括“1000-1500平方英尺”私宅,占比从27.8%降到25%。“500-700”平方英尺的私宅销量也微跌。

与此相反,“500平方英尺以下”私宅以及“1500及以上平方英尺”私宅的交易量均有所上升。

资料来源/市区重建局

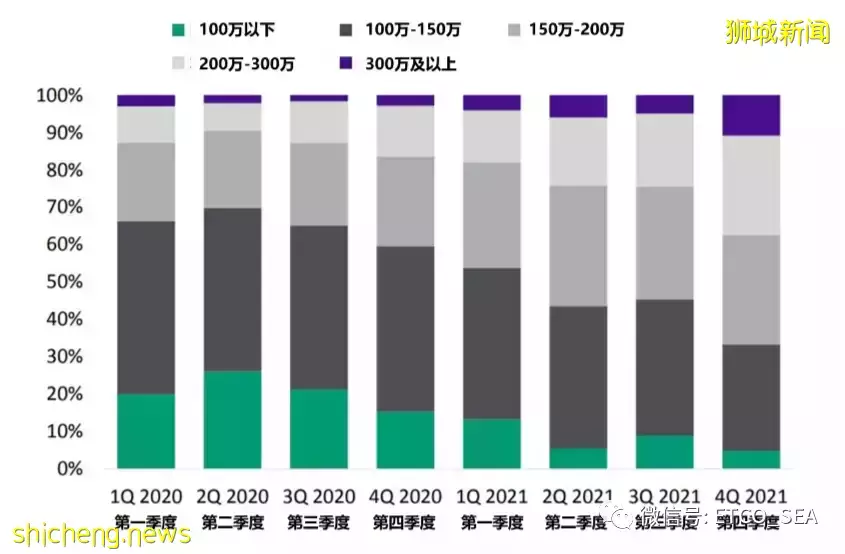

尽管面积小的私宅交易量上升,但是市值100万新币以下的私宅单位,在总交易量中的比例,从2021年第三季的9.0%下降到4.9%,市值“100万到150万新币”的私宅交易量,也下降了八个百分点,到28.4%。

戴玉祥产业咨询公司在报告中指出,这很可能是因为较小面积的私宅,每平方英尺的尺价大幅增加,从而使私宅单位的售价增加。

与此相反,售价在200万以上的私宅单位交易量,增加了13%,第四季占比37.4%。

与新冠疫情2020年第一季刚爆发时相比,200万以上私宅的交易量在总交易量中的占比,已经增加了两倍,达到37.4%。

究其原因,戴玉祥产业咨询公司认为,这与新加坡房产价格上升,买家更喜欢较大面积的单位相关。

资料来源/市区重建局

与2021年第四季私宅销量跌势相同,非新加坡永久居民的外籍买家购买的私宅数量,由第三季的266个单位,微跌至第四季的257个单位;

不过,在总销量中的占比,由第三季的3.4%,升至第四季的4.3%。

外籍买家的需求主要集中在代表中档私宅的其他中央区(RCR),在总销量中的占比,由2021年第三季的2.8%,增至第四季的4.1%。

外籍买家对核心中央区(CCR)和中央区以外(OCR)的需求保持稳定,分别占2021年第四季新加坡私宅总销量的10.5%和1.7%。

资料来源/市区重建局

无论是2021年第四季,还是2021年全年,中国大陆买家都占海外买家的绝大部分。

在2021年第四季,中国大陆买家和美国买家在核心中央区(CCR)的交易量,占外籍买家的前两位,共占总交易量的约三分之一。印尼买家排名第三。

在中央区以外,印尼买家取代美国,成为紧随中国买家之后,排名第三的外籍买家群体。

在代表中档私宅的其他中央区(RCR),2021年第四季的买家群体更多样化。

前五位外国买家群体在总交易量中的占比,从2021年第三季的45%暴跌至第四季的20%。

戴玉祥产业咨询公司在报告中指出,个中原因很可能是因为其他中央区开盘的私宅单位在第四季大增至原来的三倍,加上国家之间疫苗接种者旅游走廊计划扩大到更多计划后,其他国家的外籍买家也来狮城购房。

展望未来,戴玉祥产业研究和咨询总监蓝振文认为,鉴于2022年新加坡经济要在高基数上取得增长,加上最新一轮降温措施带来的影响,无论是开发商还是购屋者,都会更加谨慎。

不过,由于未售出的私宅数量较少,开发商料仍将保有定价权。

“买家仍将喜欢较大面积的单位,不过财力限制意味着一些较小面积的私宅单位,在市场仍有立足之地。”

评论