长期生活在新加坡的退休父母们,应如何配置保险和理财

和孩子一起生活在新加坡的父母们,随着年龄的增长,医疗费用是一个必须要规划好的事情。

我认识一对父母,为了培养自己的独生女儿,从小送她到新加坡留学直到大学毕业。等女儿工作定居后,又拿出毕生的积蓄为她在新加坡置业。

后来女儿结婚了,有了自己的家庭和孩子;父母退休后搬来新加坡住在女儿家,帮忙带孙子直到中学。可后来,日渐衰老的妈妈病了,患上了癌症。却不得不回到家乡去治疗,因为新加坡的医疗费用昂贵,他们实在不想拖累女儿。

这是一个真实而普遍的案例,父母的爱是无条件的!

其实如果在新加坡有医疗住院保险,就完全不用担心费用的问题,能在新加坡治疗,女儿在身边也能有个照应,可惜生活在这里这么多年却从来想到规划保险。

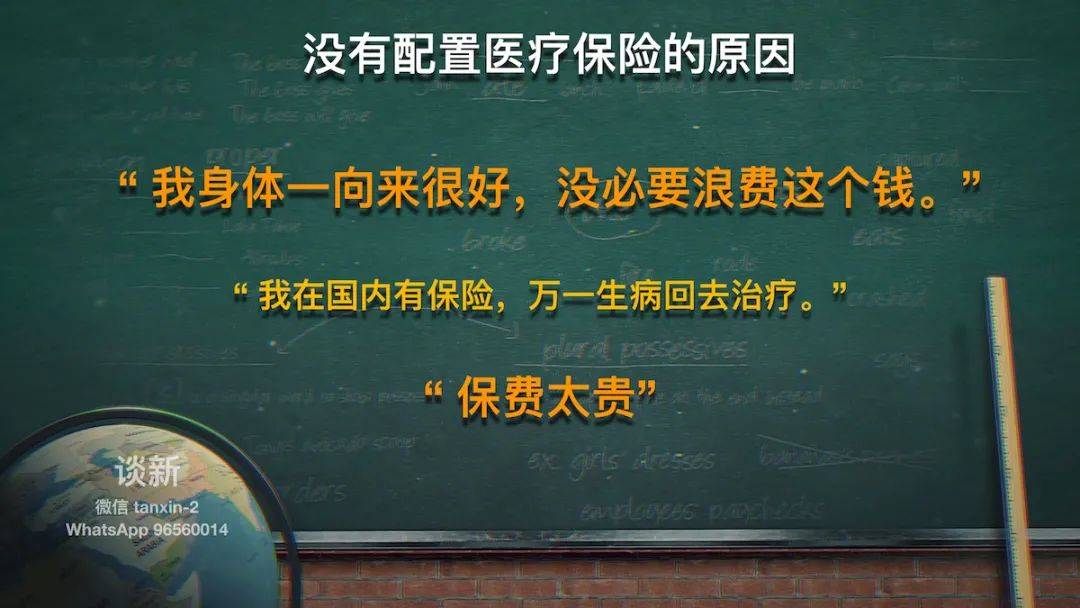

看上图的没有配置保险的原因,有些人过于自信了;还有人存在侥幸心理,其实一旦有急性突发状况发生,是来不及回国的,这样的例子数不胜数,没有保险的情况下医疗费用要完全自行担负。

住院医疗保险,是按照年龄阶段来制定保费价格的。年纪越大,保费越高。

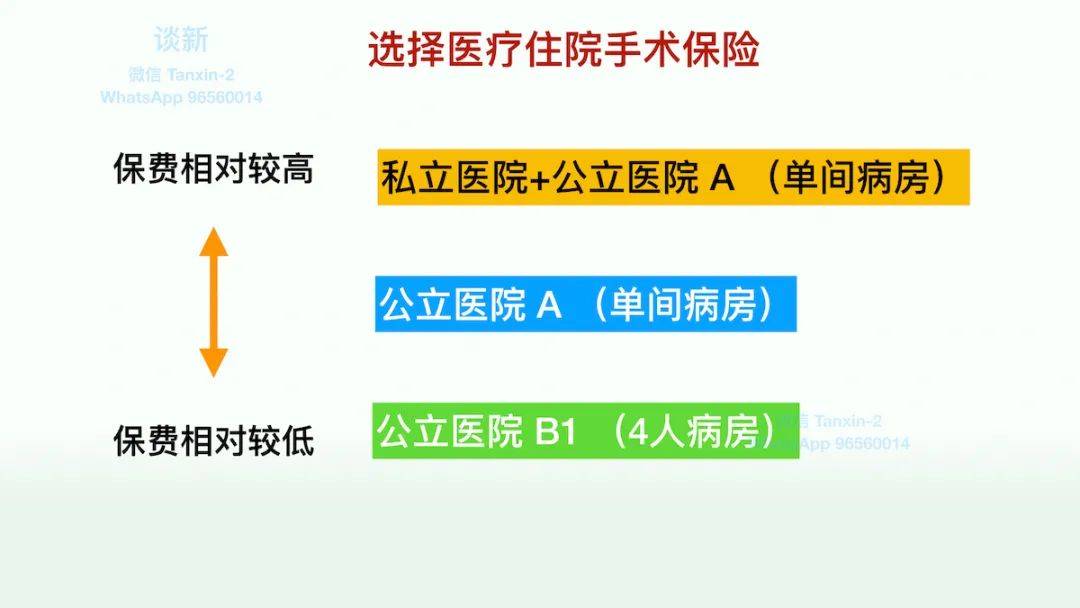

保障私立医院的保险保费是比较高,但只保障公立医院的保险保费是相对较低的。有些保险公司,只卖给外国人保障私立医院的医疗保险,保费价格自然会很高。

持有长期居留准证(LTVP)的父母们,没有PR和公民身份,是归类于外国人的。

但并不是所有的保险公司,只卖较昂贵保障私立医院的医疗保险给外国人。

有些保险公司是可以卖保障公立医院的医疗住院险,给这些持长期居留准证的人士。

参照下图医疗住院保险的几个选择:

作为持长期居留签证(LTVP)的外国人,在新加坡医疗体系中,医疗计费都是按照最高级别收费(因为不能享受本国人的政府医疗补贴),所以起码都要配置一个保障公立医院B1病房的医疗住院险,以规避庞大医疗费用支出的风险。

年纪越大,风险越高。

另外,如果配置了只保障公立医院B1 病房的保险,住院时如果想要提升到A病房或者到私立医院治疗,只需要补差额即可。(注:各保险公司具体条款不同)

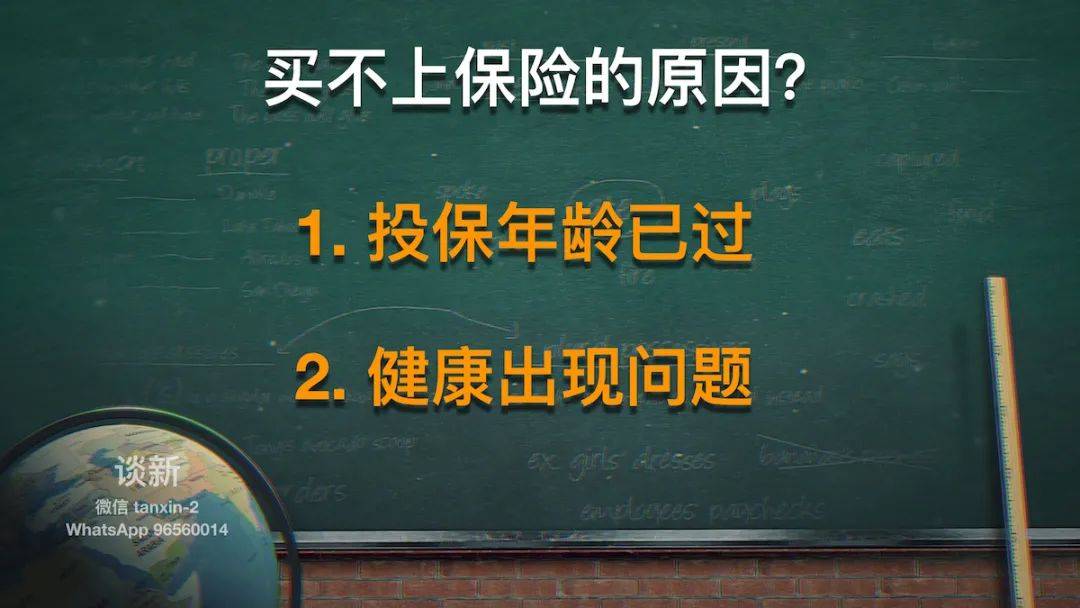

想要配置保险,却买不到?

这样的例子也很普遍,经常有人被保险公司拒保。

因为保险公司不是超市,想买就一定卖的。

投保年龄已过:

各保险公司对于外国人的投保年龄的限定不尽相同,介于从55-74岁之间。例如在某些保险公司,超过55岁即不可以投保了,而个别保险公司可以放宽至74岁。

但随着新加坡医疗保险理赔数额连年大幅增加,我估计个别较宽松的保险公司,随时可能会收紧年龄限制。

健康出现问题:

年纪越大,生病的概率越高。万一患上一些疾病,申请保险时,轻则这些疾病会被排除在受保范围之外,重则保险公司会拒保。

意外险:

意外险保障的是,非因疾病,由于意外造成的医疗费用。对于老年人来说,身体机能下降,意外发生的几率比年轻人要高很多。

要注意的是,各保险公司的意外险对于投保年龄也是有限制的,

增加被动收入

这方面很少有人提到过。

许多住在儿女家的父母们,在国内都有稳定的退休金收入。

除此之外,一些父母们手里还有些资金。一方面以备不时之需;另一方面也想将来留给子女。所以要做好财富传承的规划,越早越好。

如果这笔钱几年之内都用不到,放在银行里也会慢慢贬值。因为目前新加坡银行的利息低到可以忽略不计了。

钱要用来慢慢升值而不是贬值的,可以投资在一些稳健的基金组合,选择低风险有底限的组合,增加被动收入,让自己在新加坡的退休生活更加充裕。

投资有收益也有风险,选择一个符合自己风险承受能力的产品,一定要咨询专业,独立的理财顾问。

评论