“亚洲第一金融中心”争夺之战,新加坡、中国香港究竟谁能胜出

香港和新加坡同是“亚洲四小龙”之一,不仅崛起的轨迹高度相似,他们还在很多方面有着惊人的相似之处。

新加坡和中国香港“亚洲第一金融中心”的争夺,天然就具有话题性,也会让人有种既生瑜何生亮的感叹。

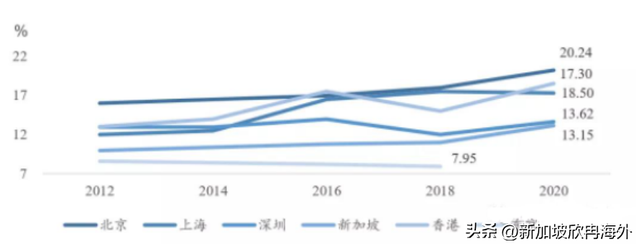

2022年10月,全球金融中心指数排名揭晓,新加坡一跃超越香港,排在纽约、伦敦之后,成为全球第三。而香港则下跌一个名次,排名第四。香港与新加坡之争,话题再掀狂潮。

1

高净值人士的流动

2022年,随着香港防疫政策的收紧,很多在香港的高净值人士纷纷选择了金融市场准入更宽松,离岸金融业务更发达的新加坡。

对于这些客户来说,新加坡与香港地理位置间隔不远,生活习惯也很相似,是一个和“香港近似”的地方。

凭借这些优势,新加坡在2022年的前九个月就吸引了全球2600名高净值人士(至少拥有135万新元净资产)移居。这其中有多少人士是香港流失的呢?

据毕马威中国早前发布的《2022香港私人财富管理》报告指出,在波动的宏观环境下,2021年香港私人银行及私人财富管理机构业务的资产管理规模虽按年萎缩,但年内仍录得资金净流入,2021年资金净流入约6380亿港元,与前一年基本持平,显示出香港作为亚洲领先财富管理中心的强大韧性。

看来这场金融之争还能持续很久……

2

家族办公室数量更胜一筹

根据数据显示,2021年,新加坡家族办公室数量翻一番,达到400多家,由于数量大幅快速增加,所以家族办公室门槛再一次被提高,目前规定为申请时基金的最低资产管理规模为约4700万人民币,并且要在两年内增加到约9400万人民币,同时明确要求至少10%的资金要投资到新加坡本地市场。

而其中,新加坡本地大约有400个家办,到2021年底,已增至700个,这一趋势预计在2023年仍将延续。

香港的家办数量一直没有官方正式统计,但根据公开报道推测,在2020年,香港约有50间家族办公室获证监会发牌。另外专责团队正在处理超过50个家族办公室个案。

如此来看,至少已经有超过百家家办。加上香港行政长官李家超提出的200家目标,最终估计香港有200-400家家办。

虽然新加坡吸引了300多亿美元资产,但200亿在体量以万亿计算的资产管理和财富管理市场上,就是杯水车薪。

香港有着众多可以吸引世界资金的渠道,2020年沪港通和深港通合计净买入860亿美元,2021年580亿美元。仅仅通过沪港通和深港通带来的资金流量就超过了新加坡家族信托。

3

股权市场之争

不得不说新加坡的金融一直在不断超越,很多吸引人才企业的利好政策频出,但尽管如此,香港的股票和债券市场还是略胜一筹。

股票市场来看

香港以资本市场为主,新加坡以外汇市场为主。香港的资本市场尤其是股票市场是新加坡不能比的,2021年底新加坡股市市值是42.4万亿港元,新加坡是4.6万亿港元,是新加坡的9倍多。

尽管香港和新加坡股票市场都是全球开放,但香港的交易量远高于新加坡,2021年香港成交量41万亿港元,新加坡仅1.9万亿港元,香港为新加坡的22倍。

差异如此巨大的原因也很简单:服务主体不同。香港主要服务于中国内地。数据显示香港银行将近一半的贷款都来自于内地企业。

而且大多数内地企业上市都会选择香港,所以目前香港股票80%以上都来自内地企业,可以说香港股市就是内地企业的晴雨表。

新加坡主要面向东盟市场,东盟市场的主要特点是经济体都是中小企业,优质公司较少,偶有优质公司上市也选择了其他市场。新加坡股市市场小、资金少,股市市场缺乏流动性,所以国际资金基本没什么兴趣参与,除非没得选择,否则一般企业都不会选择新加坡上市。比如5月份蔚来汽车选择新加坡也只是为了缓解在美股“摘牌”的风险。

新加坡股市市场的这种情况似乎形成了一种负反馈,很难破解,想要成为国际金融中心,那么就必须先弥补这个短板,这需要相当长的时间。

债券市场来看

债券的发行筹资额以及债券交易额,是两个衡量债券市场影响力的重要指标。

但从数据来看,2021年香港全年共筹集1.55万亿港元,新加坡全年筹集2.49万亿港元,虽表面上看新加坡有些优势,然而事实真是如此吗?

专业从事境外债券投资机构10多年的投资机构管理人在《财经十一人》的采访中说道:“出于对披露规则和我税务规则方面的考虑,有太多债券在香港募集然后去新加坡挂牌,但在哪里挂牌的意义并不重要,远不如在哪里真实募集到资金的意义。新加坡募集量其实更多的是挂牌量,如果深入计算真实募集量,香港必胜过新加坡。这些债券的真实交易大部分都是在香港通过OTC进行交易,所以真实数量不容易统计,这样导致公布出来的数据有很大偏差,使得很多对市场不是特别了解的人很难去分辨市场.”

不管是股票市场还是债券市场,服务对象才是决定长期地位的重要原因,香港服务于内地,这是新加坡无论如何也无法撼动的优势。

4

新加坡产业结构更多元

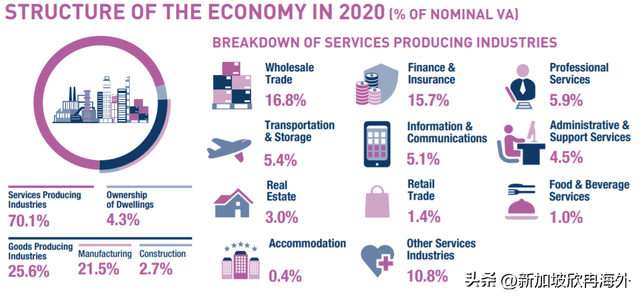

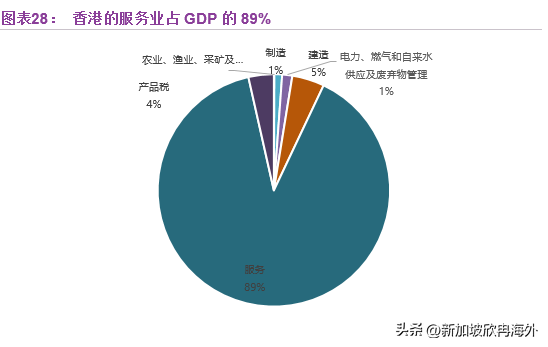

在股票、债券、外汇等各个市场,香港金融业都强于新加坡。在香港当之无愧的第一大支柱产业是金融业,但是新加坡的产业结构却不是这样,新加坡的产业结构更多元,其最大的产业为制造业。

随着世界产业结构的调整,20世纪70~80年代西方发达国家从重化工业逐渐向先进制造业和以资讯产业为核心的新兴工业转型。

在新加坡产业结构调整过程中,制造业一直占有重要地位,占到国内生产总值的25%以上,形成了以资本和技术密集型的重化工业为中心的产业结构。目前新兴的电子产业和生物医药等高端制造业与服务业共同组成推动经济增长双引擎,同时保障了国民的就业稳定。

同期,香港也力图跟上世界产业结构的调整,但终因种种主客观条件的制约,始终未能完成制造业本身的转型升级,制造业逐渐萎缩,令整体经济结构失调,出现了“空心化”的危机。

造成这一显著不同的重要原因是两者的经济政策。新加坡政府实行“积极,直接干预”的经济政策,产业结构的调整则主要是政府主动调整经济发展战略和政策的结果。政府在产业结构的转型中充分发挥了主导作用。

香港实施的是“积极不干预”政策,产业结构的调整相对被动,主要依靠国际宏观经济环境的转变和市场机制的作用,政府只起辅助作用。因缺乏政府政策的有力支持,中国香港制造业尚未完成产业升级转型,在70年代末内地开始改革开放的背景下,便已大规模转移到内地,始终未能完成制造业的产业升级,造成遗憾。

“亚洲金融中心”之争的话题,互联网上的各种讨论从未停止,看起来是针尖对麦芒的巅峰之争。实际上两地之间并非是“零和博弈”。

两地服务的市场略不同,还能在不同领域竞争和互补,也是一种良性竞争方式吧。

“二选一”这样的选择题,对于亚洲这个成熟的经济体来说,数量未免太少,这应该是一道多选题。

评论