参考 | 新加坡何处进口低碳电?能源转型重塑电力贸易

全文6036字,阅读大约需要8分钟

未经许可严禁以任何形式转载

南方能源观察

欢迎投稿,投稿邮箱:

![]()

曾湘 协合新能源集团

2023年3月16日,新加坡能源市场监管局(Energy Market Authority,简称EMA)宣布新加坡吉宝电力公司(Keppel Electric)获得了电力进口方案(Request for Proposal,RFP)的第一个“有条件批准”方案[1],即EMA同意吉宝进一步研究和推进从柬埔寨通过长度1000公里海底电缆向新加坡出口额定功率1GW低碳电力的方案。

这说明吉宝与合作伙伴提出的将柬埔寨的水电、光伏和可能的风电,通过电池储能(BESS)或抽水蓄能(PSH)整合为满足EMA技术要求的持续可调度的电源并出口至新加坡已经在在技术和商业上通过了EMA的初步评估。

2021年10月,EMA发布拟从境外进口4GW规模电力的计划,并分两个阶段公开征询进口方案,吸引了众多新加坡当地和国际电力投资者的注意[2]。然而,马来西亚和印度尼西亚先后发布低碳电力出口限制政策,2022年7月EMA突然宣布更改计划,大幅推迟了RFP1(1.2GW)的截止日期,将其与RFP2合并且延期至2023年12月底。跃跃欲试的各方也因此沉寂下来。

但2022年10月柬埔寨和新加坡签署《能源合作谅解备忘录》后,该项目峰回路转。不过,柬埔寨高度依赖水电,枯水期电力短缺,需要从邻国进口,现有装机规模较小,网架较为薄弱,需要新建大量电源才能满足出口新加坡的需要。因此,在吉宝方案中,电源还包括利用柬埔寨和老挝的互联线路获得来自老挝的低碳电力。

就在方案获批的同一天,印尼海事和投资协调部长与新加坡国家安全事务高级部长签署了以“绿色走廊项目”为主题的可再生能源合作谅解备忘录,使印尼和新加坡的合作重新迎来曙光。

新加坡电力进口项目为何出现戏剧性变化?项目的组织者和拟参与方遇到了哪些困难,还将面临哪些挑战?本文尝试对该项目进行全景式梳理,分享对能源转型推动跨国电力合作的一些观察和思考。

邻国突设低碳电力出口禁令

2021年11月,在EMA宣布公开征询电力进口方案(RFP)不到一个月内,马来西亚政府发布禁令:“马来西亚只允许向新加坡出口不可再生能源,将禁止通过马来西亚的输电设施向新加坡出售低碳电力”。这给不少有意在马来西亚投资并出口电力至新加坡的参与方出了一道难题。马来西亚的柔佛州是距离四面环水的新加坡最近的大陆区域,这里是与新加坡建立电力互联的最佳路径选择。一纸禁令抹去了难得的区位优势。

隔海相望,新加坡还有一个潜在的选择——印度尼西亚。很多参与方转向,寻求在印尼生产并传输低碳电力至新加坡。印尼距新加坡最近的廖内群岛地方政府公开表示欢迎投资,当地企业更是积极参与合作。然而,印尼中央政府也给出口低碳电力至新加坡“关上了一扇窗”。2022年5月,印尼投资部长在公开活动中宣布政府鼓励在印尼投资可再生能源,但必须优先满足印尼本国需要,否则不允许向外出口可再生能源电力。

上述两项禁令让大多数为新加坡电力进口设计的方案“不再可行”。不久后,EMA只能调整计划,宣布RFP1延期至2023年底。

2023年3月,新任的马来西亚自然资源、环境和气候变化部长对媒体表示,马来西亚内阁正在审查上届政府于2021年颁布的可再生能源出口禁令。他强调政府内阁考虑在保持对出口低碳电力进行额度管控的前提下,以市场化价格而非含补贴的低价向新加坡出口可再生能源电力,以加强马来西亚在东盟电网中的枢纽位置。

狂想方案黯然消逝

在拟参与新加坡电力进口的众多方案中,来自澳大利亚的Sun Cable公司的Australia-Asia Power Link(简称AAPL)方案[3]最为大胆:通过超过4200公里的海底电缆输电,拟将澳大利亚北部沙漠中20GW光伏发电,结合40GWh的储能,持续稳定地输送至新加坡。这家初创公司在媒体高曝光下一度声势浩大,该方案不仅被纳入了澳大利亚和新加坡政府间签署的“新加坡—澳大利亚绿色经济协议(Singapore-Australia Green Economy Agreement,简称GEA)”[4],该公司还以高达25亿美元巨额投资的承诺换取了印尼海事和投资部对海底输电通过印尼水域的认可。然而,即便已有众多跨国海底输电工程的先例,这项无论是投资规模还是工程难度都“近乎狂想”的方案,在技术和经济上的可行性一直难以获得同行的广泛认同。

2023年1月,媒体报道Sun Cable公司的经营活动已停滞,进入托管状态(类似于破产),其提出的超大规模AAPL光储结合洲际输电的“狂想项目”也随之消逝。尽管Sun Cable的托管人对媒体表示,多个投资人对AAPL项目感兴趣,但并不能改变超大型可再生能源发电叠加超远距离跨海输电项目在工程技术上的高度复杂性和融资关闭的不确定性。发输电领域工程实力,长期投融资能力以及应对处置跨国政策、法律、环保等各类风险挑战等,是大多数拟参与者,尤其是初创公司难以跨越的门槛。

试点项目稳步推进

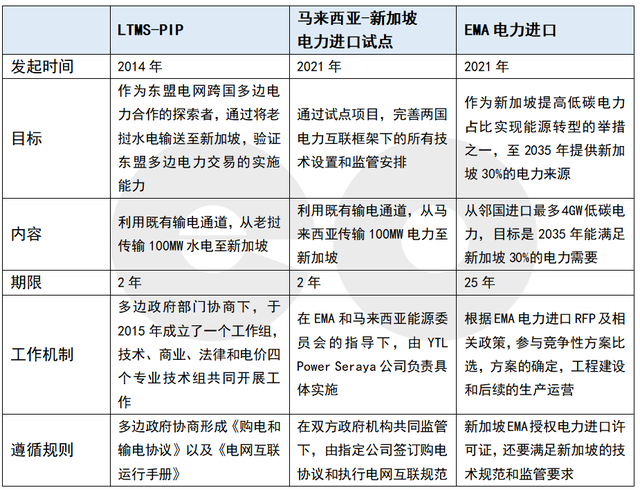

在经历邻国禁令阻力时,EMA并没有停止推进大规模长期进口电力的准备工作,并在两项试点中取得了实质性进展。

其中一个试点项目是EMA在2021年启动,为期两年的从马来西亚进口100MW电力。该试点的目的是利用新加坡和马来西亚之间的既有电力互联线路,评估和完善双方电力进口所需的技术和监管能力。该项目的实施方是YTL PowerSeraya公司,其母公司位于马来西亚,在2011年和2013年曾利用1980年代建成的230kV高压交流线路(Plentong–Woodlands)从新加坡向马来西亚出口电力。

该跨境输电线路在建成后并未成为主要输电通道,大部分时间内仅通过带区域控制偏差ACE(Area Control Error,简称ACE)的自动发电控制(AGC)进行功率交换,用于紧急状况下支持两侧电网的稳定性。出于将来扩大电力进口规模的考虑,EMA在2022年10月完成了本线路的更新扩容,将其电力输送容量从450MW提升至约1000MW。

另一个试点被称为“老挝—泰国—马来西亚—新加坡电力一体化项目”(Lao-Thailand-Malaysia-Singapore Power Integrated Project,简称LTMS-PIP)[5]。该项目最早在2014年的东盟部长级会议被提出,旨在将老挝富余的水电通过既有电力线路销售给邻国。2016年,老挝、泰国和马来西亚签署合作协议,随后顺利完成了第一阶段(2018—2019年)和第二阶段(2020—2021年)的跨国电力交易。新加坡于2020年10月才正式加入该计划,吉宝(Keppel Infrastructure)作为电力进口商与老挝国家电力公司签署购电协议,并于2022年6月正式开始连续运营。根据新加坡工贸部披露的信息,从2022年6月23日至同年10月31日,新加坡从老挝进口了超过170GWh的电力,按100MW额定功率计算,其在丰水期四个月内的平均负荷系数达到了60%。值得指出的是,LTMS-PIP项目的电力传输途径了马来西亚,但并未受其2021年“可再生能源电力出口禁令”的影响。

该项目的顺利实施被认为是东盟电网(ASEAN Power Grid)框架下,多国电力互联在经济和技术上可行的有力证明,有效完善了各参与方的监管机制、商业安排和技术实施。尽管当前运营规模不大,其示范作用无疑为后续东盟各国电力互联互通的规模化发展打下了坚实基础。

“多边协商”优于“单边主导”?

相比同期进行的电力进口RFP,EMA开展的两项试点为何更顺利呢?首先,试点项目最大程度利用现有电网互联设施,减少了新建项目的时间成本和资本开支,也加快了实施进度;其次,试点项目的规模都不大,期限较短,这使得试点的影响仅限于“验证”,不会对参与国既有电力供需格局造成冲击。当然,更重要因素是试点项目是由各方政府机构(或其指定企业)推动和直接参与。例如,YTL PowerSeraya实施的100MW电力进口试点是在两国监管机构(新加坡EMA和马来西亚能源委员会)的共同指导下进行,其电力来源是马来西亚国家电力(TNB)下属的燃气发电厂;而LTMS-PIP更是多轮部长级会议推动的成果,包括吉宝电气(Keppel Electric)、老挝国家电力(EDL)、泰国发电局(EGAT)和马来西亚国家电网(TNB)等各方参与合作。

国际能源署(IEA)在2019年发布的《建立东盟多边电力贸易》[6]报告中指出:建立多边电力合作的三大基础分别是:政治(政府间互信和合作)、技术(可兼任的电网标准、电网运行数据互通等)和机制安排(包括商业的可行性,风险和利益分担,争议解决等)。

EMA推动的两个取得实质性进展的试点项目都考虑到多边政府的关切,建立多边协商机制来解决参与各方在政治、技术和机制安排的分歧和问题,相比之下(见表1和图1),4GW电力进口RFP规则更多是从新加坡单方面需求出发,而非以双边或多边政府协商机制为主,淡化了电力出口国政府在规则中的影响力。

电力在东盟各国都属于受到严格监管的领域,作为性质特殊的“商品贸易”,在经济社会发展程度差异巨大的东盟各国,跨境电力交易很难通过简单效仿欧盟的“去管制化”路径来推进。因此,EMA引入市场主体比选电力进口方案,寻求突破传统的双边或多边政府协商的跨境购电框架,难免遇到阻力。尽管如此,在技术和机制安排方面,允许和鼓励市场化投资,发挥商业规则的灵活性来提供低碳电力进口方案,不失为一种创新探索,但其前景还有待时间证明。“政治、技术和机制安排”这三个支撑点,任何一点支撑不足,跨境电力都难以落地。

表1 LTMS-PIP、马—新100MW试点

和EMA 4GW电力进口的要点比较

![]()

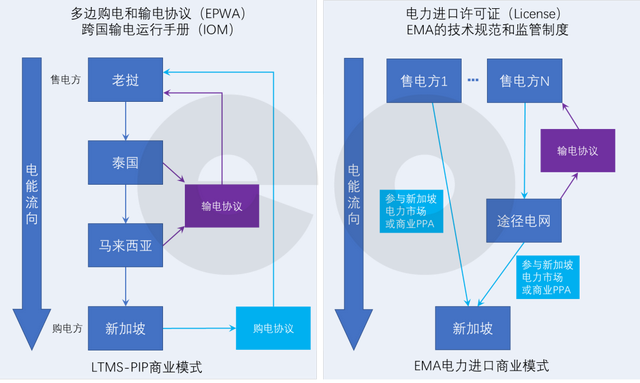

图1 LMTS-PIP和EMA电力进口的商业模式对比

东盟电网框架下的新加坡电力进口

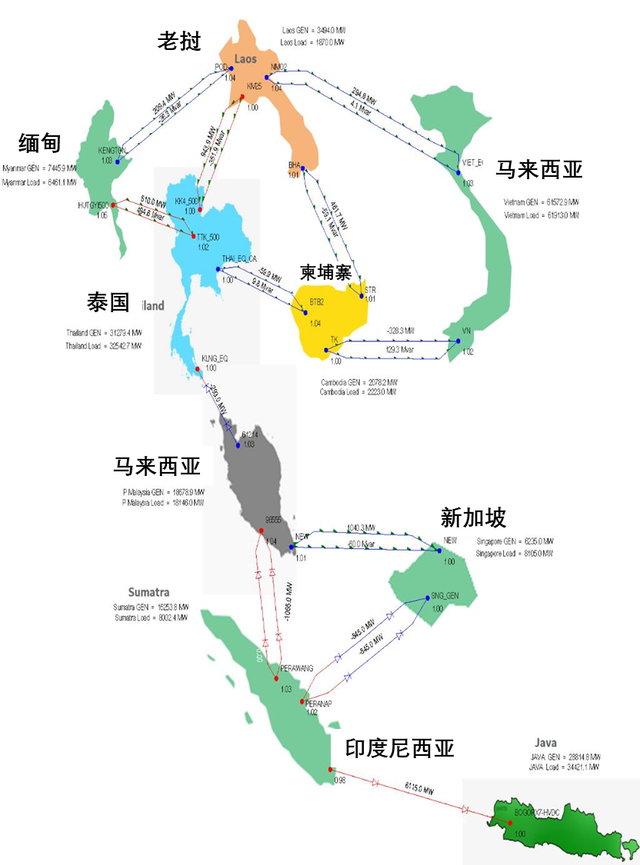

在东南亚,有两大主要推动跨国电力贸易的组织,一是由中国、缅甸、越南、柬埔寨、泰国和老挝组成的“大湄公河次区域合作框架”(Greater Mekong Subregion Cooperation Framework),主要推动成员国之间的电力贸易;另一个是“东盟合作框架”(ASEAN Cooperation Framework)。东盟电网在1997年被东盟首次提出,随后被定位为“通过加强东盟各国电力生产和消费的合作,促进东盟的经济发展”。在东盟能源合作行动计划(ASEAN PLAN OF ACTION FOR ENERGY COOPERATION,简称APAEC)框架[7]下,由东盟各国电力公司的国家代表组成其理事会(The Heads of ASEAN Power Utilities/Authorities,简称HAPUA),首要合作任务就是建设东盟电网。APAEC通过编制《东盟电网互联总体规划研究》(ASEAN Interconnection Masterplan Study, 简称AIMS),推动东盟区域内建设跨国电网互联设施。相关资料显示,截至2020年,东盟区域跨国电网互联线路主要集中在老挝和泰国之间,已建成17条线路。

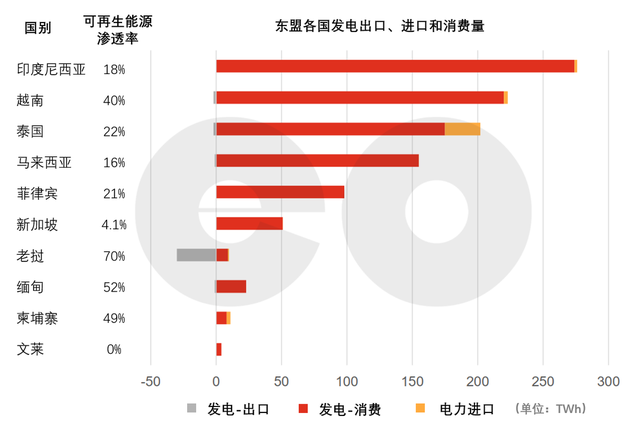

从图2中可见,在东盟各国中,老挝是最主要的电力出口国,泰国是最大的电力进口国。根据泰国能源部的统计,其2022年的电力净进口量为33.4TWh,过去五年保持了5.5%的复合年增速度。根据EMA统计,新加坡2021年的总用电量为53.48TWh,根据EMA2021年发布的电力负荷预测,到2032年用电量预计为74至79TWh,按30%的电力进口比例,其进口量约为22TWh至23TWh。根据《东盟电网互联总体规划研究(第三版)》的基本场景(图5),到2025年东盟电网将具备跨国传输66.7TWh电力的能力,其中老挝和泰国之间,以及马来西亚和新加坡之间分别具备5.4GW和1GW的互联线路,将每年分别输送高达45TWh和8.7TWh的电力,分别占东盟整体跨境电力交易量的67%和13%。可见,新加坡电力进口是东盟跨国输电的“重要增量”,新加坡将和泰国共同组成东盟跨国电力的主要买家。

图2 东盟各国可再生能源

渗透率、电力出口、进口和消费量

能源转型对电力进口的长期影响

由于四面环海的地理原因,新加坡的电力长期自给自足,1980年代建设的与马来西亚之间的互联线路也仅用作紧急情况下支撑电网稳定性,并未用于大规模进口电力。作为监管者,EMA通过推动发电燃料清洁化(用天然气代替燃煤和燃油发电),燃料来源多元化(建设LNG接收站)和电力市场化(建设更多的发电机组,增加发电侧竞争),在新加坡较好地实现了供电的高可靠性、相对的低成本等多目标平衡。

2016年东盟推动LTMS-PIP项目时,新加坡没有参与该项目有多种原因:一方面新加坡当时正在推进电力市场化改革,天然气发电机组处于过剩阶段,可用装机高于负荷峰值80%左右,远高于机组备用需要,加上LNG丰富了天然气来源,没有电力短缺的压力;另一方面,新加坡当时已实现高比例的天然气发电,没有因低碳政策而必须转向可再生能源的必要性。此外,将跨越多国的水电纳入本国电力市场,还会带来监管政策和技术管理等方面的麻烦。在那期间,EMA的政策目标主要是提高供给多元化程度,引入竞争,实现更高的供电安全性和更低的用户成本等,电力进口并未被视为的优先事项。

直到能源转型的压力再次来临。2015年12月,新加坡政府签署了《巴黎气候协定》;2016年发布了《气候行动计划》,承诺到2030年将温室气体排放强度相比2005年降低36%并完成碳达峰;2020年,新加坡政府的碳中和承诺进一步提升,目标是到2050年将峰值排放水平减半;2022年,再次提高承诺,在2050年实现碳中和。

为配套能源转型承诺,EMA发布了一系列举措,包括:2019年公布“四个开关”逐步实现能源转型的方案;2020年重新加入LTMS-PIP项目;2021年启动了和马来西亚之间的100MW电力进口试点和公开征询4GW电力进口方案。不难发现,真正推动新加坡进口低碳电力的是其能源转型目标,而不仅是“安全可靠”或者“可负担性”等传统跨境电力追求的目标。

同样,以碳中和为目标的能源转型对东盟电网的发展也产生了显著的影响。在东盟电网提出的早期《东盟电网互联总体规划研究(AIMS 2003)》[9],跨国互联主要着眼于通过电力互通互济,缓解电力短缺,保证民生和经济发展。因地制宜发展水电、火电更多从最大化利用资源的比较优势,依靠电能量的性价比实现跨国电力贸易。

但在新版的《东盟电网互联总体规划研究(AIMS 2020)》中,“扩大跨国电力贸易并消纳更高比例的可再生能源”已作为关键优先事项,并在互联线路的规划中充分考虑到了对风电、光伏等间歇性可再生能源的消纳需要。在跨国电网更积极地消纳低碳电力的乐观假设下,跨国电网规划到2025年新加坡与马来西亚保持1GW的电网互联外,还将与印度尼西亚的苏门答腊建立高压直流海底互联线路,两者合计能够满足新加坡超过20%的电力负荷需要。

不过,在《东盟电网互联总体规划研究(第3版)》(图3)中,并没有吉宝方案中的从柬埔寨直达新加坡的1000公里海缆线路,这可以算是不拘泥于既有东盟电网规划,以商业逻辑推动的创新突破。

新加坡与柬埔寨两国政府代表公开表示支持两国跨境电力交易等商业合作,促进区域清洁能源转型,为企业间合作铺平了道路,但大型跨国能源项目周期长,往往要经历数届政府任期,项目前景仍需拭目以待。

能源转型是近年来各国政府共同的新挑战,东盟各国负荷水平差异、资源禀赋不平衡和低碳电源本身的特性,决定了电网互联是在当前技术约束下更有效率地实现能源转型的选择。新加坡探索电力进口方案征询这一年多的过程,是整个东盟电网在能源转型中不断“革故鼎新”的缩影。

图3 东盟电网互联2025年规划

(可再生能源乐观场景)

来源:《东盟电网互联总体规划研究(第3版)》

参考文献(上下滑动查看)

1. Energy Market Authority (2023), EMA Grants Conditional Approval for 1 Gigawatt (GW) of Electricity Imports from Cambodia, Singapore, https://www.ema.gov.sg/media_release.aspx?news_sid=20230316xWTI36SCKjwW

2. Energy Market Authority (2022), [Online], Singapore, https://www.ema.gov.sg/electricity-imports-rfp2.aspx

3. Sun Cable, [Online], https://suncable.energy/

4. Ministry of Trade and Industry (2022), [Online], https://www.gea.gov.sg/

5. ASEAN MINISTERS FOR ENERGY (2019), JOINT MINISTERIAL STATEMENT OF THE 37th ASEAN MINISTERS ON ENERGY MEETING

6. International Energy Agency (2019), Establishing multilateral power trade in ASEAN, IEA, Paris, https://www.iea.org/reports/establishing-multilateral-power-trade-in-asean

7. APAEC Drafting Committee (2020), ASEAN Plan of Action for Energy Cooperation (APAEC) 2016-2025 Phase II, APAEC, https://aseanenergy.org/asean-plan-of-action-for-energy-cooperation-apaec-phase-ii-2021-2025/

8. PwC Singapore (2022), Regional electricity trade in ASEAN, Singapore, https://www.pwc.com/sg/en/publications/regional-electricity-trade-in-asean.html

9. ASEAN Centre for Energy, HAPUA (2021), AIMS III Operationalization and Implementation for ASEAN Power Grid Interconnection

参考链接:

https://mp.weixin.qq.com/s/d9cANNtpI-YDdF-zBXFiEA

编辑 姜黎

审核 陈仪方 冯洁

即可订阅2023年全年杂志

赶快下单吧![]()

评论