在这个领域,“一两年后,中国可能会超过美国”

彭博社11月23日的文章指出,全球炼油行业已经开始向,以中国为代表的亚洲国家转移,而新冠肺炎疫情正在加速这一进程。因为,率先复工复产的中国正在当下略显萧条的全球石油市场里扮演着越来越重要的角色。

国际能源署早在去年就预测,中国可能在2021年超越美国成为全球最大炼油国。如今彭博社也认为,中国即将拿走被美国长期把持的炼油桂冠。

彭博社报道截图

这里的超越并不单是因为中国的炼油能力正越来越强。实际上,由于需求不足,石油巨头们不得不关停一些仍具有相当行业竞争力的欧美炼油厂。

以世界第三大石油巨头,荷兰皇家壳牌公司为例,今年11月,他们关闭了位于美国路易斯安那州的Convent炼油厂。

这是一座有着700名工人的大型炼油厂,可以将多种原油转化为高附加值燃料。在它开始投产的1967年,中国的炼油产能还只有美国的1/35。

但如今,壳牌公司没法为这家工厂找到买家,萧条的石油市场令壳牌不得不大幅削减炼油产能。

与此同时,大洋彼岸的中国民营化工巨头浙江荣盛石化正启动一批新的炼油项目,它有着高达120万桶/日的原油加工能力,相当于一整个英国的产能。而在全中国,与它们规模相当的项目至少还有三个。

以上两个场景不过是全球炼油行业在新冠肺炎疫情大背景下加速转移的冰山一角。彭博社指出,全球能源体系正发生深刻变化。石油出口国向亚洲出售的原油越来越多,而向北美和欧洲的长期客户出售的原油越来越少。一位行业公司的炼油主管坦言:“未来几年,中国炼油产能将日增100万桶甚至更多。一两年后,中国可能会超过美国。”

位于浙江的大型石化项目基地 图片来源:浙江自贸区

彭博社称,自世纪之交以来,中国的柴油和汽油消费快速增长。为满足不断上升的需求,中国把炼油产能提升了近两倍。据中国石油经济技术研究所预计,到2025年,中国的原油综合加工能力将从目前的每天1750万桶升至2000万桶,即10亿吨/年。

随着中国炼油企业不断提升产能,中国正成为国际汽油、柴油和其它燃料市场里一支越来越强大的力量。

就连亚洲其它国家和地区的老厂也感受到随之而来的压力。比如壳牌今年11月宣布,将把旗下新加坡炼油厂的产能减半。

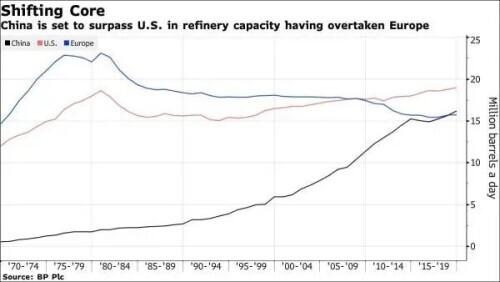

中国(黑线)的炼油能力已经超过了欧洲(蓝线),即将超过美国(红线) 图表来源:彭博社

除了中国,印度将在2025年把炼油产能将提高一半以上,达到800万桶/日。产油大户——中东地区同样也在大举投资、开设新厂,至少有两个日产量超过100万桶的项目将于明年投产。

相比之下,美国和欧洲的炼油厂则在艰难应对更深层次的经济危机,一系列鼓励推动生物燃料的法律更是令美国炼油商雪上加霜。长期来看,去化石燃料的能源消费结构使石油市场的需求前景黯淡。

行业研究人士海迪·格拉提(Hedi Grati)称,大约三分之二的欧洲炼油商在销售方面无法回本。欧洲仍需在五年内将其日处理能力再削减170万桶。

彭博社认为,这与本世纪初中国在全球钢铁工业中日益占据主导地位的情况类似,当时中国建造了一批大型现代化钢铁厂。为了满足日益增长的国内需求,它们还使中国成为出口市场的一支生力军,挤压了欧洲、北美和亚洲其它地区成本较高的生产商,迫使老旧低效的工厂关闭。

不过,报道同时指出,尽管中国、印度和中东的炼油产能将会增加,但全球石油市场的需求可能需要数年时间才能从新冠疫情造成的破坏中完全恢复过来。

国际能源署(IEA)称,今年全球石油消费将前所未有地以每日880万桶的速度下滑,降至平均每日9130万桶。IEA预计,到明年年底,这些减少的需求中只有不到三分之二能恢复。由于2019年全球原油蒸馏能力约为每天1.02亿桶,远远超过了8400万桶精炼产品的需求,一些炼油厂甚至在疫情爆发前就已经准备关闭,此后疫情发爆发使得几家美国炼油厂直接走到了破产的边缘。

即使是中国,也面临产能增加超过需求增长的问题。中石油(CNPC)公司表示,到2025年中国过剩的石油产品供应可能达到每日140万桶。新的炼油厂在中国不断建造,但中国的需求增长可能会在2025年见顶,随着该国开始向碳中和的长期过渡,而逐渐放缓。

在全球已经拥有足够炼油产能的环境下,如果在一个地方增加产能,就需要在另一个地方关闭某些设施,以维持平衡。数据资讯网IHS Markit的主管罗布·史密斯(Rob Smith)表示:“人们原本预期的长期、缓慢的市场调整,如今演变成急剧的冲击。”

一位行业人士预测,至少在未来4-5年内,炼油行业都可能会处于这种环境。

来源:共青团中央

评论